eviews建立时间序列模型 |

您所在的位置:网站首页 › vec模型结果系数怎么看显著 › eviews建立时间序列模型 |

eviews建立时间序列模型

|

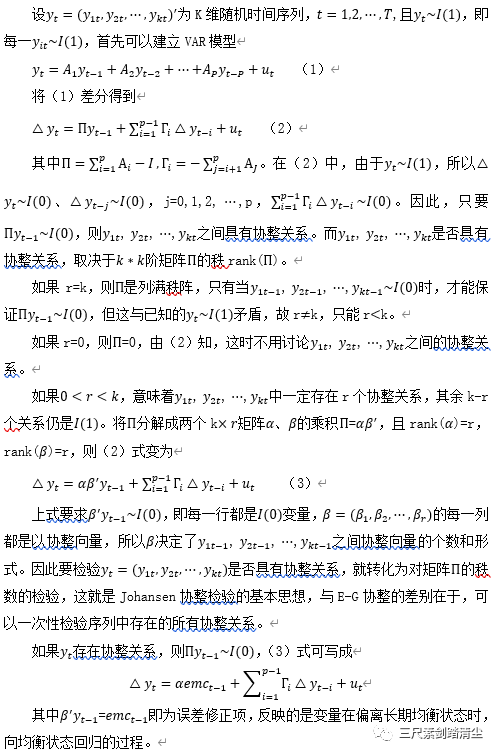

一、模型简介 VAR模型适用于平稳的多时序数据,类似于单方程的E-G协整检验与误差修正模型(ECM),对于非平稳的多时序数据,也可以建立Johansen协整与向量误差修正模型(VECM)。

二、操作步骤

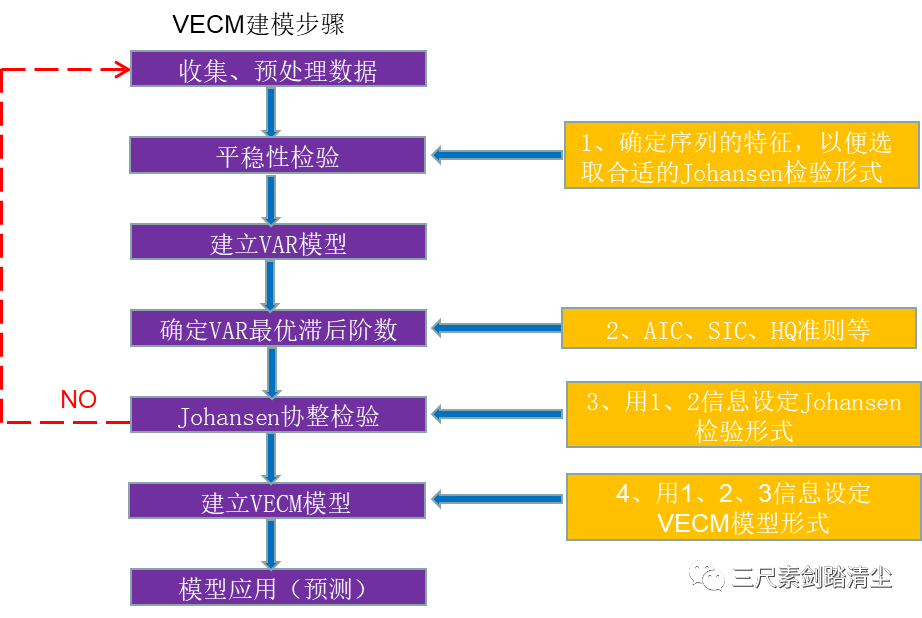

Eviews软件中建立VECM模型时,需要选择数据类型(是否有趋势项和截距项)、设定协整关系个数以及滞后阶数。因此在建立VECM模型前需要进行平稳性检验、通过传统VAR模型确定最优滞后阶数、通过Johansen方法检验协整关系的个数。需要说明的是,即使单个数据不平稳,只要整体存在协整关系,仍然可以进行VECM建模。 三、Eviews软件操作 3.1单位根检验对CPI原序列进行单 |

【本文地址】

今日新闻 |

推荐新闻 |