马尔可夫向量自回归模型,MSVAR模型,MS |

您所在的位置:网站首页 › var模型适用 › 马尔可夫向量自回归模型,MSVAR模型,MS |

马尔可夫向量自回归模型,MSVAR模型,MS

|

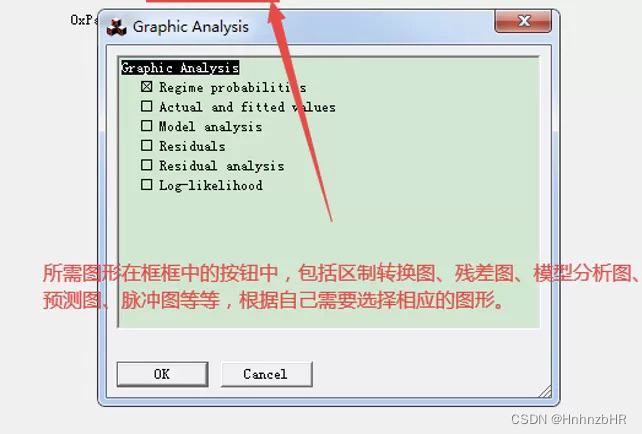

马尔可夫向量自回归模型,MSVAR模型,MS-VAR模型的GiveWin软件安装和操作过程+MS-VAR各种图形制作(区制转换图、脉冲图、模型预测图等等)+最优区制数和模型形式判断(MSI-VAR、MSM-VAR、MSO-VAR三大模型形式的最优选择问题,这是该模型的核心问题)。 文档一共分为五部分,一是软件的安装(已打包软件,按照操作步骤进行没啥问题);二是数据的导入;三是软件操作过程;四是图形制作过程;五是MS-VAR模型形式选择标准。

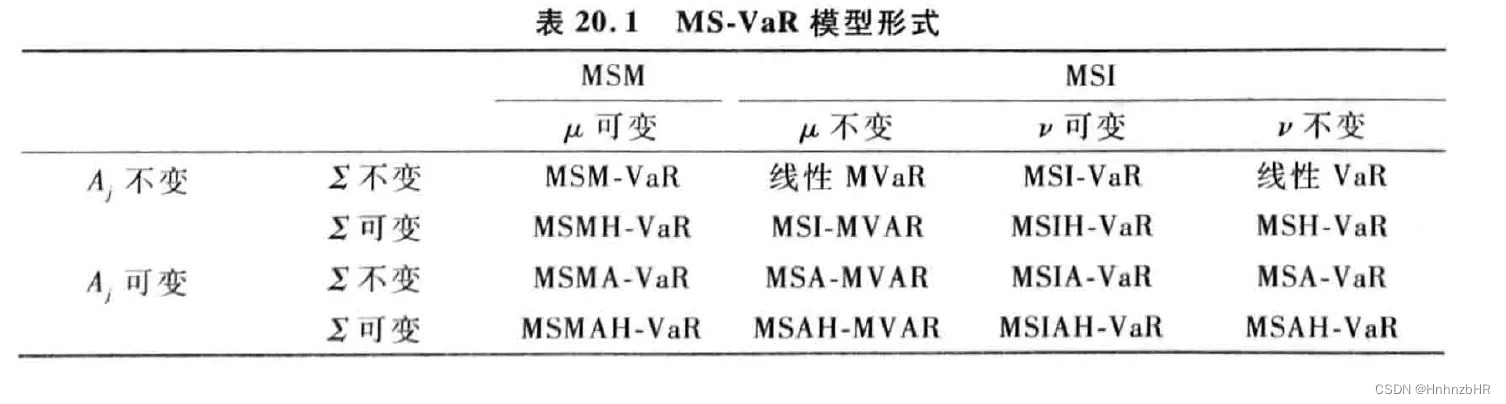

马尔可夫向量自回归模型(Markov Switching Vector Autoregression Model,简称MSVAR模型)是一种用于处理非线性时间序列数据的模型。它的核心思想是在时间序列数据中引入状态转换的概念,从而能够更好地描述数据在不同状态下的动态变化。MSVAR模型的优势在于能够捕捉到时间序列数据的复杂非线性特征,因此在金融、经济学、生态学等领域得到了广泛的应用。 要使用MSVAR模型,我们需要使用一款名为GiveWin的软件。在本文中,我们将介绍如何安装和操作GiveWin软件,并详细讲解MSVAR模型的各种图形制作和最优区制数和模型形式判断方法。 一、软件安装 首先,我们需要下载GiveWin软件,并按照操作步骤进行安装。软件安装过程相对简单,只需要按照提示进行下一步即可。 二、数据导入 在安装完成后,我们需要将自己的数据导入到GiveWin软件中。导入数据的方式相对灵活,可选择从本地导入或者从互联网上下载数据。 三、软件操作过程 接下来,我们开始进入MSVAR模型的具体操作过程。首先,我们需要选择MSVAR模型,并进行模型的参数的设定。在设定参数时,我们需要注意数据的平稳性、同方差性、自相关性和异方差性等方面的问题。 接下来,我们需要进行状态转换的设定。状态转换是MSVAR模型的核心,通过对状态转换的合理设定,我们可以更好地描述数据的非线性特征。 在模型设定完成后,我们需要进行模型的估计和检验。在这个过程中,我们需要考虑模型的拟合程度、残差的平稳性、正态性、自相关性以及异方差性等问题。当然,我们还需要对模型进行稳定性检验,以验证模型的可靠性。 四、图形制作过程 在完成模型的估计和检验之后,我们可以开始制作各种图形。在MSVAR模型中,常用的图形包括区制转换图、脉冲图、模型预测图等等。这些图形可以帮助我们更好地理解数据的特征和模型的性质。 五、MSVAR模型形式选择标准 最后,我们需要讨论MSVAR模型形式选择的标准。在MSVAR模型中,常用的模型形式包括MSI-VAR、MSM-VAR、MSO-VAR等。在选择模型形式时,我们需要考虑模型的拟合程度、信息准则和经验判断等多个方面。 综上所述,MSVAR模型是一种适用于处理非线性时间序列数据的模型。通过使用GiveWin软件,我们可以很方便地进行数据的导入和模型的参数设定。在模型的估计和检验过程中,我们需要注意多方面的问题,以保证模型的可靠性。最后,通过制作各种图形,我们可以更好地理解数据的特征和模型的性质。 相关代码,程序地址:http://lanzouw.top/669247983209.html |

【本文地址】

今日新闻 |

推荐新闻 |