Stata广义矩量法GMM面板向量自回归 VAR模型选择、估计、Granger因果检验分析投资、收入和消费数据 – 拓端 |

您所在的位置:网站首页 › var模型方差分解分析命令 › Stata广义矩量法GMM面板向量自回归 VAR模型选择、估计、Granger因果检验分析投资、收入和消费数据 – 拓端 |

Stata广义矩量法GMM面板向量自回归 VAR模型选择、估计、Granger因果检验分析投资、收入和消费数据 – 拓端

|

基于 Andrews 和 Lu (2001) 的三个模型选择标准和整体决定系数,一阶面板 VAR 是首选模型,因为它具有最小的 MBIC、MAIC 和 MQIC。虽然我们也想最小化 Hansen 的 J 统计量,但它并没有像 Andrews 和 Lu 的模型和矩选择标准那样修正模型中的自由度。基于选择标准,我们使用由 pvar 实现的 GMM 估计拟合具有与上述相同的一阶面板 VAR 模型。 面板向量自回归 . wg rs, in(1/4)

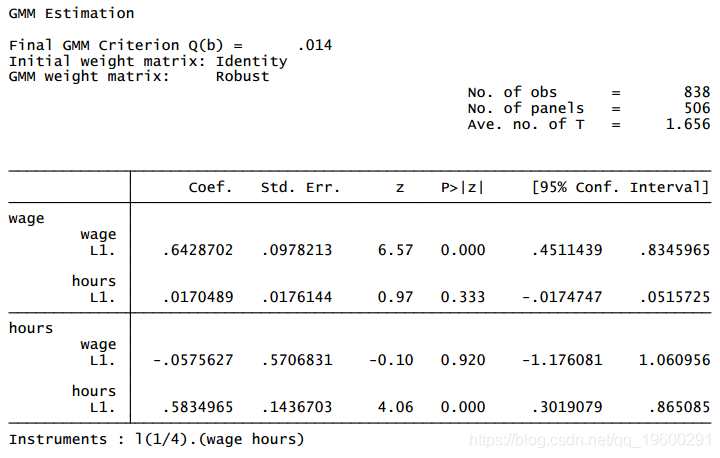

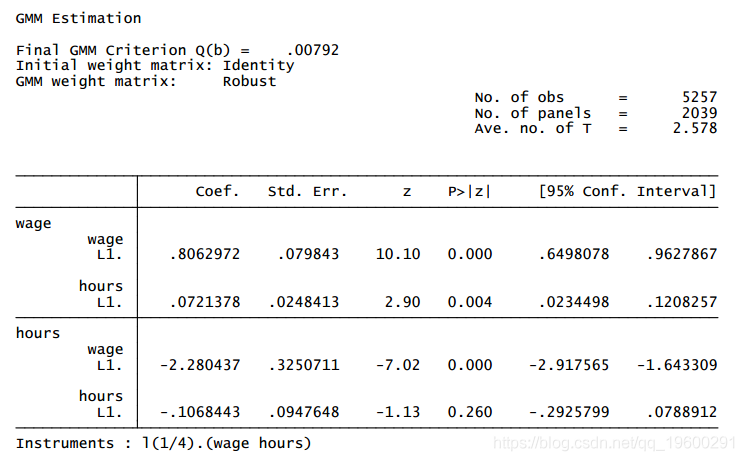

请注意,估计中包括的506名妇女明显少于数据中的全部妇女子样本。默认情况下,pvar会从估计中删除任何缺失数据的观察。由于子样本中的所有妇女的工作时间和工资并不是在所有年份都被观察到的,所以被剔除的观察值的数量会随着作为工具变量的滞后阶数而增加。我们可以通过使用Holtz-Eakin等人提出的 “GMM式 “工具来改善估计。这增加了估计样本,从而使估计更加有效。 面板向量自回归 .s tl(1/4) gmm

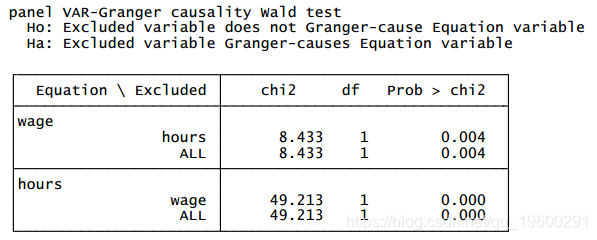

尽管可以从上面的 var 输出推断出一阶面板 VAR 的格兰杰因果关系,但我们仍然使用 granger 作为说明进行检验。下面格兰杰因果检验的结果表明,在通常的置信水平下,工资格兰杰导致工时和工时格兰杰导致工资,这与 Holtz-Eakin 等人的发现相似。 . granger

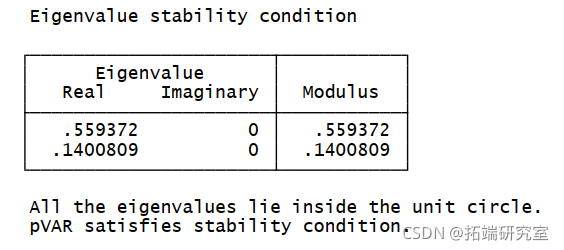

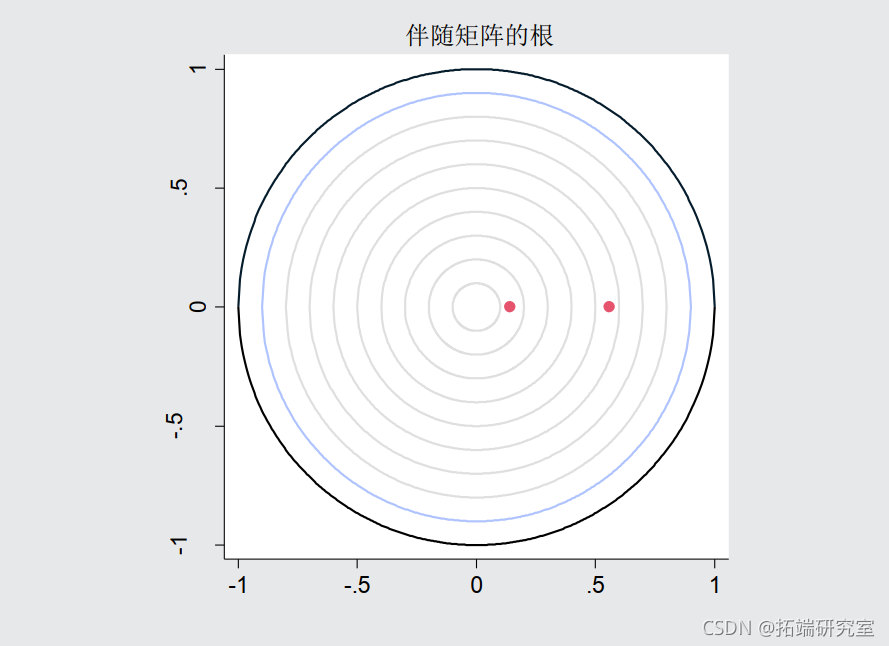

面板向量自回归模型估计很少由其自身解释。在实践中,研究人员通常对面板 VAR 系统中每个内生变量的外生变化对其他变量的影响感兴趣。然而,在估计脉冲响应函数 (IRF) 和预测误差方差分解 (FEVD) 之前,我们首先检查估计面板 VAR 的稳定性条件。生成的特征值表和图证实了估计是稳定的。 .table, rph

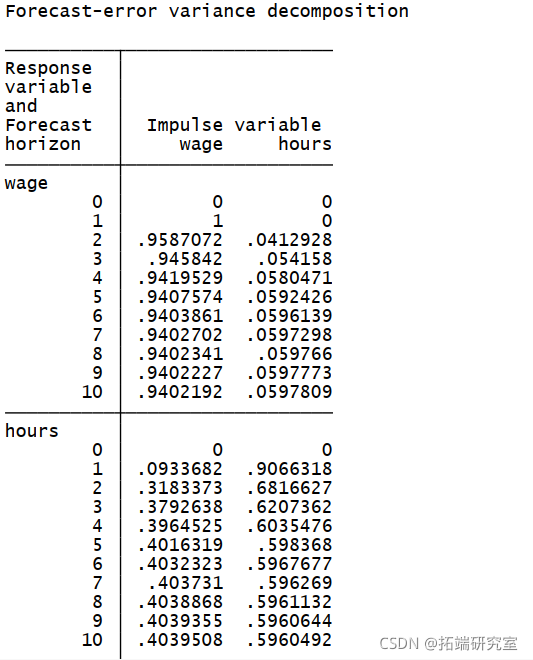

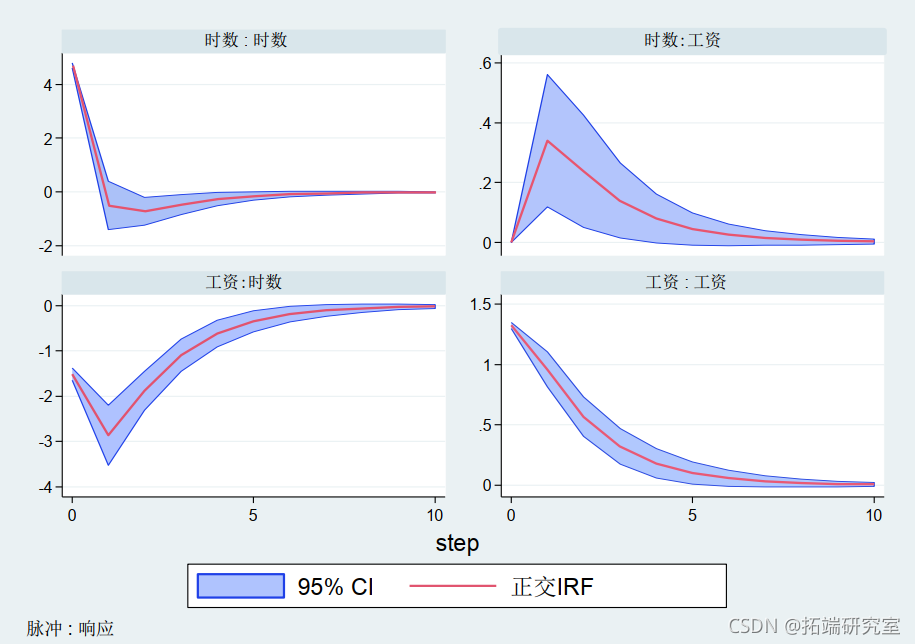

我们认为工资水平的冲击对同期的工作时间有直接影响,而当前的工作努力只影响未来的工资。使用这种因果顺序,我们使用 fevd 计算了隐含的 IRF,使用 fevd 计算了隐含的 FEVD。IRF 置信区间是根据估计模型使用 200 次蒙特卡罗绘制计算的。FEVD 估计值的标准误差和置信区间同样可用。 . . pirf, c20) irf op

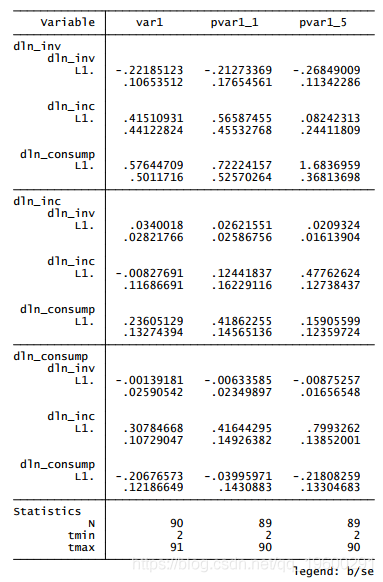

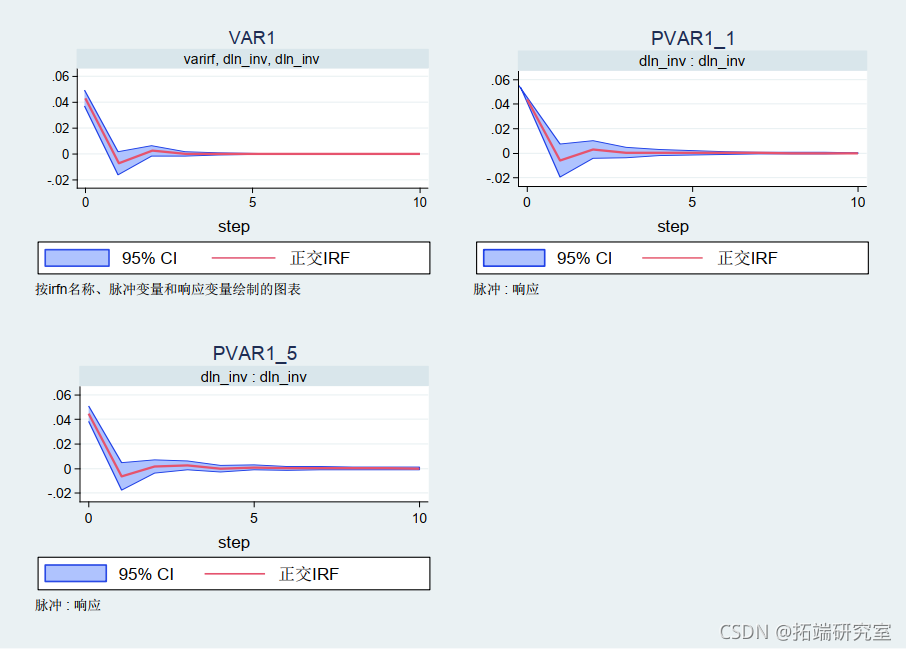

根据FEVD的估计,我们看到,在我们的例子中,多达40%的妇女工作时间的变化可以由她们的工资来解释。另一方面,工作时间只解释了妇女未来工资变化的5%。就水平而言,IRF图显示,实际工资的正冲击导致工作努力的减少,这意味着样本中妇女的劳动供给向后弯曲。同样值得注意的是,当前工作强度的冲击对工作时间和工资都有积极但短暂的影响。另一方面,当前冲击对工资的影响对未来工资有持续的积极影响。 4.2.投资、收入和消费数据我们使用投资、收入和消费数据时间序列数据进行比较。该数据包含从 1962 年第二季度到 1982 年第四季度的投资、收入和消费 自然对数的一阶差分。 仅使用截至第四季度的观测值1978 年在他的例子中,但我们在这里的说明中使用了完整的样本。我们将时间序列数据设置为单面板数据,以便 pvar 发挥作用。 delta: 1 qt time vaabl qr, 1960q1 to 1982q4 panel aiale: id . xet d tr . gen id = 1 . wue utph2为简单起见,我们使用内置的var(在下面的输出中表示为 var1)和新的 pvar 来比较 VAR(1) 估计值。VAR/面板 VAR 点估计总结为下表。根据计算的点估计和标准误差,请注意每个系数的 95% 置信区间,即点估计两侧的大约两个标准误差,在估计量之间重叠。此外,由于前向正交变换,pvar 使用的观察值比 var 少一个。 . est table v1\_pvr5, st(Nmntmx) drop(\_cons) . est tor pr1 . est store ar1_ . qui al_ l_ic dnm, gs(1) . est sor vr1

Cholesky 脉冲响应函数和预测误差方差分解同样可以使用新的 Stata 命令 pvarirf 和 pvarfevd 进行估计。与 VAR/面板 VAR 点估计类似,95% 置信区间三个估计量的 Cholesky IRF 和 FEVD 重叠。下面,我们使用三个模型展示了 inv 对inv 上一个标准差冲击的响应。  5. 参考

5. 参考

Akaike, H. (1969)。拟合自回归模型进行预测。统计数学研究所年鉴,21, 243-247。 |

【本文地址】

今日新闻 |

推荐新闻 |