方法论 |

您所在的位置:网站首页 › var值的计算方法 › 方法论 |

方法论

|

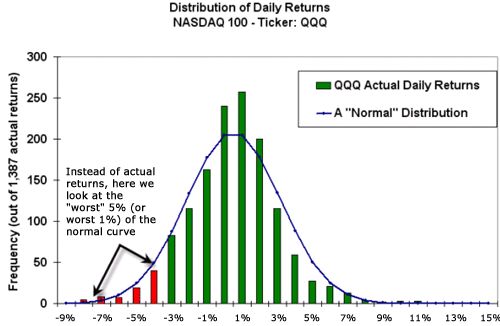

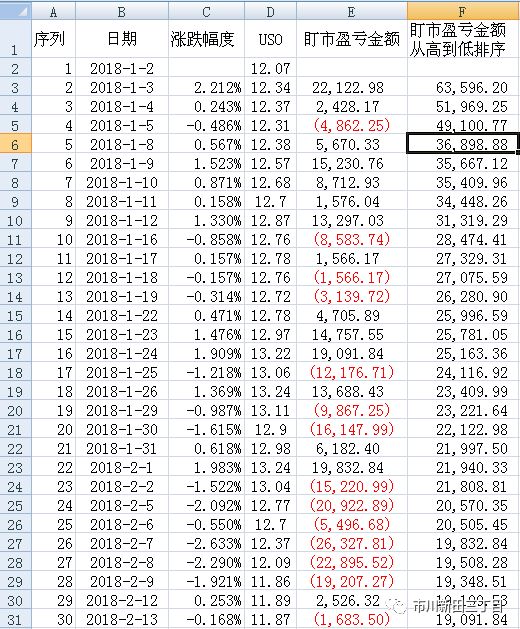

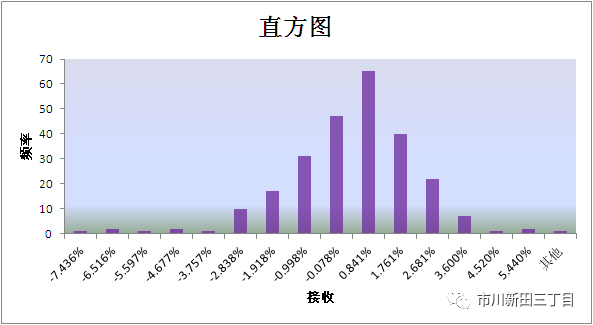

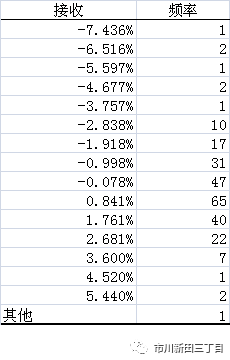

原标题:方法论 | 如何用Excel计算投资组合的在险价值VaR?(单项资产、历史模拟法) 本文来自市川新田三丁目,作者:王为。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。 今天的主题是介绍另一个计算在险价值VaR的方法——历史模拟法,历史模拟法是将历史上实际成交价的涨跌幅从低到高重新排序,这个做法是假设“历史会重复其本身”,也就是一项资产或一个投资组合未来的价格波动会延续过去的走势。 如果将一项资产的每日价格波幅画成直方图,就可以比较各波幅数据发生的频率。下图中的数据为跟踪纳斯达克100指数走势的交易所交易基金QQQ的每日回报率,数据量为1400左右,其中有250多天的价格波幅在0%至1%之间。

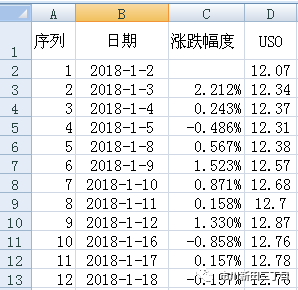

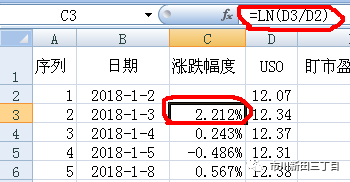

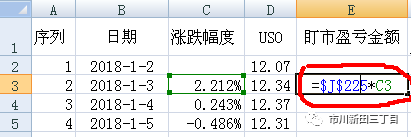

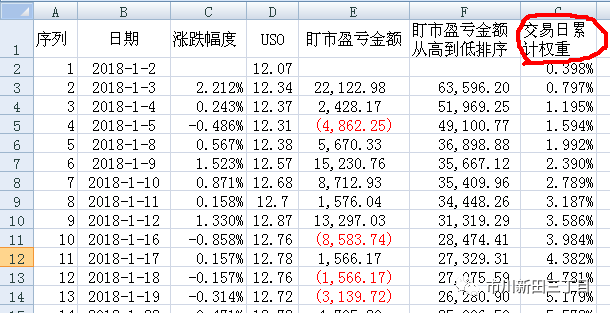

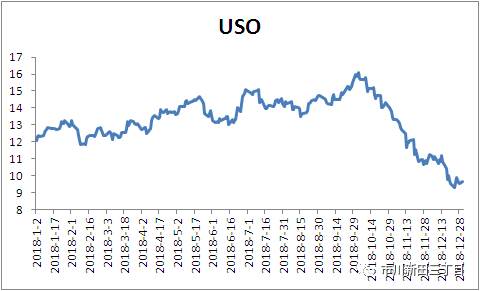

最左侧的红色线柱代表的是回报率总数据量中表现最差的5%,具体的亏损幅度在4%到8%之间,也就是说我们有95%的把握看到每日价格的跌幅不会超过4%。 我们看到在险价值VAR的计量结果显示某些交易日的价格跌幅超过了4%,这并不是说跌幅大于4%的情况一定会发生,而只是根据概率估计出来的结果。如果将置信区间的水平提高到99%,那就是直方图上最左边的两个红色柱体所代表的日波幅-8%和-7%,这是在所有交易日中回报表现最差的1%的交易日中才会出现的情景,可以说我们有99%的把握认为价格的日跌幅不会超过7%。 下面用历史模拟法计算追踪西德克萨斯轻质原油价格走势的交易所交易基金USO的在险价值。 1.通过雅虎财经网站下载USO自2018年全年的每日收盘价,并用Excel的LN()函数公式计算价格的日环比涨跌幅度,共有251个数值。

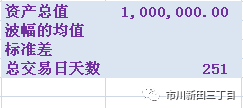

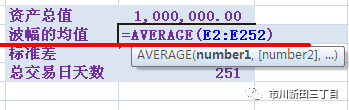

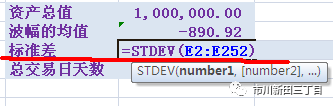

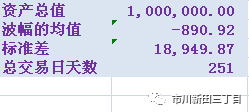

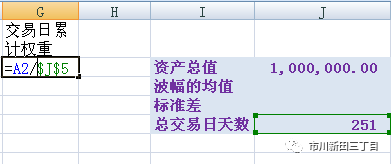

假定总头寸为1,000,000美元

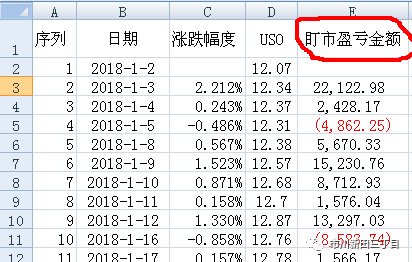

2.盯市盈亏的计算 每日的盯市盈亏=1,000,000美元*每日价格的涨跌幅度

3.每日的盯市盈亏结果计算出来后,用AVERAGE()函数计算盯市盈亏金额的算数平均值,用STDEV()函数计算盯市盈亏金额的标准差。

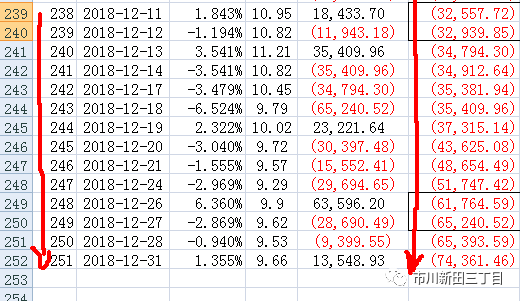

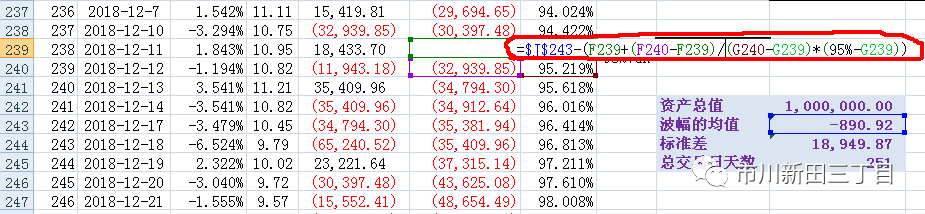

4.将盯市盈亏金额按照从高到低的顺序排序,这个排序与交易日由远及近的排序一致,也就是最大亏损金额出现在最接近当前的日期

5.计算交易日的累积权重 第1个交易日的权重=1/总交易天数251=0.398%,第2个交易日的权重=2/251=0.797%。。。以此类推,最后一个交易日即第251个交易日的权重=251/251=100%

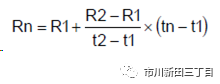

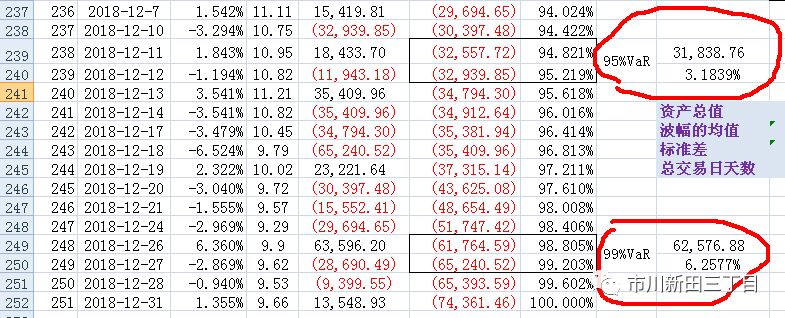

6.计算置信区间为95%和99%情况下的最大亏损预期值。 以置信区间为95%为例,先从交易日的累积权重表中找出最接近95%的权重值及所在日期,即2018-12-1的94.821%和2018-12-12的95.219%,所对应的亏损金额分别为32557.72和32939.85,将数值套入以下公式:

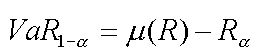

计算盯市盈亏金额的一系列数值中与置信区间为95%的情况所对应的水平: 即32557.72+(32939.85-32557.72)/(95.219%-94.821%)*(95%-94.821%)=-32729.68,再用盯市盈亏金额的均值-890.92-(-32729.68)=31838.76 VaR计算公式可归纳为:

其中: VaR (1 – ) 是置信水平为100 × (1 – )%的情况下,在险价值VaR的预期值,为置信区间 (R)是某项资产或某投资组合盯市盈亏金额的均值 R 是某项资产或某投资组合盯市盈亏金额的一系列数值中与置信区间为的情况所对应的水平。31838.76美元就是在置信区间为95%的情况下,追踪西德克萨斯轻质原油价格走势的交易所交易基金USO的日最大亏损预期值,相对于1,000,000美元的初始头寸,日最大亏损比率=31838.76/1,000,000=3.1839%。

同理按以上步骤可计算出置信区间为99%的情况下,USO的日最大亏损预期值62576.88和亏损比率的预期值6.2577%。

责任编辑: |

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |