差异化 TPU 新锐,美瑞新材:HDI 驱动第二成长曲线,持续夯实业绩 |

您所在的位置:网站首页 › tpu薄膜生产工艺 › 差异化 TPU 新锐,美瑞新材:HDI 驱动第二成长曲线,持续夯实业绩 |

差异化 TPU 新锐,美瑞新材:HDI 驱动第二成长曲线,持续夯实业绩

|

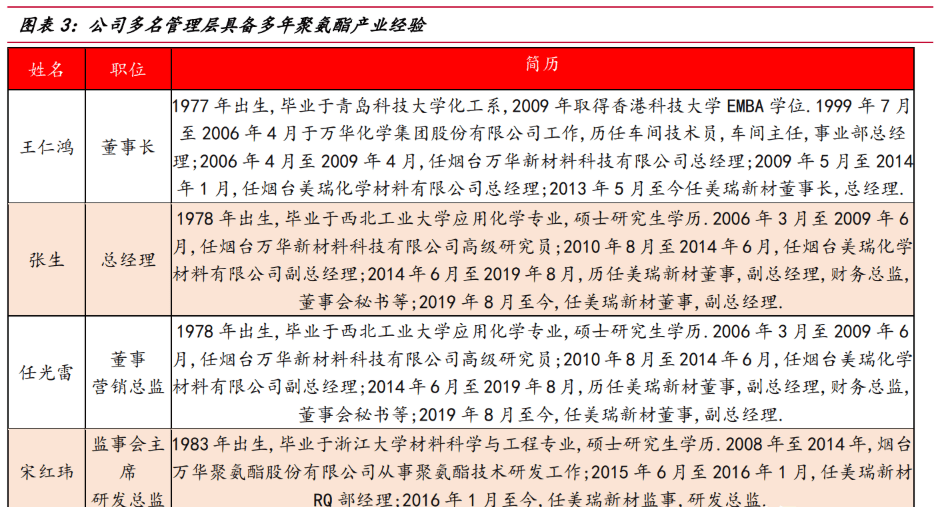

主要股东具备多年聚氨酯产业经验。 王仁鸿先生曾在全球异氰酸酯龙头万华化学担任万华新材料科技有限公司总经理,在 MDI、HDI 领域深耕多年,与此同时,多名公司管理层具备多年聚氨酯产业经验。

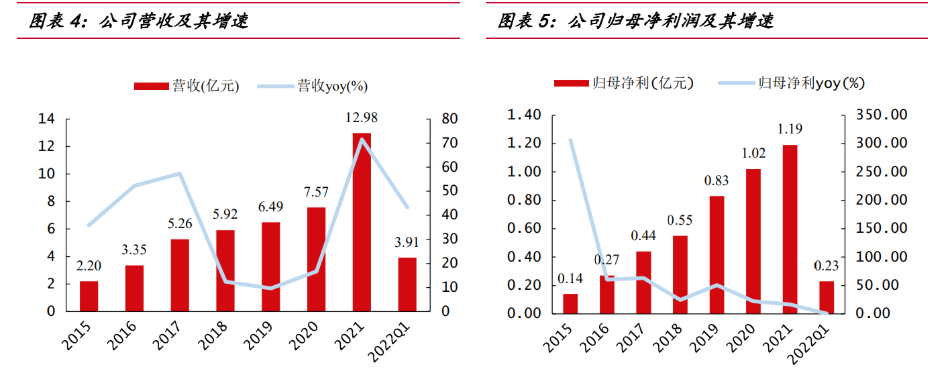

1.3 财务分析 公司当前产品以 TPU 为主,2021年收入占比高达99%,公司的TPU产品型号较多,主要包括通用聚酯型、特殊聚酯型、聚醚型和发泡型。 随着产品销量增加、产品结构不断优化而快速增长,营业收入在2015-2021年逐年增长,营业收入从2015年的2.2亿元,提高至2021年的12.98亿元,CAGR高达34.4%。与此对应,公司归母净利润从2015年的0.14亿元,增长至2021年的1.19亿元,CAGR高达42.9%。

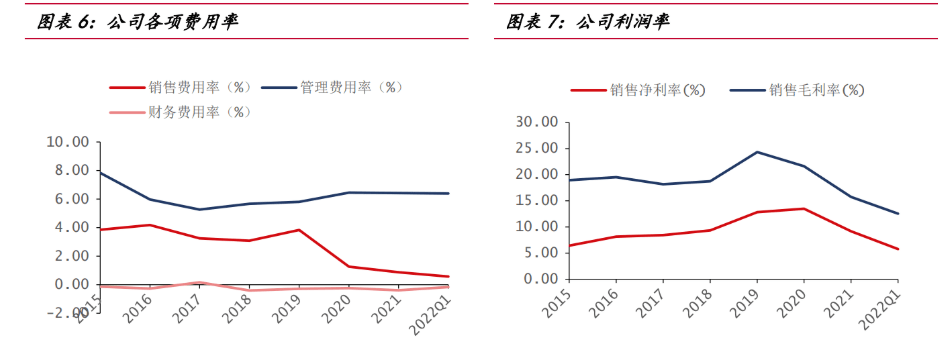

从三费角度来看,美瑞新材各项费用均保持在合理水平,其中财务费用率连续多年为负,说明公司现金流充足,财务状况较好;管理费用率近年基本保持稳定;销售费用2020年大幅下滑主要系运费计成本的会计准则调整。 整体看,公司的三项费用率成下降趋势,说明公司费用控制良好。 公司历年来销售毛利率维持在20%左右,受益于公司产业链和差异化 TPU 牌号的不断完善,净利率从2015年的 6.4%一路提升至2020年的 13.5%。2021年受原材料的影响,销售毛利率和净利率均略有下滑。

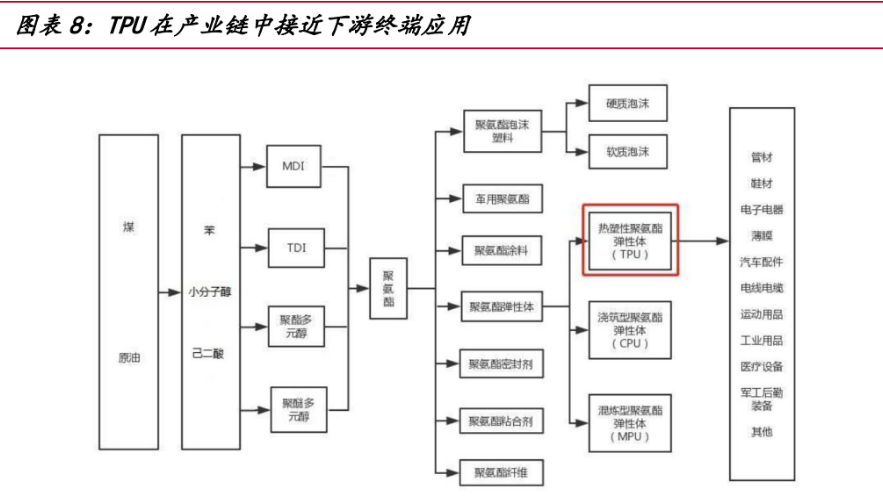

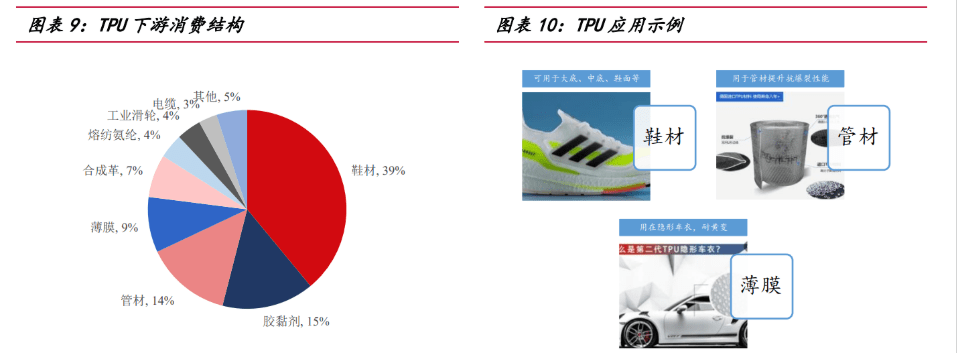

2.1 需求端:未来在高端应用领域渗透率提升 TPU 是一种有机高分子合成材料,属于聚氨酯弹性体的一种,具有多种优越特性,能够有效代替PVC、橡胶、EVA、硅胶等传统材料,符合循环经济和可持续发展的要求,是未来新材料的主要发展方向之一。 TPU 行业是聚氨酯行业的一个分支,处于整个产业链的下游,更接近终端消费市场。TPU 为一种聚氨酯弹性体制品,其生产所需的多元醇、MDI、BDO、己二酸、乙二醇等原材料均为石油衍生品或副产品,为石油化工下游产品。 得益于优异的产品性能,TPU 下游涉及鞋材、薄膜、电子电器、汽车配件、医疗设备、合成革等诸多领域。

TPU 产品种类丰富,且可根据下游需求调节产品性质,因此 TPU 的下游应用非常丰富。TPU 鞋材是 TPU 在发展初期的最主要下游应用,终端产品包括滑雪靴、登山靴等。 近年来随着 TPU 应用范围的扩大,TPU 的市场应用从鞋类行业等低端市场行业拓展到了医药、航空、环保等高端市场行业。 制鞋业仍是我国 TPU 行业最主要应用,但所占比例已经有所降低,占比约39%,薄膜、管材中应用 TPU 的比例也逐渐增加,两者市场份额分别为 9%和 14%。

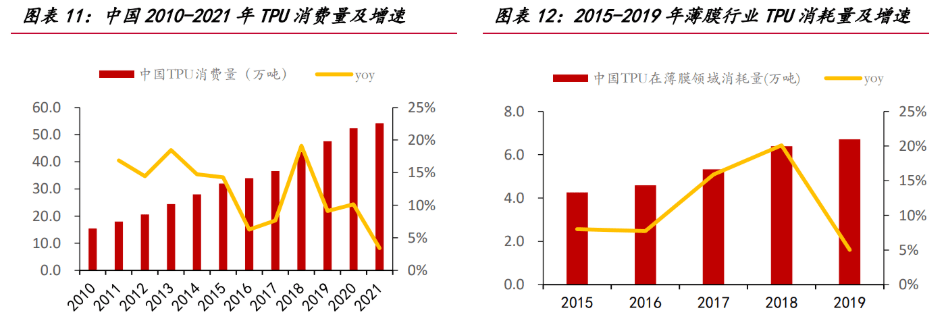

中国 TPU 需求持续高增长,已成为全球最大 TPU 消费国: 根据天天化工网的数据,2017-2021年中国 TPU 消费量 CAGR 高达12.9%,其中2021年总消费量为 60.2 万吨,同比增长 11.6%。 按照2021年全球 TPU 产量 109 万吨计算,国内 TPU 消费量已超全球一半,成为全球最大的 TPU 消费国。

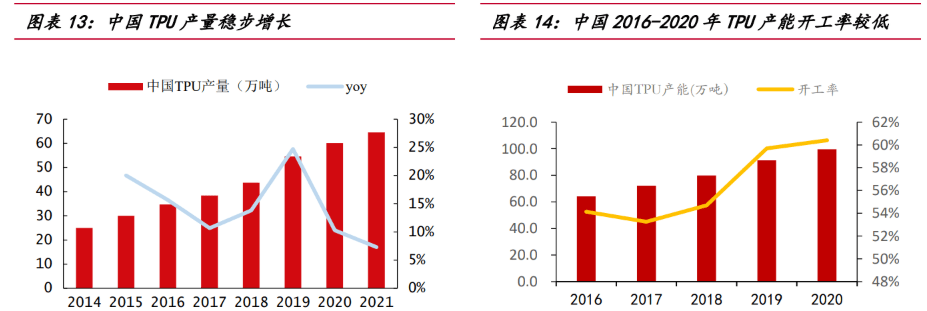

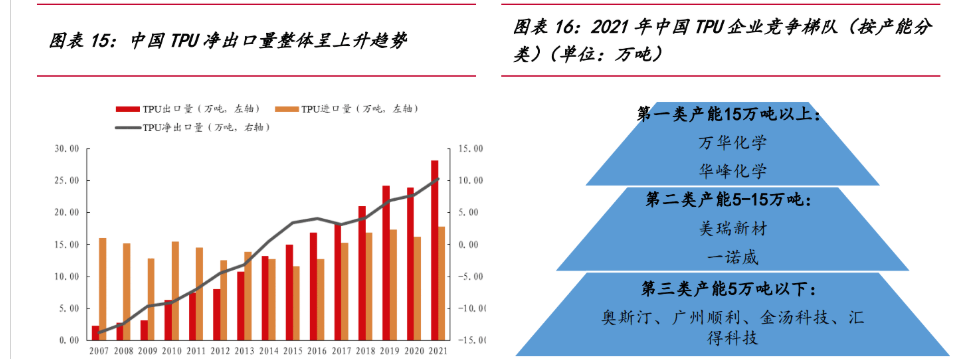

TPU 未来重点增长领域之薄膜: 我国塑料薄膜产业呈现快速发展趋势,但 PE 薄膜、PP 薄膜、PVC 薄膜目前仍在塑料薄膜中占主导地位,TPU 薄膜只占极小一部分。 据三韬咨询统计,2019年中国 TPU 在薄膜领域消耗量仅为 6.7 万吨,2015-2019年我国薄膜行业 TPU 消耗量年均复合增长率约为12%。随着薄膜行业的持续发展及国家环保政策的推进,TPU 薄膜开始应用于食品、医疗、汽车、农业等各个领域,其中作为汽车的隐形车衣凭借其耐黄变、耐候、增亮、耐腐蚀等性能,有望成为 TPU 在高附加值领域的一个重要增量。 2.2 供给端:行业集中度较高,产能结构性过剩 我国 TPU 市场虽集中度相对较高,但产能结构性过剩。 根据天天化工网的数据,2021年中国地区 TPU 产量约 64.5 万吨,CR10 约为 77%,市场集中度相对较高。但整体开工率较低,2016到2020年中国 TPU 装置开工率维持在55%左右,主要因为低端鞋材类 TPU 产能的结构性过剩,但同时近年来我国每年进口 TPU 的量约 16 万吨,主要是一些差异化 TPU 牌号。我国 TPU 产量及净出口量持续增长。 近年来,我国 TPU 新增产能陆续释放,天天化工网数据显示,2014-2021年国内 TPU 产量年均复合增长率高达 14.5%,2021年我国 TPU 产量约 64.5 万吨。 根据华经产业研究院的数据,2020年全球 TPU 产量约 109 万吨,我国已经成为全球最大的 TPU 生产国,净出口量自2007年以来稳步增长。

产能方面,目前我国国内 TPU 生产企业可分为三种类型,第一类: 以万华化学、华峰集团为代表的每年 TPU 产能在 15 万吨以上的企业,其拥有 MDI、多元醇或己二酸等主要原材料规模化生产能力的化工企业。这类企业的特点是拥有雄厚的化工生产基础、产业链长、整体规模大,业务领域也不限于 TPU 行业; 第二类:以美瑞新材、一诺威为代表的每年产能在 5-15 万吨之间,且专注于 TPU 的研发生产,并以技术创新和专业服务为核心的企业; 第三类:数量众多的小型企业,TPU 产能在 5 万吨以下,产品单一、技术含量低、生产环境存在不同程度的安全或环保问题,这类企业竞争力相对不足。

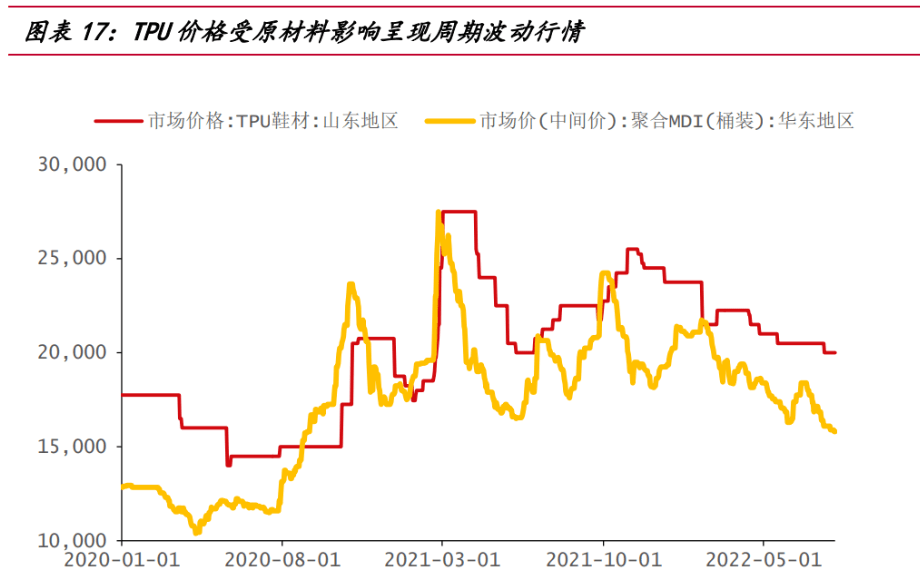

TPU 价格受 MDI、多元醇和 BDO 价格影响较大。 TPU 的主要原材料包括 MDI、多元醇和 BDO,原材料价格的波动对 TPU 价格的影响立竿见影,2020年下半年,由于 MDI 等原料价格大幅上涨和下游需求支撑,国内 TPU 价格开始持续上涨,20年年末价格超过 21000 元/吨;2021Q2受 MDI 价格回调的影响,TPU 从高点约 2.7 万元/吨降至约 2 万元/吨。

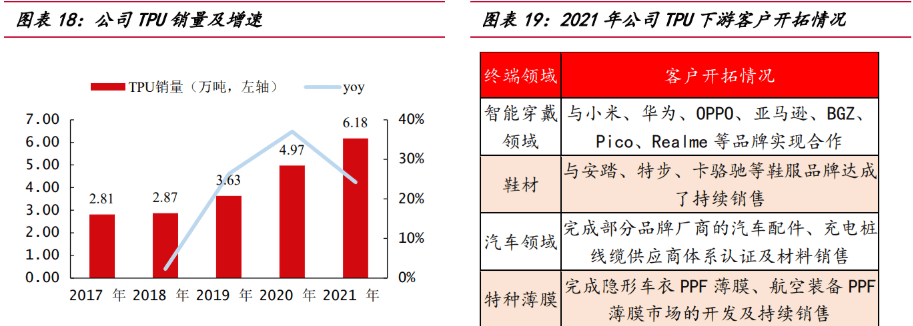

2.3 公司坚持差异化 TPU 产能持续扩张 公司 TPU 产品走差异化路线。由于 TPU 下游应用领域极为广泛,客户对于产品的需求千差万别,配方、工艺等方面任何微小的变动都可能使产品性能产生较大的变化。 行业和产品多样化的特点决定了 TPU 行业具备差异化的特点,公司经过多年努力,形成了差异化配方和差异化工艺两个切入点构筑竞争优势: (1)生产配方差异化: 公司通过中间体的分子结构与设计,异氰酸酯以及扩链剂的结构组合技术以及耐水、防紫外、抗老化、阻燃等多种功能化助剂的复配和组合技术,将分子量的设计与调控技术结合在一起,形成了产品配方的核心技术信息池。公司建立了符合相应要求的产品配方平台,能根据市场需求快速有效响应,提供差异化产品的配方设计,满足客户对产品结构和性能的不同要求。 (2)生产工艺差异化: 公司为了满足客户对于差异化产品的功能需求,按照不同配方产品对于工艺的要求,独立或联合上下游合作伙伴设计了不同的浇注系统、各种助剂的加入工艺、螺杆设计与组合工艺、晶点过滤系统以及不同颗粒要求的切粒系统和后熟化系统,实现按产品设计要求生产差异化产品的配套工艺设计,并通过持续技术改造升级,实现差异化的产品制造。 借助 IPO 募集资金,持续扩张 TPU 产能规模。公司现有 TPU 产能 8.5 万吨/年,IPO 募投在建 TPU 产能 20 万吨/年,截至2021年年末项目完工率为 11.85%,计划2023/12/31项目达到预定可使用状态,届时公司将形成28.5万吨/年 TPU 产能,业绩中枢也将显著抬升。

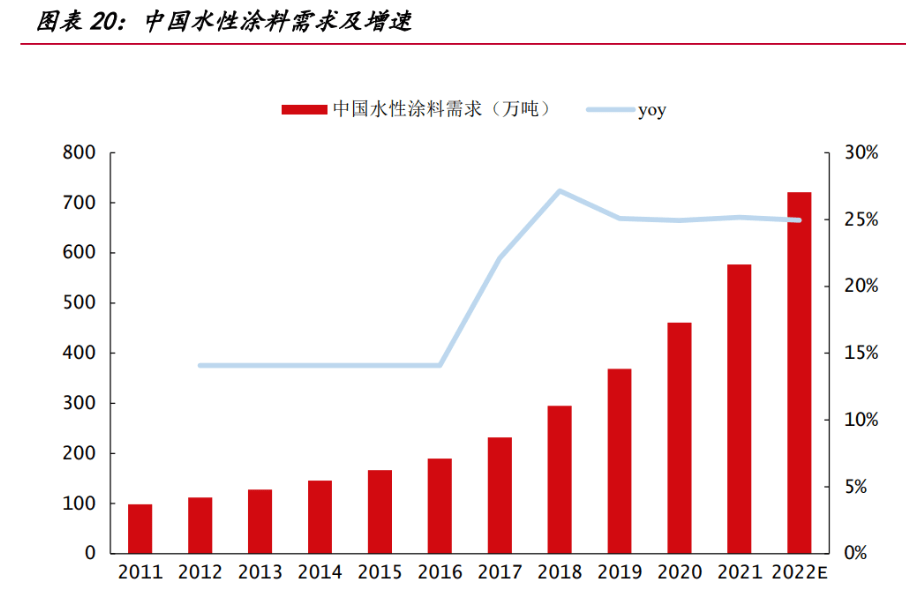

3.1 需求端:HDI 是一类重要的水性涂料固化剂 HDI 是一类脂肪族异氰酸酯,主要用于生产聚氨酯涂料,如高铁面漆、汽车修补漆、舰船和风电叶片等使用的复合涂料,此外还用于生产胶粘剂、交联剂、弹性体等。由于其单体毒性较大,一般将其制备成 HDI 类衍生物,主要包括 HDI 缩二脲和 HDI 三聚体。由于 HDI 内部分子结构中不含苯环等不饱和键,因此其下游产品具备抗老化、耐黄变等性能。 水性聚氨酯环保涂料带动 HDI 需求的增长。虽然近年来我国涂料市场低速增长,但随着市场对涂料产品环保的要求越来越高,涂料市场结构正悄然发生变化,其中的聚氨酯水性涂料快速增长,带动以 HDI 为代表的脂肪族异氰酸酯需求。

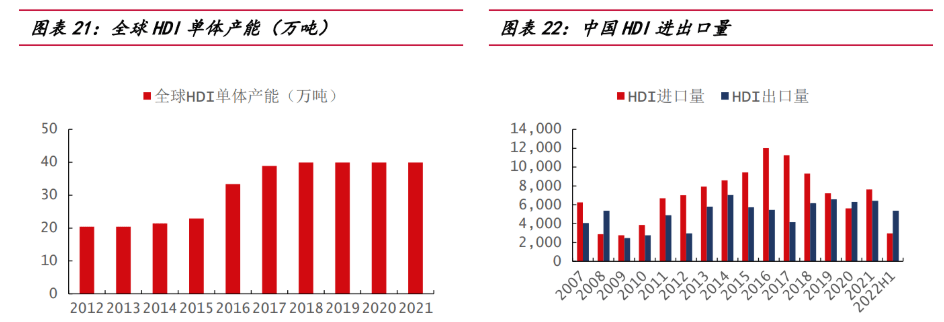

下游市场开拓+需求提升,HDI 需求旺盛。 参考近年来全球 HDI 单体产能,我们判断全球 HDI 单体需求量在 30~40 万吨/年的区间。近年来中国 HDI 进口量波动向上的同时,出口量近年持续下降,也说明国内 HDI 需求的旺盛。未来一方面随着聚氨酯水性涂料需求的继续提升,另一方面 HDI 成本下降驱动下游应用市场的进一步开拓,我们认为 HDI 需求还将有大幅提升的空间。

3.2 供给端:技术壁垒决定 HDI 市场高度集中 HDI 技术壁垒和市场集中度高。由于 HDI 技术壁垒高,多年来我国主要依赖进口,2012 年,万华化学万吨级 HDI 装置投产,打破依赖进口的局面。 根据新思界产业研究中心发布的《2021-2025年全球六亚甲基-16-二异氰酸酯(HDI)行业深度市场调研及重点区域研究报告》显示,现阶段中国市场上产能规模较大、市场竞争力较强的企业为巴斯夫、万华化学、旭化成等少数几家厂商,全球有能力生产 HDI 的厂商也仅限于巴斯夫、万华化学、旭化成、东曹、科思创。 壁垒一:HDI 工艺中己二胺的光气化。 当前主流 HDI 工艺是己二胺光气化法,工艺核心壁垒在于光气化反应,过程主要是己二胺在氮气保护下光气化生成 HDI 单体,根据下游需要进一步聚合成二聚体(HDI 缩二脲)或 HDI 三聚体等。

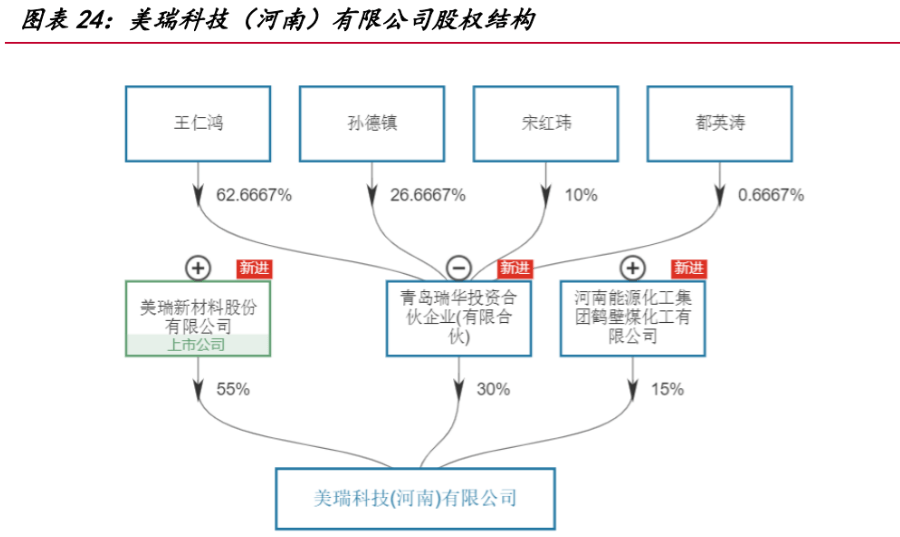

壁垒二:光气剧毒,项目审批难度大。 光气是由液氯和一氧化氮合成,是一种重要的有机中间体,下游产品包括各类农药和异氰酸酯等,但光气作为剧烈窒息性剧毒,曾在“一战”中作为化学武器使用,因此光气项目的审批日益收紧。 目前,国家关于光气方面的政策主要有两个,一是《光气及光气化产品生产安全规程》(GB19041-2003),二是《国家安全监管总局办公厅关于印发光气及光气化产品安全生产管理指南的通知》(安监总厅管三〔2014〕104号),简单总结光气属于允许类严控项目,在环评的基础上更要取得国家安评标准,因此具备大规模光气资源也成为了 HDI 的进入壁垒之一。 己二腈实现国产化,有望带动己二胺大幅降价。 己二胺是 HDI 最主要原材料,己二胺的价格一定程度上决定了 HDI 的成本。己二胺通常由己二腈加氢制取,己二腈核心工艺常年被英威达垄断,导致己二腈价格常年居高不下。 中国化学天辰齐翔率先掌握“丁二烯法己二腈技术”,近日位于山东淄博的天辰齐翔尼龙新材料产业基地一期关键装置近日顺利打通全流程,并于2022/7/31举行隆重的投产仪式。 己二腈的国产化有望吸引大幅扩张己二腈产能,降低己二腈成本及价格,降低己二腈下游包括 PA66、HDI 等在内的价格。 3.3 美瑞新材破局 HDI,打开第二成长曲线 2022年 3 月 15 日,公司公告以控股子公司美瑞科技(河南)有限公司作为项目公司,拟在河南鹤壁建设 12 万吨特种异氰酸酯一体化项目(其中 HDI10 万吨,CHDI1.5 万吨,PPDI0.5 万吨),项目总投资 15 亿元,计划建设期 18 个月,项目建成后,公司将在特种 TPU 上游补齐核心原材料,同时与鹤壁当地聚氨酯产业链形成协同,打开公司第二成长曲线。

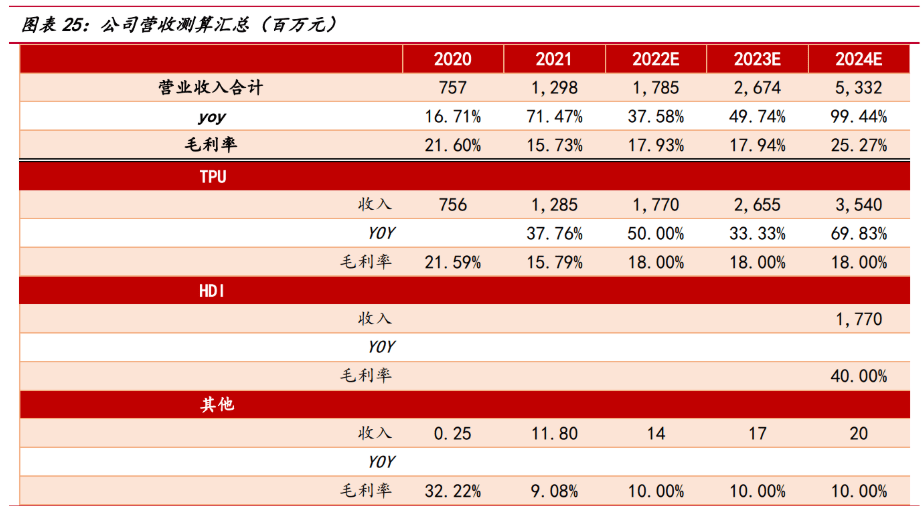

项目优势一:在上游补齐自身的 TPU 产业链: 从目前热塑性聚氨酯弹性体(TPU) 行业的整体供给情况看,通用型 TPU 产品的产量占比高,供给充分;特种 TPU 产品的 技术门槛高,产品附加值高。 公司重点聚焦差异化市场开发,依托于特种产品的技术优势,为国内少数几家具有中高端产品生产能力的企业之一,在该领域市场竞争优势明显。 但生产特种 TPU 所需要的核心原材料市场价格较高,部分需要依赖进口,尤其是特种异氰酸酯原料垄断在国际化工巨头手中,采购量严重受到制约,采购价格居高不下,在一定程度上限制了公司快速发展的需要。 因此向 TPU 上游产业链延伸,通过自主开发特种异氰酸酯特种原料,解决特种 TPU 部分核心原材料制约问题,具有必要性。 项目优势二:引入项目当地的产业资本,与当地聚氨酯产业链协同: 河南能源化工集团参股美瑞科技 15%的股权,下属鹤壁煤化工有限公司已经有 60 万吨甲醇,10 万吨 1,4-丁二醇(BDO)和 6 万吨聚四氢呋喃(PTMEG)项目,BDO 和 PTMEG 是生产 TPU 所需的多元醇和扩链剂的核心原料,其中 PTMEG 又是氨纶的核心原料之一,在鹤壁进一步发展异氰酸酯产品链,结合 BDO、PTMEG、异氰酸酯三类产品,将构建完善的聚氨酯原料产业链系统,形成聚氨酯原料产业集群。另外,鹤壁当地的煤化工产业能够为项目提供部分原材料,具有协同效应。 4. 盈利预测、估值4.1 盈利预测 核心假设: 1)假设公司2022-2024年 TPU 产销量分别为 10/15/20 万吨,含税均价按照 2 万元/吨计算,毛利率按照 18%计算; 2)假设公司 HDI 项目2024年投产,投产当年 HDI 产销 4 万吨,考虑到己二腈国产化带来的成本下降,HDI 含税价按照 5 万元/吨保守计算,毛利率按照40%计算。

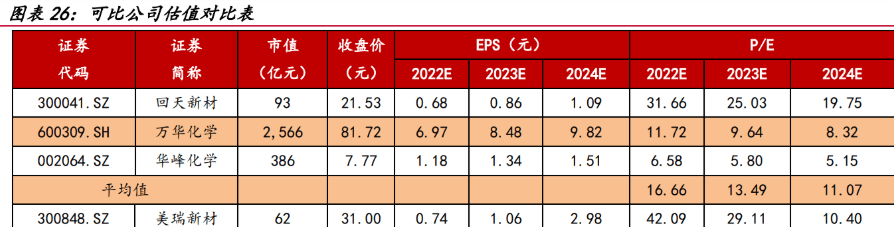

4.2 估值 可比公司选择: 对于异氰酸酯及 TPU 业务国内可比公司包括万华化学、华峰化学及回天新材。 其中万华化学是全球 MDI 龙头,具备异氰酸酯全产业链的生产能力,业务规模远大于美瑞新材,业务确定性更强但成长性略弱于美瑞,整体看二者在异氰酸酯产业链具备可比性;华峰化学提供聚氨酯及下游制品的原料,在聚氨酯产业链上游具备丰富的布局,与美瑞新材具备一定的可比性;回天新材主营胶粘剂,作为聚氨酯下游的一类重要应用领域,公司的TPU 也是作为聚氨酯的下游制品,终端都是有新应用领域渗透率提升的逻辑,产业链环节和生命周期均具备可比性。 采用PE法估值: 当前股价下可比公司2022-24年 PE 平均值分别为 16.66/13.49/11.07 倍,公司相比之下的显著特点是成长性高,三年 CAGR 高达 71%,而可比公司三年 CAGR 均不超过 30%,基于公司的高成长性,我们给予公司一定的估值溢价,按照2024年 EPS 给予 20 倍 PE,对应2024年目标价 59.60 元,对应2022年 PE 为 80.54 倍。

1)HDI 项目建设风险:HDI 项目属于公司拓展的新业务领域,涉及到工艺流程打通、负荷提升、产品良率及均一性等环节风险; 2)HDI 盈利能力不及预期的风险:由于公司 HDI 项目建设规模大,对现有市场的冲击影响不容忽视,如果价格的下降未能有效带动市场空间的扩容,HDI 的盈利能力可能会被挤压。 3)安全生产的风险:考虑到 HDI、光气均是剧毒的化学品,且光气化反应过程本身危险系数就比较高,公司日常生产过程中可能会涉及到安全生产的风险。 公众号:老范说股返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |