SAP 物料分类账CKM3详解(转载) |

您所在的位置:网站首页 › timberland价格差异 › SAP 物料分类账CKM3详解(转载) |

SAP 物料分类账CKM3详解(转载)

|

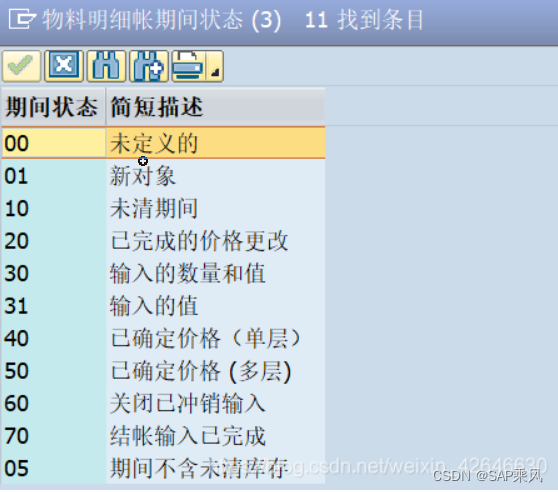

原文地址:物料分类账 CKM3详解_SAP小白kenny的博客-CSDN博客_ckm3 业务背景 物料分类账的主要作用在于将实际成本和标准成本的差异分摊到库存和销售成本中,从而实现差异在实际的使用者中进行分摊,便于分析库存物资和销售成本的实际成本。 主要业务: 分产品、半成品、原材料处理业务,产品同时领用半成品和原材料,分两个产品,一个产品完全入库并销售,另外一个产品部分入库并销售。对原材料进行成本中心的领料,查看无法分配的差异。半成品和产成品正常的领料和生产入库。计算在制品差异。计算其他消耗,针对销售出库进行结转差异过账。缺陷: 默认情况下,在制品(WIP)不参与差异计算,如果希望计算,需要启用一个功能模块。物料分类账的错误将直接影响总账的结账。成本中心的领料需要通过消耗结算。单层差异下的委外差异会形成未分配差异。跨期的物料价格变动。物料分类账差异的来源: 库存初始化差异:例如561类型的入库,若实际价与标准价不一致就会产生差异;PO的收货差异:PO采购价格与标准价格不一致,就会产生差异;PO发票校验差异:此种差异通常是由于发票价格与采购价格不一致产生的;但还有一种差异即物料分类账中所体现的汇率差异。物料过账转移差异: 若在OX14中配置评估级别是按工厂,则跨工厂的物料转移过账,会因为两工厂的物料标准价格不同而造成差异;若在OX14中配置评估级别是按公司,则跨公司的物料转移过账,会因为两公司的物料标准价格不同而造成差异(通常跨公司调拨也会视同销售和采购业务进行,若如此其差异如前2、3的差异);标准价格变更差异:MR21/MR22或CK40N(CK11N)、CK24,以及CKMPRPN、CKME等方式的价格变更,都会造成差异(实际业务为,为了保持期间数据一致,通常若物料有业务发生,一般不允许修改标准价);生产环节结算差异:生产环节,生产订单的报工、生产收货都是按照标准价格或计划作业价格计算成本,在订单结算环节,会结转将投入与产出的差异(需要注意的是WIP不承担差异);此差异包括材料差异(一般是由于数量差异引起的差异)、工费差异和制造费用差异;其他类型业务差异:如退货等。物料状态 系统切换上线时,物料的状态只能为01,才可以进行月结;月结前检查上一期间物料状态时,只有01、00、70状态才能进行本期间物料帐结帐;只01、20、30状态时才能进行成本估算。01、00、70状态是期间物料帐结帐的正常状态,记住!

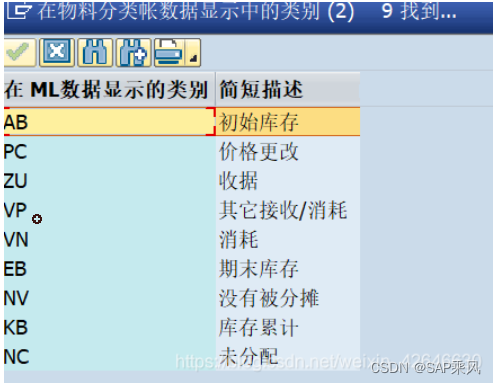

CKMLHD:物料分类帐:标题记录,成本估算号。 CKMLPP:物料分类帐期间汇总记录数量 CKMLCR:物料分类帐期间汇总记录金额 CKMLPR:物料分类账:价格 MLDOC:物料分类账期间明细,代替原MLHD、MLCD等(S4版本之后的表) ML中数据显示的类别AB 初始库存 PC 价格史改 ZU 收据 VP 其他接收/消耗 VN 消耗 EB 期末库存 NV 没有被分摊 KB 库存累计 NC 未分配

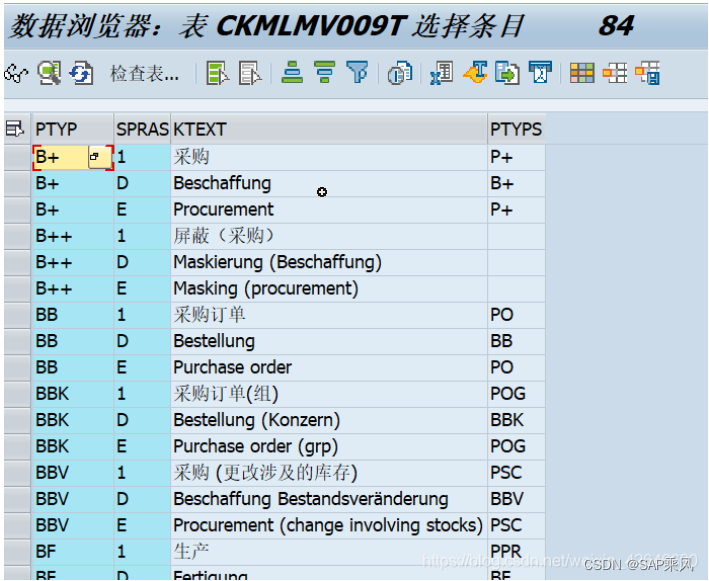

CKMLMV009T:处理类别(描述)

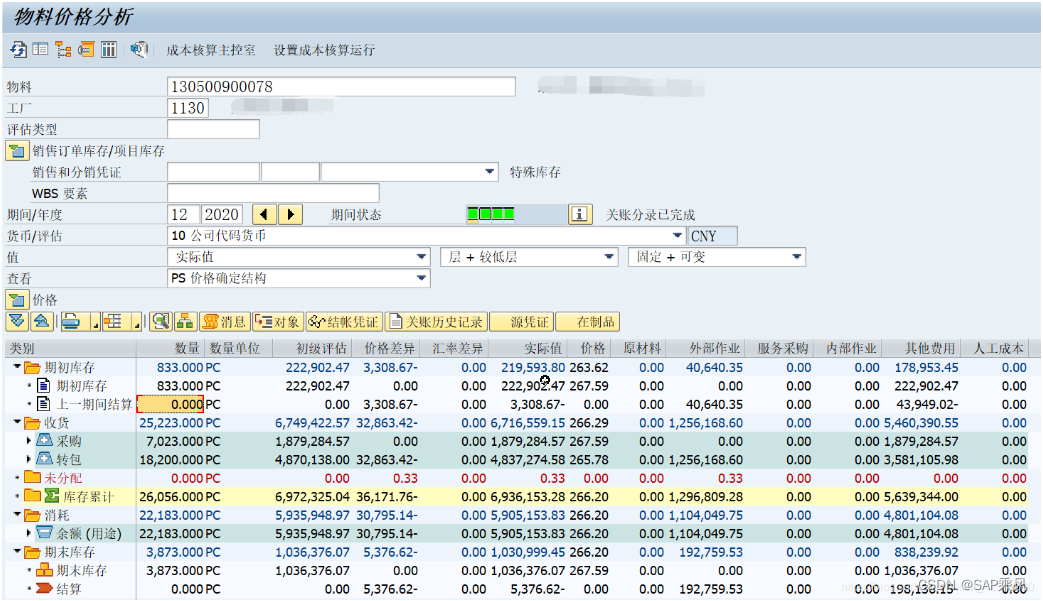

数量:期初库存数量 CKMLPP-ABKUMO + 上期间结算数量CKMLPP-UMKUMO 初级评估金额:估价的总库存价值 CKMLCR-SALK3 价格差异:MLDOC-PRD ( MLDOC-CATEG = 'AB' 、MLDOC-XABR = 'X' 、MLDOC-POSART = 'ST' ) 实际值:初级评估金额 + 价格差异 价格:实际值 / 数量 * 价格单位 收货/收据:包含采购、生产(数量、初级评估、价格差异)、转包等,类型 ZU,注:销售退货订单也属于采购页签下本期入数量:以评估数量计量单位计的交易数量 MLDOC-QUANT 本期入初级评估金额:交易库存价值 MLDOC-STVAL 本期入差异:价格差异 MLDOC-PRD 价格:实际值 / 数量 * 价格单位 类型ZU +处理类型 ( B开头 采购 ) CATEG、 PTYP消耗:包含:固定资产、生产、销售订单、转包、库存转移本期出数量:以评估数量计量单位计的交易数量 MLDOC-QUANT 本期出初级评估金额:交易库存价值 MLDOC-STVAL 本期出差异:价格差异 MLDOC-PRD 价格:实际值 / 数量 * 价格单位 价格更改:还有部分存在重新评估:这一部分只有金额,相当于差异,会影响到期末差异,这里应该是MR22修改了标准单价才会这样,也有可能是第一次入库 期末:期末数量= 初始库存数量 + 本期入数量 - 本期出数量。 ( 注:一下均为正值 ) 期末差异= 初始库存差异 + 本期入差异 + 价格更改 - 本期出差异。 期末金额= 初始库存实际值 + 本期入初级评估金额 - 本期出初级评估金额。 价格:实际值 / 数量 * 价格单位。 具体分析 物料帐里面提供了一个强大的功能,就是物料价格分析,T-CODE是CKM3,我们可以利用CKM3的功能针对物料的期初库存、期初差异、本期收货、本期消耗、期末库存和期末差异一览无余。 我们先看一个原材料:

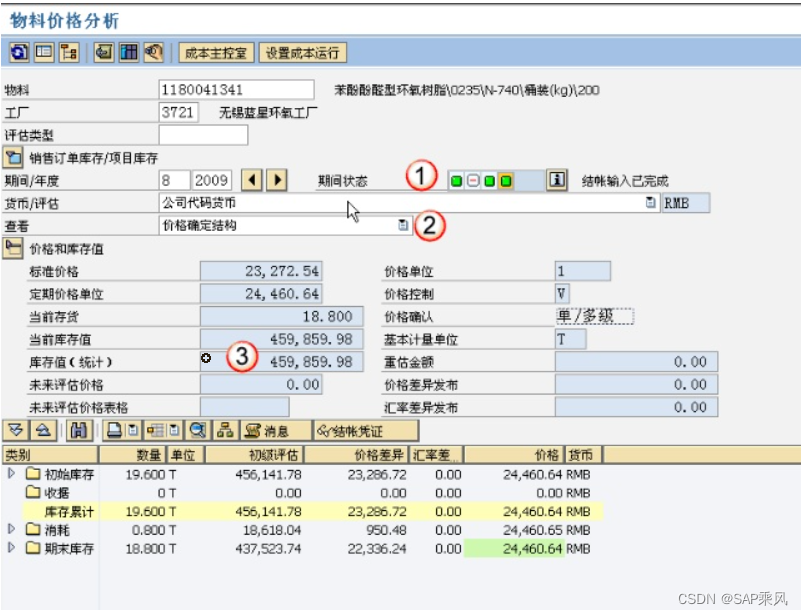

我们查看的期间是8月份,可以从期间状态查看到该物料已经执行完了物料帐结算,而且是原材料,只需要执行单层价格确定。可以看到在物料帐结账完成之后,该物料的价格控制变成了V(参与物料帐运行的物料,价格控制在物料帐运行完毕之后会变成V,下期的期初自动变成S)。我们可以看到该物料本期的标准价是23273.54/T,PUP是24460.64/T,当前的库存时18.800T,当前的库存金额是PUP*当前的库存=459859.98元(是期末存货的实际成本)。 再往下,则可以分析物料的价格变化和库存变化。我们可以看到,物料期初的价格(即7月底的PUP)是24460.64/T,以标准价计价的期初库存时23273.54*19.6=456141.78,期初库存的差异是23286.72元(即本期发布了标准单价之后的期初差异)。可以看到,本期没有收货(如果没有收货而有价格差异,那是发票校验造成的),本期的消耗是0.8T,期末库存时18.8T,按照差异在消耗和期末库存之间以数量比例进行分摊,总差异=期初差异+本期收货差异,所以,消耗承担的差异是23286.72*0.800/(0.800+18.800)=950.48,期末库存承担的差异是23286.72*18.800/(0.800+18.800)=22336.24。而这个期末差异,将在下个期初作为期初差异,直到发布新的标准价形成新的差异。而在期末运行完物料帐之后,也得到了PUP24460.64。 我们再看一个更复杂的产成品为例来讲解:

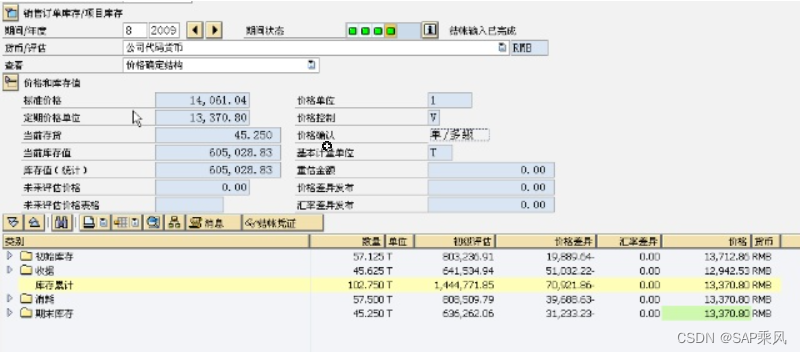

我们可以看到,该产成品在8月份的物料帐结算已经完成,可以看到其在8月份的标准价及8月份的实际单价(即期末的PUP),8月份期末的库存及实际库存金额。 我们可以先通过查看价格变化的历史记录,来了解该物料价格的变化过程:

我们可以看到,该物料在7月份物料帐运行完毕之后的PUP是13712.86,在发布标准单价之后标准价变更为14061.04,8月份物料帐运行完毕之后,该物料的实际成本(即月末加权平均单价是13370.80)。接下来,我们回到价格确定结构,对初始库存、本期收货、本期消耗、期末库存进行逐一分析。 我们先来看初始库存:

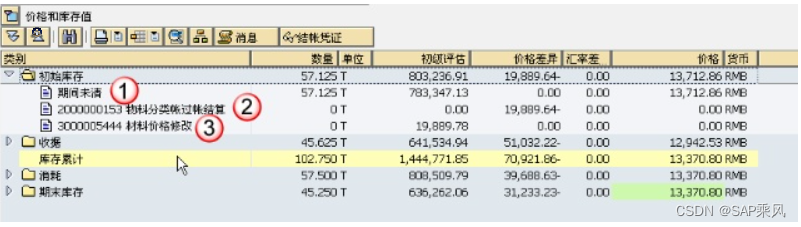

我们看到,物料以标准价计价的期初库存是14061.04*57.125=803236.91,而当时的实际单价评估的库存金额的差异是(14061.04-13712.86)*57.125=19889.64,那么我们换个思路思考一下,这个差异其实就是本期发布新的标准价之后评估的库存与上一期期末的实际库存之间的差异。 从下面的明细项目我们也可以看到: 序号1 期间未清表示上一期期末的标准价计价评估的库存序号3 物料价格修改则是本期发布标准价之后,使得物料的标准成本发生了变化,从而对标准成本估价库存发生影响,这里表示的是库存价值变化的金额。序号2 物料帐过账结算则代表着期初过账到物料帐上的差异。在期末物料帐结算时,会在本期期末和下期期初生成一正一反的凭证:重估物料,将标准价格控制S改成V,结算凭证如下: Dr: 原材料 (存货数量承担的差异,将差异调整到库存,从而得出库存实际成本) Cr: 材料采购差异 (存货数量承担的差异) Dr: 物料消耗 (消耗数量承担的差异) Cr: 材料采购差异 (消耗数量承担的差异) 从而将本期的差异在消耗和期末库存间分完, 如果是生产性的物料消耗层层上卷后反应到产成品的销售成本和期末库存上去,不需要再冲回。 在下一期期初将冲回期末存货差异部分,如果第9期依旧使用以前的标准价格,在物料分类帐结算时和第8期的结算凭证同时产生,则冲回的会计分录如下: Dr: 材料采购差异 (存货数量承担的差异) Cr: 原材料 (存货数量承担的差异) 我们再来看收货:

本期收货了45.625T,收进来的差异是51032.22,收货主要来自于生产订单的收货和采购收货,而差异来自于底层生产物料的价格差异和订单结算的生产成本差异(为何会有生产成本差异,大家想一下,订单收货时会以标准价来收货入库,而订单的投入和产出的差异进行结算时,并不会直接去更新库存的价值,而是结算到生产的差异科目去。因此,每一笔订单的差异结算,都会形成这里的一笔差异)。那么,总差异=期初差异+本期收集的差异=70921.86。 消耗和期末库存将会按照数量的比例57.5:45.25,来分摊差异。 我们可以看到,消耗承担的差异是70921.86*57.5/(57.5+45.25) = 39688.63。 最后,我们来看一下期末库存:

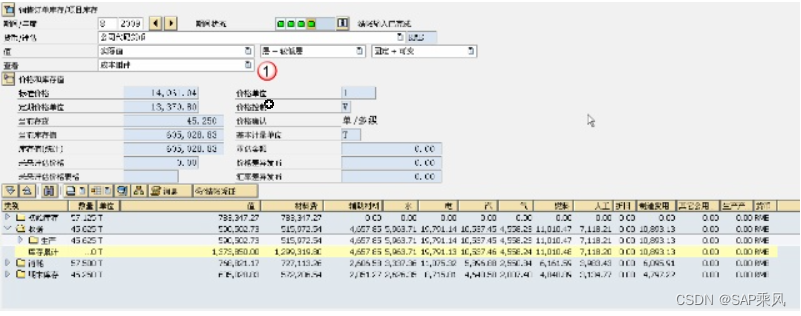

在期末库存中,我们能够很清晰的看到物料的单多级差异。单级价格确定表示该物料的直接价格变化所形成的差异,而多级价格确定则表示生产该物料的其他原材料和半成品的价格变化所上卷上来的差异。 此外,我们还可以通过勾选“成本组件”,来查看差异是在哪个环节形成的,从而有利于企业找到原因,改进生产效率:

———————————————— 版权声明:本文为CSDN博主「SAP小白kenny」的原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。 |

【本文地址】

今日新闻 |

推荐新闻 |