*ST华信:巨额坏账计提拖累业绩,关联交易迷雾重重 |

您所在的位置:网站首页 › st华信 › *ST华信:巨额坏账计提拖累业绩,关联交易迷雾重重 |

*ST华信:巨额坏账计提拖累业绩,关联交易迷雾重重

|

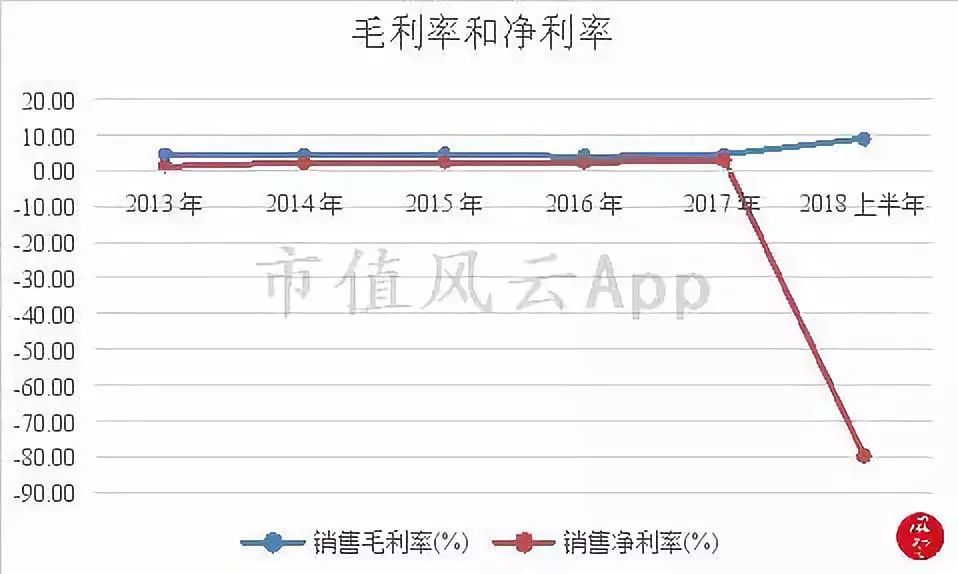

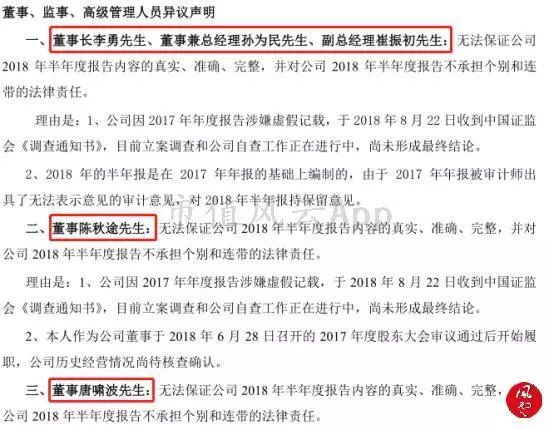

*ST华信(002018,SZ)原名华星化工,于2004年7月登陆深交所上市。 2013年,公司向上海华信国际集团有限公司(简称“上海华信”)的非公开发行股份,上海华信以19.31亿元获得公司60.78%的股份,成为公司的控股股东,2014年12月,公司证券简称由华星化工变更为华信国际。 2018年5月,公司因2017年度财务报告被会计师事务所出具了无法表示意见的审计报告,深交所对其实行退市风险警示,开始披星戴帽,公司股票简称变更为*ST华信。 上海华信在拿下*ST华信控股权之后,将其持有的一批金融资产逐一装入上市公司体内,比如华信保理、大势融资租赁、福建华信等,同时,将上市公司原有的农业、化工资产剥离出去。 *ST华信的主营业务发生了重大的调整,开始向以能源业和金融业为核心的战略转型。 一、主要业务:能源+金融 *ST华信目前以“能源+金融”为发展战略,并衍生出橡胶产品贸易业务。 公司能源业务主要是成品油贸易与橡胶贸易业务。成品油贸易业务的收入主要来源于全资孙公司香港天然气的油品转口贸易业务、全资子公司福建华信的成品油业务。同时,公司依托能源业务积累的相关资源,开展了橡胶内贸业务。 公司金融业务主要是保理业务。收入主要来源于全资子公司华信保理的保理业务。华信保理专注于石化产业链,为上下游客商提供集贸易融资、银票贴现、销售分账户管理、应收账款管理与催收、客户资信调查与评估、信用风险担保为一体的保理业务。 公司表示将按照既定战略发展规划,开展能源相关资源的整合,加大对能源贸易业务的投入,全面夯实金融板块各公司的资金实力,拓展金融板块的业务范围,提升公司的综合实力。 那么,*ST华信能源和金融双轮驱动的宏伟蓝图进展如何? 二、财务状况 1、盈利能力 近5年半以来,*ST华信的毛利率水平持续维持在低位,保持范围在4.3%;2018年上半年略有提升,说明公司盈利能力较弱。 净利率水平总体上缓慢上升,但2018年上半年出现下降,主要是公司计提了大量的坏账损失所致。 2、营运能力 *ST华信在这五年期间应收账款周转率大幅下降,由2015年的最高水平31.53次,下降至2017年的最低水平2.93次,说明公司的应收账款周转速度下降,货款的回收变慢,营运能力变差。 3、偿债能力 六年来,*ST华信带息债务占全部投入资本的比例总体上大幅飙升。2017年达到最高水平至35.19%,说明公司的有息负债偿还压力逐步加大。 4、自由现金流 近六年来,*ST华信的自由现金流仅在2017年出现呈现流入状态,而绝大多数年份呈现净流出状态,累计净流出金额高达30.80亿元。 三、大额坏账,拖累业绩 通过以上对*ST华信盈利能力、偿债能力、营运能力和自由现金流的分析,貌似公司情况并不乐观。 事实也是如此。 2018年8月31日,*ST华信披露的公司2018年半年报显示,公司实现营业总收入8.27亿元,同比减少90.75%;实现营业利润-6.35亿元,同比减少288.53%;实现利润总额-6.37亿元,同比减少288.92%;归属于上市公司股东的净利润-6.8亿元,比上年同期减少383.98%。 可谓是经营惨淡。那么,如此境况的原因是什么?罪魁祸首要归结于计提的大额坏账损失。 根据上述公告,截至2018年6月30日,公司两项主营业务应收账款逾期金额约为50亿元,累计计提应收账款坏账准备金额高达6.18 亿元,严重拖累了公司的经营业绩。 *ST华信由于出现大规模应收账款逾期,造成公司整体资金短缺、流动性缺乏,业务规模大幅萎缩,仅保持存量业务的后续跟进,暂缓发展新业务。 根据*ST华信的坏账准备计提政策,大单业务6个月以内(含6个月)不计提坏账准备。公司2015年坏账准备实际计提比例为0.49%,2016年为0.31%,2017年为0.45%,而2018年上半年大幅增加至13.87%。 实际坏账准备计提比例的大幅变动,疑云重重。负责公司2017年年报审计的审计师都对此表示无法获取充分适当的证据,无法确定应调整的金额。因此,不得不认为,其中缘由复杂,审计师因无法清楚,无法发表意见。 *ST华信的董监高对先后披露的2017年年度报告、2018年半年度报告一致表示:无法保证这些报告内容的真实、准确、完整,不承担个别和连带的法律责任。 (数据来源:2018年公司半年报) 让人疑问的是,公司坏账为什么突然增多?关系好的客户为什么突然要撇清关系? 笔者认为,这可能与公司的大量关联交易有重要的关系。 四、迷雾中的关联交易 根据公司2018年半年报披露,截至2018年6月30日,*ST华信保理业务的应收账款逾期金额为18.29亿元,其中的客户包含黄河国际贸易(郑州)有限公司、青岛保税中社国际贸易有限公司和福建众成联合贸易有限公司。

(数据来源:公司2018年半年报) 而根据控股股东上海华信的2018年公开发行公司债券募集说明书,上述*ST华信的三家客户恰巧都是上海华信的主要供应商。 其中,黄河国际贸易(郑州)有限公司是上海华信PX产品、芳烃产品、油品的主要供应商,青岛保税中社国际贸易有限公司是上海华信PX产品主要供应商,福建众成联合贸易有限公司是上海华信芳烃产品主要供应商。

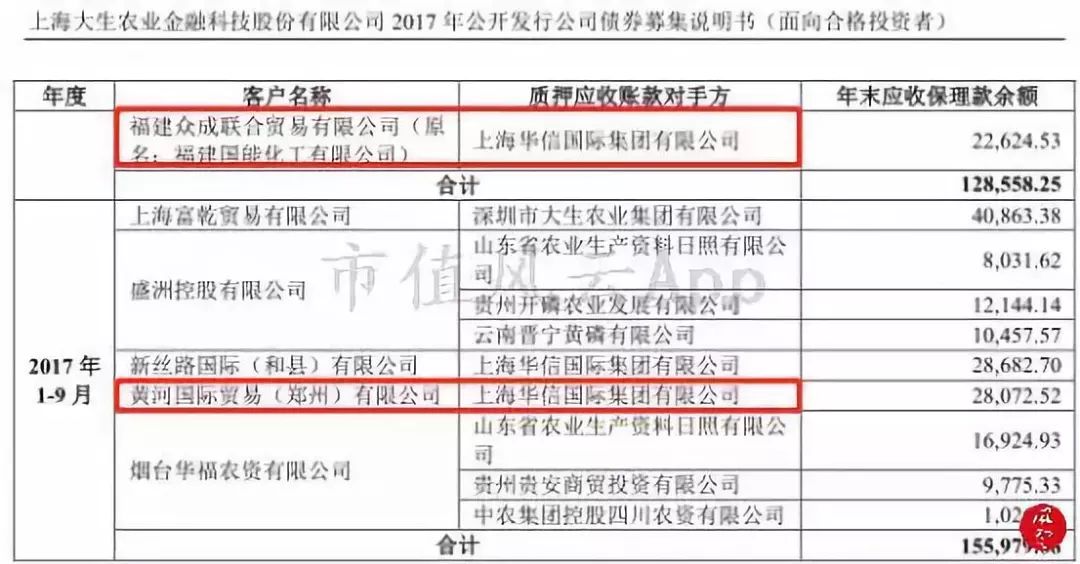

(数据来源:上海华信2018年公开发行公司债券募集说明书,单位:万元、%)

(数据来源:上海华信2018年公开发行公司债券募集说明书) (数据来源:上海华信2018年公开发行公司债券募集说明书) 根据港股上市公司大生农业金融发布的2017年公开发行公司债券募集说明书,其2016年保理业务中约有40%的质押应收账款对手方是上海华信,以上海华信作为开展保理业务的核心公司之一。 大生农业金融的实际控制人和法人代表为兰华升,而兰华升曾任福建华信商业有限公司的法人代表,后者则为上海华信的子公司,其也曾担任过中国华信能源有限公司独立董事职务。 因此,*ST华信、上海华信、大生农业金融三家存在实际上的关联关系。 (数据来源:福建华信商业有限公司的工商信息) 根据大生农业金融的上述募集说明书,其提供保理业务中的客户也出现了黄河国际贸易(郑州)有限公司、福建众成联合贸易有限公司,质押应收账款的对手方则为上海华信,换句话说,上海华信为上述两家公司的客户。 (数据来源:大生农业金融2017年公开发行公司债券募集说明书) 尽管*ST华信未披露公司保理业务涉及的质押应收账款对手方,但很可能也有控股股东上海华信的身影。 目前而言,无论是*ST华信,还是大生农业金融,他们提供保理业务的主要客户同时为上海华信的主要供应商,而他们实际掌握在手的应该是应收上海华信的款项,这些交易实质上都是精心安排下的关联交易。 2018年4月,审计师对*ST华信2017年财务报告,因无法实施满意的审计程序,获取充分适当的审计证据,以识别公司的全部关联方,而最终出具了无法表示意见的审计报告。 至于*ST华信是否还存在其他未披露的关联交易,还有待公司的进一步自查核实。 五、高比例质押 根据公司2018年半年报披露,截至2018年6月30日,*ST华信的控股股东上海华信持有公司股份数量合计为13.85亿股,占公司总股本的60.78%;其中已质押股份数量为8.69亿股,占其持有公司总股数的62.74%,另外,其持有的公司股份已全部被司法冻结。 (数据来源:公司2018年半年报) 结束语 上海华信所持有的*ST华信股份大部分已被其质押套现,且因自身债务危机,无法偿还到期债务,被各方债主追讨,所持有公司股份已悉数被司法冻结。 同时,受上海华信债务危机的影响,*ST华信的大量应收账款无法收回,大额坏账计提严重拖累公司业绩,深陷亏损泥潭,而这一切,都是*ST华信和上海华信之间千丝万缕的关联交易结下的苦果。 2018年8月22日,*ST华信因公司披露的2017年年度报告涉嫌虚假记载,被证监会立案调查。 那么,上海华信如何利用*ST华信的控股股东地位,侵占上市公司利益的,*ST华信又如何被操纵而涉嫌违规的? |

【本文地址】