Stata空间计量命令汇总及操作手册 |

您所在的位置:网站首页 › stata怎样安装spatwmat › Stata空间计量命令汇总及操作手册 |

Stata空间计量命令汇总及操作手册

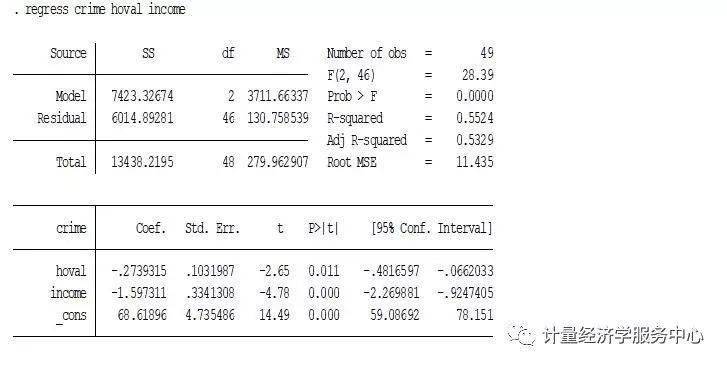

|

1、 空间计量建模步骤 空间统计分析:构建空间权重矩阵后,进行探索性空间统计分析:包括空间相关性检验(全局空间自相关和局部空间自相关等); 空间计量分析:空间计量模型的回归与检验(SAR,SEM,SAC等模型估计和检验等)。 空间滞后模型(Spatial Lag Model,SLM)主要是探讨各变量在一地区是否有扩散现象(溢出效应)。其模型表达式为:参数 反映了自变量对因变量的影响,空间滞后因变量 是一内生变量,反映了空间距离对区域行为的作用。区域行为受到文化环境及与空间距离有关的迁移成本的影响,具有很强的地域性(Anselin et al.,1996)。由于SLM模型与时间序列中自回归模型相类似,因此SLM也被称作空间自回归模型(Spatial Autoregressive Model,SAR)。 空间误差模型(Spatial Error Model,SEM)存在于扰动误差项之中的空间依赖作用,度量了邻近地区关于因变量的误差冲击对本地区观察值的影响程度。由于SEM模型与时间序列中的序列相关问题类似,也被称为空间自相关模型(Spatial Autocorrelation Model,SAC)。 估计技术:鉴于空间回归模型由于自变量的内生性,对于上述两种模型的估计如果仍采用OLS,系数估计值会有偏或者无效,需要通过IV、ML或GLS、GMM等其他方法来进行估计。Anselin(1988)建议采用极大似然法估计空间滞后模型(SLM)和空间误差模型(SEM)的参数。 空间自相关检验与SLM、SEM的选择:判断地区间创新产出行为的空间相关性是否存在,以及SLM和SEM那个模型更恰当,一般可通过包括Moran’s I检验、两个拉格朗日乘数(Lagrange Multiplier)形式LMERR、LMLAG及其稳健(Robust)的R-LMERR、R-LMLAG)等形式来实现。由于事先无法根据先验经验推断在SLM和SEM模型中是否存在空间依赖性,有必要构建一种判别准则,以决定哪种空间模型更加符合客观实际。Anselin和Florax(1995)提出了如下判别准则:如果在空间依赖性的检验中发现LMLAG较之LMERR在统计上更加显著,且R-LMLAG显著而R-LMERR不显著,则可以断定适合的模型是空间滞后模型;相反,如果LMERR比LMLAG在统计上更加显著,且R-LMERR显著而R-LMLAG不显著,则可以断定空间误差模型是恰当的模型。

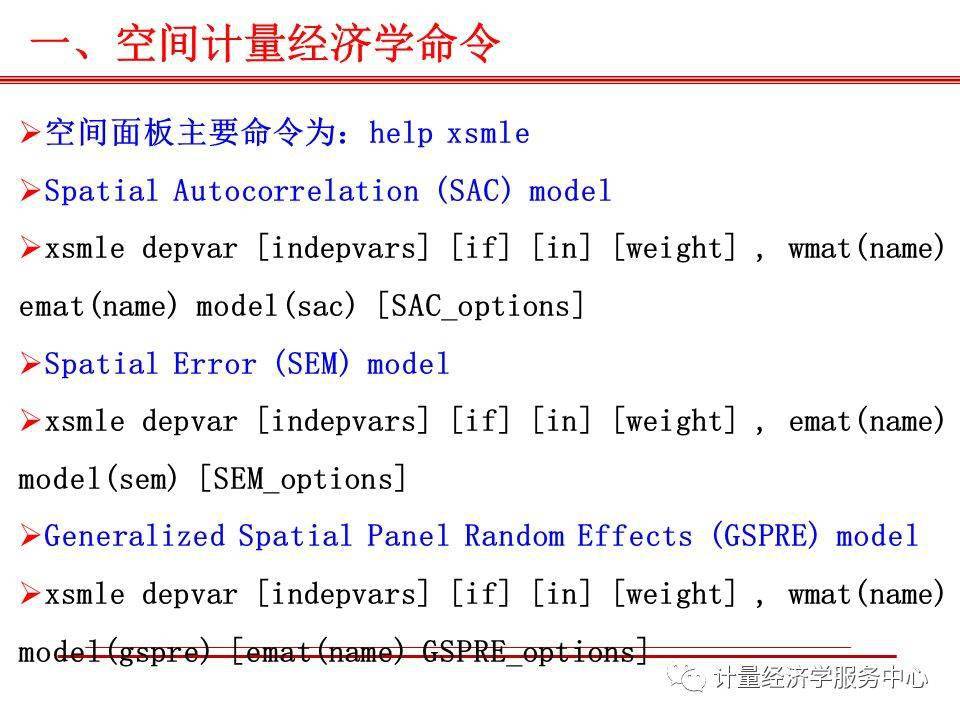

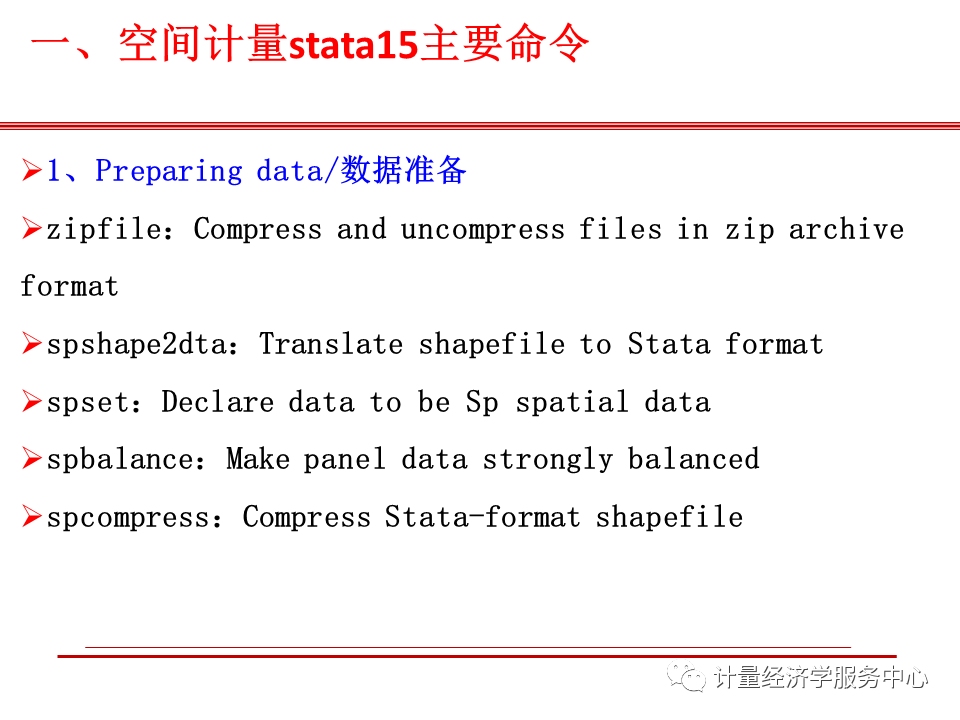

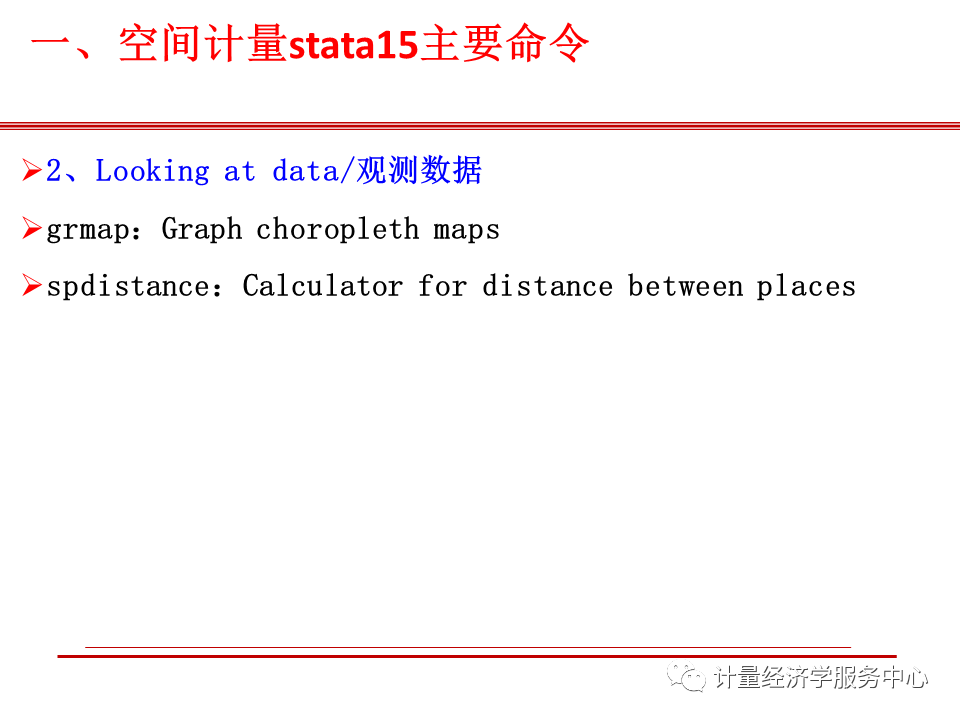

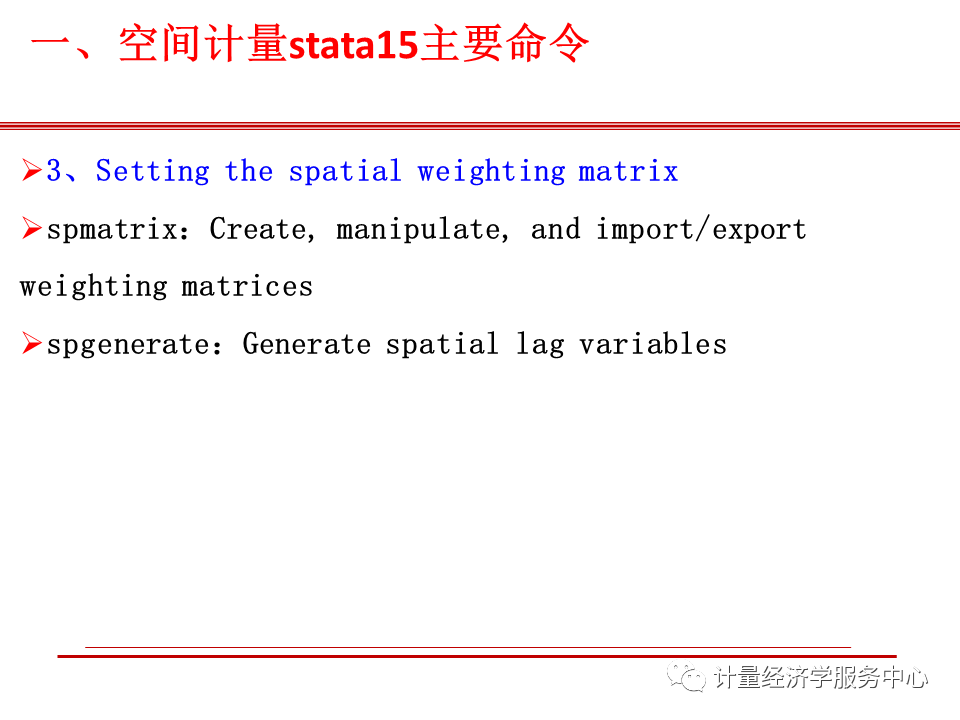

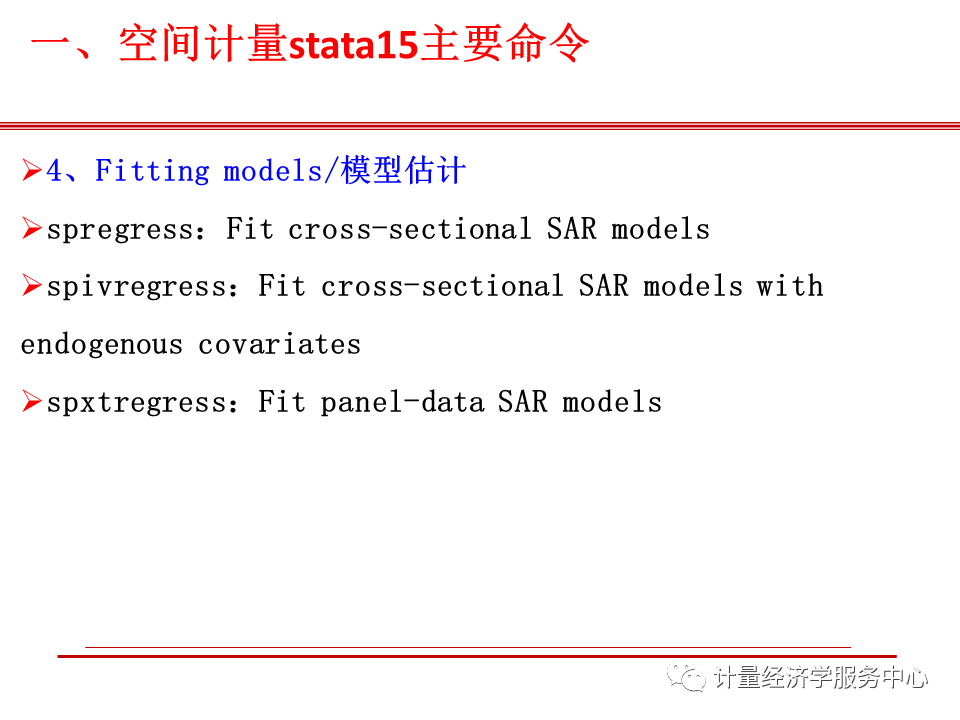

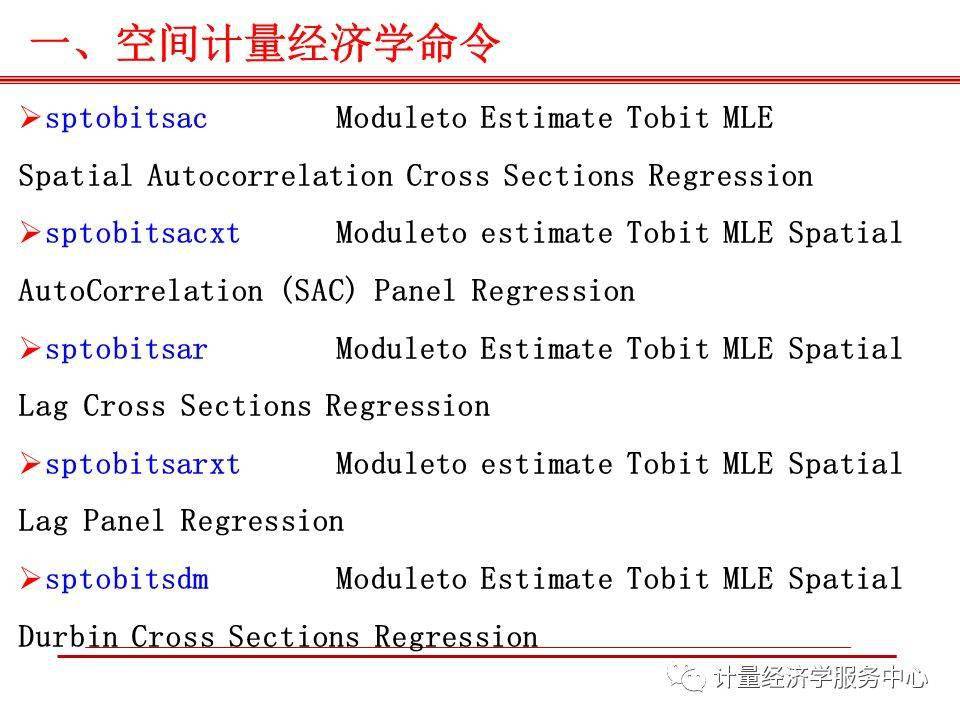

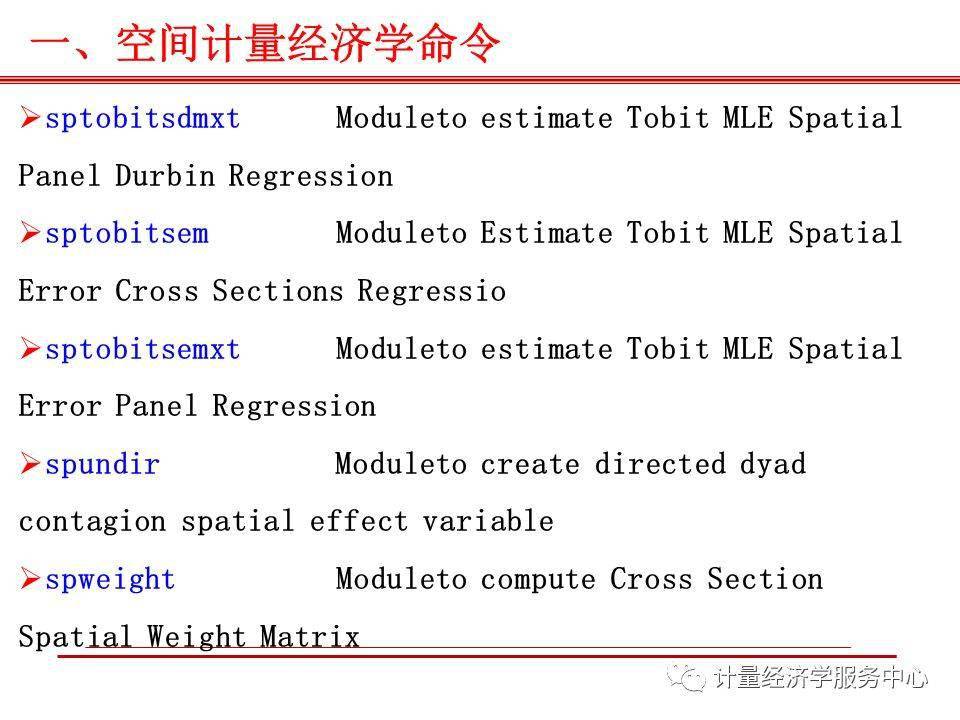

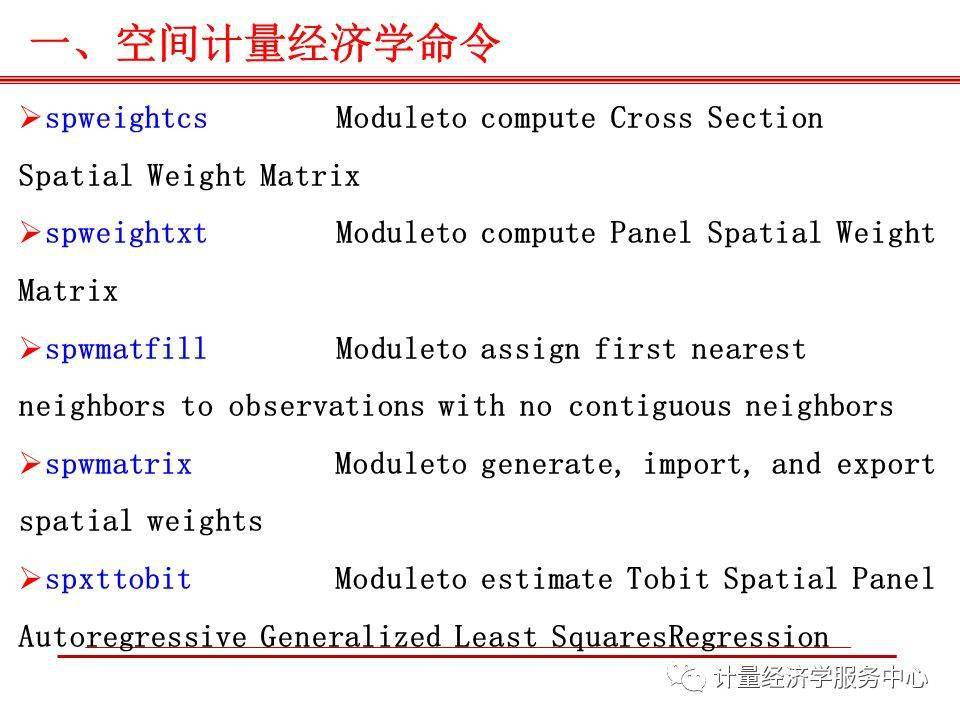

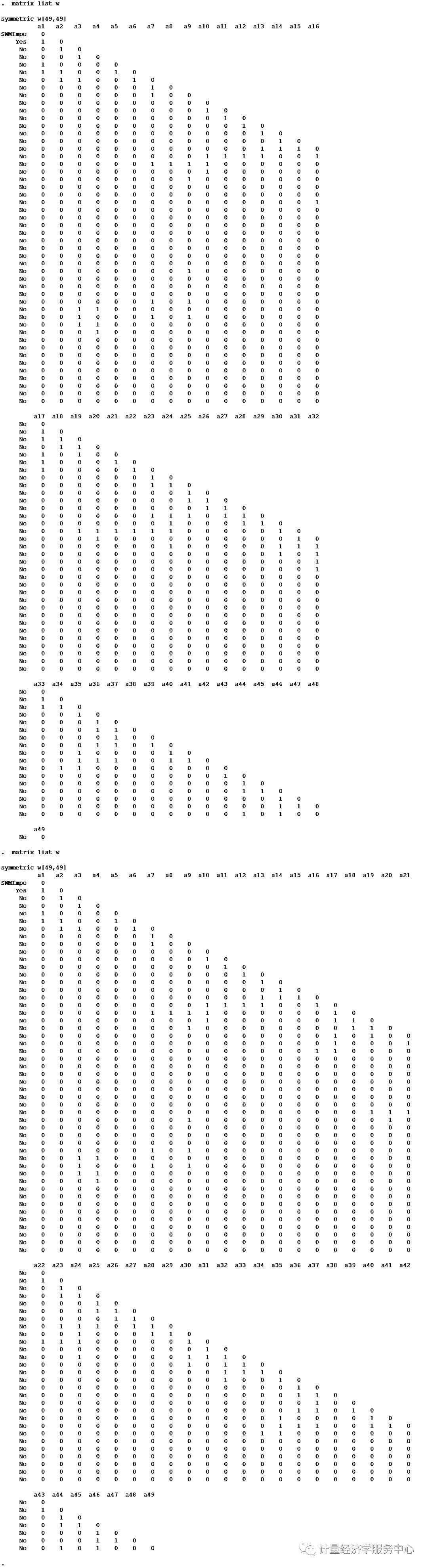

空间计量建模流程图 除了拟合优度R2检验以外,常用的检验准则还有:自然对数似然函数值(Log likelihood,LogL)、似然比率(Likelihood Ratio,LR)、赤池信息准则(Akaike information criterion,AIC)、施瓦茨准则(Schwartz criterion,SC)。对数似然值越大,AIC和SC值越小,模型拟合效果越好。这几个指标也用来比较OLS估计的经典线性回归模型和SLM、SEM,似然值的自然对数最大的模型最好。 空间变系数回归模型及估计:就目前国内外的研究来看,大多直接假定横截面单元是同质的,即地区或企业之间没有差异。传统的OLS只是对参数进行“平均”或“全域”估计,不能反映参数在不同空间的空间非稳定性(吴玉鸣,李建霞,2006;苏方林,2007)。 当用横截面数据建立计量经济学模型时,由于这种数据在空间上表现出的复杂性、自相关性和变异性,使得解释变量对被解释变量的影响在不同区域之间可能是不同的,假定区域之间的经济行为在空间上具有异质性的差异可能更加符合现实。空间变系数回归模型(Spatial Varying-Coefficient Regression Model)中的地理加权回归模型(Geographical Weighted Regression,GWR)是一种解决这种问题的有效方法。 2、 空间计量主要命令 spmat 生成空间权重矩阵 spatwmat 用于定义空间权重矩阵 spatgsa 用于全局空间自相关检验 gsa表示global spatial autocorrelation spatlsa 进行局部空间自相关检验 lsa表示local spatial autocorrelation spatcorr 考察空间自相关指标对距离临界值d的依赖性 spatdiag 针对ols回归结果,考察是否存在空间效应 spatreg 估计空间滞后与空间误差模型 空间面板主要命令为:help xsmle Spatial Autoregressive (SAR) model xsmle depvar [indepvars] [if] [in] [weight] , wmat(name) model(sar) [SAR_options] Spatial Durbin (SDM) model xsmle depvar [indepvars] [if] [in] [weight] , wmat(name) model(sdm) [SDM_options] Spatial Autocorrelation (SAC) model xsmle depvar [indepvars] [if] [in] [weight] , wmat(name) emat(name) model(sac) [SAC_options] Spatial Error (SEM) model xsmle depvar [indepvars] [if] [in] [weight] , emat(name) model(sem) [SEM_options] Generalized Spatial Panel Random Effects (GSPRE) model xsmle depvar [indepvars] [if] [in] [weight] , wmat(name) model(gspre) [emat(name) GSPRE_options] 3、 空间计量主要命令 使用系统自带数据,其中columbusdata包含美国俄亥俄州哥伦布市49个社区的社区编号id、犯罪率crime、房价hoval与家庭收入income的数据,columbusswm包含这49个社区基于相邻关系的空间权重矩阵 案例1、生成空间权重矩阵 案例1、生成空间权重矩阵 首先根据数据集生成的空间权重矩阵命令,需要用到的命令为:spatwmat,spatwmat的语法格式为: spatwmat [ using filename ] , name(weights_matrix) [ drop(numlist) xcoord(varname) ycoord(varname) band(numlist) friction(#) binary standardize eigenval(eigen_matrix) ] 具体应用案例介绍为: spatwmat using ColumbusSWM.dta, name(W) spatwmat using ColumbusSWM.dta, name(W) drop(11/49) standardize spatwmat, name(W) xcoord(x) ycoord(y) band(0 3) binary spatwmat using ColumbusSWM.dta, name(W) standardize eigenval(E) 本文首先应用ColumbusSWM.dta数据生成空间权重矩阵W,结果为:

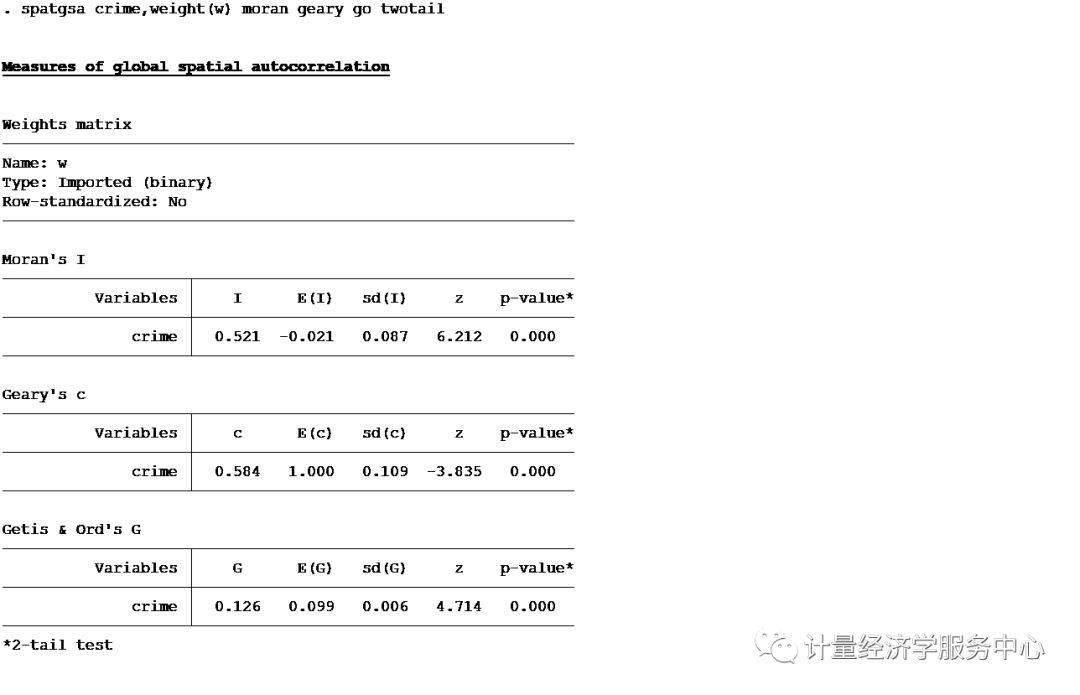

或者也可以将空间矩阵标准化,命名为ww: spatwmat using columbusswm, name(ww) standardize 可以按照距离定义空间权重矩阵,比如当空间单元之间的距离大于0,小于10时,认为两者相邻,权重为1,否则权重为0: spatwmat, name(www) xcoord(x) ycoord(y) band(0 10) binary 案例2、空间自相关检验 案例2、空间自相关检验 全局自相关检验用到的命令为spatgsa,语法格式为:spatgsa varlist , weights(matrix) [ moran geary go twotail ] 其中: weights(matrix) is always required. It specifies the name of the spatial weights matrix to be used in the computation of the requested global spatial autocorrelation statistics. This matrix must have been generated by spatwmat. moran requests that Moran's I and the related quantities of interest be computed and displayed. geary requests that Geary's c and the related quantities of interest be computed and displayed. go requests that Getis and Ord's G and the related quantities of interest be computed and displayed. This option requires that the spatial weights matrix specified by option weights(matrix) be a non-standardized symmetric binary weights matrix. twotail requests that 2-tail p-values be computed and displayed instead of the default 1-tail p-values. To run spatgsa it is necessary to specify at least one of the following options: moran, geary, and go. 相关案例介绍为: spatgsa hoval income crime, weights(W) moran geary go spatgsa hoval income crime, weights(W) moran geary twotail 结果为:

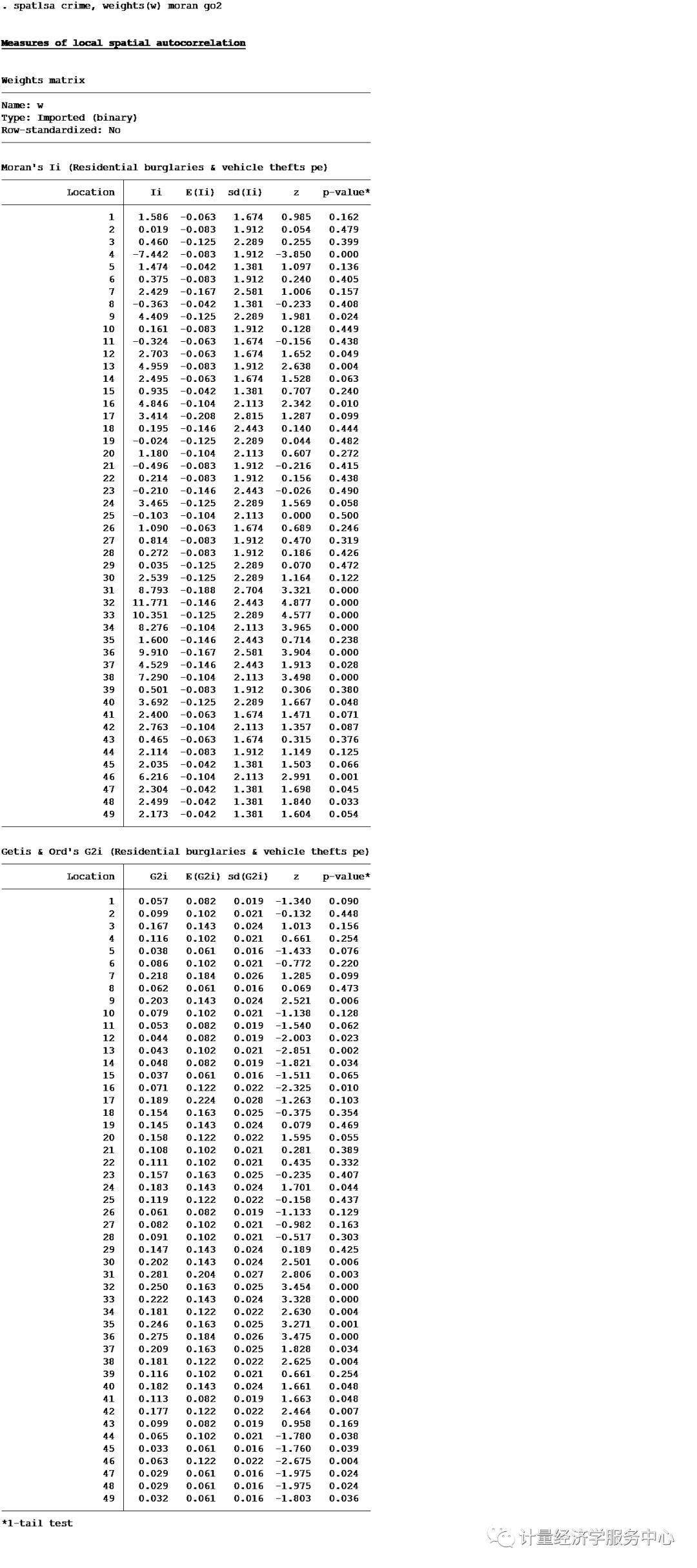

局部自相关检验用到的命令为spatlsa,语法格式为:spatlsa varname , weights(matrix) [ moran geary go1 go2 id(varname) twotail sort graph(moran|go1|go1) symbol(id|n) map(filename) xcoord(varname) ycoord(varname) savegraph(filename [, replace]) ] Examples spatlsa crime, weights(W) moran go2 spatlsa crime, weights(WS) moran graph(moran) symbol(n) spatlsa crime, w(W) go2 graph(go2) map(ColumbusBoundary.dta) x(x) y(y)

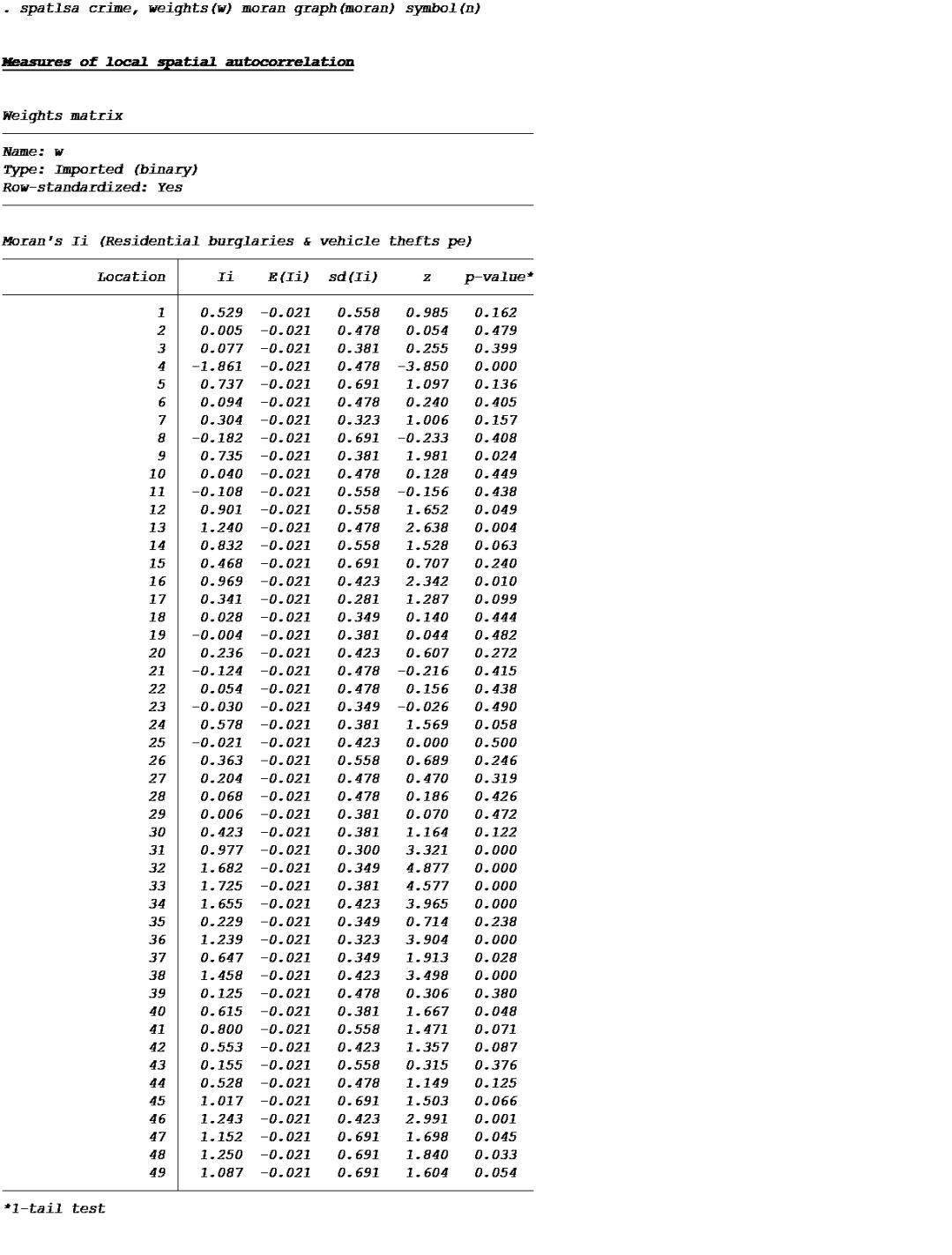

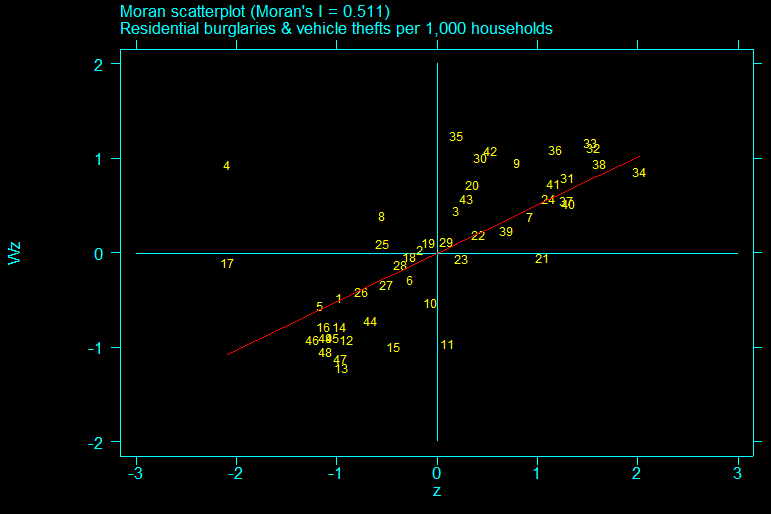

spatlsa crime, weights(w) moran graph(moran) symbol(n) 计算犯罪数的局部Moran's I,做双边检验并画出散点图。

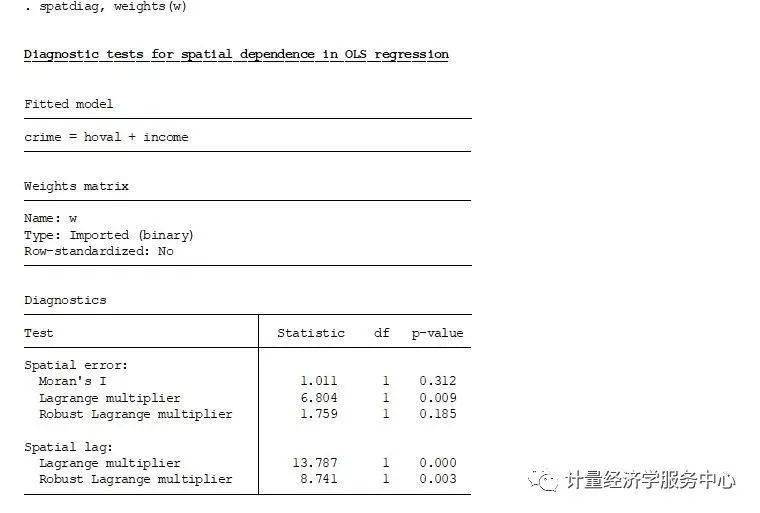

莫看散点图从HH,HL,LH以及LL四个象限分析了犯罪率在空间上的相关性分布 上图数字1-49分别代表了49个社区编号,第一象限表高高( 高犯罪率与高犯罪率相邻),第三象限表明低低 案例3、空间效应检验 案例3、空间效应检验 空间效应诊断spatdiag, spatdiag语法格式为spatdiag , weights(matrix),应用介绍为: regress crime hoval income spatdiag, weights(W)

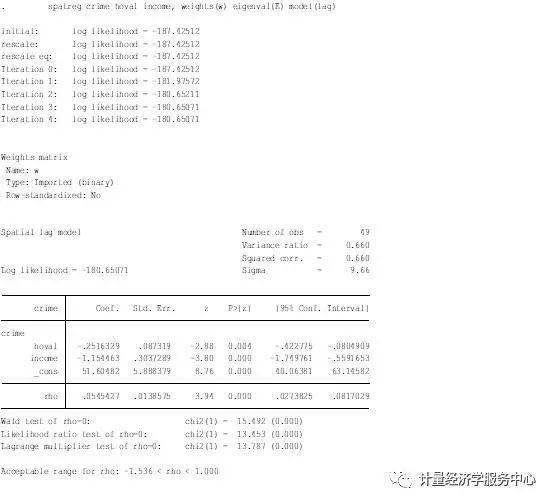

案例4、SAR与SEM模型估计 案例4、SAR与SEM模型估计 SAR与SEM模型估计用到的命令均为spatreg,spatreg语法格式为:spatreg varlist , weights(weights_matrix) eigenval(eigen_matrix) model(lag|error) [ nolog robust level(#) ] 其中,weights(weights_matrix) is always required. It specifies the name of the spatial weights matrix to be used in the estimation of the requested spatial regression model. This matrix must have been generated by spatwmat. eigenval(eigen_matrix) is always required. It specifies the name of the eigenvalues matrix to be used in the estimation of the requested spatial regression model. This matrix must have been generated by spatwmat. model(lag|error) is always required. It specifies the type of spatial regression model to be estimated. model(lag) requests that the spatial lag model be estimated. model(error) requests that the spatial error model be estimated. nolog requests that reporting of the iteration log be suppressed. robust requests that the Huber/White/sandwich estimator of variance be used instead of the traditional calculation. level(#) specifies the confidence level, in percent, for confidence intervals. The default is level(95) or as set by set level. 空间滞后(空间自回归模型SAR) spatreg crime hoval income, weights(W) eigenval(E) model(lag)

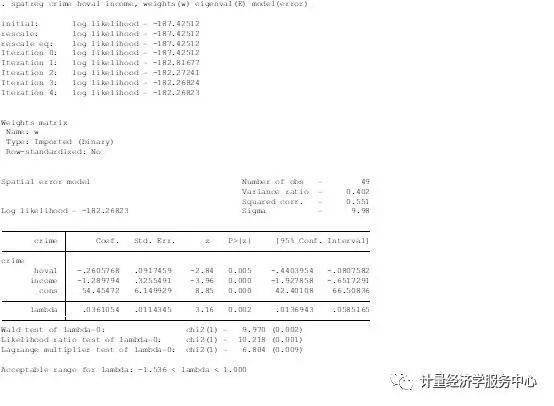

空间误差模型。model(error)表示进行估计空间误差模型SEM spatreg crime hoval income, weights(W) eigenval(E) model(error)

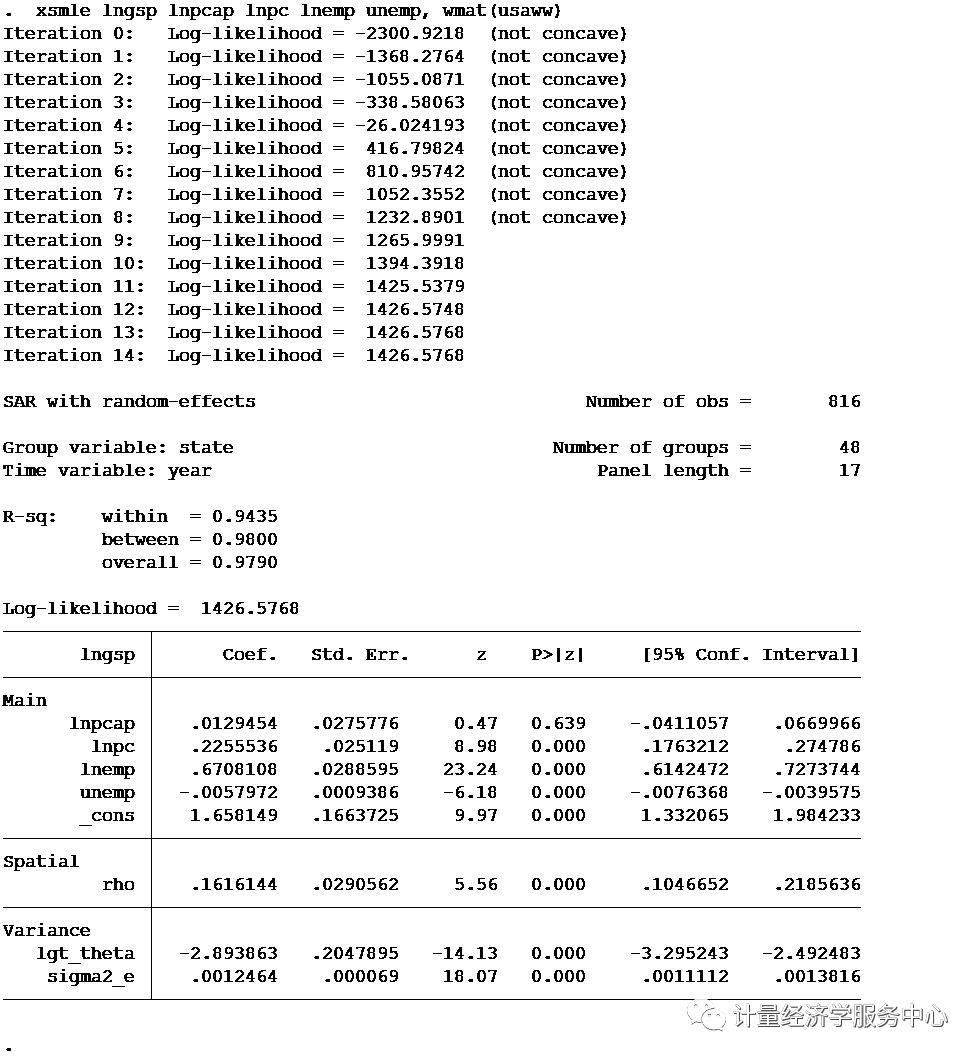

案例5、空间面板应用 案例5、空间面板应用 SAR model use http://www.econometrics.it/stata/data/xsmle/product.dta, clear spmat use usaww using http://www.econometrics.it/stata/data/xsmle/usaww.spmat gen lngsp = log(gsp) gen lnpcap = log(pcap) gen lnpc = log(pc) gen lnemp = log(emp) xsmle lngsp lnpcap lnpc lnemp unemp, wmat(usaww)

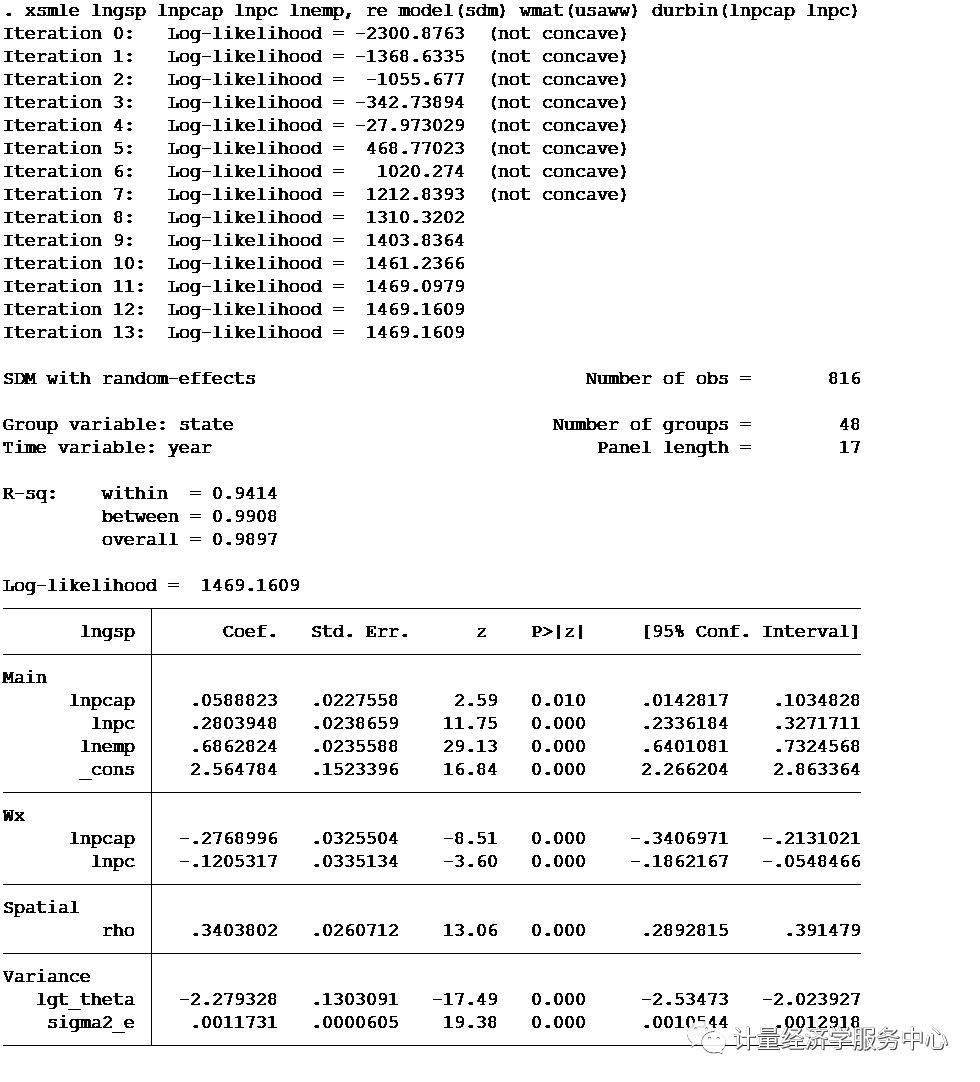

SDM model with selected spatially lagged regressors and direct+indirect effect xsmle lngsp lnpcap lnpc lnemp, re model(sdm) wmat(usaww) durbin(lnpcap lnpc)

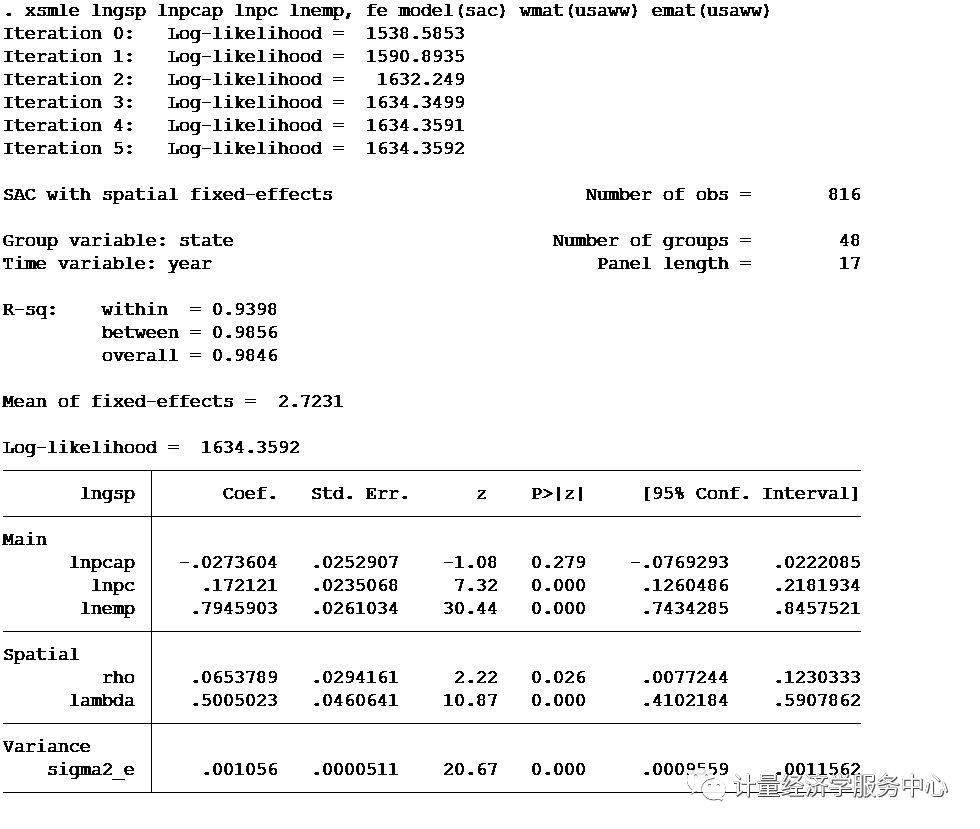

SAC model xsmle lngsp lnpcap lnpc lnemp, fe model(sac) wmat(usaww) emat(usaww)

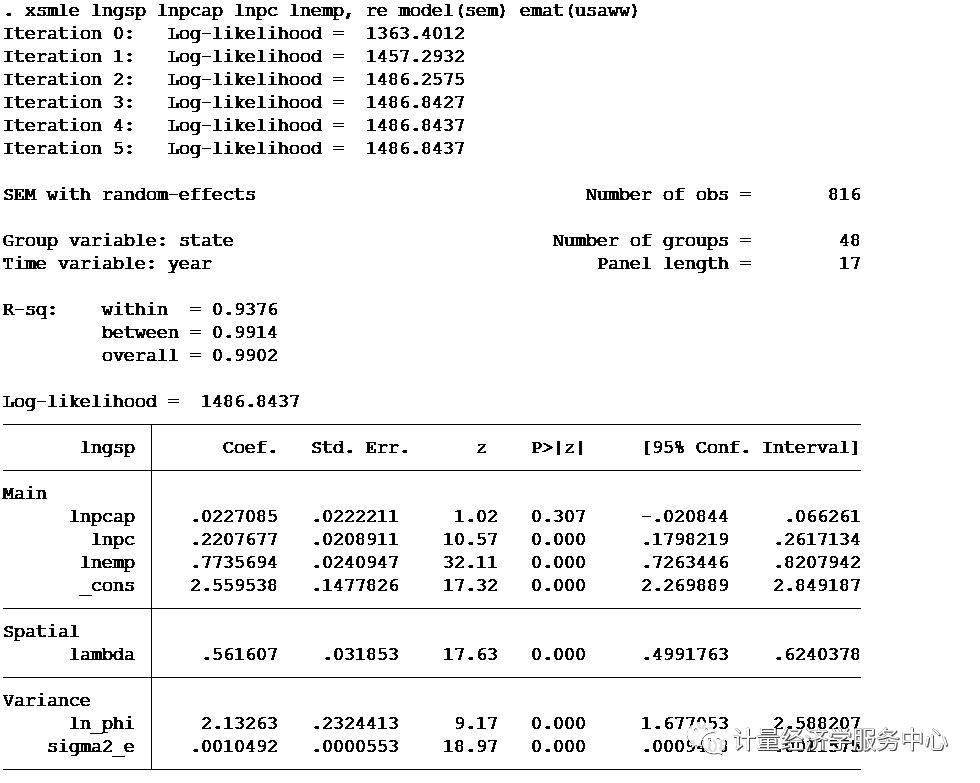

SEM model xsmle lngsp lnpcap lnpc lnemp, re model(sem) emat(usaww)

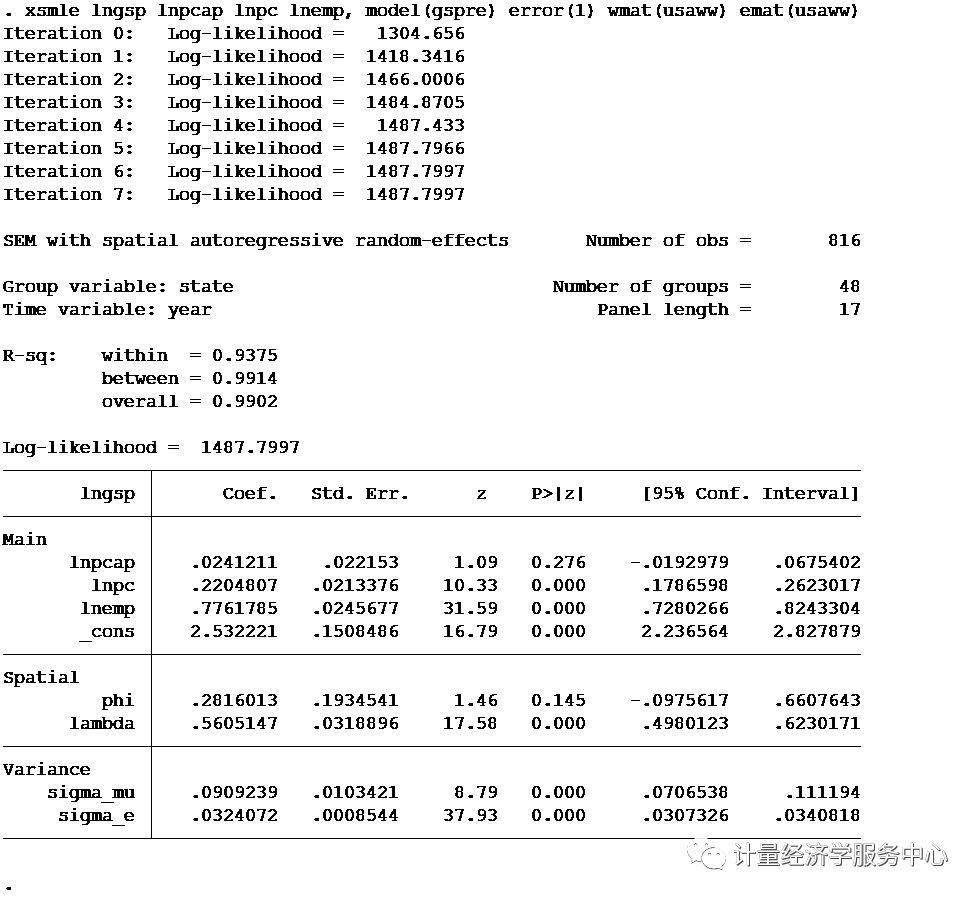

GSPRE model xsmle lngsp lnpcap lnpc lnemp, model(gspre) error(1) wmat(usaww) emat(usaww)

4、参考文献及推荐书单 1、《空间计量经济学的前沿理论及应用》 [The Frontier Theory and Applications of Spatial Econometric],陶长琪著 2、《高级计量经济学及stata应用》,陈强著 3、《空间计量经济学:现代模型与方法》 4、《空间计量经济学的理论与实践》,李新忠著 5、《空间计量经济学》,叶阿忠,吴继贵,陈生明等著 6、《空间计量经济学理论及其方法应用·基于R&D溢出效应测度的视角》 7、《空间计量经济学:从横截面数据到空间面板》(Spatial Econometrics:From Cross-Sectional Data to Spatial Panels),Elhorst(2014) 8、《现代空间计量经济学实践:GeoDa、GeoDaSpace和PySAL指南》,Anselin和Rey(2014) 9、《区域经济研究实用方法:基于ArcGIS,GeoDa和R的运用》,王庆喜著 10、《空间计量经济学导论》,肖光恩等译 11、《空间计量学入门与GeoDa软件应用》,陈安宁著 12、《空间计量经济学:基于Matlab的应用分析 》,肖光恩、刘锦学、谭赛月明编著,北京大学出版社 13、《空间计量经济学:基于空间数据分位数的回归》,闫吉丽、肖光恩译,中国人民大学出版社 14、《空间计量经济学:空间数据分析的模型、方法与技术》,张璐、肖光恩、吕博才译,肖光恩校译,中国人民大学出版社 15、《空间计量经济学入门:基于R的应用》,肖光恩、刘锦学、吴炬辉等译,,中国人民大学出版社 6、计量经济学课程推荐 在学术圈如果是做应用计量(特别是横截面数据、面板数据),Stata是不二之选,因为不管是管理数据还是跑回归,实在太太太方便了。现在主流期刊的应用微观计量文章里面能用到的模型stata几乎都有,而且其中的绝大多数都是用stata做的。而且最大的优点是,简单! Stata 与 SPSS、SAS 并称为当今三大统计软件。与后者相比,Stata 体积小巧、简单易懂且功能强大。Stata 把 EViews, SPSS 的傻瓜式菜单和 SAS 的命令、编程完美结合起来,所以它一推出就受到了初学者和高级用户的普遍欢迎。Stata 不仅在统计方面功能齐全,其在计量分析领域更是有着深刻影响,以至于有人一言以蔽之:“ 关于学习 Stata 的意义,大家只需知道:目前,Stata 是计量经济学,特别是微观计量经济学的主流软件。” 为了帮助小伙伴们快速掌握stata,我们特别推出2021年寒假Stata学术提升计划! 第16届Stata寒假研讨班 时间:2021年1月16日-1月20日(五四天) 课程特色及亮点 截至目前,计量经济学服务中心已经在西安、北京、上海、广州等地成功举办了15场stata高级班,并在深圳南方科技大学举办了一场stata编程研讨班。 1、零基础起步,初级+高级课程,涵盖数据管理+横截面+时间序列+面板数据+门限回归+倾向匹配得分+合成控制法+断点回归+双重差分+空间计量等专题,帮助你建立 系统的计量体系 2、理论与软件并重,课程涵盖理论介绍、软件操作、案例应用、解释结果、讲解答疑等,手把手教你学Stata软件操作与分析 3、在原有4天班精彩内容基础上,这次5天高级班又增加了很多干货内容。 Now or Never 零基础入门 循序渐进学会高级计量及Stata应用 系统学习,助你成长 聚焦Stata在高级计量的应用 课程体系 Class 1. A Quick Tour of Stata sta ta简介Why Stata?/what is stata 软件界面The Stata Interface/What Stata looks like 参考书籍推荐Textbooks log工作日志和do文档What to do first?Set a working directory/Keeping track of things(Do-files and log-files ) 命令以及帮助the command & Getting Help(包括help的使用以及ssc install 、findit等外部命令获取和使用)Class 2. DATABASE MANIPULATION数据管理 导入导出 Import and Export 面板数据、时间数据、官方数据Time series data &Panel data & Example Datasets 变量以及数据Variable and data types/Indicator or data variables 数据管理Data management 排序Order, aorder, and move 变量标签Variable Labels and Notes 文字变量处理之数据类型转换Converting strings to numerics and vice versa(encode 、decode、 destring、 tostring 等) 数据横向合并和纵向合并Append and merge(merge,包括一对一、一对多、多对一等合并,append、cross、joinby等,) 数据生成Generating new variables 描述分析Describing the data (summarize) 基础命令Basic commands(table tabulate) tabstat命令Class 3. 经济金融数据库(国泰安数据库、中经网)使用技巧 Class 4. 相关分析Correlation analysis( 相关分析简介 相关命令corr、pwcorr、pwcorr_a等应用介绍 分析结果输出等Class 5. 因果推断方法图解与概览 辛普森悖论 因果关系路径图 Rubin因果模型(Rubin Causal Model, RCM) 反事实因果分析框架Class 6. 回归分析Estimation 线性回归模型估计方法OLS 回归估计标准流程应用 估计系数统计推断 假设检验(多重共线性、自相关、异方差等) Stata与Word、Excel结合的估计结果输出等Class 7. 时间序列 平稳性检验 协整检验 格兰杰检验 课程总结以及论文讲解Class 8. 因果推断--内生性问题及工具变量 内生性来源及简介等 工具变量法及stata应用 GMM简介Class 9. 面板数据分析方法 面板数据描述性分析 随机效应模型操作及结果解释 固定效应模型操作及结果解释 Hausman检验Class 10. 动态 面板数据 一阶差分GMM估计 序列相关检验Class 11. 门限回归 包括横截面与面板模型的门限回归,主讲xthreg、xtthres、threshold等命令,并与Eviews软件对比,让大家对门限回归有一个全面的了解。 门限回归理论介绍 门限回归操作流程图 门限回归操作以及结果解释等 论文讲解以及课程总结Class 12. 倾向匹配得分 倾向匹配得分简介、为何使用 PSM ? 传统的配对方法、配对过程中的两个核心问题/假设 匹配方法、优缺点 倾向匹配得分建模流程图 PSM操作命令及其具体应用 论文讲解 课程总结Class 13. 合成控制法 合成控制法背景及简介 数据来源及样本介绍 结果 合成控制法及Stata操作应用 论文讲解及实操Class 14. 双重差分 Class 15. 断点回归 断点回归原理 精确断点回归 模糊断点回归 断点回归及Stata操作Class 16. 结果输出 Post summary statistics(summarize、tabstat) Post correlation coefficients (pwcorr、correlate、logout ) Coefficients/equations Basic syntax and usage estout、esttab、estadd and other useful Stata commands Standard errors, p-values, and summary statistics Other Advanced Examples(esttab、outreg2、logout等)Class 17. 空间计量经济学模型 (横截面空间计量模型与面板空间模型,包括空间自相关检验、空间效应检验、SAR、SEM模型以及空间面板随机与固定效应检验等) 空间计量发展概述 空间回归模型动因 空间效应 空间权重矩阵 空间相关性度量 横截面空间计量模型及stata应用 面板空间计量模型及stata应用(面板固定效应与随机效应等检验)精彩板书 手把手教学 硬核代码, 理论与软件并重 带你建立系统计量体系 学习优势 1、重软件操作、重实战是课程一直以来的优势与好评。控制人数的小班教学以确保每一位学员真正学到操作技能。 2、理论与软件并重,手把手教学,零基础起步,小白也能学会的Stata研讨班! 3、重要的事情说三遍,我们课程手把手带大家操作学习,并提供完整do文档以及数据、讲义、资料书等,手把手教学和操作学习! 学习礼包 1,课程互动以及微信群等答疑; 2,学术学习资料大礼包一份; 4,后续免费参加一次相同课程远程班 立体化服务体系 立体化的服务体系,真正保障学有所成! 1、系统化的知识体系。15场线上+线下班成功举办的经验积累,知识点精细,学习成长路径更放心; 2、在线直播。授课以直播形式,能够及时答疑,互动性更强,感受线下课堂学习氛围 3、课后答疑。有学习上的疑问,可与老师1对1沟通解答。 4、零基础起步,理论与软件并重,手把手教学,小白也能学会的计量班。 5、免费领取课程讲义,数据,do文档和参考文献pdf; 6、免费领取课程赠送视频及全套资料(do文档以及数据、讲义、资料书等) 7、免费邮寄课程配套纸质资料书。 课程详情 课程形式:远程在线直播,实时互动,一共5天 开课时间:2021年1月16日-1月20日(五天) 参会人数:限额60人,报名成功与否以实际付款为准,不接受口头报名。 授课形式:老师讲授指导、学员操作练习、线上答疑解惑。 课程资料:提供PPT、课程讲义以及完整的do文档等。 优惠信息 缴费成功后都享受如下优惠 1.同一单位3人及以上报名,9折优惠; 2.同一单位5人及以上报名,8折优惠 3、以上优惠不叠加 学习目标 1、掌握计量经济学及Stata操作,能够运用Stata完成复杂的数据处理工作,并熟练运用Stata完成写作; 2、了解常用模型的思路、原理和建模方法,从源头数据库等数据下载、搜集、整理、管理,到stata数据操作,提高实证分析水平; 3、学完本课程,你将可以更轻松的读懂期刊上论文,并帮助你根据相关计量模型和方法,独立完成计量经济学模型建模以及实证分析! 学习对象 经济及社科类青年教师、博士生、硕士生、高年级本科生。(1 Stata爱好学习者。2 经济管理以及人文社科领域人员、各类市场调查公司、咨询公司、互联网公司和科研机构需要进行数据处理的人士。) 1、电话咨询,给予反馈,确认报名信息。 2、交费(微信、支付宝或者对公转账等),报名前请确认信息。 3、开课前发送培训通知以及软件准备,电子版预习资料等。 4、开课后领取发票及邀请函。 ▲扫码报名并查看课程详情 注意事项 1、即日起接受报名,具体报名截止日期根据实际招生而定,人员招满将关闭报名通道。 2、如人数满15人,即可开班;若报名人数不够15人,本次训练营自动取消,学员所缴纳报名费全额返还。 3、如您报名后有事不能参加,请及时告知! 2020年11月30日17:00之后不再接受退费。 4、本次会议可提供增值税普通发票,如需开具(请联系微信:Xindream1992),并根据自己单位财务部门要求填写抬头和类目信息(一旦开具不能重开),发票类目为:会议服务费、信息服务费、培训费、会议费、咨询费等,报名时可以直接任选其一,其他类目无法开具。 5、会议邀请函通知及课程试看和报名咨询等直接联系王老师。请学员自己网络搜索下载stata15.0/16.0。本次会议最终解释权归计量经济学服务中心所有。 在线咨询: 王老师 微信:Xindream1992返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |