产业研究|走进再生资源行业:汽车拆解行业概况 |

您所在的位置:网站首页 › ssd370s拆解 › 产业研究|走进再生资源行业:汽车拆解行业概况 |

产业研究|走进再生资源行业:汽车拆解行业概况

|

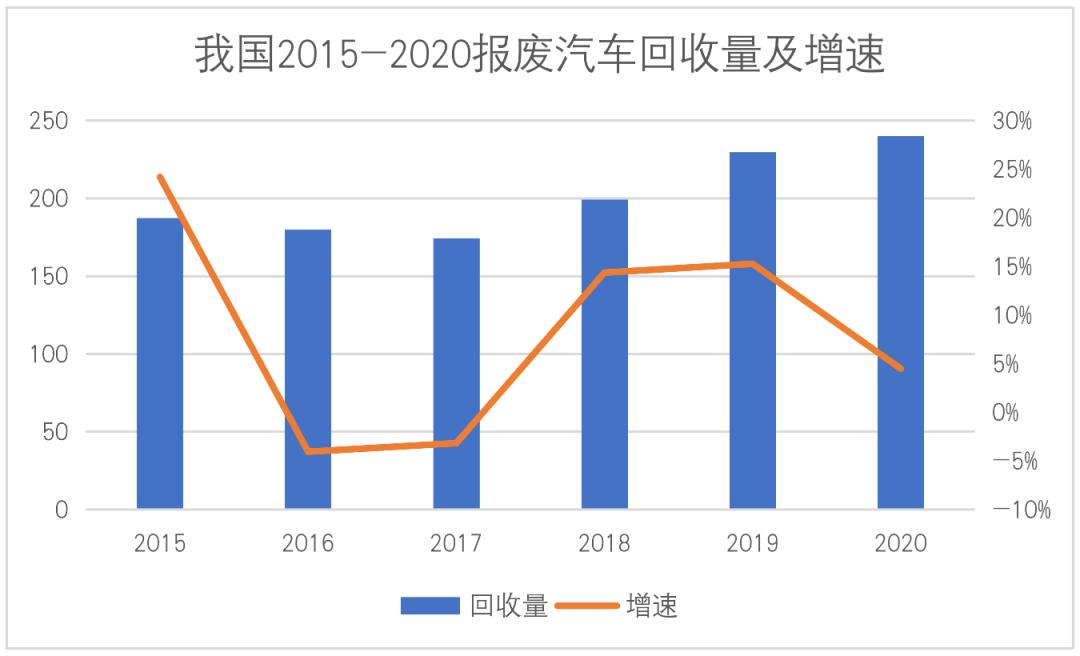

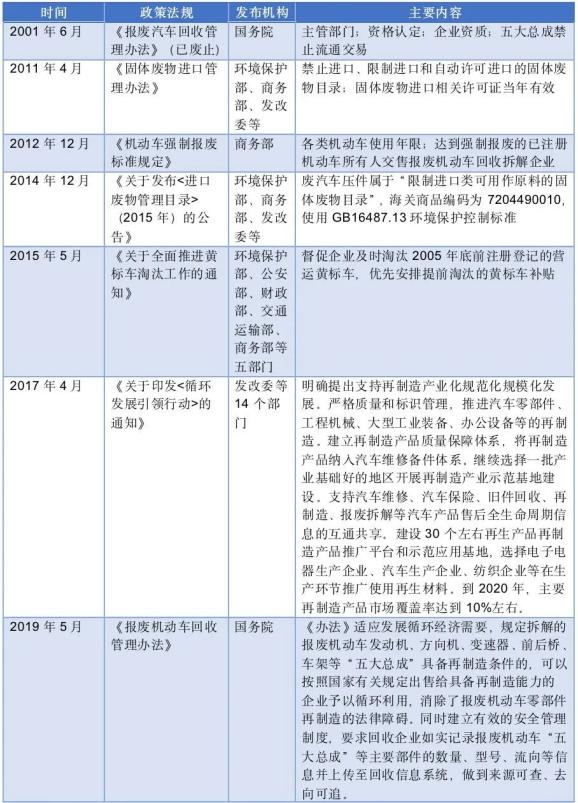

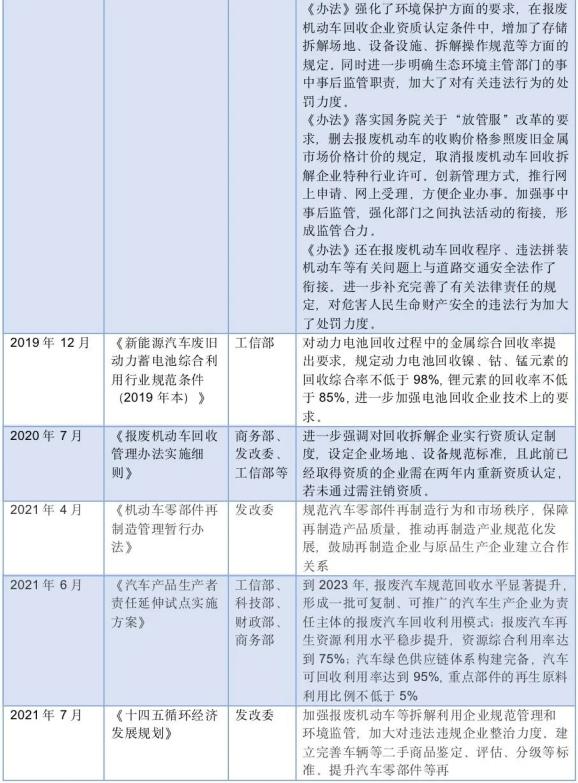

原创 HGFI 海南省绿色金融研究院 收录于合集#再生资源 3 个 #汽车拆解 1 个 #报废回收 1 个 #政策导向 5 个 #行业发展 1 个 文丨袁婧婷 2020年7月31日,商务部审议通过《报废机动车回收管理办法实施细则》(以下简称《实施细则》),鼓励报废机动车回收拆解行业市场化、专业化、集约化发展,推动完善报废机动车回收利用体系,提高回收利用效率和服务水平。这个《实施细则》推动了汽车拆解行业的规范化快速发展,汽车拆解行业从原来黑市交易乱象丛生终于走向光明万丈。 发展汽车回收拆解行业是每个国家在汽车保有量趋于饱和的情况下的必然选择。报废汽车是典型的综合型再生资源,可以提供钢材、有色金属、贵金属、塑料、橡胶等材料。汽车拆解产业链以拆解为中心,向上游延伸至报废车的回收、拍卖,向下游延伸至零部件的再生、金属与非金属再利用,对环保、节约资源、推动循环经济、降低碳排放有重要作用。  一. 中国汽车保有量巨大 据公安部统计,截至2022年6月底,全国机动车保有量达4.06亿辆,其中汽车3.10亿辆,新能源汽车1001万辆。值得注意的是,受疫情影响机动车新注册登记量明显低于去年同期,而新能源汽车新注册登记量同比持续上升,增长100.26%,创出新高。 截至6月底,全国有81个城市的汽车保有量超过100万辆,同比增加7个城市;37个城市超过200万辆,20个城市超过300万辆。其中,北京汽车保有量超过600万辆,成都、重庆汽车保有量超过500万辆,苏州、上海、郑州、西安、武汉汽车保有量超过400万辆。根据汽车保有量分布来看,汽车拆解资源集中于GDP发达的城市。 二. 汽车报废回收利用率远低于发达国家 据统计,2007至2015年我国正处于汽车消费的快速增长期,汽车保有量复合增长率为14.8%,其中2010年同比增长率高达19.2%,若按照汽车报废年限10-15年推算,我国汽车报废高峰期已经到来。  数据来源:商务部 根据全国汽车流通管理信息系统统计,2020年全年,我国报废机动车回收数量239.8万辆,同比增长4.5%,其中汽车206.6万辆,同比增长5.9%,摩托车33.2万辆,同比下降3.3%。从报废回收量看,商务部统计的按正规报废手续回收的报废汽车约为理论报废量40%,2020年回收量206.6万辆,报废回收率约为0.8%,远低于发达国家相同阶段4%-6%的水平。参考美国的汽车保有量和报废车比例,初步估算我国的汽车的年报废量实际已经超过1300万辆。预计到2025年我国年报废车数量会超过1500万辆。 回收率低的原因主要是长期以来我国限制报废车的用途,导致正规渠道报废车辆数字偏低。在2019年的《报废机动车回收管理办法》出台前,根据2001年发布的《报废汽车回收管理办法》,车主将报废汽车移交给具有回收拆解资质的企业时,收车的价格参照同等吨重的废金属价格核算。汽车价值占比最大的发动机、方向机、变速器、前后桥、车架等“五大总成”也不例外,必须作为废金属强制回炉。这使得正规回收企业收购价格偏低,车主主动报废的积极性不高,大量报废车流入黑市二手市场和地下拆解市场。 随着汽车回收拆解法规的完善,我国正规渠道的报废车辆占比在逐年上升。数据显示,近十年来,汽车回收拆解量占注销量的比率也由17.1% 提升至47.8%,行业规范程度持续提升。预计未来通过正规渠道回收拆解的报废汽车比例将大幅提高。 三. 汽车拆解企业数量稳步增加,行业发展空间巨大 在2019年《报废机动车回收管理办法》出台之前,国家对回收企业进行数量控制,原则上每个地级市设置1家回收拆解企业,单列市及省会城市为1-2家,直辖市为2-4家。新规出台后,取消了对认证回收企业的总量控制,认证回收企业数量开始增加。 根据商务部2022年7月发布的最新统计数据,目前全国报废机动车回收资质企业已达1149家,较2021年底增加了220家。 目前,我国拆解行业产能严重不足,年拆解能力约150万辆/年。随着报废车辆进入高峰期,现有产能远不能满足年报废量1500万辆的规模,行业发展空间非常巨大。 四. 汽车拆解企业数量稳步增加,行业发展空间巨大 回顾我国汽车拆解行业的发展史,不难发现,政府对汽车拆解行业的管制在逐步放宽。2019年出台的《报废机动车回收管理办法》及2021年出台的《汽车零部件再制造管理暂行办法》两大新规,从多个方面破除了汽车拆解行业的政策藩篱,新规一方面解除了收车价格参照废旧金属市场价格计价这一限制,调动车主通过正规渠道报废汽车的积极性;另一方面放开“五大总成”再制造的限制,允许具有回收资质的企业按照相关规定将其出售给具有再制造能力的企业,拓展了回收企业提高营收的新途径。根据新的《管理办法》,汽车拆解过程全程录像、信息存档,同时具备再制造能力的企业需建立再制造产品全生命周期追溯系统,全方位保障汽车拆解及其资源化利用有迹可循。前端车主报废积极性提高,中端回收企业利润率提升,后端再制造产业全面进入规范化、规模化发展新阶段,汽车拆解再制造行业走向正规的市场化进程。 表格 1 汽车拆解行业政策汇总表   五. 汽车拆解行业发展趋势 依据目前的政策环境和发展势头判断,未来五年我国汽车报废率将达到4%。三个因素促进回收量增加:老旧汽车淘汰更新加快,汽车保有量不断提高,车辆使用年限缩短也将促进报废量增长。根据一些金融机构的预测,预计到2025年我国汽车拆解整体市场空间可达 1270亿元左右。 尽管我国的报废汽车回收拆解行业已经形成了一定的规模,但受限于资金、技术、设备、场地等条件,行业内大部分企业的回收规模较低,整个行业呈现出 “小而散”的市场结构,单一企业平均拆解量不足3000辆,远低于2019年出台的《报废机动车回收拆解企业技术规范》中单个回收拆解企业最低年拆解5000辆的要求。同时,非法拆解市场的存在也对正规拆解企业形成了威胁和破坏。 巨大的拆解市场需求和相对弱小零散的市场格局,形成了鲜明的对比。未来汽车拆解行业可以从以下几个方面不断进步: 一是继续严厉打击非法拆解市场,加大惩戒力度,维护正规拆解企业的合法经营。 二是不断提高精细化拆解技术水平,改变传统粗犷的回收拆解模式,提升企业回收规模,培养一批技术先进的龙头企业。 三是加强资源综合利用及环境保护水平,扭转企业形象,融入全国双碳减排目标和路径,分享减碳成果。 原标题:《产业研究|走进再生资源行业:汽车拆解行业概况》 阅读原文 |

【本文地址】

今日新闻 |

推荐新闻 |