理解线性回归中的常数项 |

您所在的位置:网站首页 › spss标准回归系数为负数什么意思 › 理解线性回归中的常数项 |

理解线性回归中的常数项

|

如何理解线性回归中的常数项

线性模型

线性模型(linear model)试图学得一个通过属性的线性组合来进行预测的函数,即: f(x)=w1x1+w2x2+…+wdxd+b+e 很容易理解,b是常数项,代表的是截距,而e是误差。

常数项的存在帮助我们解决了一个问题:当所有的自变量为0的时候,因变量是什么?然而这样的解释仅具有数学意义。 所谓的拟合过程,追求的是残差项的均值为0,且残差项的平方和最小。以此规则计算得出的各项参数,可以使得一条拟合曲线在我们的数据点中浮动,并最终找到一个位置,是的残差项的均值为0。此时,我们的截距就是常数项。可以说这是对解释变量留下的偏误进行线性修正。本身并不具备可以理解的现实意义。 另外,常数项也被这样解读,它是一个恒为1的虚拟变量的参数。这帮助我们利用了本可能被忽略的因素。 而且,残差项未必总是按标准正态分布,如果它们的均值不为0,而存在一个期望,事实上这个期望会被包括在常数项之中。帮助我们修正这正太分布的均值,使之为0。 |

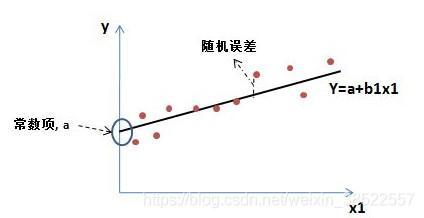

以上图像代表的是一元线性模型,而多元线性模型则使用更多的自变量去描述因变量。 从一元线性模型入手,我们可以发现: 1)误差是实际的数据点和我们回归模型之间的差值,并不一定,有大有小,符合正态分布的规律。 2)常数项解释的是,不被自变量所解释的,长期稳定存在的非随机部分,也可称为信息残留。

以上图像代表的是一元线性模型,而多元线性模型则使用更多的自变量去描述因变量。 从一元线性模型入手,我们可以发现: 1)误差是实际的数据点和我们回归模型之间的差值,并不一定,有大有小,符合正态分布的规律。 2)常数项解释的是,不被自变量所解释的,长期稳定存在的非随机部分,也可称为信息残留。【本文地址】