【债券知识】收益率差 Yield Spread (下) |

您所在的位置:网站首页 › spread是什么意思翻译 › 【债券知识】收益率差 Yield Spread (下) |

【债券知识】收益率差 Yield Spread (下)

|

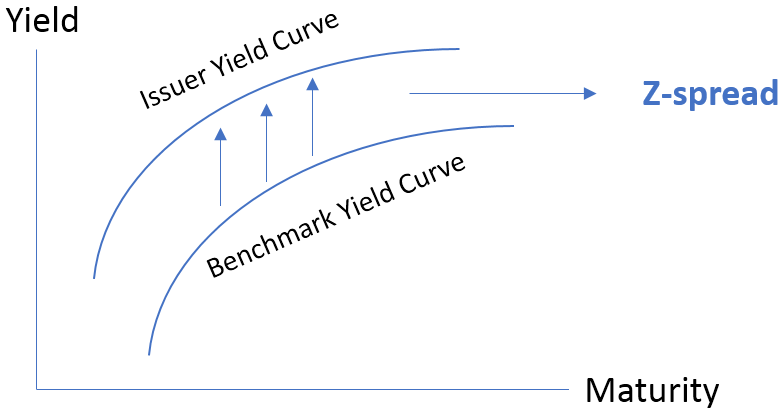

如上图,可以直观地帮助我们理解到底什么是收益率差,其代表的就是AA Corporate Bond(即投资级债券)收益率与Treasury(国债)收益率之间的差异。 1.1 名义利差G-Spread G-Spread,也为名义价差(Nominal Spread),是企业债券到期收益率与同一期限(某只债是5年期的,那么对比的国债也是要5年期的)国债到期收益率之间的差额。 由于国债可以被假定为零违约风险,因此公司债券和国债之间的收益率差异就代表了违约风险。 G Spread= Yc −Yg Yc:目标企业债券到期收益率 Yg:对比国债收益率 G-Spread虽然较为简单理解,但是其具有一定的局限性,一方面,它忽略了利率的期限结构,用单一利率来折现每一期的现金流;另一方面,它没有考虑到期权的影响。 ※例1-1:如果两年期国债收益率为2.25%,2年期LIBOR掉期利率为2.69%,1年期和2年期的国债即期利率分别为2.14%和2.42%。有一只2年期债券的到期收益率为3.5%,债券的面值为1000美元,交易价格为990美元,并以3.4%的票面利率支付年票息。请问,G-Spread是多少? 解:G-Spread为目标企业债券到期收益率与相同年限的对比国债到期收益率之差,即G-Spread=3.5%-2.25%=1.25%。 1.2 I-Spread 在G-Spread中,标杆国债的期限通常不精确等于企业债券的期限,为了克服期限不匹配的缺陷,I-Spread应运而生,其只是用调整后的利率互换曲线取代了国债收益率曲线而类似地算出息差。 I-Spread(Interpolated Spread)是企业债券到期收益率与期限相同的掉期利率(Swap Rate)之差,为了掉期利率的期限能与企业债券到期收益率相匹配,这里可能需要求出标准掉期利率的线性内插值。较高的I-spread也意味着较高的信用风险。 I-Spread= Yc − Swap Rate Yc:目标企业债券到期收益率 Swap Rate:标准掉期利率的线性内插值 何为线性内插值呢?举一个例子来更好地理解I-Spread中的"I“,即Interpolated的含义。如现在我们想买某到期日在5年零200天(全年假设共有360天)后的债券,假设5年标准掉期利率为2.7385%,6年标准掉期利率为3.0021%,二者之差显然就为0.2636%。根据时间权重我们可以算出5年零200天的掉期利率应为2.7385%+0.2636%*200days/360days=2.8849%,此2.8849%的收益率就是标准掉期利率的线性内插值了。 ※例1-2:如果两年期国债收益率为2.25%,2年期LIBOR掉期利率为2.69%,1年期和2年期的国债即期利率分别为2.14%和2.42%。有一只2年期债券的到期收益率为3.5%,债券的面值为1000美元,交易价格为990美元,并以3.4%的票面利率支付年票息。请问,I-Spread是多少? 解:I-Spread为企业债券到期收益率与相同期限的掉期利率之差,即I-Spread=3.5%-2.69%=0.81%。 1.3 零波动利差Z-Spread 在假设利率波动率为零的条件下,通过试错法,找到一个价差,使得以相同期限的国债即期利率(Spot Rate)加上该价差作为折现率对债券的各期现金流进行折现(折到0时刻即当前),得到的现值等于企业债券的价格。该价差称为零波动性价差(Zero-Volatility Spread)。 Z-Spread=Sc-St Sc:企业债券即期利率 St:相应国债即期利率

※例1-3:如果两年期国债收益率为2.25%,2年期LIBOR掉期利率为2.69%,1年期和2年期的国债即期利率分别为2.14%和2.42%。有一只2年期债券的到期收益率为3.5%,债券的面值为1000美元,交易价格为990美元,并以3.4%的票面利率支付年票息。请问,Z-Spread是多少? 解:每年的利息为$1,000×3.4%=$34;

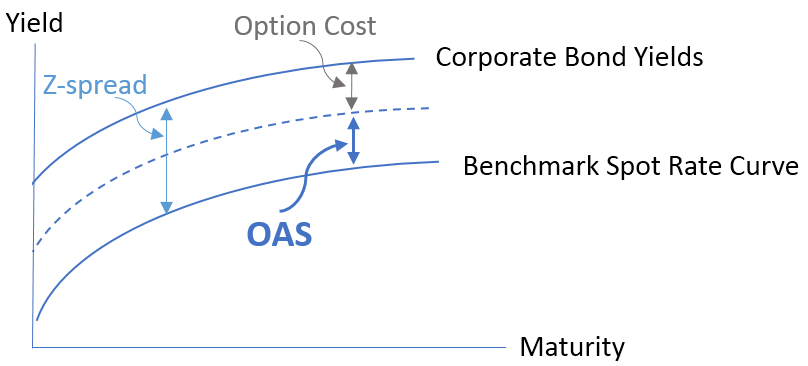

解得Z的值为1.51%,即Z-Spread为1.51%。 1.4 期权调整利差OAS 期权调整价差(OAS)是相对无风险利率的价差。一般以国债即期利率曲线(或同一发行人即期利率曲线)为基准,在此基准上水平浮动一定利差,综合考虑利率的波动,将期权调整后的现金流进行贴现,得到含权债券的理论价格,最终使理论价格等于市场价格的利差水平就是OAS。 OAS=Z-spread-Option Value OAS Spread 是不考虑期权在内的spread,某含权债券的spread必定高于去掉含权的债券的spread,高出的部分就是期权的成本,即含权支出所对应风险的回报。计算OAS的目的是可以度量相关期权的成本。

OAS Spread也可以理解为Z-Spread与期权价值的差额,即剔除期权(Option)后的利差。 对于Call Option,因为它保护了发行人,所以投资者要求额外收益率补偿,因此z-spread(债券实际收益率)> OAS(不含期权的同类债券收益率)。 对于Put Option,因为它保护了投资者,所以发行人要求降低债券收益率,因此z-spread(债券实际收益率)< OAS(不含期权的同类债券收益率)。1.5 资产互换息差ASW 对于许多投资级债券的投资者而言,资金成本是基于Libor的浮动利息,为了匹配资产与负债的现金流,需要将所投债券的固定票息置换为浮动利息。为满足这一需要,可以将固定票息债券与固定—浮动利率互换(Fixed-for-Floating Rate Swap)叠加为浮动票息的合成债券,这种交易组合称为资产互换(Asset Swap)。 资产互换息差(ASW)是企业债券到期收益率与LIBOR曲线之间的差异,通常也以基点(bp)的方式进行量度,用来衡量与债券相关的信用风险。但资产互换中的利率互换独立于债券,如果在债券到期日之前出现违约,利率互换也不会随之自动终止。 对于不含权债券,通常会用Z-Spread及ASW来对比,看债券价格是否有差异。不同的是,Z-Spread是用债券的即期利率,而ASW用的是债券的到期收益率。 ※例2:某投资者投资了某固定收益债券,此债券到期收益率为7%,为了对冲他的利率风险,他跟另一方进行了资产互换,用7%的固定利率与对方的浮动利率(LIBOR+3%)进行交换。

解:在本例中,这个3%就是资产互换息差(ASW)。 2. Spread的异同及优劣 在前面的定义介绍已经大致列出各种利差的含义及特点,这里再做个总结: 分类 G-Spread I-Spread Z-Spread OAS ASW 标杆 以期限相同的国债到期收益率作为标杆 以期限相同的掉期利率(需是在标准掉期期限内的线性内插值)作为标杆 以相应国债的即期利率作为标杆 以国债即期利率曲线为基准浮动 多以LIBOR为基准 优点 简单,便于理解 与G-Spread相比,找到合适的掉期利率更容易,因为其到期期限比国债更为灵活 均用即期利率更能反映市场情况 对含权债券来说,若债权人存在提前还款的可能性,那么OAS更准确 反映互换市场的供需状况和竞争程度 应用 应用于对冲利率风险的交易组合 简单易行地度量相对于无风险收益率曲线的信用风险溢价 细化度量对于无风险收益率曲线的信用风险溢价 最适合应用于可赎回债券 应用于对冲利率风险的交易组合 3. 更应该关注哪个Spread 在不含权债券中,Z-Spread比较能反映债券的风险程度,因为即期利率更能反映市场的变化,而那些公式中含有到期收益率的利差,都需要有几个前提:不违约,按时付息及本金,并且债券持有人需将债券持有到期,及票息要以到期收益率再投资。如果这些假设没有同时满足,那么得出的到期收益率可能有所偏差,这时spread就不太能准确反映债券的回报及风险。 而在含权债券中,由于OAS已经剔除了期权对债券的影响,所以其更能反映债券的价差及风险情况。以上就是有关收益率差(Yield Spread)的介绍,感谢您的阅读与关注。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |