学习北京SKP,购物中心如何借力新零售提升自营比例(上) |

您所在的位置:网站首页 › skp盈利模式 › 学习北京SKP,购物中心如何借力新零售提升自营比例(上) |

学习北京SKP,购物中心如何借力新零售提升自营比例(上)

|

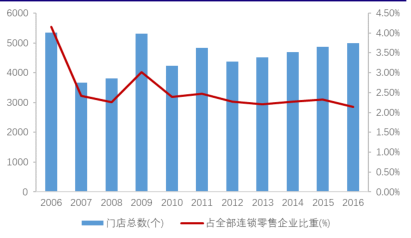

这不是一篇为北京SKP歌功颂德的软文,只是以她开个头,毕竟这是一家数年来在中国商场购物中心领域用无敌的销售业绩“独孤求败”的No.1。 作为京城高端百货代表,北京SKP以坐拥一线大牌而出名,但此前一直处于品牌调整和部分楼层装修过程中。日前,北京SKP所有调整装修的围挡已经撤去,五层新加入了“SKP HOME Select”,丰富了北京SKP自营买手店“SKP Select”的品类。业内人士认为,商场自营买手店具有自己固定的采购团队和丰富的时尚认知,更重要的是了解自己商场的消费者需求。这样的经营模式不仅为商场带来独特性,也可以利用商场的各个优势降低成本。 恐怕不止是只有降低成本这样一个好处。 百货业目前的经营模式存在着内生的发展障碍,即过度依赖“联营”导致独木难支。为寻求突破,国内不少百货开始探索自营之路,但过程中仍存在多重阻碍。在新零售背景之下,传统百货企业能否利用数据驱动的优势,提高自营模式比例,突破经营困境?百货业未来的格局究竟会怎样? 这是本系列文章的主旨和意义,我们大致会以三篇系列报道来探讨这一问题。 一、 百货业态架构重置: 新零售能否助力自营比例提升 随着市场竞争环境的变化,长期以来以联营模式谋求发展的我国百货业销售增长受阻。根据wind CS 的行业分类,2016年百货业的销售净利率为3.69%,连续2年低于往期 4%的净利率水平;从门店数量上看,与十年之前相比,全国连锁零售企业门店总数翻了一番,但百货门店总数占比从4.15%下降到2.15%。

百货行业门店总数和占全部连锁零售企业比重 究其原因,一方面电商的崛起无疑给实体零售造成了相当大的冲击,但从根本上说,百货业目前的经营模式本就存在着内生的发展障碍,即过度依赖“联营”导致独木难支。当下,国内的百货店大部分实行联营模式,以向品牌商按销售额收取约定比例的“扣点”租金来赚取利润,联营收入已占到百货业收入的80-90%。而近年来,由于主流品牌商议价能力逐渐加强,房租、员工工资等成本不断上涨,再加上电商冲击导致的百货销售增长乏力,联营模式的收入空间不断被挤压,最终使得百货业销售净利率逐年下降。

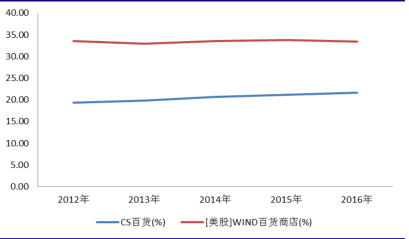

中美百货行业销售毛利率对比 而相比联营模式,百货业的自营模式在我国发展相对欠缺。目前,中国百货企业的自营比例大约为 5%-8%;而欧美和日韩的百货企业自营商品比例超过30%。如美国的梅西百货,其自营品牌的数量占40%-50%,毛利率超过 40%;塔吉特百货的自营比例达到30%,毛利率也在40%左右。为寻求突破,国内不少百货开始探索自营之路,但过程中仍存在资金困难、经验缺乏等多重阻碍。

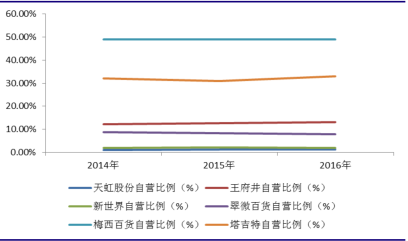

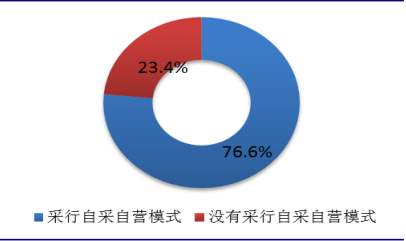

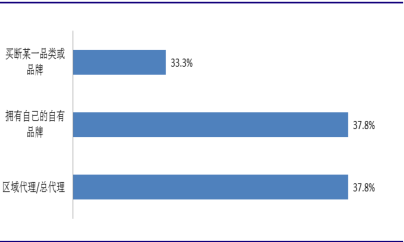

中外重点百货企业自营比例比较 那么,在新零售背景之下,传统百货企业能否利用数据驱动的优势,克服转型阻碍,提高自营模式比例,突破经营困境? 二、百货行业变革待启: 联营仍是主体,自营尝试拉开序幕 从行业整体来看,传统百货主要的两种经营方式是联营和自营,目前我国传统百货针对特定的商品品类和品牌开始涉及自营的方式,但大多还是采用以联营为主的经营模式。 中国百货商业协会发布的《中国百货行业发展报告(2016-2017)》提到,在保证行业典型代表性的基础上,根据其部分(85 家)会员单位的销售数据统计得出,有76.6%的受访百货已经实行了自采自营模式,然而在具体的自采自营比例方面出现了分化,只有 14.6%受访企业的自采自营比例超过了20%,近半数(45.8%)受访企业的自采自营比例都不足 5%,这充分说明我国传统百货目前自采自营程度还相对较低。如下图所示自采自营形式方面,采取买断某一品牌或品类、区域代理或总代理和拥有自有品牌等三种自营方式的企业数量大致相当。 自采自营品类方面,涉及企业采取自采自营方式的商品品类主要集中在服装鞋帽、化妆品和食品三类。

百货店样本企业自采自营模式情况

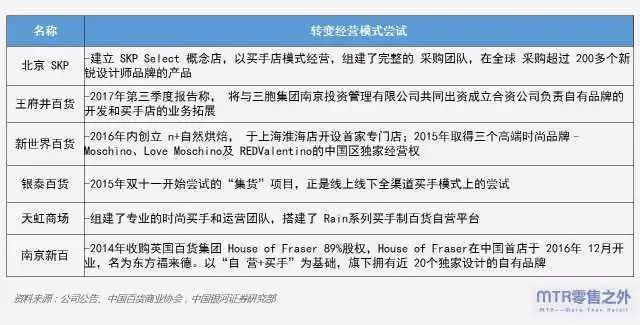

百货店样本企业自采自营形式分类 从具体企业来看,近年传统百货转型日趋明朗,不少百货行业领军企业都意 识到经营方式转型的重要性,开始重新追求商品力、服务力和供应链能力等零售本质的回归,并进行了一系列相关尝试。 在百货企业经营模式转型的背景下,自采自营、自有品牌模式可谓在中国百货业界乘胜追击,鉴于联营模式的弊端,很多传统百货企业都开始积极探索自采自营、尝试买手制、引入独家代理、开发自有品牌,加大特色品牌的采买比例等。如下是我们关注的部分传统百货在经营模式转型探索中,在买手制、开发自有品牌、独家代理等方面的尝试。

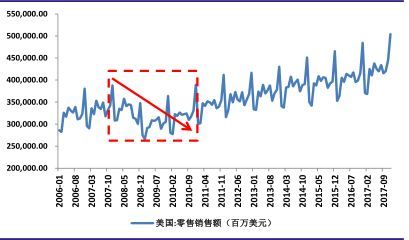

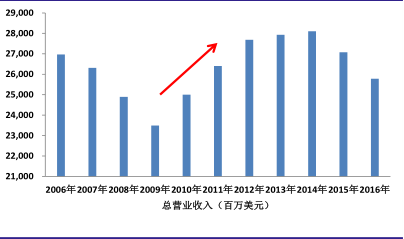

相比于目前自营程度还相对较低的中国百货业,欧美百货最显著的特点之一就在于高比例的自有或独家品牌,其中梅西百货是一个有代表性的例子。如图,当2007年12 月-2011年 1 月美国零售业销售额整体处于下滑区间时,长期坚持自主经营过程中所积累的强大的零售运营能力,成为梅西百货能够从容应对需求缩减,及时调整经营战略,2010年开始实现营业总收入逆势增长的重要原因和有力支撑。

美国零售业销售额

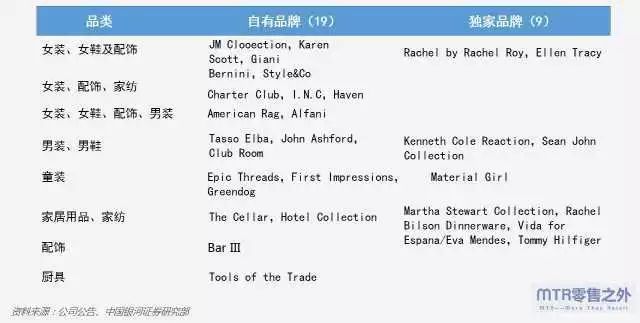

美国梅西百货营业总收入 在梅西百货应对金融危机的调整战略中,最重要的是提出了魔术营销(Magic of Macy’s)、本地化(My Macy’s)和全渠道零售(Omni channel)三项发展战略。其中魔术营销是最早开始实施的,其重要的一方面便是积极发展自有品牌和独家品牌,满足甚至超越消费者的消费需求。加之公司从成立初期就开始逐渐开发自有品牌,目前梅西百货主要自有品牌及独家品牌统计如下,涵盖男女装、配饰、鞋类、家居等品类。

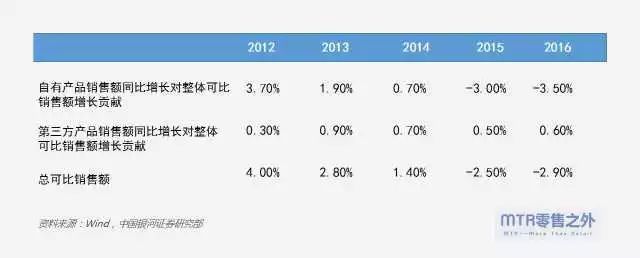

梅西百货主要自有品牌及独家品牌统计 其中梅西百货自有品牌的收入占比由2000年的 15%逐年提升至2010的20%,近年维持稳定;加上独家品牌的收入占比2008年以来均维持40%或以上。从下表可比销售增长情况也可以看出,2012-2016年自有产品销售额同比增长对整体可比销售额增长的贡献明显高于第三方产品销售额的贡献。说明在梅西百货的销售收入构成中,自营销售收入占比较大,自有及独家品牌的经营表现对整体营收有重要影响。

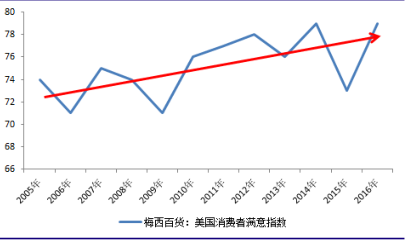

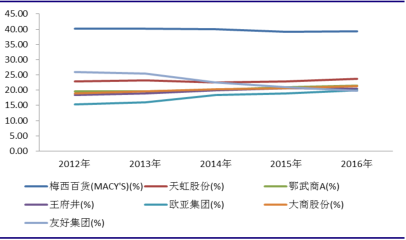

梅西百货2012-2016可比销售增长情况 梅西百货在商品组合中保持了较高比例的自有品牌,并在此基础上深入了解顾客需求,对自有品牌进行精确定位,从而增强了商品差异性,形成相较于同行的竞争优势,如图,2008年后梅西百货的消费者满意指数稳步上升。这也是梅西百货毛利率一直稳定在 40%左右这一较高水平的重要原因之一。下图是梅西百货与我国一些重点百货企业的销售毛利率情况,可以很清楚看到梅西百货毛利率水平明显高于国内百货业水平。

梅西百货:美国消费者满意指数

梅西百货与我国重点百货企业销售毛利对比 通过梅西百货的案例,我们认为较高的自营比例能显著提升毛利率。虽然目前国内百货企业自营比例普遍不高,导致毛利率上升空间有限,自营模式在短时间内也很难普及,但是梅西百货的案例告诉我们自营模式有巨大的发展空间,我国百货逐步提高自营比例是有前景和希望的。在了解了我国百货行业的自营现状和前景之后,下一篇我们将进一步研究两种经营模式各自的特点及联营向自营转型过程中的阻力问题。

资料来源:中国银河证券研究部新零售专题报告 |

【本文地址】