监管力推“生前遗嘱”,恢复处置计划防控金融机构风险 |

您所在的位置:网站首页 › sifis全称 › 监管力推“生前遗嘱”,恢复处置计划防控金融机构风险 |

监管力推“生前遗嘱”,恢复处置计划防控金融机构风险

|

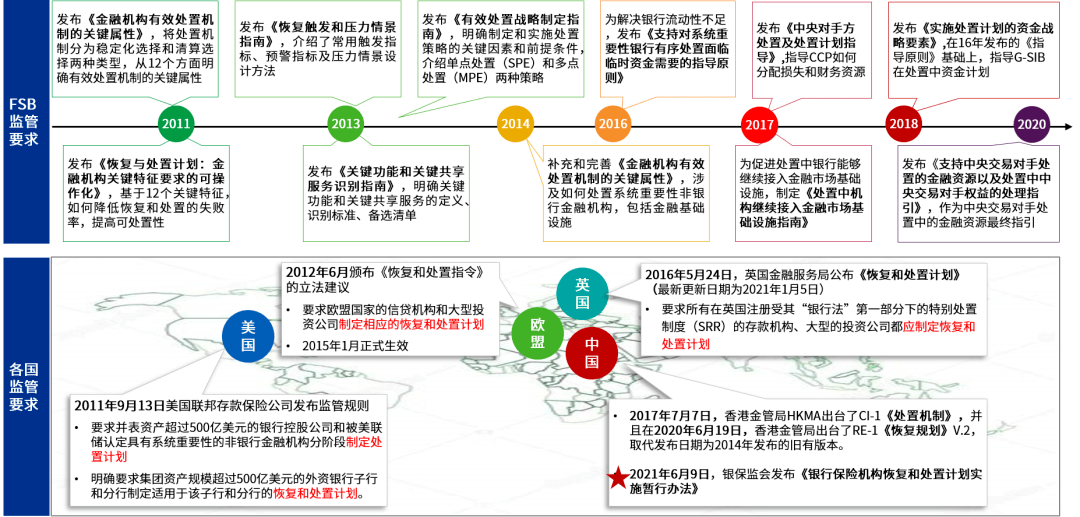

在全球范围,“恢复与处置计划”的概念早已存在多10余年。2008年金融海啸之后,作为反思和提出应对措施的产物,国际监管部门金融稳定理事会(FSB)会同各个主要经济体国家领导,于2009年9月的G20圣彼得堡峰会上提出了金融机构的“生前遗嘱”——恢复与处置计划的概念和框架。2011年金融稳定委员会与巴塞尔委员会首次共同确定了全球系统重要性银行名单。中国银行成为国内第一家被列入全球系统重要性银行的金融机构(之后工行、农行、建行和平安集团也先后进入系统重要性金融机构的清单)。同时针对系统性重要金融机构,FSB发布了《金融机构有效处置机制的关键属性》,要求其从12个方面去制定一份有效和完整的处置计划。随后数年,美国、欧盟、英国和中国香港地区等主要经济体均制订了符合本国或地区情况的恢复与处置计划的监管指引。

2013年以来,中国银行、中国工商银行、中国农业银行、中国建设银行和平安集团已经按监管部门指引开展了恢复与处置计划的制定和年度的更新的工作。在吸纳以上金融机构和国际上同业的良好实践的基础上,为了防范化解重大风险,保障关键业务和服务不中断实现有序恢复与处置,保护金融消费者合法权益和社会公共利益,维护金融稳定,银保监会制订并发布了《办法》。

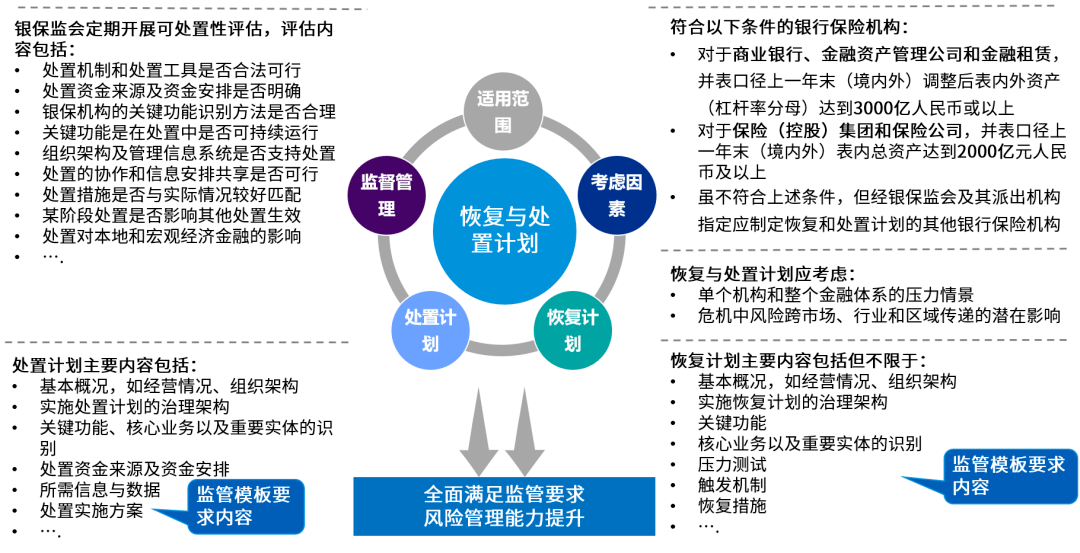

《办法》的要点 适用范围 根据《办法》,符合以下条件的银行保险机构均需制定恢复与处置计划: 对于商业银行、金融资产管理公司和金融租赁,并表口径上一年末(境内外)调整后表内外资产(杠杆率分母)达到3000亿人民币或以上; 对于保险(控股)集团和保险公司,并表口径上一年末(境内外)表内总资产达到2000亿元人民币及以上; 虽不符合上述条件,但经银保监会及其派出机构指定应制定恢复和处置计划的其他银行保险机构。 根据以上标准,国内达到标准的银行大约60家左右,包括六大国有银行、股份制银行、多数大型城商行和个别农商行。 监管要求 根据《办法》,符合标准的银保机构需制定恢复计划和处置计划。《办法》中也附带了分别适用银行机构和保险机构恢复计划模板以及处置计划模板,规定了实施过程中的主要内容以及实施流程。

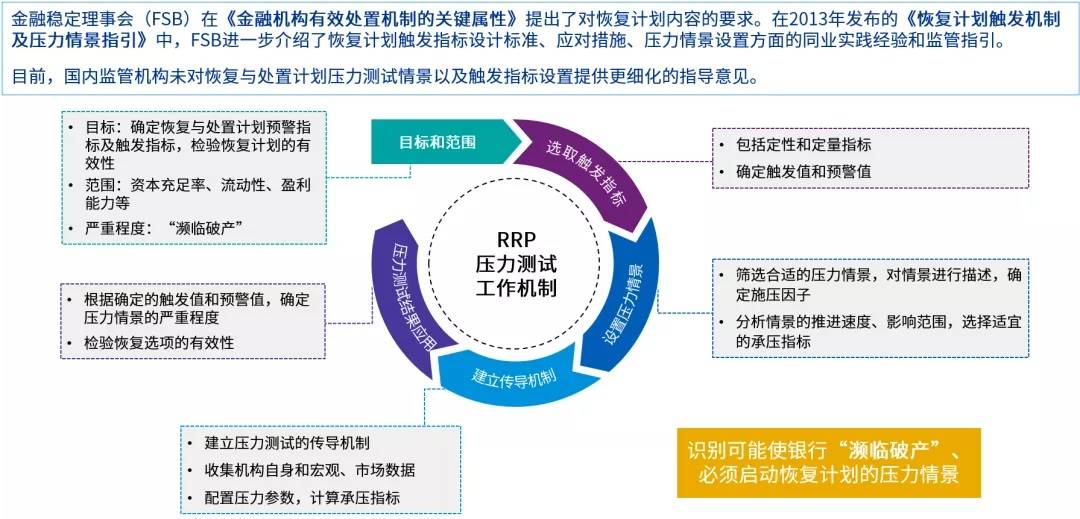

应对与挑战 从毕马威对《办法》的解读来看,国内各家银行保险金融机构对恢复与处置计划的制定与实施存在相对较大的挑战。 需确定明确的组织架构、各个部门明确的分工以及和监管的高效沟通等 如何制定出一套完整、合理且有效的恢复与处置计划方案,且该方案不局限于仅仅满足监管合规的要求,还可以真正成为金融机构在危急时刻可以依赖进行恢复功能和稳定金融市场稳定的应急预案,对金融机构自身风险管理认知起到指导性作用。 信息系统对关键实体、关键业务识别、依赖性和障碍分析等环节的支持 在恢复处置计划中,关键实体、关键业务识别、依赖性和障碍分析等环节的识别是重中之重,对于需要制定恢复与处置计划的中小银行及其他金融机构,提升自身信息系统建设的来应对识别支持的任务较为艰巨。 恢复计划的压力测试与日常压力测试的结合 在恢复计划中,压力测试是重要的设置恢复计划及分析恢复计划有效性的工具,那么,在恢复计划下压力测试设置情景是否需要单独设置?是否可以日常压力测试进行有机地融合?如何将具体的压力事件合理、准确且量化地反映在压测施压指标上? 恢复计划中的触发指标的阈值设定问题 严重程度设定,与行内现有应急计划触发设置之间的严峻程度如何?是否存在重叠区间? 处置计划中剥离框架和可持续性分析问题 一旦触发处置措施,如何判定核心业务条线及关键业务操作是什么?机构现存的主要联系与依赖性表现在哪些方面?如何定义处置方案所需涵盖的范畴? 毕马威恢复与处置计划解决方案 毕马威先后为英国、荷兰及美国等国家的G-SIFIs成员或大型商业银行成功实施了恢复与处置相关的项目,并为雷曼兄弟提供破产清算咨询服务。依托毕马威在银行业出众的优势以及全球范围丰富的RRP相关项目经验,毕马威恢复与处置计划团队基于对各个国家和地区监管文件地深入解读,为银行保险机构量身定制完成恢复与处置计划的整体方案,包括治理架构、信息系统及数据分析、恢复计划制定、处置计划与策略制定、海外机构恢复与处置方案以及后续相关完善等。 01.整体工作范围

02.恢复计划制定

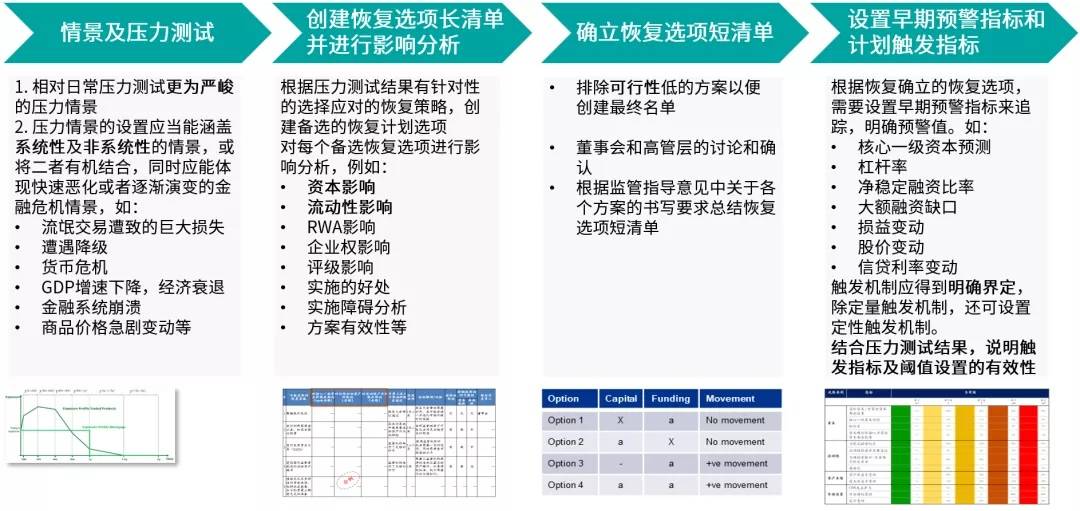

03.恢复计划工作方法论

04.恢复计划压力测试

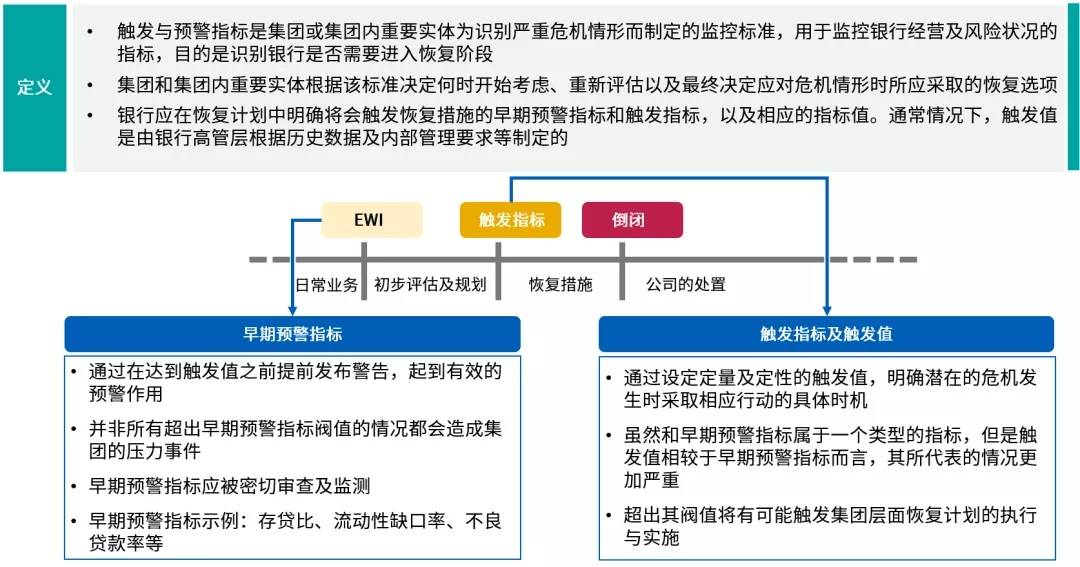

05.恢复计划触发指标设计

06.处置计划制定

07.处置计划工作方法论

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。 ©2021毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。返回搜狐,查看更多 |

【本文地址】