2021年就看这5支白酒...... 目录:一、2020年白酒股业绩及股价表现回顾二、白酒行业规模分析三、2021年5支白酒潜力股分析一、2020年白酒股业绩... |

您所在的位置:网站首页 › seat和sit的区别用法 › 2021年就看这5支白酒...... 目录:一、2020年白酒股业绩及股价表现回顾二、白酒行业规模分析三、2021年5支白酒潜力股分析一、2020年白酒股业绩... |

2021年就看这5支白酒...... 目录:一、2020年白酒股业绩及股价表现回顾二、白酒行业规模分析三、2021年5支白酒潜力股分析一、2020年白酒股业绩...

|

来源:雪球App,作者: 三好修炼,(https://xueqiu.com/1615730654/168994637) 目录:一、2020年白酒股业绩及股价表现回顾二、白酒行业规模分析三、2021年5支白酒潜力股分析一、2020年白酒股业绩及股价表现回顾:

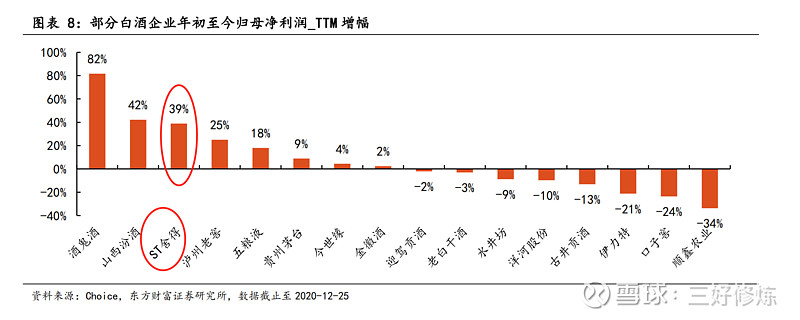

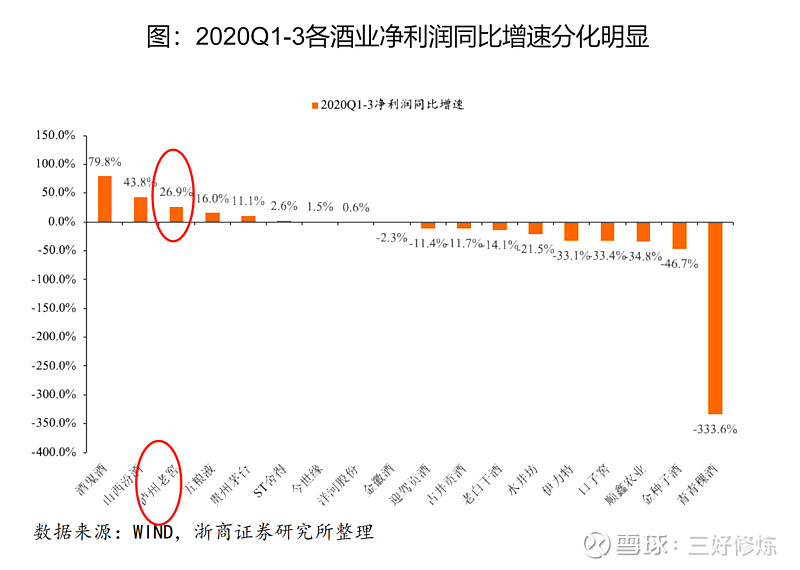

截至目前,有5支白酒公布了2020年报预告,跟东财的预测报表几乎一致,这里面仅 $ST舍得(SH600702)$ 未公布,从净利增长和股价表现来看,净利增速与股价涨幅是成正比的,说明2020年白酒的逻辑还是以业绩为主线,当然其它小白酒除外,虽然小酒炒的也很高,但从高端和次高端酒来说,业绩与股价表现基本相匹配。 二、白酒行业规模分析从2020年三季度白酒来看:高端酒具备较强抗风险性,区域酒业绩高增。2020Q3白酒行业营业收入为610.53亿元,同比增长12.06%,次高端酒及区域酒收入增速环比增幅最大。归母净利润方面:2020Q1-3白酒行业归母净利润同比增长9.57%至690.83亿元;2020Q3白酒行业归母净利润分别为212.42亿元,同比增长13.40%。

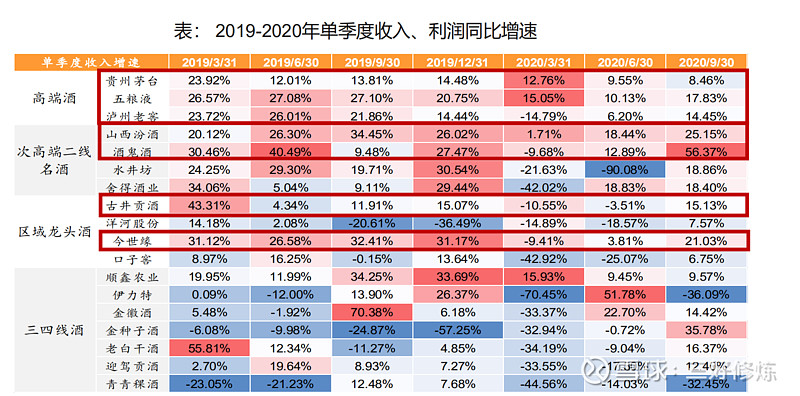

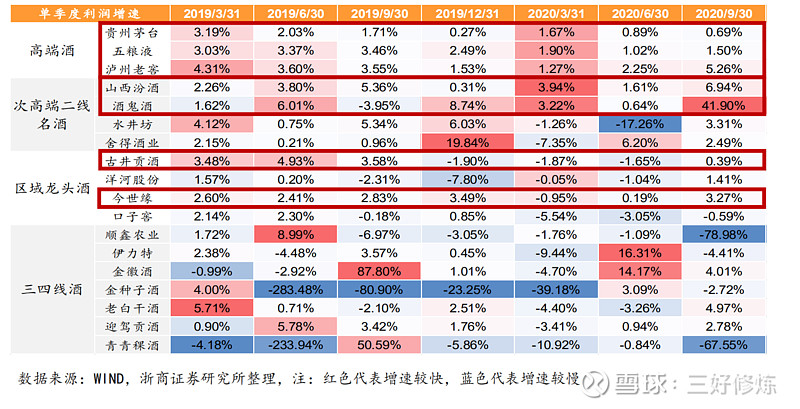

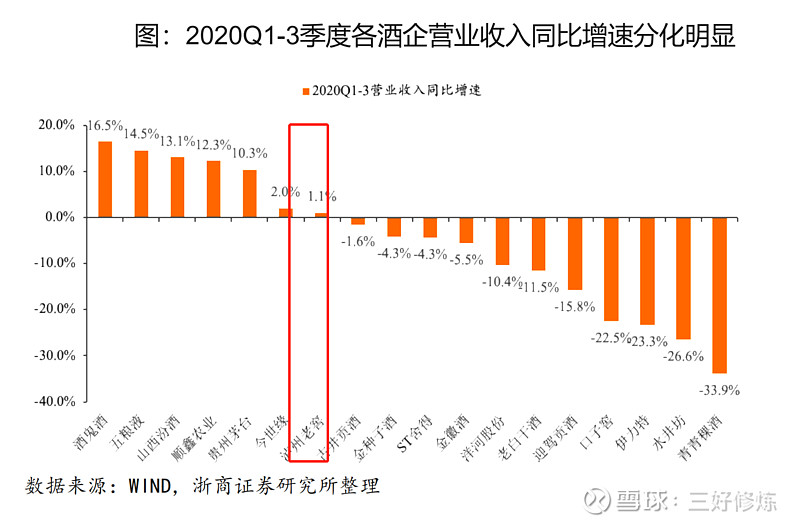

从白酒行业规模数据来看,2020全年规模以上白酒规模以上增速10%左右,但分化严重,高端、次高端继续保持增长,低端品牌在这两年开始下降。 白酒2020年整体规模并没有出现大幅增长,一季度受疫影响,除了茅台和五粮液,基他白酒几乎是负增长,而其它白酒也几乎是从3季度才恢复高增长。

从利润来看,白酒行业利润增长远超营收,主要是得益于价格的上涨,特别是国窖1573涨了6次价,前三季老窖营收增长1%,但净利却增长26%。 结论:2020年白酒全行业规模实际没怎么增长,而且白酒产量还出现下降,但白酒股价都创历史新高,主要是注册制下,资金选择白酒进行防御为主要推力,另外高端白酒价格还有很大增长空间,资金提前透支未来预期。 白酒行业规模远未到天花板:

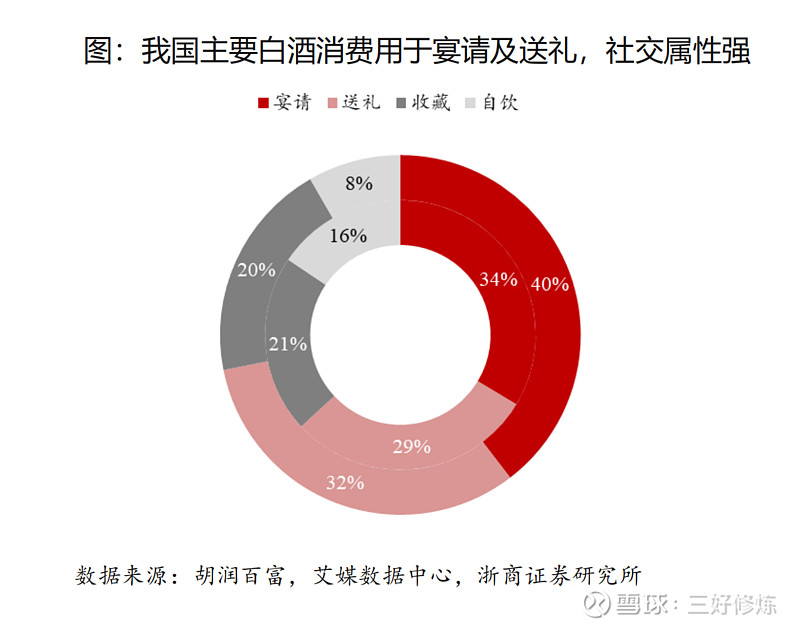

白酒在未来5-10年不存在行业规模缩小的风险,因为白酒主要宴请、送礼和收藏属性,目前国内主宴请还没有不喝白酒的风俗,而在送礼中,送白酒的居多,送红酒的较少,因为红酒辨识度不高,大众共识的高端品牌较少。由于通胀将持续,白酒具有长期的收藏价值。 三、2021年看好这5支白酒逻辑上来看,2支确定性,2支高增长,1支有望超预期。

2支确定性从千亿市值选择,6支千亿市值白酒中,高端竞争格局清晰,有明显的头部效应,目前三大高端白酒大单品中茅五泸批价接近,飞天969元2020年未涨价,但产量有限,导致五粮液、泸州老窖1573替代需求大增。 第1支:贵州茅台

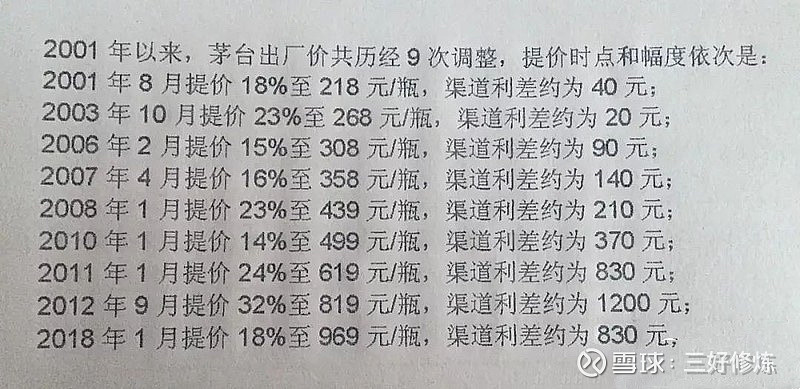

白酒中最具确定性的龙头,2021年茅台酒产量已经确定为5.5万吨,同比增长10%,2021年最大的看点就是提价,如下图:

茅台3年未提价了,2021年具备强烈的提价预期,市场零售2800-3000元是批价的2倍,而且还一售而空,如果茅台2021-2023年连续提价20-30%,连续提个3年一点都不过份。毕竟现在不提价,高端需求溢出被五粮液和泸州老窖替代。为何不提?而且今年是十四五开局之年,叠加新官上任,提价概率很大。 如果2021年提价30%=1260元,零售价不涨的情况,渠道利差依然有一倍以上,更何况零售还有涨价空间,依然不改一售而空的现象。茅台是2021年高端白酒中最具确定性的,从近期走势可以看出,明显茅台强于其它,有明显的提价预期在里面。如果2021年提价30%,预计茅台将冲刺3.5万市值,股价约2780元附近,(跟中金给的2700元吻合),空间上涨空间约35-40%左右。 第2支:泸州老窖

从目前格局来看,由于飞天产量受限,高端白酒供给受限,1573受益飞天高端供给不足的溢出需求,老窖还有巨大市场空间,根据泸州老窖的十四五规划,2022年1573营收要突破200亿,2025年要突破300亿,这个是很保守的定调,完全有可能实现,2020年1573突破100亿,按2022年突破200亿计算,今年预计突破150亿,按净利40%计算,有望达60亿,如果2021年继续上调价格,净利有望达65-70亿附近,全品类在80亿附近很妥,2021妥妥的站稳4500亿市值,对应PE55倍。 第3支:山西汾酒

公司自2018年引入华润和宣布股权激励后,连续3年保持高增长,2021年最大的看点,省外渠道高速扩张和青花30复兴发力,根据汾酒经销商年会介绍,目前汾酒营收省外已经超过省内,目前比例是4:6,未来省外要达70%以上,经销商终端85万个,渠道已经铺开,如果说这三年是渠道驱动的高增长,那未来就要依靠大单品,日前来看汾酒主要还是在次高端发力,300-800的区间影响力较大,但超高端目前还存在提升空间,公司推出复兴30,终端售价已超1000元,随着市场消化后,有利于后期提价,未来2年,公司净利率有望突破30%,由于清香型几乎无竞争对手,渠道做实后,有望放量。2021年根据近期10大券商给于的平均预测来看,取中值,2021年有望达43-48亿净利。市值突破4200亿,对应股价481元。 第4支:酒鬼酒

低基数驱动,内参酒在2020年逆势高速增长,内参是未来公司最大的看点,2020年新增经销商400个,同时2021年1月18日内参提价100元,提价有望增厚2021年利润,公司今年净利稳定增40%-50%会比较轻松。当然,酒鬼酒当下不能用PE去算,否则你看PE很难下手,买酒鬼的就看内参的销量规模能否起来,目前内参零售1499元对标五粮液和1573,内参大师对标飞天2800元附近。根据公司规划,内参3年内,每年翻一翻,如果真能达到这个业绩,那么未来100亿营收迟早要到,对应1000亿市值妥妥的。酒鬼的问题就是内参是否真的行,根据酒鬼自己的说法,我们要打造继茅台、五粮液、泸州老窖后的第四大高端品牌,毕竟高端白酒是需要品牌沉淀的,目前在湖南认可度比较高,但是省外,还没有数据证明有多强势。有中粮加持下,基数这么低,今年高增长比较确定,今年估计在450-800亿震荡,如果内参超预期,不排除提前干到1000亿。 第5支:舍得酒业

老酒龙头,短期能杀出来的白酒看涨价和渠道发力,中长期看细分赛道,比如汾酒为何近2年霸屏白酒涨幅榜,就是因为清香型无对手,而酒鬼则打出了馥郁香概念。 舍得老酒是目前来看,逻辑上最容易成功的赛道,只要渠道搭建完毕,压根不用担心产量问题,15年前公司就曾经占据白酒行业产销第一,目前公司储备12万吨老酒,就是实现老酒战略最大的护城河。舍得的酒质,完全可以在1500-2000元的档次与其它品牌展开厮杀,目前公司主打的品味舍得和智慧舍得未来具备长期而巨大的提价空间。舍得渠道和品牌力两大短板有望在十四五补齐。 论业绩:相比酒鬼来说,舍得数据更加华丽,去年实现26亿营收,5亿净利,目前市值仅是251亿,相比酒鬼600亿有巨大的剪刀叉。 目前舍得的短板是渠道,华东华南市场几乎空白,复星郭广昌进场后,撕开华东市场成为2021最大看点,另外舍得线上销量一直蝉联白酒增速第一,目前ST,摘帽后,基金开始配置后,保守估计2021年8亿净利,50倍PE,有望突破400亿市值。关于舍得的分析,请看我以前的文章。 综合来看,5支白酒的组合逻辑: 贵州茅台、泸州老窖投的是确定性。 山西汾酒、酒鬼酒投的是高增长。但由于去年涨幅较大,不排除高位震荡向上。 舍得酒业投的是价值低估和高弹性。最大看点是舍得,摘帽后,作为老酒龙头,基金配置有可能今年股价表现超预期。 三哥的历史文章,欢迎参考: 2021-1-13 舍得与酒鬼酒的命运...... 2021-1-9【深度】ST舍得拿回4.8亿,摘帽后基金会买么...... 2021-1-4 【大风口】老酒市场5年翻4倍...... 2021-1-2【大增】ST舍得2020增长40%,下跌极限在哪? 2020-12-31 如何看郭广昌控股舍得? 2020-12-22 舍得夺11月阿里白酒增长冠军...... 2020-12-14 100元ST股即将诞生...... 2020-12-01 舍得未来5年猜想...... 关注三哥公Z号:三好修炼 |

【本文地址】

今日新闻 |

推荐新闻 |