关于ARMA模型的R语言实现 |

您所在的位置:网站首页 › r软件confint用法 › 关于ARMA模型的R语言实现 |

关于ARMA模型的R语言实现

|

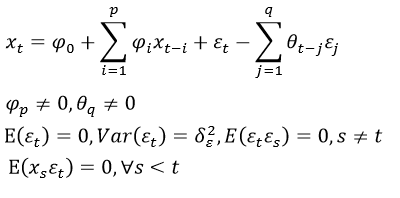

新手一枚,和大家一起学习R,以后基本每周都会更新1到2篇关于数据预测处理的模型和方法,希望和大家一起学习,一起成长。 本周首先更新的是用R来实现ARMA模型。 时间序列的模型,基本上都要建立在平稳的序列上,这里我们将来了解下ARMA模型,以及其实现的R代码。 ARMA(p,q)模型,全称移动平均自回归模型,它是由自回归(AR)部分和移动平均(MA)部分组成的,所以称之为ARMA模型。进行ARMA模型的话,要求时间序列一定要是平稳的才行,否则建模无效。 1.ARMA模型具有如下形式: |

2.ARMA模型建模步骤 (1)画出时序图,求出样本的相关系数,偏自相关系数值 (2)根据样本的相关系数和偏自相关系数,选择适当的阶数,由于这具有一定的主观性,所以这里我们选用的是最小AIC准则来定阶 (3)估计模型中的参数值 (4)检验模型的有效性,一般分为残差的白噪声检验和参数的显著性检验。 (5)利用模型进行预测。 3.建模 我们利用美国科罗拉多州某一加油站连续57天的OVERSHOOT序列,来进行本次建模。 (1)首先,读入数据,画出其时序图,检验其平稳性。

2.ARMA模型建模步骤 (1)画出时序图,求出样本的相关系数,偏自相关系数值 (2)根据样本的相关系数和偏自相关系数,选择适当的阶数,由于这具有一定的主观性,所以这里我们选用的是最小AIC准则来定阶 (3)估计模型中的参数值 (4)检验模型的有效性,一般分为残差的白噪声检验和参数的显著性检验。 (5)利用模型进行预测。 3.建模 我们利用美国科罗拉多州某一加油站连续57天的OVERSHOOT序列,来进行本次建模。 (1)首先,读入数据,画出其时序图,检验其平稳性。【本文地址】

今日新闻 |

推荐新闻 |