ARCH,GARCH模型简介及R语言实现 |

您所在的位置:网站首页 › r语言进行预测 › ARCH,GARCH模型简介及R语言实现 |

ARCH,GARCH模型简介及R语言实现

|

ARCH和GARCH简介

之前介绍过的ARIMA模型是假定随机扰动的方差是恒定的,这有时候难以适应现实中的金融时间序列模型,如下图所示:

我们发现大的波动往往会聚集在一起,这不符合同方差的假设。 所以我们通过引入条件异方差代替恒定方差的假定,构建了自回归条件异方差模型(ARCH),为了能应用ARCH或GARCH模型,我们须检验时间序列是否存在条件异方差。 H0:不存在ARCH效应; H1:存在ARCH效应 ARCH(1)模型是最简单的GARCH模型 ARCH(1):

在ARCH1模型下,条件方差是自回归的,即ut的方差由ut滞后一期的平方值决定,在此我们以股票收益率去理解这个模型,假若ut为股票收益率,若昨天风平浪静,没有任何重大的干扰股市的新闻,那么ut-1理应波动不大,既然ut-1不大,那么ut当天的方差波动也不大,今天跟昨天差不多是小波动,若发生重大时间,严重影响股市收益率,则ut-1应较大,那么ut当天的方差波动也会变大,这种大波动跟着大波动,小波动跟着小波动的现象称为波动聚集

ARCH(q):

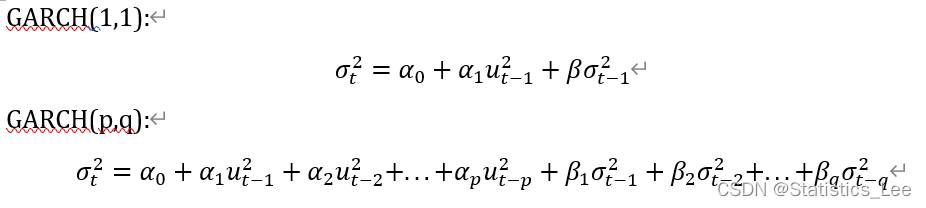

GARCH(p,q)(广义自回归条件异方差模型),GARCH模型相较与ARCH模型进一步引入了方差的滞后项:

注:GARCH(1,1)模型足以捕捉大多数情况下的波动聚集 这里我们以微软的股价为例,构建ARCH及GARCH模型 基于ARCH和GARCH模型的微软股价收益率的R语言建模加载包 list.packages |

【本文地址】

今日新闻 |

推荐新闻 |