【视频】ARIMA时间序列模型原理和R语言ARIMAX预测实现案例 |

您所在的位置:网站首页 › r语言时间序列模型 › 【视频】ARIMA时间序列模型原理和R语言ARIMAX预测实现案例 |

【视频】ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

|

全文链接:http://tecdat.cn/?p=32773

分析师:Feier Li

ARIMA是可以拟合时间序列数据的模型,根据自身的过去值(即自身的滞后和滞后的预测误差)“解释” 给定的时间序列,因此可以使用方程式预测未来价值(点击文末“阅读原文”获取完整代码数据)。 相关视频 任何具有模式且不是随机白噪声的“非季节性"时间序列都可以使用ARIMA模型进行建模。

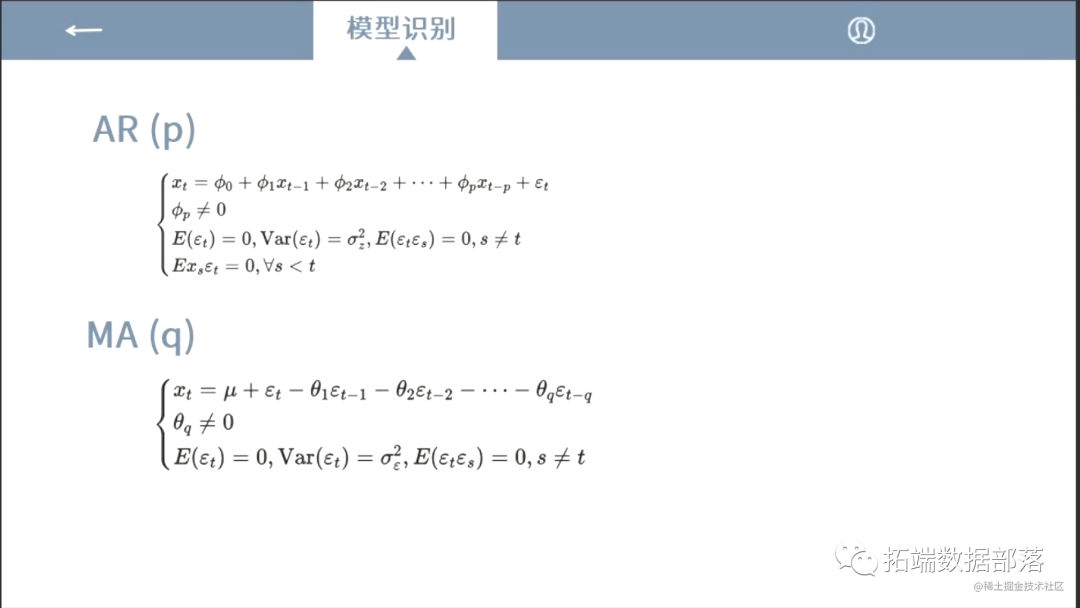

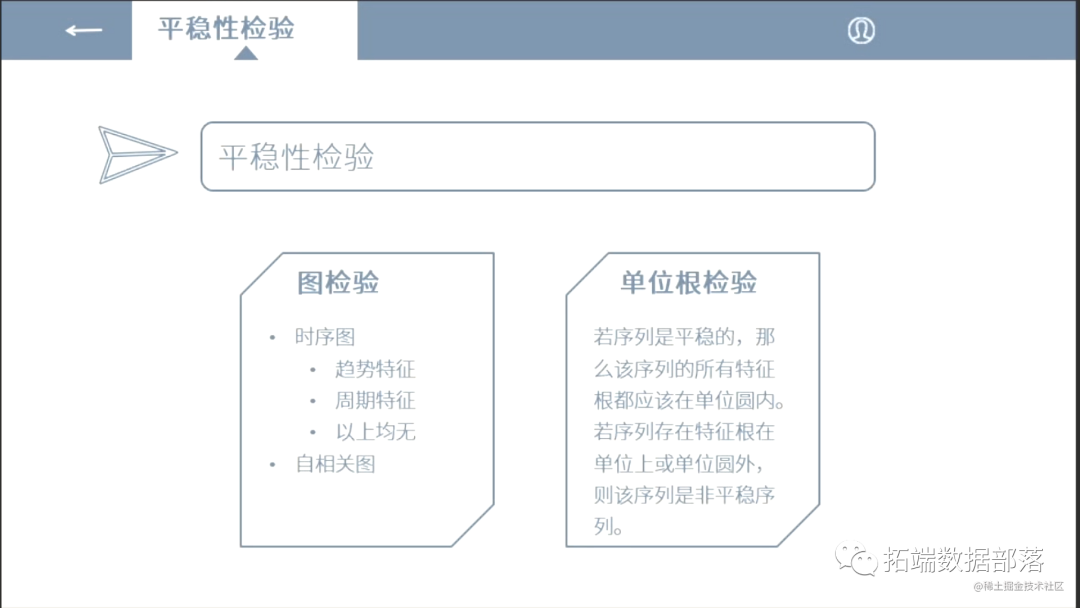

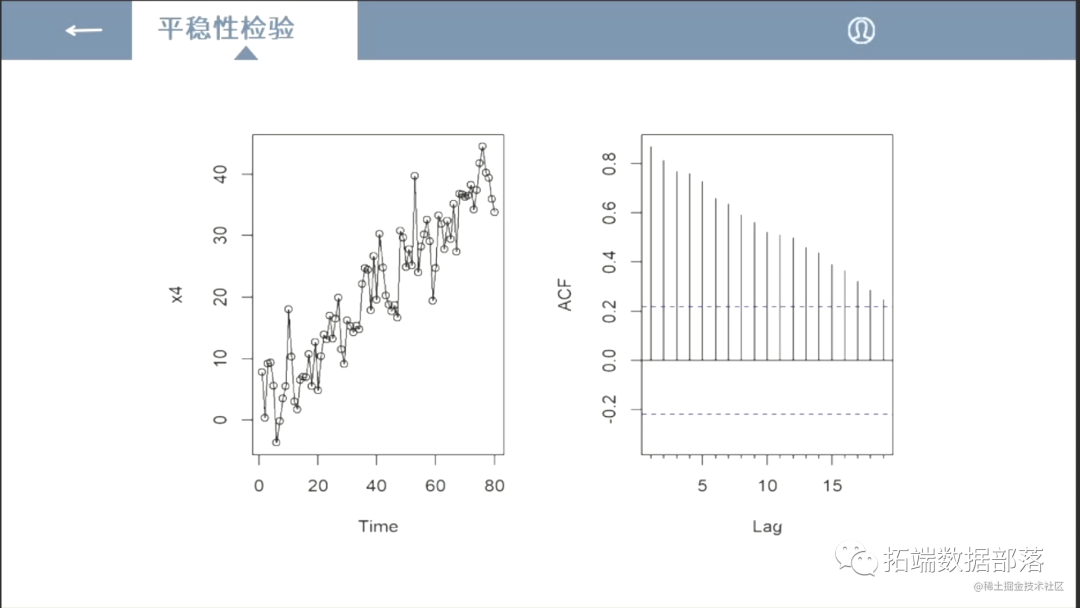

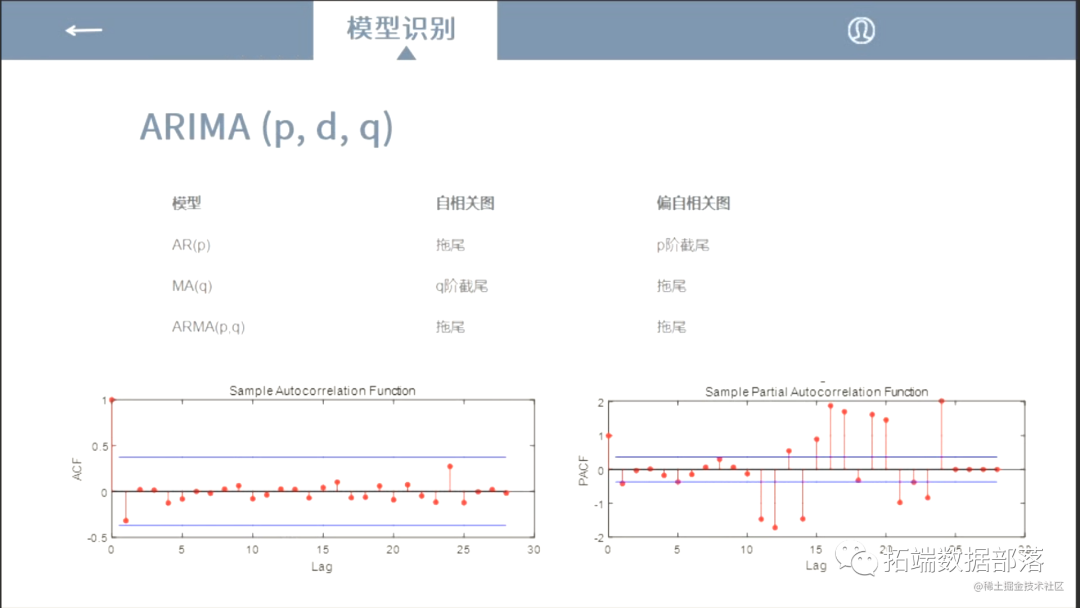

构造arima模型需要四个步骤: 平稳性检验 模型识别 参数估计 模型检验

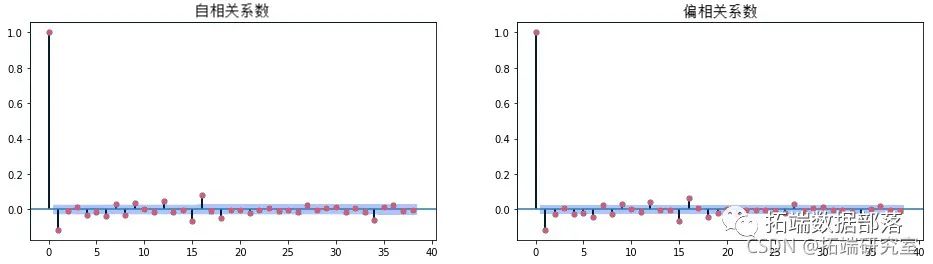

时序图 趋势特征 ●周期特征 ●以上均无 自相关图

点击标题查阅往期内容

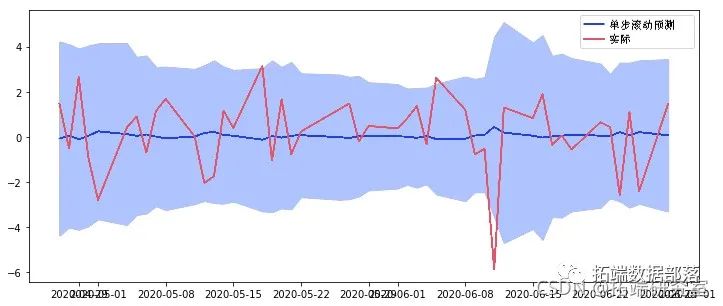

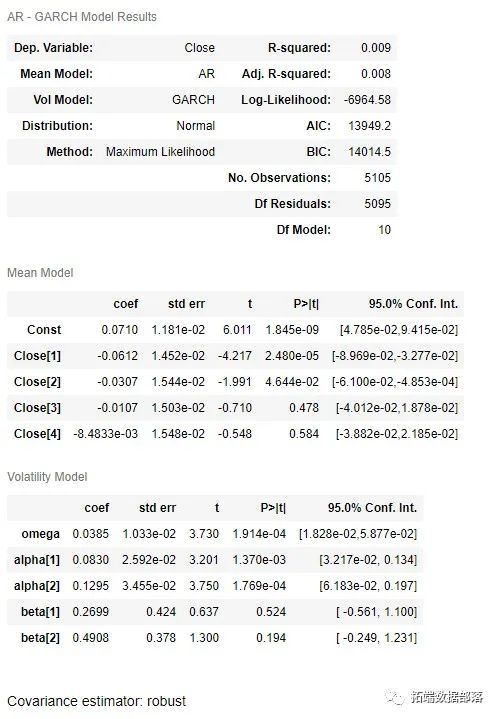

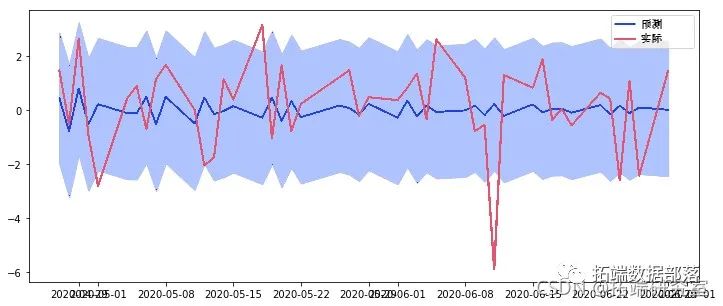

Python金融时间序列模型ARIMA 和GARCH 在股票市场预测应用

左右滑动查看更多

01

02

03

04

若序列是平稳的,那么该序列的所有特征根都应该在单位圆内。若序列存在特征根在单位圆上或单位圆外, 则该序列是非平稳序列。 差分平稳差分通过从当前观察值中减去先前的观察值来执行求差。

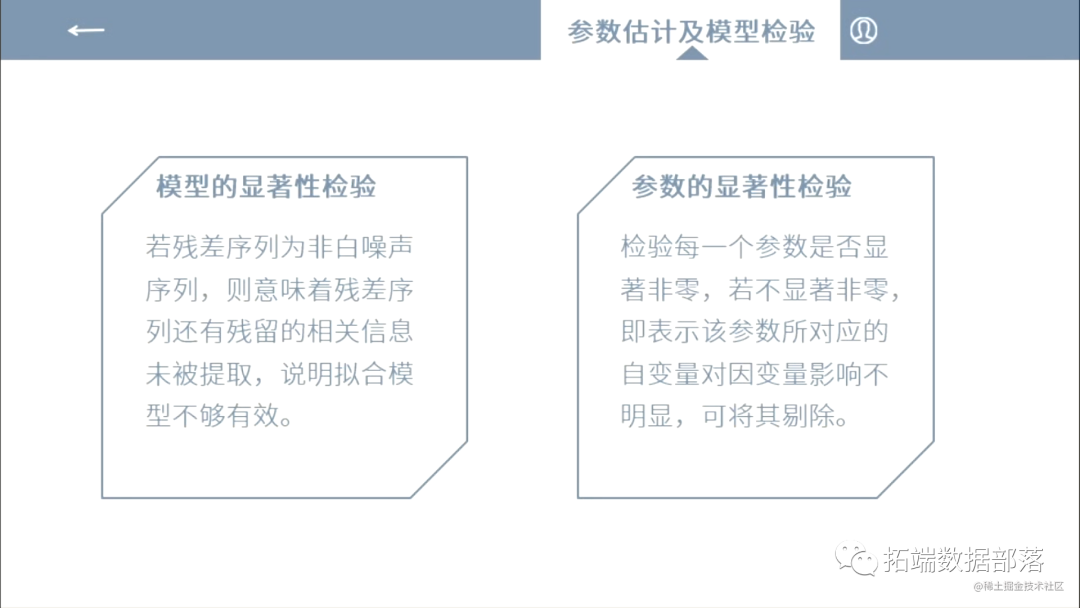

若残差序列为非白噪声序列,则意味着残差序列还有残留的相关信息未被提取,说明拟合模型不够有效。 参数的显著性检验检验每一个参数是否显著非零,若不显著非零,即表示该参数所对应的自变量对因变量影响不明显,可将其剔除。

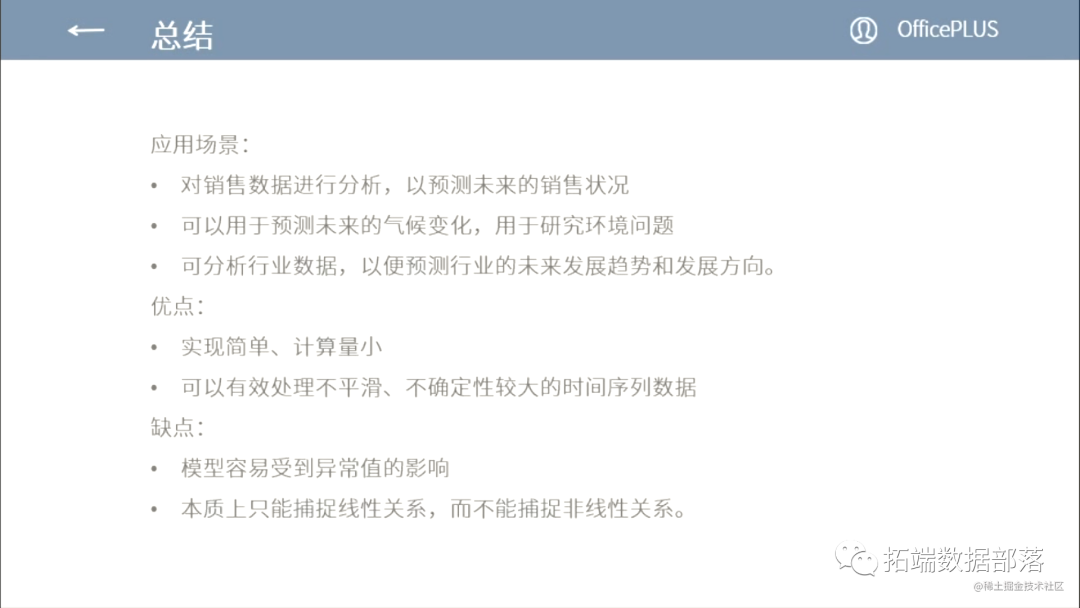

对销售数据进行分析,以预测未来的销售状况 可以用于预测未来的气候变化,用于研究环境问题 可分析行业数据,以便预测行业的未来发展趋势和发展方向。 优点:实现简单、计算量小 可以有效处理不平滑、不确定性较大的时间序列数据 缺点:模型容易受到异常值的影响 本质上只能捕捉线性关系,而不能捕捉非线性关系。

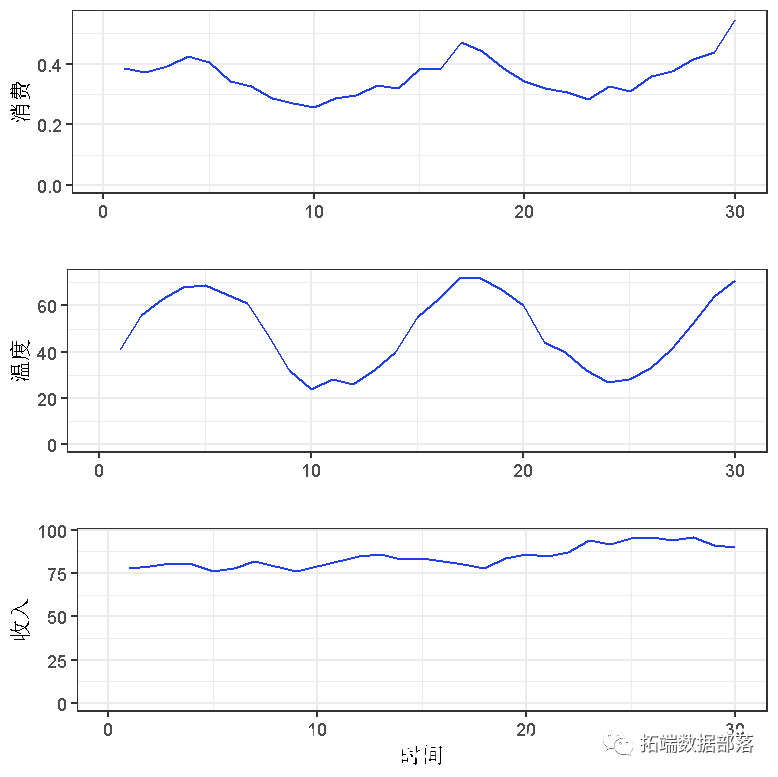

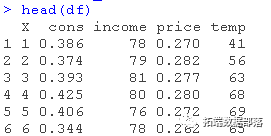

标准的ARIMA(移动平均自回归模型)模型允许只根据预测变量的过去值进行预测。该模型假定一个变量的未来的值线性地取决于其过去的值,以及过去(随机)影响的值。ARIMAX模型是ARIMA模型的一个扩展版本。它还包括其他独立(预测)变量。该模型也被称为向量ARIMA或动态回归模型。 ARIMAX模型类似于多变量回归模型,但允许利用回归残差中可能存在的自相关来提高预测的准确性。本文练习提供了一个进行ARIMAX模型预测的练习。还检查了回归系数的统计学意义。 这些练习使用了冰淇淋消费数据。该数据集包含以下变量。 美国的冰淇淋消费(人均) 每周的平均家庭收入 冰淇淋的价格 平均温度。 观测数据的数量为30个。它们对应的是1951年3月18日至1953年7月11日这一时间段内的四周时间。 练习1加载数据集,并绘制变量cons(冰淇淋消费)、temp(温度)和收入。

点击标题查阅往期内容

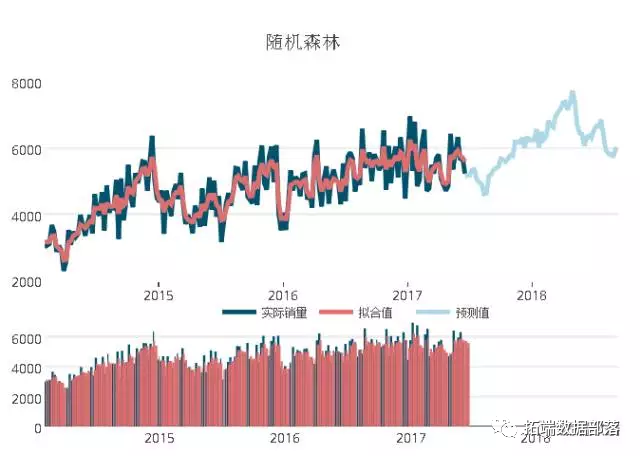

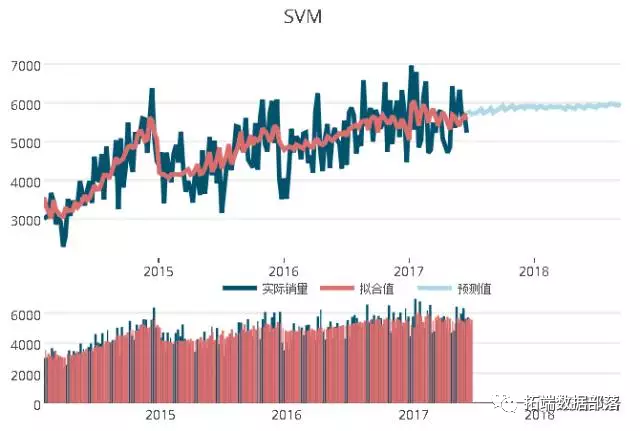

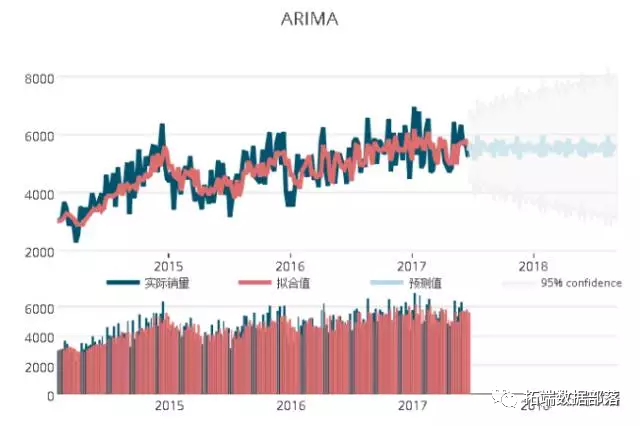

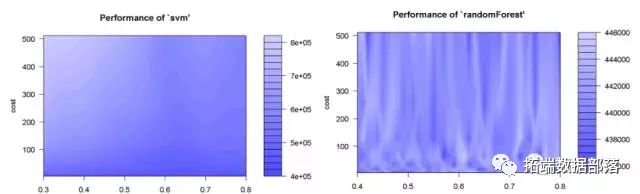

基于ARIMA、SVM、随机森林销售的时间序列预测

左右滑动查看更多

01

02

03

04

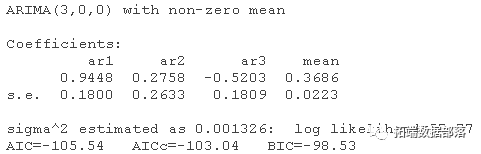

对冰淇淋消费数据估计ARIMA模型。然后将该模型作为输入传给预测函数,得到未来6个时期的预测数据。 auto.arima(cons)

|

【本文地址】

今日新闻 |

推荐新闻 |