R语言 函数与模型(17):面板VAR模型(PVAR |

您所在的位置:网站首页 › r语言gmm包 › R语言 函数与模型(17):面板VAR模型(PVAR |

R语言 函数与模型(17):面板VAR模型(PVAR

|

原标题:R语言 函数与模型(17):面板VAR模型(PVAR-GMM) 我们不生产代码 我们只是代码的搬运工 我们之前调试过R语言中的多种VAR模型,但是这些VAR模型都是纯时间序列。我们在分析年度或者季度数据的时候,往往可以获得多个个体不同时间点上的样本,构成了面板数据。而宏观研究中,各类变量之间普遍存在双向因果关系,如消费波动、投资波动、产出波动以及通货膨胀等,面板数据检验变量之间关系的时候,如果考虑双向因果关系,那么使用PVAR模型相较于单方程的线性模型更加适合。 我们的案例包括4个内生变量、4个外生变量以及2个指示变量,两个指示变量分别为id和year分别标记样本数据点对应的地区和年份。数据集已经上传至公众号网盘https://pan.baidu.com/s/1qwOdFc0zlGcQoC0KRIIkCA (R data and code文件夹,pvar.csv文件) ###读取外部数据pvar.csv,保存为.CSV格式的数据 data=read.csv("pvar.csv",head=T,sep=",") ###加载plm包 library(plm) library(plm) ###使用pdata.frame()函数将外部读取的数据转换为plm包可以识别的面板格式,使用index参数标记名为id和year的列,分别对应地区和时间。注意,新版的plm包已经不再支持plm.data()函数来生成面板格式的数据,基于plm包的其它包必须使用pdata.frame()生成可识别的面板格式的数据 pdata=pdata.frame(data,index=c("id","year")) ###使用plm包中的purtest()进行面板数据的平稳性检验。其中,参数object设定待检验变量;exo参数设定是否包含截距项和趋势项,使用“intercept”和“trend”进行定义;lags参数定义信息准则,作为滞后标准,使用“AIC”和“SIC”进行定义;pmax参数定义最大滞后期;test参数定义面板平稳性检验的方法,包括常用的IPS方法,该函数指定了5种不同的面板平稳性检验方法 purtest(object=pdata[,3],exo="intercept",test="ips",lags="AIC",pmax=4)

###加载panelvar包进行面板VAR模型的估计,其中包括OLS估计方法和GMM估计方法。 library(panelvar) library(panelvar) ###使用pvargmm()函数进行GMM-PVAR模型的分析。其中,data参数定义数据集;dependent_vars参数定义内生变量,使用c()函数限定data数据集中的内生变量的变量名,注意字符必须使用“”;exog_vars参数定义外生变量,使用c()函数限定data数据集中的外生变量的变量名,注意字符必须使用“”;lags参数定义滞后期; transformation参数定义GMM模型的类型,包括水平模型和差分模型;steps参数定义GMM模型的估计程序,包括一步估计、两步估计和多步估计;max_instr_dependent_vars以及 max_instr_predet_vars定义GMM模型工具变量的滞后期,我们按照面板GMM的常规设置,设为99期。 gmmlag5=pvargmm(dependent_vars=c("income","tax","inds", "invest"), data=pdata,lags=5, exog_vars=c("cons","fin","open","profit"), transformation="fd",steps="twostep", max_instr_dependent_vars=99, max_instr_predet_vars=99)

###使用hansen_j_test()函数对GMM估计结果进行过度识别检验 hansen_j_test(gmmlag5)

###使用stability()函数对VAR估计结果进行稳定性检验 stability(gmmlag5)

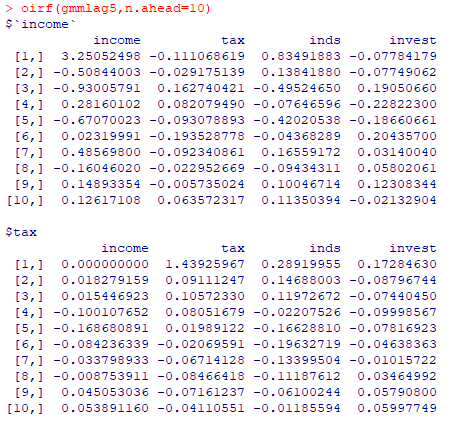

###使用oirf()函数进行脉冲响应分析,$income为income是冲击变量,下面的数据框为对应变量的响应值。 oirf(gmmlag5,n.ahead=10)

作者声明 作者声明:本文由中国人民大学公共财政与公共政策研究所许坤博士和安徽大学经济学院许文立老师共同撰写,是许坤博士和许文立老师关于收入分配差距的阶段性研究成果,欢迎读者朋友转发分享。 作者:许坤(中国人民大学 | 公共财政与公共政策研究所)、许文立(安徽大学 | 经济学院) 编辑:卢倩倩(中国人民大学 | 公共财政与公共政策研究所) 在公众号对话窗口回复“R”, 查看往期R语言与函数系列返回搜狐,查看更多 责任编辑: |

【本文地址】