爱博医疗2022年年报和2023年一季报解读 第一部分:1)2022年年度经营情况2022年整体业绩受到第四季度的拖累,全国疫情放开主要在12月和1月这两个月份。从2... |

您所在的位置:网站首页 › rise海镜s材料 › 爱博医疗2022年年报和2023年一季报解读 第一部分:1)2022年年度经营情况2022年整体业绩受到第四季度的拖累,全国疫情放开主要在12月和1月这两个月份。从2... |

爱博医疗2022年年报和2023年一季报解读 第一部分:1)2022年年度经营情况2022年整体业绩受到第四季度的拖累,全国疫情放开主要在12月和1月这两个月份。从2...

|

来源:雪球App,作者: zjogalaco,(https://xueqiu.com/6844978181/247839427) 第一部分:

1)2022年年度经营情况 2022年整体业绩受到第四季度的拖累,全国疫情放开主要在12月和1月这两个月份。从2023年第一季度的经营对比可以看到公司已经恢复增长,接下来也不会再有疫情这个干扰项。 2)2023年第一季度经营情况 2023年第一季度扣非净利润同比增长43.88%和总营收增速同比增长44.55%,两者持平,主营业务在第一季度复快速增长,环比情况大幅改善。 3月底在雪球发了最近券商对一季度盈利情况的预期,1月全国疫情处于放开高峰,结合自己线上线下调研和公司自身阿尔法的推算,我认为第一季度净利润增速超过30%就是超预期。结果显然达到了预期目标,并且营收和扣非情况更佳。根据2022年疫情感染高峰分布来看,公司2023年业绩尤其在第二季度和第四季度会取得大幅增长,全年增速预期超过50%+。 一季报中专门提到经营活动产生的现金流量净额同比下降33.33%,并且列出了详细的减少原因包括烟台投产,天眼扩产,爱博上海成立都要备货,税收调整,推广和研发等,可量化金额3726万元。与此也看到公司销售收到的货款较上年同期增长50.35%,高于公司营业收入的增长,综合来看没什么问题。 公司年报首次提出五大技术平台(高分子医用材料技术,眼科透镜光学设计技术,功能性结构设计技术,超精密自动化加工技术以及表面改性技术)和研发体系,在集团各业务线之间创造协同效应,除发展和进一步多元化人工晶状体和角膜塑形镜产品外,公司的技术平台还可应用于多个前沿方向,有助于扩大公司整体产品组合(包括彩瞳)。 公司年报指出凭借五大专技术平台、全面的产品系列、完善的分销网络,公司已成功在中国市场建立竞争优势及准入壁垒。 第二部分:

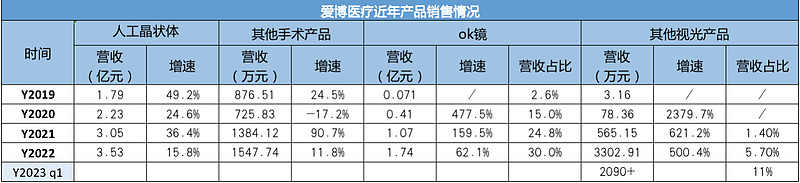

1)2022年人工晶状体收入同比增长15.77%,作为择期手术受到疫情的影响更大,但是今年2月以来恢复显著,接下来等二季度是一年中的最旺季,半年报可以看到显著增长。 公司年报指出随着集采的实施,公司人工晶状体在中国眼科手术市场的受欢迎程度高于进口人工晶状体,预计在短期内将保持高速增长。公司基于集采建立的现有分销渠道以及丰富的院端资源为即将上市的新功能性人工晶状体及有晶体眼人工晶状体产品的商业化奠定了坚实基础。 2)2022年角膜塑形镜收入同比增长62.09%,营收占比进一步提升,根据2022年常住人口前三某大省普诺瞳省代表示今年任务预期销量同比增加50%,未来几年应该会到达一个增速稳定值,营收占比逐渐稳定。 公司年报亦指出随着设计和材料升级,公司角膜塑形镜的渗透率和销量在过去三年大幅增长,预计这一趋势将在未来几年持续发展。 3)2022年天眼医药彩瞳产品营收729万元(2021年营收63万元),净利润-643万元。根据调研信息离焦镜销售应该不高,护理产品是增长最快的品类。 其他视光产品(离焦镜,彩瞳,护理产品),2022年和2023年第一季度营收分别同比大幅增长,其中2023年第一季度营收贡献占比超过11%,算出第一季度营收大约2090万元+,已经达到2022年整年营收的63%。其他视光产品的每一个产品都有潜质成为未来的大品类,所以这里不仅仅是第三曲线,而是未来有机会更多曲线协同发展。2023年来看,其他视光产品营业收入预期有望破亿。公司年报亦指出2023年会有大规模销售。 第三部分: 1)人工晶状体

2022年人工晶状体销量同比增长14.90%,并成功开拓新的大客户,单片均价略有提升。产能扩大、产量增加,单位成本有所降低,使得毛利率有所提升。目前已经覆盖近3000家医院。 公司年报指出随着集采的实施,公司人工晶状体在中国眼科手术市场的受欢迎程度高于进口人工晶状体,预计在短期内将保持高速增长。公司基于集采建立的现有分销渠道以及丰富的院端资源为即将上市的新功能性人工晶状体及有晶体眼人工晶状体产品的商业化奠定了坚实基础。 公司的人工晶状体产品上市以来已经销往海外30余个国家,对照2021年销售情况,2022年海外人工晶状体实现营收1740万元,同比增长6.38%。按照招股书外销均价224元算卖出7万多片, 截至2022年12月31日,中国已商业化的功能性人工晶状体产品超过17种,其中只有1种完全在中国本土进行开发(由爱博医疗开发),也就是2022年10月获批的多焦点EDOF连续视程人工晶状体普诺明全视。公司认为随着集采的大规模实施,这些由国内制造商生产的新产品销量有望增加。因此,预计国产产品的市场份额将大幅增长,尤其是高端人工晶状体,从而进一步影响国外厂商在中国的市场份额。根据调研信息,目前白内障手术收入增速明显大于手术量的增速,过往的分析中也提到预装晶体份额提升明显。

2023年2月上海人工晶状体集采爱博普诺明多型号产品入选。2023年3月国采办对人工晶状体开展历史采购数据填报,集采很可能从第一阶段等选择价格低的让老百姓享受到基础医疗服务,进阶到第二阶段高端产品进来享受到更好的医疗服务。 根据弗若斯特沙利文的数据,2021年,中国每百万人中只有2,799例白内障手术,距离2025年3500例还有较大空间,更别说对比海外几倍的差距。 2)角膜塑形镜

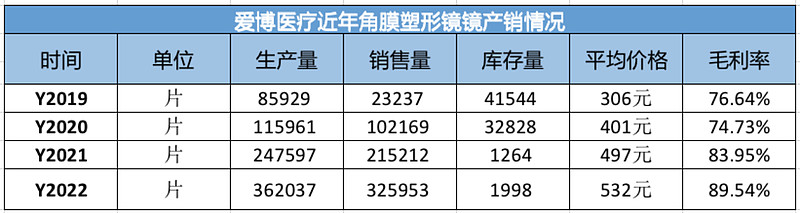

2022年普诺瞳角膜塑形镜销量同比增长 51.46%,在中国角膜塑形镜市场增速居于首位。随着试戴片占比减少,单片均价532元,同比增加11%,毛利率有所提升。目前已覆盖全国超过2,000家医疗机构,自2019年上市以来,累计销售已超过60万片。 2022年普诺瞳角膜塑形镜扩大适用范围注册申请获得国家药品监督管理局批准,成为中国境内第二家获批 400-600 度范围的角膜塑形镜生产商。 公司年报指出角膜塑形镜集采的实施,预计将推动眼科诊疗成本中的服务与耗材分离。根据类似品种集采结果来看,角膜塑形镜终端价格的降低,预计将增加其在中国的销量,提高其渗透率,让更多的患者获益。 随着材料、光学设计和加工工艺的不断创新,角膜塑形镜有望向更高的透氧性、更大的离焦量和更强的韧性发展,从而达到更好的控制近视效果和耐穿性。 3)隐形眼镜 为增强对子公司天眼医药的控制力,同时看好隐形眼镜彩片的市场前景,公司收购了其他股东所持有的20%股权,使得公司对天眼医药的持股比例达到 75%,并依据实际市场销售情况,投入了更多资金(2022年投入3232万元),助力控股子公司快速扩张,提升自动化水平和产能。 全国线下的销售网络从四季度持续增加,目前已经覆盖了25个城市。所谓兵马未动,粮草先行。上一次提到硅水凝胶隐形眼镜有产能前置的意思,主要说的就是产线设备也在先行。等待获批后这一块的进度会超预期。 2022年对爱博睿美(医美方向)增加了1000万元的投资。 4)离焦镜 公司年报指出就长期发展而言,公司离焦镜采用最新的光学设计技术,是公司寄以厚望的另一款出色的近视治疗产品。

普诺瞳离焦镜除了多家头部医院的临床研究工作以外,在全国30多家中心开展患者量庞大的真实世界的数据研究。今年医院段和零售端也展开大规模推广,某省省代去年没有做普诺瞳离焦镜,但是因为政策支持,产品力,渠道再加上高层对离焦镜的信心和决心,果断拿下并且制定了可观的销售目标。 2023年4月在浙江大学附属第二医院的普诺瞳离焦镜临床试验获得遗传办审批,在医疗路上更进一步。 今年离焦镜一年期临床数据会出来,公司自产镜片,结合推广放量期待中。 5)海肌理护肤品 2023年3月爱博旗下的爱博星辰推出了以海洋生物三文鱼为原材料的胶原蛋白产品,建成国内首条医用级海洋胶原蛋白生产线。目前还在进行小范围点对点宣传。 产品经过很多朋友使用效果不错,年报里没有提到但是也是公司消费端拓展的一个大方向。同时还有相关医美产品的专利技术和研发储备。

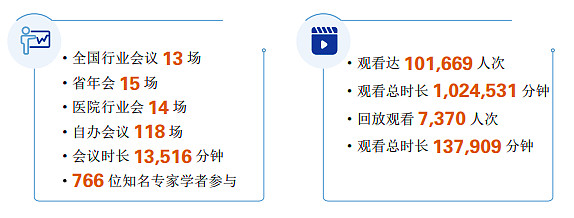

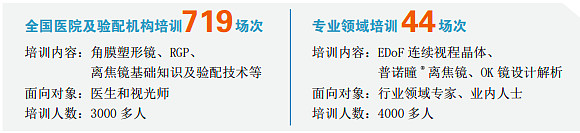

第四部分: 2022年,公司结合线上线下会议形式,发起、参与了200 余场学术交流会议,组织了近 800场覆盖全国医院及验配机构的眼视光产品、技术培训。766 位国内外知名专家学者参与到公司的学术推广中,让更多的基层医生、视光培训师了解公司的产品,覆盖人群超过10万人次, 持续引领行业发展。

公司大力培养医疗专业的培训团队,建立培训团队学习平台和严格的考核机制,培养符合行 业和客户需求的培训人才。

第五部分: 1)获批产品

2)在研项目情况 硬性接触镜润滑液和眼用透明质酸钠凝胶(白内障手术用)都已经是产品注册阶段,预计今年可以获批。目前角膜塑形镜全套护理产品就差润滑液了。

重点关注在研项目中,后三项都是首次披露,但是进度都比较快。尤其是软性角膜接触镜(硅水凝胶隐形眼镜)看进度有希望明年上市。 同时有晶体眼人工晶状体和散光三焦人工晶状体研发速度较慢,prl中不确定1800度以上患者的不足对总体金额对影响,等待后续披露。 目前没有披露但是在研的其他项目2022年支出达到4300万元,依然保持在较高水平。这次引用王曌博士采访时的回答:研发技术根植于公司的基因,成熟的研发体系是我们的宝贵财富。源源不断推出具有高技术含量的产品是我们的核心竞争力。爱博诺德每款产品的每个技术环节,完全是由内部自主研发,而且还坚持不断突破创新。 第六部分: 产能。爱博国内最大的生产基地烟台项目山东蓬莱生产基地一期工程已竣工验收,正在加快多条产线部署。二期正在建设中。根据公开信息,是2022年10月一期正式进入生产,该项目投入使用,将切实有效缓解公司生产空间不足的局面。 公司做了较大的产能前置,对未来规划充满信心。2022年爱博烟台收入434.58万元,2023年2月有媒体采访公司表示已经投产的普诺瞳护理液今年产值就可以达到4000万元。能预期明显增长。 按照蓬莱政府官方信息,未来整个烟台基地年产值将达到25亿元。 第七部分: 2022年年报大比例更新和增加了公司对竞争优势,未来规划和风险提示的描述。 先说风险,从2021年的6页增加到2022年的20页,倒是和港股比较像,充分披露可能存在的问题。也有可能是为了GDR上市或者加强海外市场对披露自我提高。今年公司的可视化年报也做得很好看。 再说竞争优势,从招股书开始,第一次看到公司穿插在公司治理部分前如此自信的文字描述,充满底气。我想每次的业绩证明足以佐证。 再说未来规划,除了巩固和拓展现有主营市场,工作更新提到大力开拓消费市场,拓展全新渠道,尤其是硅水凝胶软性隐形眼镜和彩瞳,传统电商渠道和电商分销渠道并行。 关于收购更新提到计划优先考虑欧洲和东南亚市场的机会。公司将积极寻求与拥有先进技术的公司以及当地优质经销商或代理商的合作或收购机会,从而将增强公司的技术优势,从而更便利地进入相关市场。此外,除收购外,公司亦计划与领先的国际眼科和视力保健公司合作,将若干高端眼科医疗设备授权引进中国市场,以丰富产品组合和服务范围。 从这里可以看出发GDR是真的想往外扩张协同业务,引入高端眼科设备会大幅提高营收规模。 关于海外布局更新提到,公司计划在南美市场分销人工晶状体等产品,初步以巴西、秘鲁和阿根廷为重心。此外,公司计划进一步扩大商业足迹,在欧洲建立生产基地,并组建当地团队负责业务拓展、临床试验和监管事务,以支持公司在欧洲的本地化开发和商化。 2022年海外业绩一般,但随着疫情结束,公司如果成功募资是有余力可以拓展这一部分的。 总结:本来这篇文章想精简但还是写了很多,其他比较细但不影响大方向的财务问题欢迎讨论。2022年到现在公司发展的很多细节和成果我都在日常的雪球发文和专栏中展示了,强烈推荐翻看和回顾,结合起来这家公司就很立体了,也知道为什么任它雨打风吹都可以坚定持有。 参加了一个活动,希望不要吝啬你的点赞和留言,多多互动相互成就 $爱博医疗(SH688050)$ @投资炼金季 @今日话题 @雪球创作者中心 #2023投资炼金季# |

【本文地址】

今日新闻 |

推荐新闻 |