2024 年马来西亚储蓄户口利息最高 TOP 5!利息6.15% 媲美 FD! |

您所在的位置:网站首页 › rhb银行app › 2024 年马来西亚储蓄户口利息最高 TOP 5!利息6.15% 媲美 FD! |

2024 年马来西亚储蓄户口利息最高 TOP 5!利息6.15% 媲美 FD!

|

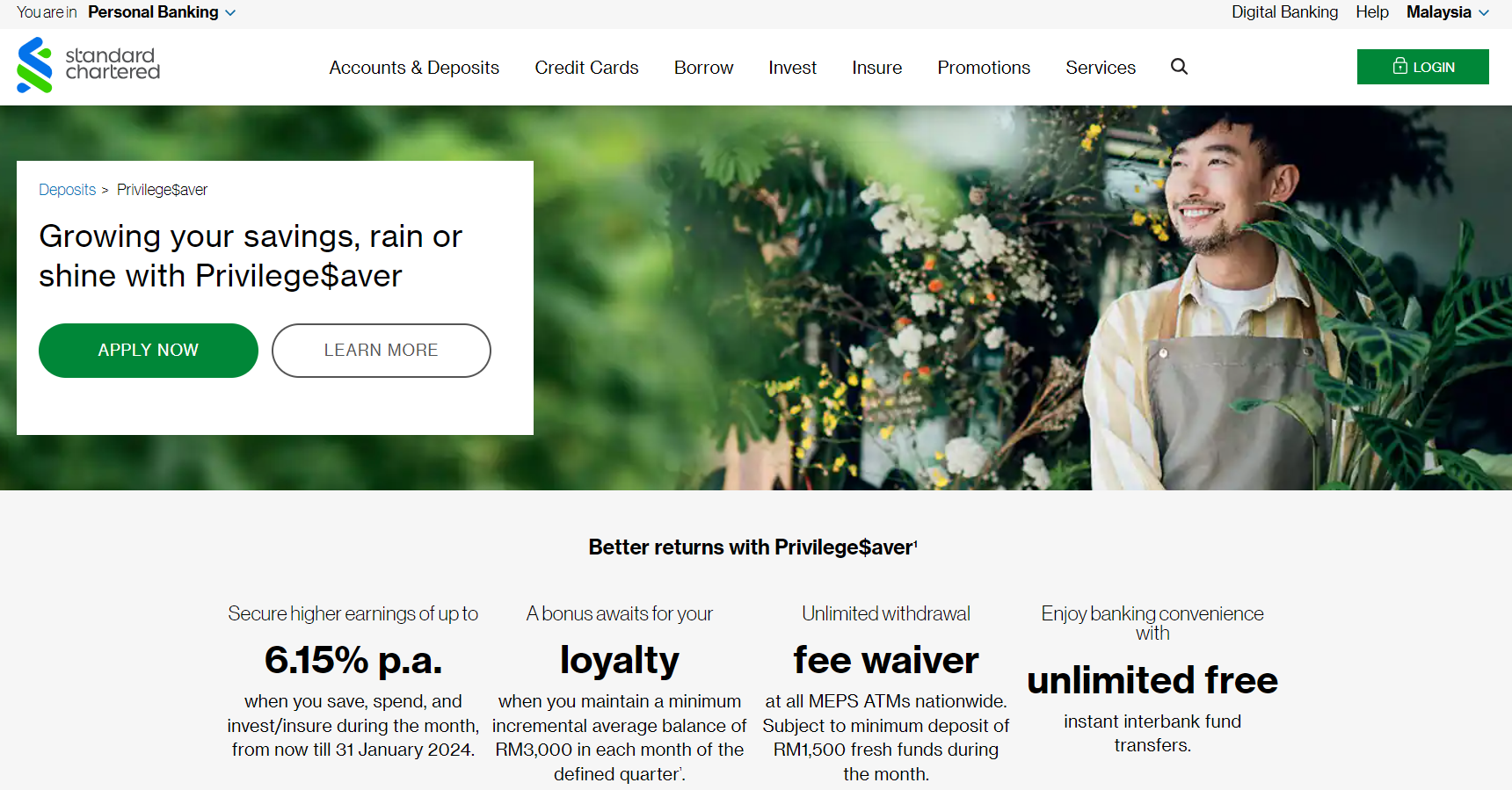

*最后更新于2024年1月8日 很多人都认为储蓄户口只能单纯用来存钱,利息也基本只有0%-0.5%左右。也就是说存进去 RM 1,000,1年的利息只有 RM 5,收益微乎其微。如果我们只靠储蓄户口存钱,面对如今即使是下降至2.4%的通货膨胀率,我们存有的资金也将会不敌通膨很快贬值。 一般上,要想我们的存款获得更高的利息收益,那就只能选择定期存款(Fixed Deposit, FD)或者拿去做其他投资才有可能钱生钱。 事实上,银行还提供了一种有利息的储蓄户口——高利息储蓄户口(High Interest Savings Accounts)。它和普通储蓄户口一样都可以作为日常存钱和提款的用途,但是存放在户口里金额却享受相对较高的利息。 那么高利息储蓄户口和定期存款,哪个更好?有什么好处和坏处?这篇文章将会和大家分享5个利息媲美FD的高利息储蓄户口,和你解析高利息储蓄户口和定存究竟有什么不同,高利息储蓄户口的开户条件、费用以及优缺点分析等。 目录 High Interest Savings Accounts VS Fixed Deposits,哪个更好?高利息储蓄户口(High Interest Savings Accounts)和定期存款(Fixed Deposits)都属于马来西亚保险机构(Perbadanan Insurans Deposit Malaysia,PIDM)的保障范围,两者一样安全可靠。 但是,高利息储蓄户口在保证我们的存款享受利息的同时,作用基本上和普通储蓄户口一样,没有任何提款限制。而定存则是不能随便提款的。一旦在满期前提款,我们的所有利息收益就会作废。所以高利息储蓄户口比定存相对灵活,更符合常常需要资金周转的人群。 下表列出两者之间的区别: 高利息储蓄户口 High Interest Savings Accounts定期存款 Fixed Deposits利息2% – 6%2% – 6%存款期限没有有1个月到1年不等的锁定期灵活性可以随时提款可以提款,但不建议提款会影响利息吗?不会会 大马高利息储蓄户口 High Interest Savings Accounts TOP 5 1.Standard Chartered Privilege$aver 最高利息:6.15% 截止日期:2024年1月31日

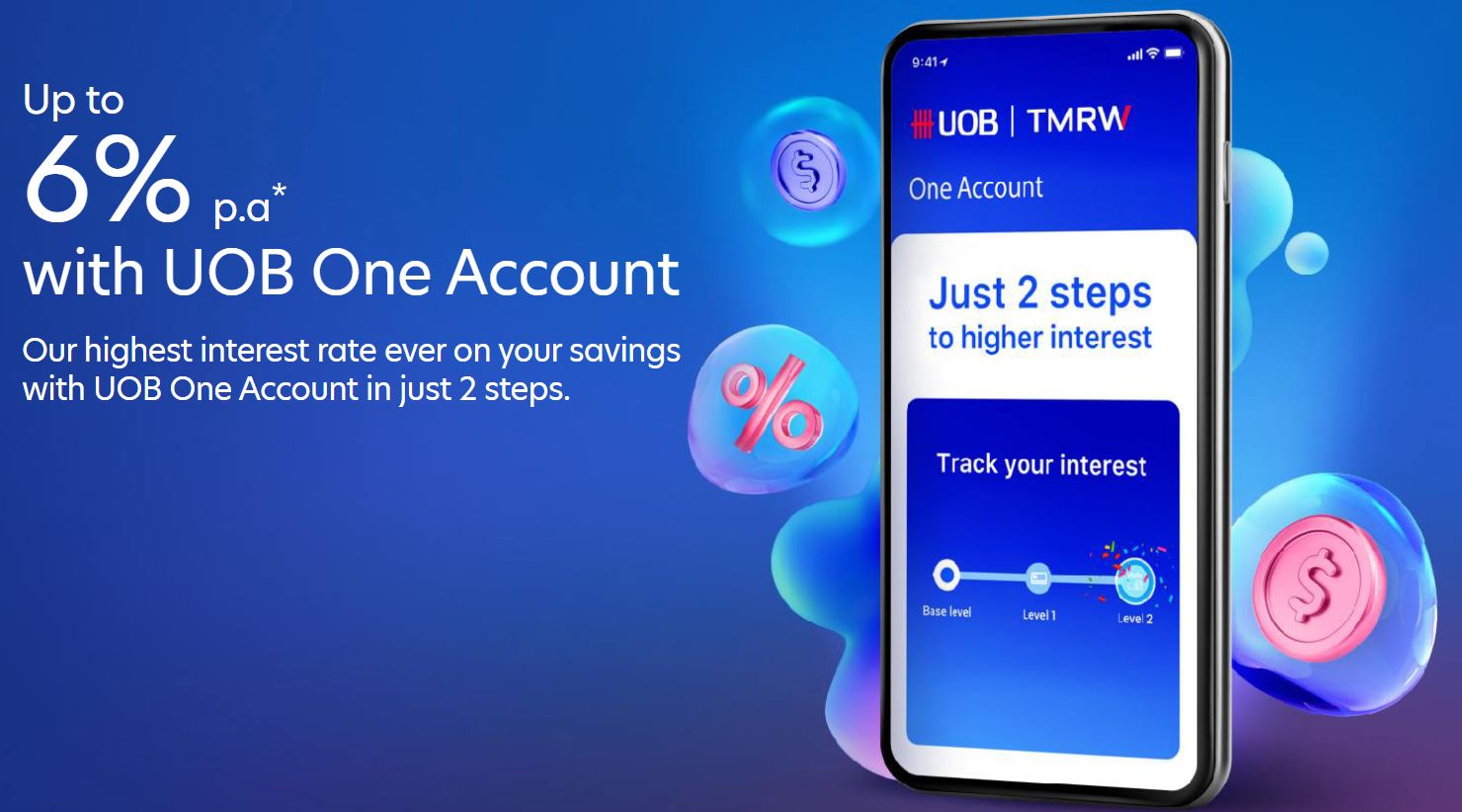

渣打银行(Standard Chartered Bank)的 Privilege$aver 储蓄户口是目前马来西亚利息最高的储蓄户口,总年利息高达 6.15%(0.05% 的基础利率已被加入计算中)。前提是户口持有者必须满足一定的条件才能获得这个利息。 如何解锁利息? 解锁利息方法1:存款 (Save)条件:每月存入 RM 3,000 的新鲜资金(fresh funds)*在Privilege Savings Account 或 Super Salary-i (Payroll) 年利息:0.70% 利息计算:交易当月月尾。例:1月存入,利息将根据1月的平均结余(MAB)在1月31日发放 每月利息收入:假设你的存款有 RM 10,000,并每月存入 RM3,000,那么你将大约获得 RM 10,000 X 0.70% X 31 / 365 天 = RM 5.95 解锁利息方法2:忠诚度(Loyalty)条件:每个月至少增加RM 3,000 的平均结余。每月平均结余(Monthly Average Balance,MAB)= 一个月内每天账户的日终余额(day-end balances every day during the month) / 当月天数 年利息:2.00% 利息计算:季度结束的下个月。例:2、3和4月为第一个季度,利息将在5月发放 每月利息收入: 情况1月结余(RM)2月结余(RM)3月结余 (RM)4月结余(RM)5月利息发放(RM)A1,0004,0007,00010,000[(4,000+7,000+10,000)/3] X2.00% X 89 / 365 天 = 34.14B10,0008,00012,00015,000无法获得利息,因为2月没有增加 RM3,000的平均结余C03,0009,00012,000[(3,000+9,000+12,000)/3] X2.00% X 89/ 365 天 = 39.01 解锁利息方法3:存款(Save)条件:每月存入 RM 1,500 的新鲜资金(fresh funds)。新鲜资金(Fresh Funds)指你第一次在该银行存钱。这笔钱只能是7天内从其他银行或其他渠道转账来或新存入的款项。 福利:豁免使用 MEPS ATM 的服务费用。 解锁利息方法4:消费 (Spend)条件:使用Standard Chartered Bank的信用卡,每月消费 RM 1,000 年利息:0.70% 利息计算:下个月月尾。例:1月消费,利息将根据1月MAB在2月28日发放 每月利息收入:假设你的存款有 RM 10,000,并每月使用信用卡消费 RM 1,000,那么你将大约获得 RM10,000 X 0.70% X 31 / 365 天 = RM 5.95 解锁利息方法5:消费 (Spend)条件:使用 Standard Chartered Bank 的 Debit Card 每月进行最少 5 次的零售交易(不包括支付任何信用卡相关费用,贷款、税务等) 年利息:0.70% 利息计算:下个月月尾。例:1月消费,利息将根据1月MAB在2月28日发放 每月利息收入:假设你的存款有 RM 10,000,并每月Debit Card 进行最少 5 次的零售交易,那么你将大约获得 RM 10,000 X 0.70% X 31 / 365 天 = RM 5.95 解锁利息方法6:投资(Invest)/ 保险 (Insure)(二选一)条件:投资至少 RM 40,000 购买单位信托(将征收2.5%的销售费)或购买至少 RM 40,000的保险保单 年利息:2.00% 利息计算:下个月月尾。例:2月投资/投保,利息将根据2月MAB在3月31日发放 每月利息收入:假设你的存款有 RM 10,000,并投资了 RM 40,000 于单位信托,那么你将大约获得 RM 10,000 X 2.00% X 31 / 365 天 = RM 16.99 需要注意的是,这个储蓄户口的优惠政策截止至2024年1月31日,并且利息的分配仅限低于RM 100,000 内的每月平均结余生效。 谁可以开户? 18岁以上的马来西亚公民或外国人 马来西亚公民只需携带身份证以及所要求的资金即可开户 外国人则需携带至少6个月有效的护照、工作 / 学生证明(Employment Pass / Work Permit / Student Pass)以及可证明住址的驾照 / 银行对账单 / 写有你地址的公司函件或政府文件 费用 开户最低存款:无 提前关闭账户(开户3个月内):RM 20 纸质结单费(Paper Statement Fee):RM5 获利门槛总结来说,Standard Chartered Bank 的 Privilege$aver 储蓄户口提供了很高的利息,并且没有开户最低存款要求,但缺点是它的解锁利息条件比较复杂。 由于每月必须要存入 RM3,000 的薪水,保持每月增加 RM 3,000的平均结余,信用卡和 Debit Card 消费大约约各 RM 1,000,还要投资/投保 RM 40,000,保守估计每月至少也要支出 RM 200(实际情况要根据所投保的保单/投资产品为准)。也就是说,我们每月至少有 RM 5,200 是不能动的。如果你的收入少于 RM 7,000 将很难达成这个指标,毕竟除了完成利息指标,你其他的收入也需要应对日常生活和其他贷款偿还等开支。所以说,这个储蓄户口可能只适合一些财力比较雄厚的人群。但是,如果你放弃投资/投保的2%利息,你依然可以获得 4.15% 的利息。 不过,换个角度来看,如果你所投资的产品有盈利,可以为自己增加多一份额外收入。又或者投保的产品可以为自己的未来买一份安心。 2.UOB ONE Account 最高利息:6%大华银行(UOB)的 One Account 一样也可以让我们在满足条件的情况下从 0.10%的基础利息,提升至最高6%的年利息。  如何解锁利息?

如何解锁利息?

UOB One Account 的利息,是根据存款额以及所满足的条件而定的。 只要你完成以下任意2个条件,就有机会解锁6%的利息: 解锁利息的方法条件开设户口仅限新客户可获得6个月的新人额外利息工资记入 (Salary Credit)每月通过 UOB Infinity 把最低 RM 2,000的薪水转入One Account消费(Spend)使用 UOB Debit Card或信用卡每月最低消费RM500付款 (Pay)每月通过 UOB TMRW app 或 Personal Internet Banking (PIB) 在线支付3笔帐单(每笔帐单最低RM50)自动扣账(Direct Payment)每月进行3笔 Direct Debit*(每笔付款最低RM50)存款 (Save)每月通过 Interbank Giro/ DuitNow/ Instant Transfer 存入 RM 2,000*Direct Debit,中文称自动扣账,意思是你授权一些企业或机构定期从你的银行账户自动扣账或付款。比如:你授权你的电信公司从你的银行账户自动扣款支付每月的电话费用,这样,你就不必每次都手动支付这些账单。 但是,即便你完成任意2个条件,也并不保证你一定能获得6%的利息,因为这还要视乎你的存款金额来定。不同等级的存款额有不同的利息,计算方式如下: 存款额没有完成完成1件完成2件最大的有效利率*(Max. EIR)首 RM 50,0000.10%0.80%2.00%2.00%RM 50,001 – RM 100,0000.10%1.80%6.00%4.00%RM 100,000 以上2.00%2.00%2.00%3.60%*有效利率,即 Effective Interest Rate(EIR)是基于月平均余额计算的,包括基本利息和奖金利息所赚取的总利息。这个数额更准确地反映了存款所获得的实际回报,因为它考虑了复利效应。有效利率的计算公式如下: 有效年利率= (1+名义年利率n)^n – 1 简单来说,只有存入 RM 50,000 – RM 100,000 之间的用户只要完成2件任务,就能获得 6%的利息。如果只完成 1 件,也有 1.80% 的利息可得。但是,如果你的存款只有 RM 50,000 ,那么能获得利息就相对较低,完成1件只能获得 0.80% 的利息,完成 2 件任务只有 2.00% 的利息。当你的账户余额超过 RM100,000 时,UOB One Account 将停止提供奖金利息,但是基本的年利息却从 0.10% 上升至 2.00% 。 举个例子,假设小明在 8月1日 已经有了 RM 50,000 ,并在 8月15日 存入 RM 2,000。据悉,他已经完成了2个利息解锁的条件:使用信用卡每月最低消费 RM 500以及通过 Interbank Giro/ DuitNow/ Instant Transfer 存入 RM 2,000。 那么他可以获得的利息是: 基础利息 = 当月天数 X 日终余额 X 基础利息 / 365 天 = [14 天 x RM 50,000 + 17 天 x RM 52,000] x 0.10% / 365 天 = RM 4.34 8月平均结余 (MAB) = [14 天 x RM 50,000 + 17 天 x RM 52,000] / 31 天 = RM 51096.77 奖励利息 Bonus Interest = [RM 50,000 x 2% + RM 2,800 x 6%] ÷ 365 天 x 31 天 = RM 99.20 总利息收入 = RM 4.34 + RM 99.20 = RM 103.54 在同样的存款下,如果小明只完成1个条件:使用信用卡每月最低消费 RM 500,那么他可以获得的利息是: 基础利息 = 当月天数 X 日终余额 X 基础利息 / 365 天 = [31 天 x RM 50,000 ] x 0.10% / 365 天 = RM 4.25 8月平均结余 (MAB) = [31 天 x RM 50,000 ] / 31 天 = RM 50,000 (因为这个月每有新存款) 奖励利息 Bonus Interest = [RM 50,000 x 0.8% ] ÷ 365 天 x 31 天 = RM 33.97 总利息收入 = RM 4.25 + RM 33.97 = RM 38.19 相应的,如果小明这个月什么也没有做,那么他就只能获得 RM 4.25 的利息。 谁可以开户? 18岁以上的马来西亚公民或外国人 马来西亚公民需准备身份证以及能够证明住址的水电单 / 银行对账单 / 写有你地址的公司函件即可开户。 外国人则在证明住址的水电单 / 账单 / 函件的基础上,准备护照带以及工作 / 学生证明(Employment Pass / Work Permit / Student Pass) 费用 开户最低存款:RM 500 提前关闭账户(开户 3 个月内):RM 20 休眠账户 账户余额为 RM 10 或以下的将扣除全部账户余额并关闭账户 账户余额高于 RM 10 则收取每年 RM 10 的费用 PayNet 共享 ATM 网络和 MEPS ATM 免费余额查询 提款每次 RM 1(如果你的账户能够保持最低月均余额为 RM 5,000,则最多可免费提款 4 次) 获利门槛UOB One Account 提出了很不错的利息,而且解锁利息的条件相比 Standard Chartered Bank 的 Privilege$aver 储蓄户口 还要灵活。即使你的存款不多,或者没有办法每月存入 RM 2,000,但是可以选择通过信用卡消费 RM 500 或支付账单来完成,对于小资族来说完成的可能性较高。不过,它的开户最低存款要求则比其他储蓄户口略高,需要准备 RM 500 才能完成开户。 3.RHB Smart-Account/-i 最高利息:5.35% 截止日期:2024年1月1日 – 2024年12月31日

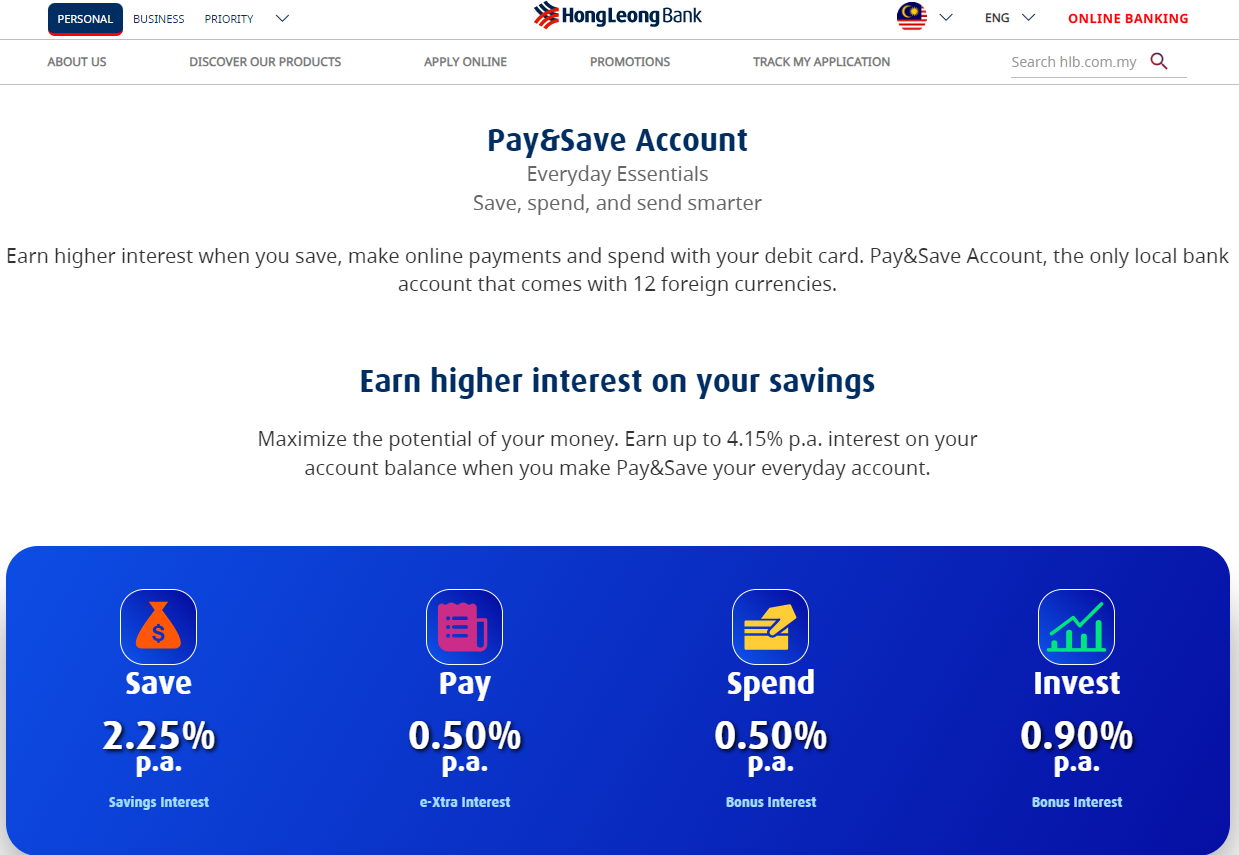

RHB Bank 推出的最新活动,凡是在 2024年1月1日 – 2024年12月31日 内,开户 RHB Smart-Account/-i 并完成条件,就有机会获得最高 5.35% 的利息。 如何解锁利息?解锁利息的方法共有以下5种: 解锁利息方法1:保持最低存款条件:开户时,第一笔存款,必须存入至少 RM 1,000,并且保持最低 RM 1,000 的总存款余额才能获得基础利息。少于 RM 1,000 无法获得利息。 基础利息(Base Rate):0.05% 利息计算:每日计算 每月利息收入:假设你在开户时存入 RM 1,000,之后的总存款余额共有 RM 10,000,那么他将大约获得 RM 10,000 X 0.05% X 31 / 365 天 = RM 0.42 解锁利息方法2:存款 (Save)条件:存入 RM 2,000 的新资金,并保证每月平均结余(MAB)至少 RM 1,000,最多 RM 100,000。新资金可以通过以下渠道存入: Cash Deposit Cash Deposit Pos Credit Transfer Term Deposit Credit Cashier Order Credit Demand Draft Credit Telegraphic /RENTAS / IBG Transfer Credit EASY Pinjaman Ekspress disbursement / Personal Financing disbursement RHB Auto Credit奖励利息(Bonus Interest):1.80% 每月利息收入:假设小明在1月存入 RM 2,000,每月平均结余(MAB)是 RM 10,000,那么他将大约获得 RM 10,000 X 1.80% X 31 / 365 天 = RM 15.29 注意:如果没有完成存款 (Save)任务,即使你在其他条件上达标,也无法获得奖励利息(Bonus Interest)。 解锁利息方法3:存入薪水 (Salary Crediting)条件:参加 RHB Joy@Work 活动。关于这个活动我们已经在《马来西亚最 BEST Salary Account TOP 5! 出粮户口有什么好处和优惠?打工族必看!》 介绍过,你可以点击阅读,了解详情。此外,我们必须连续在首3个月存入 RM 5,000 的薪水,并保证每月平均结余(MAB)至少 RM 1,000,最多 RM 100,000。前提是记得完成以上的解锁利息方式2:存款 (Save)任务。 奖励利息(Bonus Interest):2% 利息计算:3个月后,无法再享有此利息 每月利息收入:假设小明符合条件,每月平均结余(MAB)是 RM 10,000,那么他将大约获得 RM 10,000 X 2% X 31 / 365 天 = RM 17.13 解锁利息方法4:条件:你可以选择以下任意一种方法来完成 支付账单 Pay Bills:在 RHB 的程序上支付账单 消费 Spend:使用 RHB Bank 的信用卡(Credit Card)或借记卡(Debit Card)消费 还贷款 Financing:支付 RHB 房屋贷款 Home Financing/-i 或 RHB 汽车贷款 Auto Financing/-i 投资交易 Trade:在 RHB 投资银行(Investment Bank) 交易并支付至少 RM 100 的佣金 换汇 Convert Currencies:在 RHB Multi Currency Account/-i 把马币兑换成其他货币,又或者转换成纸本贵金属(Paper Precious Metal)。纸本贵金属的一种就是纸黄金,你可以在《如何投资黄金?投资黄金的优缺点!马来西亚哪里可以买黄金?》找到解释。此外,我们必须保证每月平均结余(MAB)至少 RM 1,000,最多 RM 100,000。前提是记得完成以上的解锁利息方式2:存款 (Save)任务。 奖励利息(Bonus Interest):0.75% – 1.50%,主要视我们的交易额而定。你可以参照下表: 1.50% 利息0.75% 利息支付账单 Pay Bills支付9笔账单支付3笔账单消费 SpendRM 4,000 及以上RM 1,000 及以上还贷款 FinancingRM 4,000 及以上RM 2,500 及以上投资交易 TradeRM 250 及以上RM 100 及以上换汇 Convert CurrenciesRM 10,000 及以上RM 5,000 及以上每月利息收入:假设小明符合最高条件,每月平均结余(MAB)是 RM 10,000,那么他将大约获得 RM 10,000 X 1.50% X 31 / 365 天 = RM 12.74 额外利息奖励投资至少 RM 1,000 在指定的投资产品上,可额外获得 1% 的利息奖励。打个比方,你在 RHB 投资 RM 1,000 与私人退休计划(PRS)上,你可以获得额外的 RM 1,000 X 1% X 31 / 365 天 = RM 0.85 假设小明的每月平均结余(MAB)是 RM 10,000,那么他总共可以获得 RM 10,000 X 5.35% X 31 / 365 天 = RM 45.44。如果你又额外投资 RM 1,000,那么你可以获得 RM 45.44 + RM 0.85 = RM 46.29 谁可以开户? 18岁以上的马来西亚公民或外国人 马来西亚公民只需携带身份证以及所要求的资金即可开户 外国人则需携带至少6个月有效的护照、工作 / 学生证明(Employment Pass / Work Permit / Student Pass)以及可证明住址的驾照 / 银行对账单 / 写有你地址的公司函件或政府文件 费用 开户最低存款:RM 1,000 获利门槛RHB Smart-Account/-i 储蓄户口提供了不错的利息,不过解锁利息的门槛较高,可能只适合高薪水阶层。 毕竟光是首3个月连续存入 RM 5,000 的薪水,就不是普通受薪人士能达到的。 此外,这个账户也比较适合在 RHB Bank 有贷款的人士申请,因为通过支付贷款,我们也可以获得利息,账户一次过在同一家银行处理,也比较方便,起到整合的一个作用。 如果你不能完全完成所有任务也不用担心,如果你有打算投资,也可以试着在 RHB 投资 RM 1,000 还可以获得额外的1%利息。 4.Hong Leong Bank Pay&Save Account 最高利息:4.15%Hong Leong Bank Pay&Save Account 提供了4.15%的利息,但和其他储蓄户口一样必须达成一定的条件才可以解锁利息。  如何解锁利息?

解锁利息方法1:存款 (Save)

如何解锁利息?

解锁利息方法1:存款 (Save)

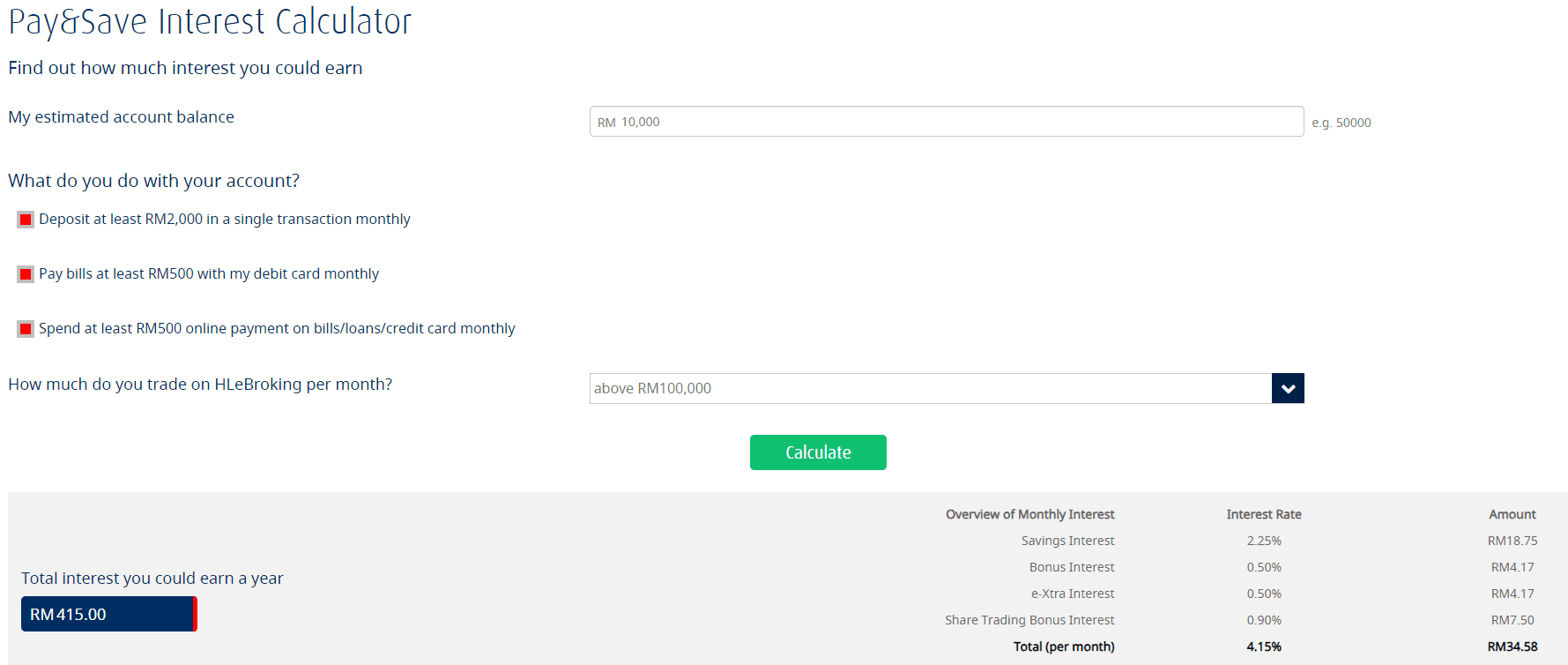

条件:连续3个月,在每月一次性存入 RM 2,000。同时,户口中需要最少拥有 RM 10,000 才能解锁利息 年利息:2.25%,最多RM 100,000 利息计算:根据日平均余额(Daily Average Balance)天天计算,但按季度发放 解锁利息方法2:付款(Pay)条件:每月通过 Hong Leong Connect Online Banking 和 HLB Connect App 支付累计 RM 500 的账单、贷款和信用卡等 年利息:0.50%,每月最多 RM 30 利息计算:按月计算,并在下个月1号发放 解锁利息方法3:消费(Spend)条件:使用 Hong Leong Bank Debit Card 累计支付 RM 500 于汽油、购物、买日常用品、餐厅等 年利息:0.50%,每月最多 RM 30 利息计算:按月计算,并在下个月1号发放 解锁利息方法4:投资(Invest)条件:需在 Hong Leong Investment Bank Berhad 开设股票投资户口,并申请 Securities Trading Feature 年利息: 投资金额利息成功交易1笔 RM 20,000 的交易0.30%RM 30,0000.50%RM 100,0000.70%RM 100,000 以上0.90%利息计算:根据每月平均存款余额每月计算,并在下个月1号发放 我们使用 Hong Leong Bank 提供的计算机得出,如果完成以上条件,达到 4.15% 的利息(仅限平均月结余(MAB)RM 100,000),我们每个月可以获得 RM 34.58 的利息收入,每年获得 RM 415 的利息收入。 如果你完成了存款(Save)任务,每月可得 RM 18.75 的利息。 如果你完成了付款(Pay)任务,每月可获得 RM 4.17 的利息。 如果你完成了消费(Spend)任务,每月可获得 RM 4.17 的利息。 如果你完成了投资(Invest)任务,每月可得 RM 7.50 的利息。

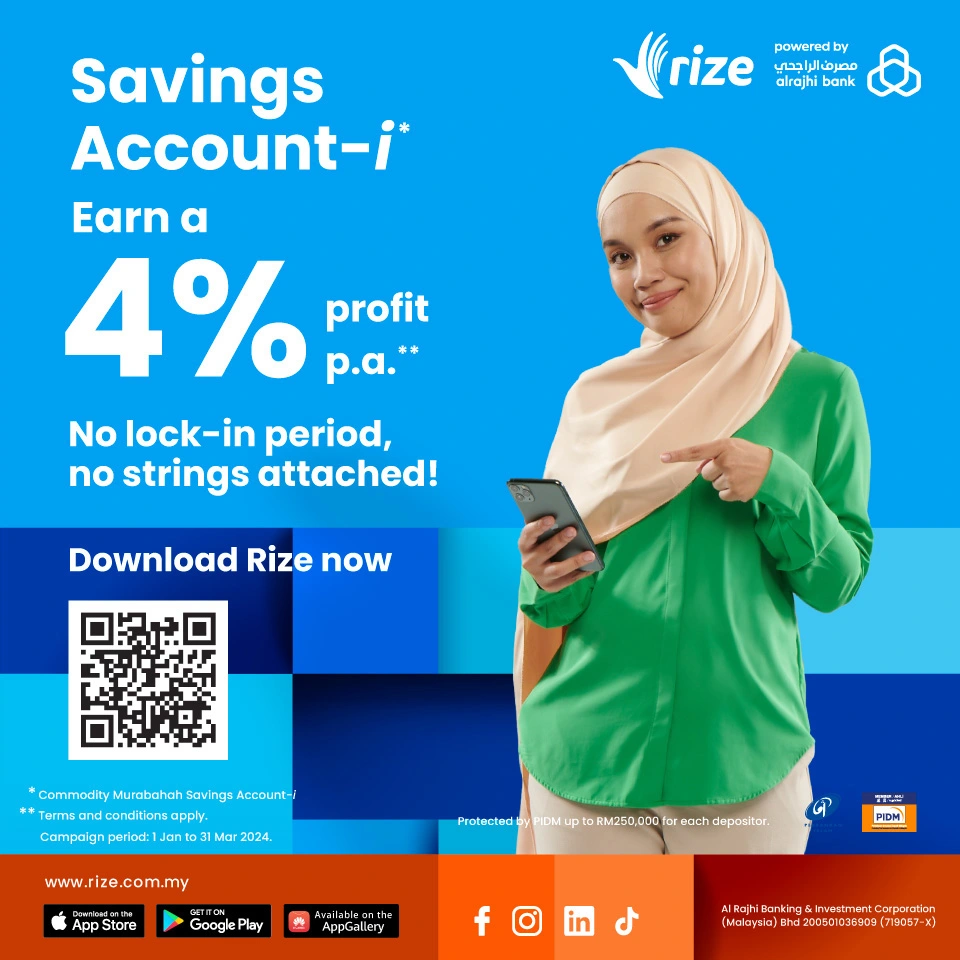

除此之外,Pay&Save Account 还增加了多币种功能,允许账户持有人把令吉存款转换成12种外币,用来转账和消费,包括新币、澳币、日元和欧元等等。 谁可以开户? 18岁以上的马来西亚公民和外国公民 开放给个人或联名账户,独资公司(Sole Proprietors) 费用 开户最低存款:RM 50 CDS Account(大马投资交易必备):RM 10 提前关闭账户(开户 6 个月内):RM 20 休眠账户 账户余额为 RM 10 或以下的将扣除全部账户余额并关闭账户 账户余额高于 RM 10 则收取每年 RM 10 的费用 服务费 Service Charge:如果 Pay & Save Account 的平均余额在半年内少于 RM 200,每半年(6月和12月)将征收 RM 5 的费用 获利门槛Hong Leong Bank Pay&Save Account 提供了可以媲美 FD 的利息。开户最低存款虽然不是最低,但也属于合理范围。不过,它的利息解锁条件比较负责。 由于每月必须要存入 RM2,000 ,保持每月各 RM 500 的付款和消费,还要投资最少 RM 20,000,也就是说大约要准备最少 RM 103,000。 所需的资金太庞大,可能只适合一些财力比较雄厚的人群。如果你的资金没有那么多,建议你可以放弃投资,因为投资的利息只有 0.30% – 0.90%。如果只选择完成存款、消费以及付款,依然可以获得 3.25% 的利息。 但如果你的财力允许,实际上如果所投资的产品有盈利,可以为自己增加多一份额外收入。 此外,Pay&Save Account 值得注意的亮点是它的多币种功能,非常适合有在国外投资、交易或者经常旅游、准备出国留学的家庭。 5.Rize Commodity Murabahah Savings Account-i 最高利息:4% 截止日期:2024年3月31日

事先声明,Rize Commodity Murabahah Savings Account-i (CMSA-i) 是由 Rize 提供的。Rize 是一家由 Al-Rajhi Bank 在 2022 年推出的数字银行,所有服务仅在线上提供。因此,如果你更喜欢传统银行业务,那么这款储蓄户口可能不适合你。 如何解锁利息?从2024年1月1日至2024年3月3日31日,无论你的存款金额是多少,一律获得4%的年利息。 这个储蓄户口获得利息的方式相对之前推荐的 2 个户口更为简单,没有任何要求或条件,所以即便是本金小或者没有办法每月履行支出或存款的小资族也可以轻松解锁利息。 CMSA-i 的户口是根据每日日终余额(day-end balance)天天计算的。 其中,日终余额是指每天结束时你账户的剩余余额。 举个例子,假如小明在 2023年3月20日这天的日终余额有 RM 3,000 ,那么他当日可以赚到的利息是:RM 3,000 x 4% x (1/365) = RM 0.33。 谁可以开户? 仅限马来西亚公民 不曾在该银行拥有任何产品的新客户 通过 Rize App 开设 Commodity Murabahah Savings Account-i 申请并激活 Rize Debit Card-i 费用 开户最低存款:在 CMSA-i 成功开设后的30天内,在账户中存入最低 RM20 来激活账户 获利门槛Rize 的 Commodity Murabahah Savings Account-i 提供了相当有竞争力的利息,而且开户最低存款和普通储蓄户口差不多一样低。它解锁利息的条件很简单,只要存款就可以达成,基本上可以说是傻瓜式操作。即使是本金不高的小资族也有机会享受较高的利息,比如,如果你只有 RM 50,一样也可以享受 5% 的利息。需要注意的是,你必须使用 App 线上进行所有银行相关事务,不适合习惯使用传统实体银行服务的人群。 小结: 储蓄户口最高利息如何解锁利息?优惠期限推荐指数Standard Chartered Privilege $aver6.15%存款(Save) + 忠诚度(Loyalty)+消费(Spend) + 投资/投保(Invest/Insure)共6个步骤2024年1月31日⭐⭐⭐UOB One Account6%任意达成2个:开设户口 工资计入(Salary Credit)消费(Spend)付款 (Pay)自动扣账(Direct debit)存款(Save)–⭐⭐⭐⭐RHB Smart-Account/-i5.35%保持最低存款 + 存款 (Save) + 存入薪水 (Salary Crediting)+ 任选1个(支付账单 Pay Bills / 消费 Spend / 还贷款 Financing / 投资交易 Trade / 换汇 Convert Currencies)2024年12月31日⭐⭐⭐Hong Leong Bank Pay&Save Account4.15%存款(Save) + 付款(Pay)+ 消费(Spend) + 投资(Invest)–⭐⭐⭐Rize Commodity Murabahah Savings Account-i4%存款 2024年3月31日⭐⭐⭐⭐⭐ 高利息储蓄户口的优点 没有锁定期,流动性更高与定期存款不同,高利息储蓄账户通常没有锁定期限制,我们可以随时存入或提取资金,享有更高的流动性。 闲置资金也可以获得利息收入与其让你的存款闲置,不如让你的存款享受一定的利息收入,让你的闲置资金变得更有价值,而且它的利息收入是可以媲美其他市面上的低风险投资的。 几乎零风险高利息储蓄户口是受马来西亚存款保险机构(PIDM)保护的,即使银行不幸倒闭,储户也可以获得 RM 250,000 的保障。 高利息储蓄户口的缺点 有更高的资金存放需求普通储蓄户口最低存放RM 20 即可开户,一些高利息储蓄户口虽然对开户的最低存款没有要求,但是为了达到获得利息的门槛,储户一般需要存入 RM 10,000 以上的金额。 高利息有期限一些储蓄户口的高利息是有优惠期限的。优惠期限一过,我们只能获得约 0.10% – 0.50的基础利息。因此,建议可以在选择储蓄户口时,观察哪个储蓄户口的基础利息较高。 需要达成条件才可以解锁相应利息高利息储蓄户口的利息一般需要达成一定的条件才能解锁,比如存款、使用信用卡消费、投资或投保该银行旗下的产品等,并且必须达到一定的数额,所以完成难度比较高。 有可能导致更糟糕的财务决策为了解锁更高的利息,我们可能需要不断消费,反而导致额外开支,与我们所定下的财务目标背道而驰。 谁适合/需要高利息储蓄户口?高利息储蓄户口由于解锁利息的条件难度比较高,所以比较适合那些拥有 RM 10,000 – RM 60,000 存款的人士,月收入至少 RM 5,000 才有能力应对解锁利息的条件。高利息储蓄户口也能比较适合那些寻求保值、安全无风险且获取稳定回报的人群。 如果你有短期的储蓄目标,例如购买大件物品或进行旅行,高利息储蓄账户可以也可以帮助你在短时间内积累额外的资金。 此外,如果你需要随时存取资金,高利息储蓄账户是一个不错的选择,因为它通常没有锁定期限制。 如果你有额外的闲置资金,但暂时不打算进行其他投资,高利息储蓄账户可以让你的闲置资金获得一定的回报。 最重要的是,高利息储蓄账户通常比较简单,不需要复杂的投资决策,适合那些不愿意花费太多时间和精力管理投资的人。 总结总而言之,如果你倾向于安全保值,高利息出户口的是不错的选择。然而,由于它的门槛比较高,需要完成的条件也比较苛刻,所以可能更适合那些有较高资产的人士。 延伸阅读如果你正在考虑其他低风险又保值的存款产品,推荐你阅读: 马来西亚最 BEST Salary Account TOP 5! 出粮户口有什么好处和优惠?打工族必看! 家长必看:马来西亚最好的儿童银行户口 Junior Savings Account TOP 5! 怎么上网开银行户口?马来西亚什么银行可以网上开户? 马来西亚开启数字银行(Digital Bank)时代!数字银行是什么?有什么好处? 马来西亚首家数字银行来了!由 Grab 主导的 GX Bank Malaysia 是什么?如何在 GX Bank 数字银行开户? 馬來西亞2023年11月哪家FD利率最高?全網最全11月定期存款優惠 外币定期存款(FCFD)和普通FD有什么不同?马币贬值,这是最安全的赚外汇方法! 什麼是PRS私人退休計畫? 和EPF有什麼不同?PRS值得投資嗎? EPF派息5.35%!把錢存在EPF作退休金值得嗎?EPF利息穩定嗎? 免责声明此文章内容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系价值思维或咨询你的理财规划师以取得专业的建议。 |

【本文地址】