【华创地产 |

您所在的位置:网站首页 › reits受益人 › 【华创地产 |

【华创地产

|

来源:雪球App,作者: 江东猫草,(https://xueqiu.com/7969338536/246893452) 根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。 本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。 // 完整报告请参见4月5日发布的华创证券研究报告:《房地产行业跟踪报告——商业地产REITs痛点与机遇》 单戈 15210984979 执业编号:S0360522110001 王薇娜 010-66500993 执业编号:S0360517040002 报告摘要 商业地产REITs发行若涉及资产重组,则需面临高额土增税。商业地产REITs发行一般需要资产重组和股权转让两环节,即1)原始权益人对拟入池资产进行拆分,得到单一控制资产的项目公司;2)设立资金支持专项计划,收购项目公司股权。但在资产重组阶段,若项目公司同时持有标的资产外的其他资产,则需将标的资产剥离至新项目公司,土增税负担较重,为增值额30%-60%。 房企发行公募REITs的动力可能不足。1)房企发行REITs动力并非取决于发行后兑现的资产增值利润,而是取决于回笼资金再投资项目的收益率。市场认为房企发行REITs可兑现增值利润,但若发行后再投资回报率低于现阶段收益率,则不如持有资产获得稳定现金流。2)国央企融资成本较低,REITs要求回报率若高于融资成本,国央企倾向用负债而非发行REITs。部分民企发行公募REITs回笼资金意愿较强,但可能面临缺乏合适底层资产的问题,部分企业已将优质商业资产做抵押贷款换取现金流。 轻资产商管企业掌握核心运营能力,也不承担项目重资产投资退出失败风险,在公募REITs时代有望成为最受益的主体。1)开发企业通过拿地或收购资产包等方式获取资产,运营培育成熟后发行REITs退出,过程中对于项目区位、设计方案、建造标准要求较高,有良好的营运业绩呈现后才有退出可能性。而商管企业以收取管理费为主要盈利模式,持续稳定赚取现金流,不承担项目重资产退出失败风险。2)购物中心运营能力要求远强于酒店、写字楼,成熟的购物中心需具备区位与招商运营双重优势,即使同等区位下,由于龙头商管企业具备更丰富的招商资源及品牌优势,营运表现也优于周边同类型标的。 商业百货方面,新通知相对利好自身运营能力优秀,重资产模式运营,自有物业占比高的企业。此前,部分拥有商业地产的百货/购物中心上市公司,如步步高,百联股份曾在国内发行类REITS。我们认为重资产模式运营,自有物业占比高,购置时间久,或位于核心城市中心地带,运营管理优秀的购物百货,如王府井,重庆百货,百联股份等将有希望率先受益于REITs发行的放开。 未来REITS若涉足酒店行业,利于盘活物业,加快资产流通。 投资建议: 风险提示: 目录

报告正文 01 商业地产REITs发行仍然面临高额土增税难题 商业地产REITs发行一般需要资产重组和股权转让两大步骤。此次政策层面将基础设施公募REITs范围扩大至商业地产,从政策上看商业地产REITs发行已无重大阻碍。商业地产持有方,可以通过发行公募REITs实现标的转让,回笼现金流,解决过往类REITs产品未能实现底层资产出表的问题。但实操过程中主要包括两步,即资产重组和股权转让:1)原始权益人对拟入池资产进行拆分,得到单一控制资产的项目公司;2)设立资金支持专项计划,收购原始权益人持有的项目公司股权。

资产重组阶段,开发企业可能面临高额土增税。1)商业不动产在发行REITs前需要单独将商业地产放入新项目公司,以保证权属清晰。若商业地产所在公司仅持有单一商业地产资产,则不涉及资产重组问题,但若公司同时持有标的资产外的其他资产,则涉及将商业资产剥离至新项目公司,从而涉及到土增税及所得税问题。且土增税负担较重,税率为增值额的30%-60%。2)以2022年11月华润发行的保障性租赁住房公募REITs为例,华润公开市场获取R4租赁用地,成立专门的项目公司,后续发行公募REITs不涉及资产拆分问题,从而可避免土增税。 REITs对税收的优惠主要体现在发行阶段,企业所得税可递延至REITs完成募资。项目公司股权转让阶段,无需缴纳土地增值税,企业所得税可递延至REITs完成募资并支付股转对价款后缴纳。 02 房企发行公募REITs的动力可能不足 房企发行公募REITs的动力,并非取决于发行后兑现的资产增值利润,而是取决于回笼资金再投资项目的收益率。市场认为房企发行REITs可兑现增值利润,但对于一个理性的主体,若发行后再投资回报率低于现阶段收益率,则不如持有资产获得稳定现金流。假设某商业资产土地+建安成本10亿元,每年运营回收5000万现金流,通过发行公募REITs获得15亿的现金,若再投资回报率仅有3%,每年仅可收回4500万,则原始权益人的合理原则应该是持有而非REITs化。另外,国央企融资成本较低,REITs要求回报率若高于融资成本,则国央企在负债可控的情况下,理性选择是用负债而非发行REITs。 部分民企发行公募REITs回笼资金意愿较强,但可能面临缺乏合适底层资产的问题。2022年市场下行期间,民企现金流较为紧张,部分企业将持有的优质商业资产做抵押贷款换取现金流。

03 公募REITs试点扩大有望凸显商管企业竞争优势,提升轻资产规模 Pre-REITs阶段的核心竞争力是运营能力,拿地开发则存在一定风险。1)开发企业通过拿地或收购资产包等方式获取资产,运营培育成熟后发行REITs退出,过程中对于项目区位、设计方案、建造标准要求较高,保障良好的营运业绩呈现后才有退出可能性。2)对于有商业运营能力的轻资产企业,只需要提供运营管理服务,赚取委托管理费,无论项目处于培育期或是公募REITs发行后运营期,商管公司都可稳定获得管理费收益。3)多数房企开发与商业运营板块未拆开,如万科、龙湖、新城等,统一拿地+建设+运营,也承担拿地开发的风险。 轻资产商管企业掌握核心运营能力,在公募REITs时代有望成为最受益的主体。1)购物中心对企业运营能力要求远强于酒店、写字楼,成熟的购物中心需具备区位与招商运营双重优势,即使同等区位下,由于龙头商管企业具备更丰富的招商储备资源及品牌优势,营运表现也优于周边同类型标的。2)商管企业以收取管理费为主要盈利模式,可以持续赚取稳定现金流,不受物业发行REITs的影响,故单纯的商管企业,不仅掌握着Pre-REITs阶段着核心竞争力,同时不承担项目重资产投资退出失败风险,在REITs大时代成为最受益主体。 建议关注具备较强运营能力的房企,关注****等。 04 消费基础设施首次纳入REITs:自持型重资产商业有望轻资产运营 (一)商业百货:重资产企业未来或可通过REITS减轻运营方式 商业百货方面,新通知相对利好自身运营能力优秀,重资产模式运营,自有物业占比高的企业。此前,部分拥有商业地产的百货/购物中心上市公司,如步步高,百联股份曾在国内发行类REITS,步步高2021 年6月发行总规模为7.8亿元的类REITs,且后续有计划将在新加坡上市REITS,百联股份2022 年11 月发行总规模为21.06 亿元的类REITs。 步步高: 21年6月,步步高将公司位于湖南省长沙市金星中路428号金星路步步高广场实施REITs项目,成立“建信资本-招商创融-步步高资产支持专项计划”,发行规模7.8亿元,公司预计将获得投资收益5亿元。 金星路步步高广场总建筑面积大约为10万平米,地下3层,地上9层,是生活超市、大型百货、五星级影城三大主力店组合,拥有湖南首家3D-DMAX影城万达影城,涵盖了购物、休闲、文化、商务美食、家居等几大消费主题。

百联股份: 2022年7月公司公告下属全资子公司百联百货拟将所持上海百联金山购物中心有限公司、上海百联川沙购物中心有限公司100%股权及不超过115,185万元的债权通过公开挂牌转让方式进行出售,并开展类REITs事项。22年11月中联上海证券-百联股份第一期资产支持专项计划正式成立,实际收到认购金额为人民币21.6亿元。 百联金山购物中心占地面积约3.7万㎡,总建筑面积超过8.5万㎡,坐拥地面4层和地下2层,集大型超市、精品百货、家居用品、餐饮娱乐、品牌专卖、健身休闲、社区服务等于一体。百联川沙购物中心总建筑面积约为9.3万平米,共7层。

《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》根据不同类型基础设施设定了不同的收益率要求:申报发行基础设施REITs的特许经营权、经营收益权类项目,基金存续期内部收益率(IRR)原则上不低于5%;非特许经营权、经营收益权类项目,预计未来3年每年净现金流分派率原则上不低于3.8%。我们认为重资产模式运营,自有物业占比高,购置时间久,或位于核心城市中心地带,运营管理优秀的购物百货,如王府井,重庆百货,百联股份等将有希望率先受益于REITs发行的放开。

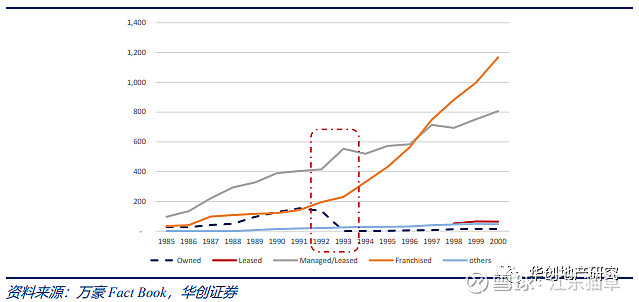

(二)酒店REITS加速资产流通,助力品牌轻资产管理,以万豪为例 新通知暂未将酒店纳入REITS政策,海外酒店REITS则相对成熟。高端奢华酒店行业单店投资金额巨大,重资产运营模式往往难以兼顾品牌输出和资本运作。回顾海外酒店集团的成长路径,除依靠多次收并购得成为龙头之外,还在于采用REITS分拆“资产运作”和“品牌管理”使得酒管公司专注轻资产品牌输出,同时酒店资产在REITS架构下容易完成资产投资、退出、更新和发展来获得增值。此处以万豪酒店为例。 万豪REITS诞生史: 1993年,万豪将业务分拆为万豪地产(Host Marriott Corporation,后)和万豪国际(Marriot International),前者主要持有物业资产,后者专注于管理万豪旗下众多酒店品牌。 1994年开始,万豪地产战略重心变更为全服务型酒店的资产运作,在1993~1998年期间逐步出售有限服务酒店资产和老年服务社区资产、剥离食品饮料业务、剥离机场和收费公路的商品运营服务。 1998年,万豪地产发布品牌差异化战略,并逐渐收购了四季酒店、丽思卡尔顿酒店及凯悦酒店的核心资产。 1999年1月1日,万豪地产获得REITS 资格,旗下资产包含100家全服务酒店以及240家住宿物业的少数权益。 2005年11月,万豪地产以42.3亿美元收购喜达屋集团35处酒店物业,包括威斯汀、喜来登、W品牌、瑞吉、奢华精选等。 2006年4月,万豪地产更名为Host Hotels & Resorts,Inc.(以下简称为HST)。 截至2023年2月17日,HST持有78家酒店,4.22万间房,包括51家万豪、13家凯悦、4家希尔顿、4家雅高、2家四季和4家其他酒店,是全球范围内最大的住宿REITS。

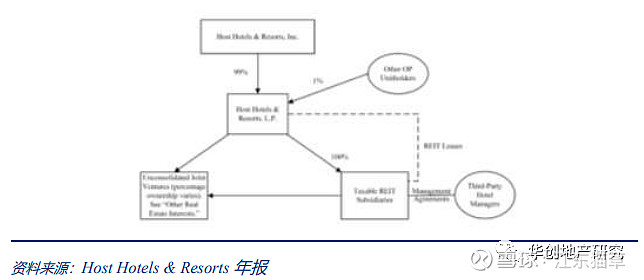

根据HST2022年报,万豪REITS的运营架构为典型的UPREITs(umbrella partnership REIT): Host Inc.(REIT)下设Host L.P.,Host L.P.为经营型有限合伙企业(伞形有限合伙制实体)持有房地产资产,进行投融资活动实体,如酒店运营、发行合伙权益、出售酒店资产等。 Host Inc.(REIT)为Host L.P.唯一的普通合伙人,持有99%的合伙权益(partnership interests),剩余1%合伙权益由各种非关联有限合伙人拥有,非关联有限合伙人可以选择赎回任意的合伙权益。Host Inc.对Host L.P.的日常管理和控制负有独家和全部责任。 为符合联邦所得税规定,Host L.P.下设“应税REIT子公司”(taxable REIT subsidiaries,以下简称TRS),Host L.P.将酒店物业出租给TRS,TRS作为缴纳联邦所得税的实体,并将旗下资产委托给第三方的酒管公司运营管理。

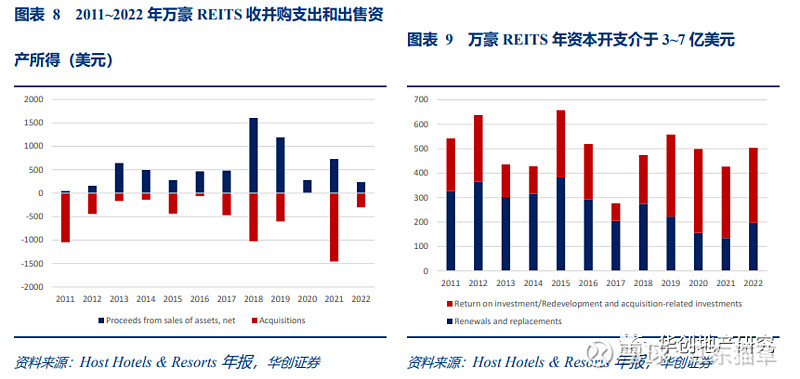

REITS加强了酒店的投资收购、退出机制,并为扩建/翻新/改造提供资本开支,如HST在2021年1月1日至2023年2月17日期间发生10起收购和6起出售案例,2011年至2022年万豪REITS年度资本开支介于3~7亿美元,如2022年投资2亿美元用于酒店更新改造,包括奥兰多世界中心万豪酒店水上公园和会议空间的扩建、迈阿密万豪酒店公共空间改造和客房升级等。

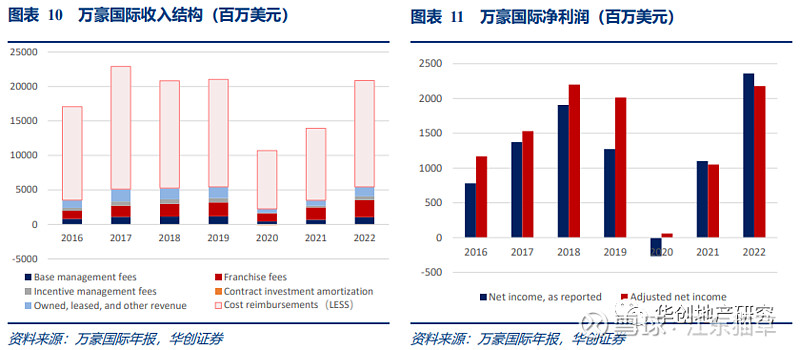

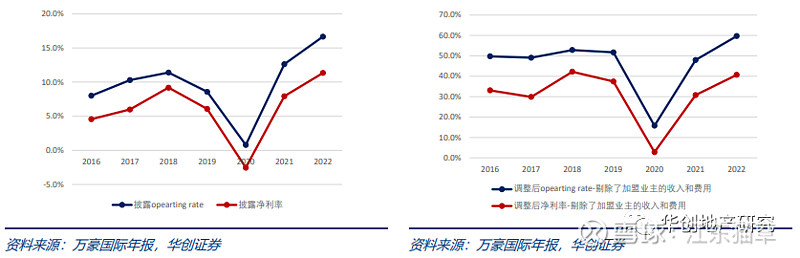

与此同时,万豪国际专注品牌管理输出,截至2022年底,其拥有的8288家酒店中,自持和租赁酒店数量仅20家和44家,合计占比不足1%,委托管理和特许经营则达到1989和6029家酒店(剩余206家为分时度假和住宅酒店)。 拆分万豪报表来看,Cost reimbursements-revenue(成本补偿)占比收入约75%,该部分主要是万豪在委托管理和特许经营中向加盟业主收取的部分成本费用,同时在费用端也将扣除相关支出费用(数值上大致一进一出),实际是万豪在品牌管理过程中转嫁了管理团队人员薪资和运营成本费用至加盟业主。 剔除上述成本补偿后,万豪国际的经调整毛利率约为50%,2022年达到59.7%,经调整净利率介于30%~40%,体现轻资产运营的高盈利能力。

纵观国内的高端奢华酒店,大多为地产公司所有,最初为了获取地产资源、赋能商业住宅、提供现金流而建造。未来REITS若涉足酒店行业,利于盘活物业,加快资产流通。1)优质酒店资产得以盘活,自持物业重资产运营模式得以减轻,这对拥有高投资成本的高端奢华酒店/文旅度假酒店公司意义更为重大,如万达系酒店、绿地系酒店、世茂系酒店、复星旅游文化旗下的文旅项目等;2)强运营能力的酒管公司有望承接物业管理,输出打造高端品牌,品牌矩阵布局进入快通道;如2021年3月,华住和融创文旅成立合资公司永乐华住,融创文旅提供物业,华住输出高端品牌管理。 建议关注具备轻资产运营管理能力的锦江酒店、首旅酒店、金陵饭店、君亭酒店、华住集团-S、复星旅游文化。 END 相关报告: 2022年12月20日【华创地产 | 2023年行业策略】结构性扩表再现,聚焦高能级城市 法律声明 华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。 本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。 本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。 未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。 订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至[email protected]。 |

【本文地址】

今日新闻 |

推荐新闻 |