基于Python回归模型的异方差性分析 |

您所在的位置:网站首页 › python异方差检验 › 基于Python回归模型的异方差性分析 |

基于Python回归模型的异方差性分析

|

提示:本文是基于Python对多元线性回归模型的问题处理

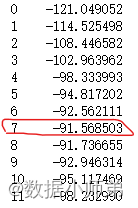

目录 一、检验异方差性 方法一:残差图分析法 方法二:等级相关系数法 二、解决方法 第一种:一元加权最小二乘法 第二种:多元加权最小二乘法 总结: 多元线性回归模型你和完成后一般会出现很多问题,如异方差性和自相关性等问题,如果出现这些问题,我们该如何解决呢?下面就讲讲异方差问题的处理方式。 一、检验异方差性 方法一:残差图分析法,正常的残差图一般随机分布在y=0的上下,不会呈现出任何趋势的,没有任何规律,如果出现残差图呈现一定的趋势,如增长趋势或者下降趋势,则存在异方差性。 #建模 result = smf.ols('y~x',data=df).fit() para = result.params #打印模型的参数 print(result.summary()) #计算残差 eres = result.resid #print(eres) #残差图 fig, ax = plt.subplots(figsize=(8,6)) ax.plot(eres, 'o', label='resid') ax.plot([0, 53], [0, 0], c='black', linestyle='-',alpha = 0.4) 方法二:等级相关系数法原理是使用spearmanr函数求解出x变量与残差的等级相关系数,然后再对等级相关系数进行t检验,如果pvalue的值为0,则无异方差性,如果pvalue的值不为0,则存在异方差性。 #残差取绝对值 abse = abs(eres) #spearman相关系数检验 cortest1 = scipy.stats.spearmanr(df['x'],abse) print(cortest1) 二、解决方法 一元加权最小二乘法这种方法是对变量x加一个权重来消除异方差性的影响。 #加权最小二乘法 loglik_list = [] result_list = [] #遍历取不同的值(即权重) for i in np.arange(-2, 4, 0.5): w = df['x']**(-i) resultw = smf.wls('y~x',data=df,weights=w).fit() loglik_list.append(resultw.llf) result_list.append(resultw.summary()) logresult = pd.Series(loglik_list) #打印出每种情况下的对数极大似然统计量的值,值越大越好,最大的值对应的i值就是变量的权重 print(logresult) print(result_list[logresult.idxmax()]) #确定最优的权重,然后从新建模 w = df['x']**(最优权重) resultw = smf.wls('y~x1+x2',data=df,weights=w).fit()举个例子,如下图就是打印出来的部分结果:

这里打印出-2,-1.5,-1,-0.5,0,0.5,1,1.5,2,2.5,3,3.5,4这几个i字对应的对数极大似然估计值,比较得到第8个数最大,对应的i值为2,所以就确定权重为2。 多元加权最小二乘法多元回归中,变量太多,只需要对一个变量进行加权就可以。计算出每个变量与残差的等级相关系数,选取最大的等级系数进行最小二乘法的加权确定权重就可以了,在权重确定这一步的方法和一元的方法相同。 #等级系数计算和spearman相关系数检验,有几个因变量, #我们就计算几次,然后比较选最大的等级相关系数的变量进行权重的确定 cortest1 = scipy.stats.spearmanr(df['x1'],abse) print(cortest1) cortest1 = scipy.stats.spearmanr(df['x2'],abse) print(cortest1) #这里我们假设x1的等级相关系数最大,故选取x1进行权重的确定 #加权最小二乘法 loglik_list = [] result_list = [] for i in np.arange(-2, 4, 0.5): w = df['x']**(-i) resultw = smf.wls('y~x',data=df,weights=w).fit() loglik_list.append(resultw.llf) result_list.append(resultw.summary()) logresult = pd.Series(loglik_list) print(logresult) print(result_list[logresult.idxmax()]) w = df['x']**(最优的权重) resultw = smf.wls('y~x',data=df,weights=w).fit() 总结:以上就是本次的内容,有错误的地方和疑问,可以评论区交流交流,一起学习学习! |

【本文地址】

今日新闻 |

推荐新闻 |