行业深度!十张图了解2021年中国PVC行业市场供需现状及发展趋势 提高盈利能力成为未来发展机会 |

您所在的位置:网站首页 › pvc现货 › 行业深度!十张图了解2021年中国PVC行业市场供需现状及发展趋势 提高盈利能力成为未来发展机会 |

行业深度!十张图了解2021年中国PVC行业市场供需现状及发展趋势 提高盈利能力成为未来发展机会

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

行业深度!十张图了解2021年中国PVC行业市场供需现状及发展趋势 提高盈利能力成为未来发展机会

U

V 1、PVC行业发展现状 我国PVC行业起步较早,早在1953年就在原重工业部化工局的化工综合试验所(化工部和沈阳化工研究院前身)开始了实验研究制造PVC。经六十余年的发展,目前已经成熟的PVC制造方法包括悬浮聚合法、乳液种子聚合法、乳液连续聚合法、微悬浮聚合法、混合法和本体聚合法。2010年,中国已成为PVC生产和消费第一大国。随着我国PVC行业规模的扩大和生产工艺的成熟,2020年,中国PVC产量位居全球第一。 ——PVC公司数量 根据中国氯碱网数据,2012-2020年,我国PVC生产企业数量呈下降趋势。2020年,中国PVC企业数量维持在70家,同比减少4%。

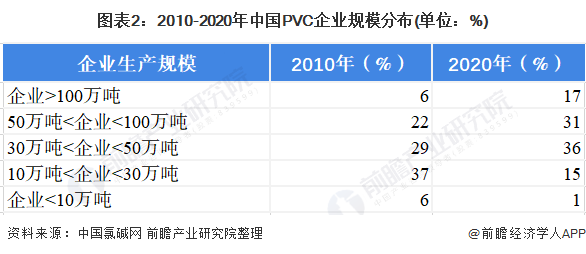

——PVC参与企业规模 根据中国氯碱网数据,2010年至2020年,产能在10万吨到50万吨PVC企业的占比最多,分别为66%和51%;同时,企业的生产规模不断扩张,2020年有17%的PVC生产企业产能超过100万吨,单个企业的平均规模从22万吨上升到34万吨。

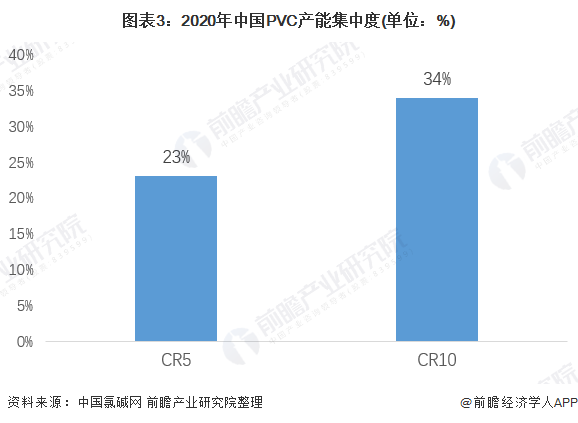

——PVC产能集中度 中国PVC行业尽管企业数量较少,但是市场集中度并不高。2020年,中国PVC产能居前十家企业产能占全国PVC产能的34%。

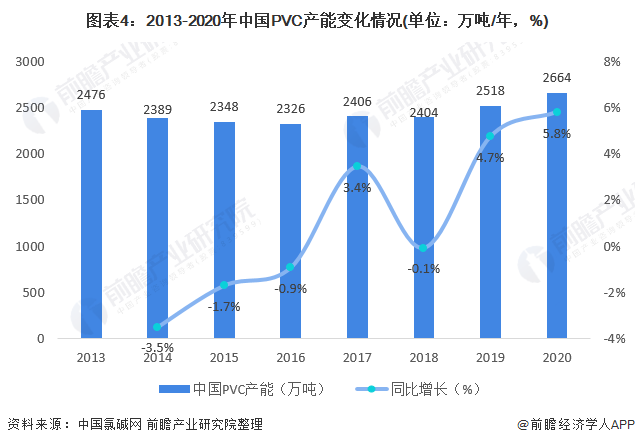

2、PVC供给规模:产能进入理性增长阶段 2013-2020年,中国PVC产能整体呈先降后升趋势。2015年1月,由于史上最严新《环境保护法》出台,同时国家实行供给侧改革清退落后产能,导致PVC产能整体呈下滑趋势,资本运作谨慎,行业新增产能少。 2017年,经历落后产能淘汰出清,行业供需平衡有所改善,中国进入PVC产能理性增长阶段。根据中国氯碱网数据显示,2020年,中国PVC年产能为2664万吨,同比增长5.8%。

2014-2019年,中国PVC项目开工率稳步上升,2020年,受疫情影响,中国PVC行业项目平均开工率下降至78%。

根据百川盈孚披露的数据,2021年新增产能预计为230万吨,且乙烯法占主要部分。根据卓创资讯的统计,天津大沽预计2021年置换产能80万吨;山东信发和聚隆化工预计2021年新增产能40万吨。 未来,伴随特种工程塑料,改性塑料(包括改性PE、改性ABS)等新型材料出现,PVC应用市场将会为其他塑料市场所分流。综合考虑下游房地产投资情况及基建行业投资情况预测,未来中国PVC需求市场整体将保持增长趋势。

3、PVC需求规模:下游应用逐渐增加,需求规模不断扩大 PVC是仅次于聚乙烯的第二大合成树脂,应用十分广泛。中国PVC消费可分为两大部分:一类是以电线电缆、各种用途的膜(根据厚度不同可分为压延膜、防水卷材、可折叠门等)、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等产品为主的软制品。第二类是以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品。 近几年,中国PVC消费构成变化较大,硬制品比例不断提高,现在中国硬制品比例为56.2%,这和全球PVC硬制品60%的消费比例大致相当。同时,随着国家建筑业的发展,管材型材等硬制品消费比例不断提高;软制品则由于加工过程中要添加增塑剂,不符合卫生环保要求,各个应用领域面临着其他替代品的竞争,如薄膜领域的PE,人造革领域的TPU,电线电缆领域的PPS等,预计未来PVC软制品消费比例将逐步减少。

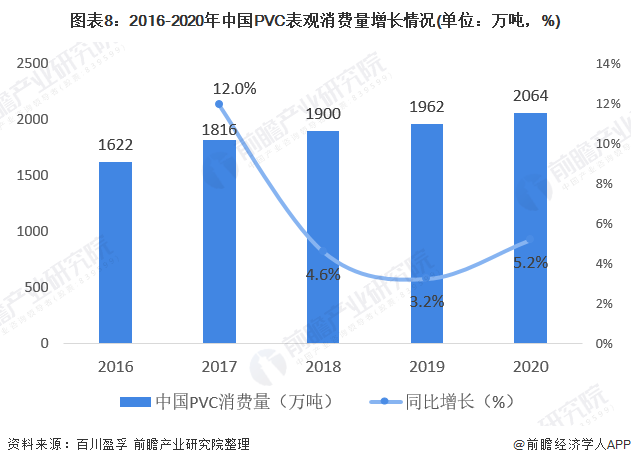

2016-2020年,中国PVC表观消费量总体呈增长趋势,2020年,中国PVC表观消费量为2064万吨,同比增长5.2%。

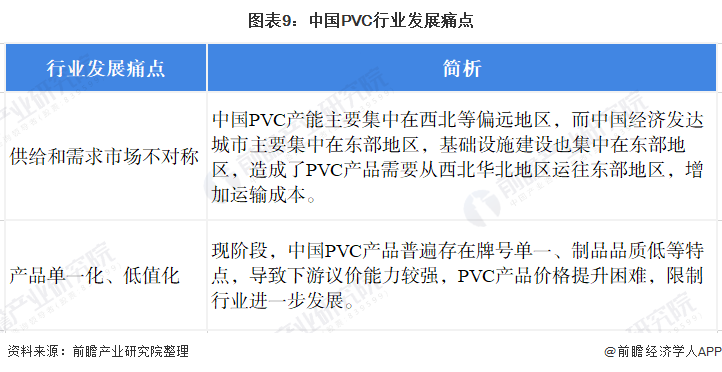

4、中国PVC行业发展痛点:产品低价值限制行业发展 目前,我国PVC行业有着供给和需求市场不对称、产品单一化、低值化的特点,其中,产品低价值导致行业内普遍毛利率不高,企业盈利能力不强,一定程度上限制了PVC行业的发展。

5、中国PVC行业发展趋势:提高盈利能力成为未来发展趋势 未来,PVC行业发展将会朝着产业园区一体化、生产工艺多样化和产品应用多样化发展。产业园区一体化可缓解目前供给和需求市场不对称的现象,同时可增加协同效应。随着十四五规划中绿色经济的提出,我国对于环保越来越重视,因此通过生产工艺多样化来减少氯碱行业制造带来的高污染也势在必行;产品应用多样化可以增加PVC的产品价值,提高行业的盈利能力。

以上数据来源于前瞻产业研究院《中国PVC行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2023-2028年中国PVC行业市场前瞻与投资战略规划分析报告

2023-2028年中国PVC行业市场前瞻与投资战略规划分析报告

本报告前瞻性、适时性地对PVC行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来PVC行业发展轨迹及实践经验,对PVC行业未来的发展前景做出... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。 p30 q0 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 2022年全球乙二醇市场供需现状及发展趋势分析 行业产能快速上升【组图】 2023年中国人造板行业市场供需现状与发展趋势分析 供给过剩趋于明显【组图】 2022年中国PVC型材市场现状及发展趋势分析 行业盈利能力有待提高【组图】 2022年中国电石法制PVC市场现状及竞争格局分析 未来发展趋势为节能降耗【组图】 2023年全球掩膜版行业市场供需现状及发展趋势分析 需求市场保持高速增长【组图】 2022年中国羊绒市场供需现状与发展趋势分析 羊绒消费需求预计将持续增长【组图】

|

【本文地址】

今日新闻 |

推荐新闻 |