在美国读大学的教育金怎么存?为什么要用IUL做大学教育金规划? |

您所在的位置:网站首页 › outlander怎么读 › 在美国读大学的教育金怎么存?为什么要用IUL做大学教育金规划? |

在美国读大学的教育金怎么存?为什么要用IUL做大学教育金规划?

|

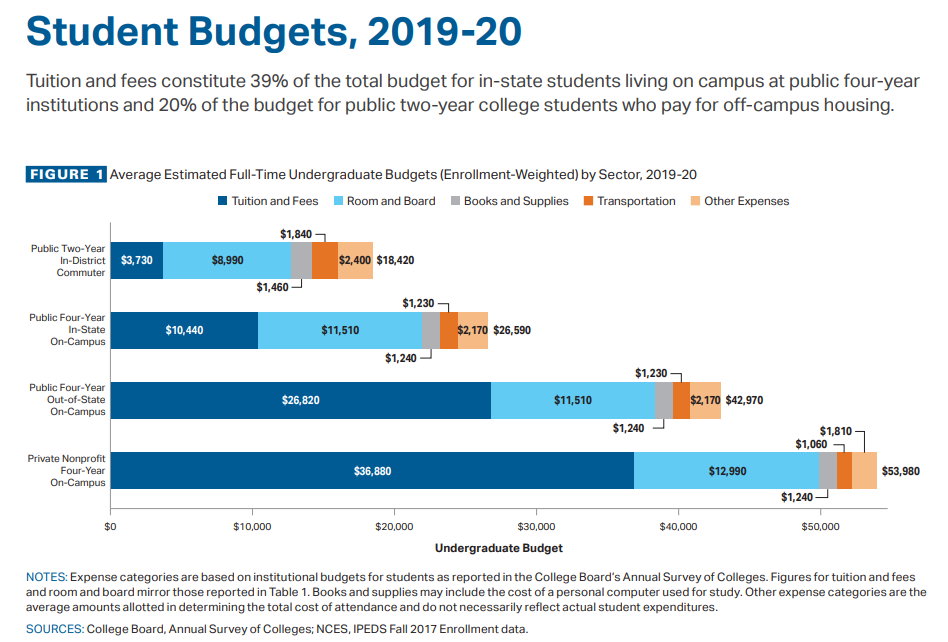

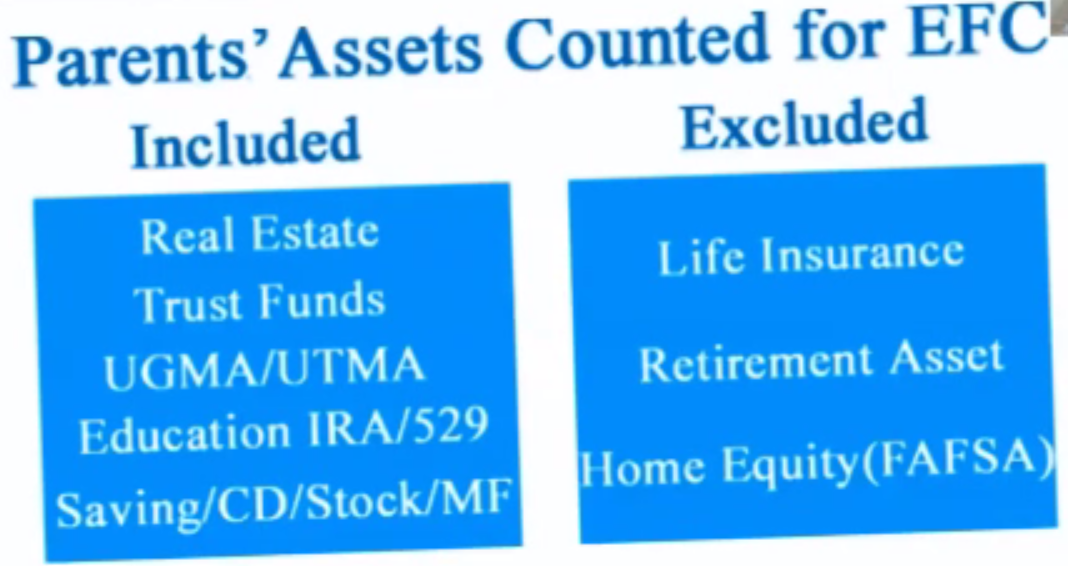

一、在美国上大学需要多少钱? 在美国上大学需要多少钱?我们来看看权威机构CollegeBoard最新的从2019到2020年的数据[1]。  对于一个四年制的美国大学本科生,主要有2类学校:私立学校和公立学校,费用情况如下: 1.私立大学 是最受欢迎的大学,年均费用(包括学费、住宿、书本、交通和其他费用)为5.4万美元,4年约为20万美元即140万人民币。 名校比如哈佛、MIT、耶鲁、斯坦福、哥伦比亚大学等,仅仅是学费就达到这个数据了,再加上其他费用(按上表的均值估算),每年达到7万美元左右,4年28万美元也就是200万人民币。 以下我们来看一下几个耳熟能详的美国名校的学费现状[2],都在5万美元每年,藤校也是这个价位。  2.公立大学 又分为州内和外州的公立大学,年均费用从2.7万-4.3万美元,换算为人民币,4年下来约为76万-120万。这是全美均值,也是非常保守的数据。如果在像纽约、波士顿、洛杉矶、芝加哥这样的大城市,生活成本比一般的城市物价都会高出不少。 总之私立大学,4年大学本科费用为140-200万,公立大学则为76-120万。 如果是国内的朋友要来美国上学,根据“留学的真相”,还涉及的国内准备金费用可能包括以下[3]: 3. 学业准备 一般需要就读3-4年的美高或者国际课程,其中美高4年也需要155万到300人民币。 4. 考试培训费用 美国顶尖大学需要托福、SAT或者ACT、SAT2或者AP成绩,中国学生绝大部分都需要单独的辅导和培训,美高或者国际课程一般是不包括这部分培训。一般来说,家长需要预留15万人民币左右。 5. 留学咨询费用 不同顾问和机构的服务费用差异很大,从几万到数百万不等,平均的费用也要在10万人民币。 6. 背景活动的费用 美国顶尖大学在录取学生的时候,不仅要看学业和考试,还想看到学生丰富多彩的课外活动,所以需要留学机构协助学生寻找一些适合的课外活动给学生参加,例如暑校、科研活动或者比赛,这些活动都需要钱的,平均费用也要在15万人民币左右。 总之,这些国内准备金费用加起来也要200万左右。 内外加总,得准备300-400万的费用(颤抖…….)。 众所周知,美国的大学学费还在不停的猛涨,年均两三个百分点的速率。这个速度下去,15年后,学费变为2-3倍。 如果你的孩子小,你还要考虑通货膨胀,费用还要有大幅增长,有兴趣的可以根据smartasset的rate算一下,15年后,估计有1.5倍的增长。 二、怎么储备教育金? 那么问题来了,作为父母,怎么给孩子准备好这笔费用呢?(认真的可以拿小本本记下来~)  1.储蓄 存工资?当然可以,这是比较靠谱的办法。假设你的孩子现在0-13岁,每年存一定的费用。 2.奖学金Scholarship:这是最好的,金额从几千到几万美金不等,只适合学霸,因为只有约1%的概率可以拿到。 3.助学金grants:是政府提供的,申请下来的话是政府资助的,不管什么阶层,都可以在孩子上学的时候申请的,每年一申请!! 4.助学贷款:是负债,连本带息的还,利息不低。一般不建议做这样的负债,给孩子毕业的时候增加很多经济的负担,有的人毕业9年了还没还清。学贷利息从5%到10%不等,数据显示有1/4人的学贷onhold,拖着不还,学贷就像滚雪球一样越滚越多。我们之前把教育金做好,也不至于去申请助学贷款。 5.孩子去打工:对于国际学生来说,可以通过在校内学校餐厅或者实验室打工减轻费用压力,美国是不允许国际学生去校外打工的,但校内打工的机会、赚的钱又非常有限,而且美国本科学业很重,如果花太多时间打工,会影响学业。估计做父母的,也不忍心选择这一条路。 我们来总结一下,除了存工资外,还要给孩子每年申请助学金,如果孩子很优秀的话,记得申请奖学金。万不得已再助学贷款,让孩子去打工,咱们就别考虑了吧。 在深一步研究,可以选择的教育金规划方案有:  UGMA/UTMA未成年人赠予账户:给孩子的名义开一个账号,买股票基金来储蓄,在税上有一点优惠政策,如果超过$2,100就得按父母的所得税的税率征税。这种账户存在风险,因为孩子18岁的时候,账户就要转成你的孩子,18岁的时候不想上学,又成了账户owner,他就可以随便花了,如果没有较好的资金管理能力,恐怕很快就败光了。Coverdell教育金账户:本金和利得只要使用在孩子上学完全免税,但是这个账户存在两个条件,限制1:收入高过一个等级不能开这个账户。中低收入。限制2:任何人都可以往里面存钱,但是一年最多$2,000。且30岁之前必须用掉。529计划:州一级层面的。川普税改之前,大学完全免联邦税的,现在大学、小学、初中、高中都可以免税。增长免税。开户简单,每年最多免税提取1万美元。一种是prepaid plan,但是不是所有的大学都接收这个。一种是saving plan,里面有很多基金可以选来投资,但是有投资风险。缺点就是 a)不是所有的州都有这个计划,b) 必须只能用于教育支出额否则罚款10%,c)里面钱太多的话不利于申请grants。d)费用高,可以选择的基金是比较有限的,都是比较保守的基金投资[4]。详细的优势劣势可以参考下图。 UGMA/UTMA未成年人赠予账户:给孩子的名义开一个账号,买股票基金来储蓄,在税上有一点优惠政策,如果超过$2,100就得按父母的所得税的税率征税。这种账户存在风险,因为孩子18岁的时候,账户就要转成你的孩子,18岁的时候不想上学,又成了账户owner,他就可以随便花了,如果没有较好的资金管理能力,恐怕很快就败光了。Coverdell教育金账户:本金和利得只要使用在孩子上学完全免税,但是这个账户存在两个条件,限制1:收入高过一个等级不能开这个账户。中低收入。限制2:任何人都可以往里面存钱,但是一年最多$2,000。且30岁之前必须用掉。529计划:州一级层面的。川普税改之前,大学完全免联邦税的,现在大学、小学、初中、高中都可以免税。增长免税。开户简单,每年最多免税提取1万美元。一种是prepaid plan,但是不是所有的大学都接收这个。一种是saving plan,里面有很多基金可以选来投资,但是有投资风险。缺点就是 a)不是所有的州都有这个计划,b) 必须只能用于教育支出额否则罚款10%,c)里面钱太多的话不利于申请grants。d)费用高,可以选择的基金是比较有限的,都是比较保守的基金投资[4]。详细的优势劣势可以参考下图。 4. IUL教育金:是很好的策略。拿出来的钱可以免税,不仅有保障,灵活性好,最大的特点:在孩子申请助学金的时候,他不会算成父母的资产或者孩子的资产,不影响申请助学金。 因为这些教育规划方案涉及税务问题,大家也知道,美国的税务问题非常复杂,需要专业人士回答,要想详细咨询,扫描文末险得益彰的code咨询。 为什么选择IUL教育金做规划? 下图可以看到,左侧的部分如Real estate,Trust funds等算作父母的资产,右侧的Life insurance(IUL教育金属于此类)等不算,不影响孩子申请助学金。  所以,大多数父母怎么做的呢?—— 申请助学金,搭配教育金IUL! 我们举个例子,比如你的孩子现在刚出生,你现在30岁(Preferred Plus),你可以购买一个教育金IUL,100万美元面额。也就是说,你每月为孩子存700美元,每年8400美元,15年共存12万6,那么你带来的家庭保障如下:保障了孩子的基本学费,也可以帮助对方结婚置业的时候提供资助,也可以用来自己退休安置,从67岁开始每年领7万美元到100岁,也可以选择作为财富传承929万美元。  如果是多子女家庭,35岁爸爸,3个孩子,每年存1.2万美元,15年存18万美元,可以做到以下:  为什么能做到这样? 因为首先教育金IUL是一种储蓄,耶鲁大学教授Robert Shiller在讲解保险的时候说,现金值保单是一种储蓄手段。  其次,现金值存储后,长周期内(比如10年),在复利的作用下,利滚利,实现资产升值。 爱因斯坦说过,“Compound interest is the 8th wonder of the world. He who understands it, earns it; he who doesn't, pays it.”  复利,简单来说,就是假设你有1万美元,投资了一个年化利率为10%的产品,那么2年后,你有多少钱? 回答是1.21万美元的你,很棒! 那么10年后呢,我来excel算给你,是2.4万美元,  如果每年存1万美元,年利率按10%计算,10年后能拿到多少钱? 答案是159374.246美元,约16万美元(和只存钱的你来比,差了6万,60%)。 怎么算的?简单的计算公式已经不能算了,需要用到函数FV来算,见下图。  这个是IUL保险产品的最basic的原则。 当然,你转念一想,会说,哪里找这么高年利率的产品,又不用承担风险呢? 我们还是要依赖专业的团队帮您规划,推荐适合您的家庭财务状况的产品,做到最低风险下,您可以接受的回报率。 实际上,保险产品的设计非常复杂,在以下3个层面有多重影响因素: 在公司层面:公司的评级,对外国人(华人)友好程度,不同公司的拳头产品不同等;在个人层面:年龄、性别、财务状况、健康状况、个人生活方式等;在产品层面:演示利率的设定依据、产品的CAP、产品的贷款种类选择、贷款利率loan rate、保额、保费、生前福利附加款的选择等。其他方面,不同州的政策也不太一致,而且以上这些条件也在不断的变更,比如近期因为疫情的关系,有些公司在某些方面有所调整。 下一期,我们就深入IUL的内部, 就它的原理展开探讨。  险得益彰©是美东顶尖保险经纪人团队 集CPA、MDRT、Financial Advisor于一体 业务:教育金规划丨家庭保障丨资产配置 【声明:本文参考了相关中英文书籍、文献、政府和行业官网等权威数据,美国保险产品众多、鱼龙混杂,且更新较快,限于本文的时效性,本文仅作为一般教育及参与,不为您据此产生的购买决定负责。如需索取具体数据的来源或探讨咨询,请与险得益彰公众号联系或个人微信号xiandeyizhang联系。敬请批评指正。】 其他系列文章: 【险得益彰©:华人家长怎么买教育金IUL? ——不为某一公司站台,只为每一客户着想】 1. 疫情之下,我们华人家长该怎么办? 2. 险得益彰里都有什么?美国保险行业靠谱吗? 3. 华人家庭的风险管理与保险的关系是什么? 4. 教育金IUL是什么,在美国寿险中的地位是怎样的? 5. 在美国读大学的教育金怎么存?为什么要用IUL做大学教育金规划? 6. 华人家长要知道的事:教育金IUL的税法分析--CPA采访 7. 教育金IUL的产品原理? 8. 教育金IUL的六大特点? 9. 不同保险公司教育金IUL产品有什么不一样?哪些公司不错? 10. 怎么选最适合你的教育金IUL?Living benefit是什么? 11. 教育金IUL核保的关键点是什么? 12. 如果教育金IUL被拒绝了怎么办?交了一半保费不想要了怎么办? 13. 投资策略:怎么设计教育金IUL保单?什么样的保单是好的保单? 14. 怎么避开大坑?失效了怎么办? 15. 其他还有什么可以考虑的保险?定期险、whole life、VUL、 GUL、long term care 、年金险? 16. 客户故事 Case1 可乐妈妈,孩子3岁 17. 客户故事 Case2 西瓜妈妈,孩子10岁,6 岁和4岁 |

【本文地址】

今日新闻 |

推荐新闻 |