当下的洋河到底值多少钱? 去年国信证券的一份研报让我印象深刻,研究员估算出了宁德时代40年后的业绩,能有自信做出这种上帝视角的推测,实在让我叹为观... |

您所在的位置:网站首页 › oppoa59s什么时候出来的多少钱 › 当下的洋河到底值多少钱? 去年国信证券的一份研报让我印象深刻,研究员估算出了宁德时代40年后的业绩,能有自信做出这种上帝视角的推测,实在让我叹为观... |

当下的洋河到底值多少钱? 去年国信证券的一份研报让我印象深刻,研究员估算出了宁德时代40年后的业绩,能有自信做出这种上帝视角的推测,实在让我叹为观...

|

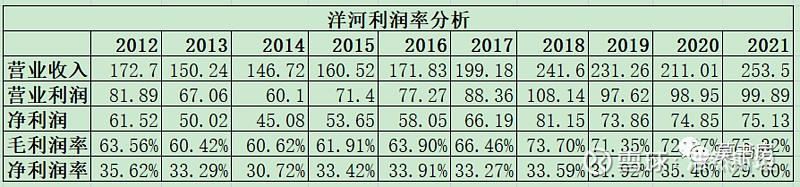

来源:雪球App,作者: 浩然斯坦,(https://xueqiu.com/7368170779/236733502) 去年国信证券的一份研报让我印象深刻,研究员估算出了宁德时代40年后的业绩,能有自信做出这种上帝视角的推测,实在让我叹为观止。企业内在价值不是一道现在就能看到底计算清楚的计算题,而是一幅不断动态展开的画卷。一般来说,我们能大概准确推算的是企业三年之后的情况,再远的时间有太多的不确定性,世界的随机性常常让太遥远的推测,在事后显得非常可笑。 站在当下,三年后的洋河会有怎样的业绩?本文中我给出自己的思考。 行业的预测 2021 年 4 月,中国酒业协会发布《中国酒业“十四五”发展指导意见》,提出的主要目标 :2025 年,白酒产量 800 万千升,比 2020 年增长 8.0%,复合增长率为 1.6%;销售收入 9500 亿元,比 2020 年增长 62.8%,复合增长率为 10.2%;实现利润 2700 亿元,比 2020 年增长 70.3%,复合增长率为11.2%。 这是一份行业内顶级专家们的预测,能成功实现的概率很大。结合前文中提到的行业向高端白酒集中地趋势,有理由相信,头部酒企会实现比这个目标更高一些的增长率。 政府的规划 地处苏北的宿迁并不富裕,洋河所代表的的白酒行业是宿迁市的支柱产业。2021年,洋河上缴了65亿的税收,为宿迁市267.8亿的财政收入做出了重要贡献。洋河及其产业链创造的产值和税收,对当地经济社会的稳定和发展极其重要。 宿迁市洋河新区在2021年8月发布了《宿迁市洋河新区国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,里面写到:“到 2025年,酒类酿造产业规模进一步提升,发展质量进一步优化,力争产业总产值达到 500 亿元以上。” 能写进政府规划的都是严肃目标,从洋河内部提拔上来的前任董事长无法实现这个目标,已经被换掉了,2021年政府直接派来体制内的官员接替他。 2021年1月之前,现任洋河董事长张联东任江苏省宿迁市人民政府副秘书长、宿迁市洋河新区党工委书记,可以肯定地说,张联东是带着2025年实现500亿营收的KPI来的。从宿迁市委市政府的角度看,张联东是不是党的好干部就看能不能在2025年把洋河的产值干到500亿,其他都是浮云。 好马要配好骑师,好船要有好船长。张联东上任以来在岗位上兢兢业业,并且思维开阔,力推的各种改革富有成效,我对他观感非常好,体制内确实有高人。 洋河的步调 2021年8月2日,洋河股份推出了上市以来第一份股权激励措施,《第一期核心骨干持股计划》,激励计划要求,2021年营业收入较2020年增长不低于15%,且2022年营业收入较2021年增长不低于15%。 2021年实际同比增长20.1%;2022年上半年实际同比增长21.6%,预计2022年的实际增长20%左右,管理层比较轻松地实现了股权激励目标。 当初制定的15%的营收增长指标可以作为未来几年的参考,我把年增长率15%定为洋河在2025年前每年增长的下限。 产能和储备 洋河2021年营收253.5亿,白酒销量18.4万吨,吨位价是13.39万元/吨。洋河目前的成品酒设计产能是31.96万吨,如果这些都能卖掉,理论上能产生427.95亿元的营收。 目前洋河基酒储量是61.94万吨,粗略地按照吨位价13.39万元/吨框一下,价值829亿。对于2025年500亿元营收目标来说,洋河的产能和储量都不是障碍。 利润率 下图是洋河过去十年的营业收入、营业利润、净利润、毛利润率、净利润率的统计。

从中计算得出,洋河过去十年的平均净利润率是33%,在30%~36%的区间内波动。 推导 A.如果洋河能实现2025年500亿营收目标,按33%净利润率计算,净利润165亿;按照30%净利润率计算,净利润150亿。 B.如果洋河不能实现2025年500亿营收目标: 情况1,2021年营收253.5亿基础上,2022年营收实际增长20%至304.2亿,之后三年的营收年增长按15%估算,则2025年营收为462亿。按33%净利润率计算,净利润152亿;按照30%净利润率计算,净利润138亿。 情况2,2021年营收253.5亿基础上,2022年营收实际增长未到达20%,只达到股权激励目标,15%,则2022年营收为291.5亿,之后三年的营收年增长按15%估算,则2025年营收为443亿。按33%净利润率计算,净利润146亿;按照30%净利润率计算,净利润133亿。 总结 考虑到洋河在2017-2021的实际复合增长率是6.21%,远低于当时制定的目标,我们需要对最好的预期打些折扣作为安全边际。同时,目前洋河各方面发展顺利,19、20年的困难已经被克服了,历史上的优质上市公司,哪一个不是高速发展几年就停滞一下,然后继续更快的发展?所以我们也没理由过分悲观。 综上,我给洋河2025年的预估净利利润是150±10%。再明确下,我说的2025年净利润150±10%,指的是2025年1月1日至12月31日这365天内洋河创造的净利润,是在2026年3月份洋河发布的2025年年度报告中的净利润。 洋河是优质的一流企业,作为头部酒企有很强的确定性,其合理市盈率定为25~30之间,取27.5,仓位上限为25%。 据此2025年洋河的合理估值为4125亿,当下的理想买点为三年后合理估值的一半=2062.5亿,对应股价约为136元。 如果是新建仓,我会设定理想买点以上的两个10%为梯度,分三次买入。 即164元买入8%,150元买入8%,136元买入8~9%。 对股价比较敏感的,建议164元买入5%,150元买入5%,136元买入15%,或者设定5个梯度买入,或者干脆只在理想买点136元买。 当然,我不建议你只买在理想买点,长期赚钱不靠这个;靠这个,长期也赚不了钱。 投资者在股价下跌到合理区间后开始买入,一路买到理想买点,越跌越买,是合乎逻辑的操作。在自己心理承受范围内,投资者一步一步建仓,最后买到没钱完全正常。现在是难得的进货时候,我相信两三年之后一定会有人顿足捶胸,“我当时为啥没买?!”但投资依靠的只能是事前的事实和逻辑,马后炮没用。 投资者找到优质且简单、能理解的公司,凭借事实和正确的逻辑估算出内在价值的范围,在有便宜可占的时候买入就是,将预测交给上帝和疯子、傻子就好。 因为市场先生是疯的,如果股价从高处落下,很难保证恰到好处只跌到我们的买点,可能还没跌到买点就转头向上,也可能跌到买点后继续直线坠落。没有人知道什么价位是股价的底部。 投资,不应该建立在对可能的小概率失败的躲避上,应该建立在大概率的必然胜利的追逐上。投资不要去等"更低"。我们只关心我们的决策,在决策的时候是不是合理的,不去预测未来,因为没人能预测。 如果不是企业生存土壤盐碱化了(企业盈利能力下降甚至消失),那么买点之后股价的继续下跌,有钱就继续笑纳,没钱或已经买到了仓位上限,呆呆地看着就好。这一关通不过,就不能算是一名合格的价值投资者。 可能有人会问,万一看错了呢? 错了就错了,就是投资旅程中的一个正常坏运气而已,承认自己不是神(即使巴菲特也有看错的时候,但不影响他成为“股神”),淡定承受就好。我们在做投资时并不是上帝视角,而是根据眼前可见的所有信息对未来做大概率的合理判断,根据新的信息的出现进行贝叶斯式调整。通过分散投资、闲钱投资、不上杠杆、按确定性分配仓位、严格按照提前设定好的加仓步骤机械操作,将时间拉长一点看,就算错了事后看也是小风浪,是属于长期向上过程中的小波澜,不影响我们最终变富。 $洋河股份(SZ002304)$ @巍巍昆仑侠 @DeepSleeper11 @商业迷刀刀 @真是个苏呆子 |

【本文地址】

今日新闻 |

推荐新闻 |