AR模型 |

您所在的位置:网站首页 › ma模型的均值推导 › AR模型 |

AR模型

|

AR模型:

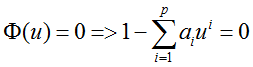

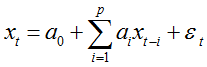

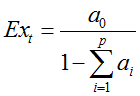

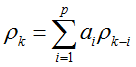

具有如下结构的模型称为p阶自回归模型,简记为AR(p):

AR(p)模型有三个限制条件:  。保证模型的最高阶数为p。

随机干扰项序列 。保证模型的最高阶数为p。

随机干扰项序列

为零均值白噪声序列。

当期的随机干扰项与过去的序列值无关,即: 为零均值白噪声序列。

当期的随机干扰项与过去的序列值无关,即:

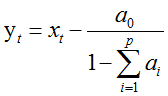

中心化AR(p)模型:

中心化AR(p)模型:

当a0=0时,自回归模型称为中心化AR(p)模型。非中心化AR(p)模型可以通过下面的变化转换为中心化AR(p)序列。

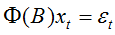

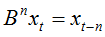

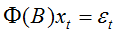

引进延迟算子B:

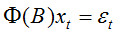

则中心化AR(p)模型可以简记为:

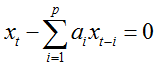

将AR(p)模型看作一个非齐次线性方程:

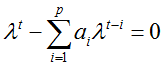

由线性差分方程的相关理论可以知道齐次线性方程

其中 可以证明AR(P)模型的自回归系数多项式方程

的特征方程: 的特征方程:

因此,

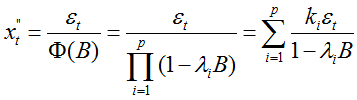

由此可以得到一个特解:

的通解: 的通解:

要使得AR(p)模型平稳,即要求对任意的实数{ci},都有

即可得到AR(p)平稳的充要条件:

上面的条件实际上就是要求AR(p)模型的p个特征根都在单位圆内。由特征根与自回归系数多项式的根成倒数的性质,也即

在AR(p)模型等式两边取均值:

由平稳序列均值为常数,以及{

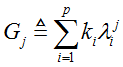

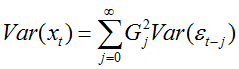

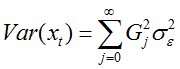

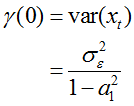

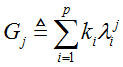

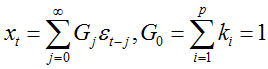

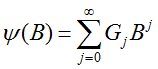

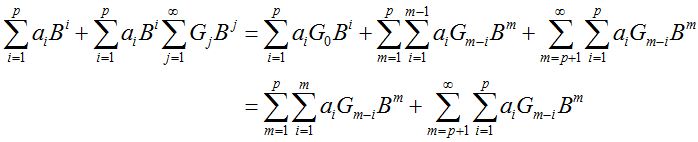

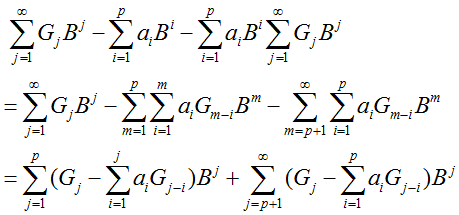

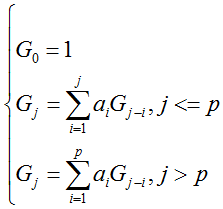

中心化的AR(p)模型均值为0. 方差:求AR(p)模型的方差需要借助Green函数,附录中给出了详细推导。

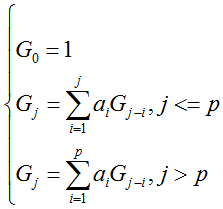

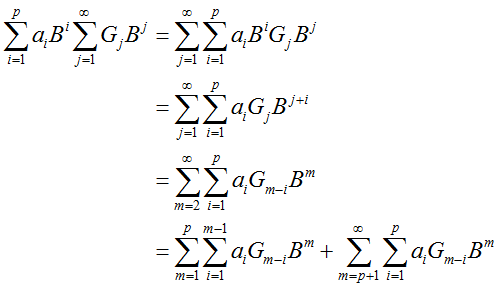

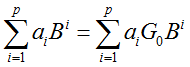

Gj函数的递推公式如下:

则:

由于{

可以很容易得出此时格林函数的递推式:

对中心化AR(p)模型两边同乘

由AR(p)模型的限制条件3有

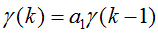

故可以得到自协方差函数的递推公式:

AR(1)的自协方差函数递推关系式为:

又

所以:

由于自相关系数和自协方差有如下的关系:

可以得到自相关系数的递推式:

令 记

则

展开整理:

又:

且:

整理后两项

所以:

有:

由待定系数法可以得到Green函数的递推式:

|

的通解为:

的通解为:

为特征方程的p个特征根。

为特征方程的p个特征根。  的根是齐次多项线性差分方程

的根是齐次多项线性差分方程 的特征根的倒数。

的特征根的倒数。  可以因子分解成:

可以因子分解成:

的根都在单位圆外。

的根都在单位圆外。

}为白噪声序列可得:

}为白噪声序列可得:

}是白噪声序列,方差相等,

}是白噪声序列,方差相等,

,再求期望有

,再求期望有

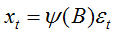

,称为Green函数,则

,称为Green函数,则

,

,

【本文地址】