【新时代宏观】怎么看美国ISM和Markit制造业PMI的背离? 点击上方蓝字关注 更多精彩持续推送正文1、怎么看美国ISM和Markit制造业PMI的背离? ... |

您所在的位置:网站首页 › markit制造业pmi和ism制造业指数 › 【新时代宏观】怎么看美国ISM和Markit制造业PMI的背离? 点击上方蓝字关注 更多精彩持续推送正文1、怎么看美国ISM和Markit制造业PMI的背离? ... |

【新时代宏观】怎么看美国ISM和Markit制造业PMI的背离? 点击上方蓝字关注 更多精彩持续推送正文1、怎么看美国ISM和Markit制造业PMI的背离? ...

|

来源:雪球App,作者: 新时代宏观,(https://xueqiu.com/7451239440/137009931)

点击上方蓝字关注 更多精彩持续推送

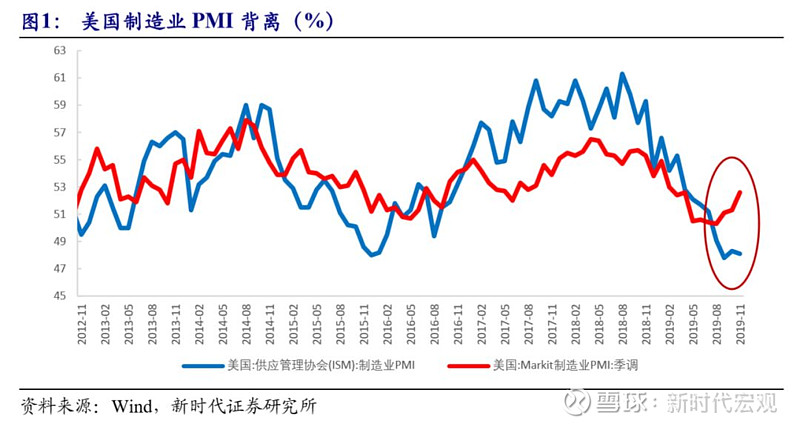

正文 1、怎么看美国ISM和Markit制造业PMI的背离? 12月3日,美国11月ISM和Markit制造业PMI数据相继公布。数据显示,美国11月ISM制造业PMI超预期回落至48.1%,连续4个月位于荣枯线以下,不及前值48.3%和预期49.2%。反观Markit制造业PMI终值则表现强劲,超预期回升至52.6%,高于预期和前值的52.2%。那么美国ISM和Markit制造业PMI数据为什么出现背离?背离时更应关注哪个? 从2012年以来的总体走势来看,两种PMI指标的走势大体一致。但很明显能看出,ISM制造业PMI的波动幅度和区间较Markit制造业PMI更大。在2017年和2018年,ISM指数明显高于Markit指数,而从2019年年中开始,美国ISM和Markit的制造业 PMI数据就出现了趋势上的背离,ISM指数走低而Markit指数回升。目前Markit制造业PMI高于ISM制造业 PMI,是有记录以来的最高水平。两者之间的差异主要是由于样本选择和调查统计方式上的差异。

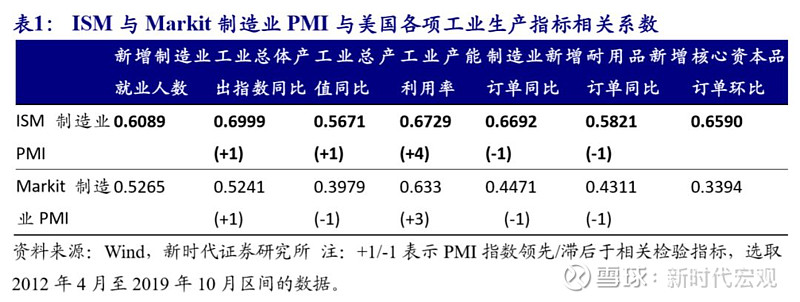

在样本选择方面,两者在样本选取和覆盖范围上有区别。总体来看,ISM样本范围较小,结果更偏主观;而Markit样本范围较大,结果更偏客观。在样本选取上,ISM数据关注的是规模较大的跨国公司(larger multinationals),而IHS Markit调查的是不同公司规模的代表性组合(representative mix of company size),且仅限于美国当地工厂。ISM更能反映较大公司的业务状况,而中小企业的代表比例较低;相比之下,Markit的调查则包含各种规模公司的适当组合。这意味着2019年年中以来,以美国为中心的中小企业的表现要优于大型国际企业。 两者覆盖的样本范围和调查对象也不同。ISM根据对400多家企业的采购主管进行商业调查来编制,而Markit则根据对美国800多家企业的实际业务状况(factual information)调查结果来编制,Markit的样本量几乎是ISM的两倍。此外,ISM是对于意见或期望的调查,其调查结果更偏主观;而Markit只询问事实信息,其调查结果与经济的官方结构密切相关。采购主管对于经济变化的感知更为灵敏,甚至领先于实际数据,这也在一定程度上解释了两个PMI指数为什么背离。今年以来,在全球经济增速放缓、贸易局势不确定的背景下,市场对于经济前景的主观情绪是担忧的,ISM通过对企业采购主管调查得出的主观结果偏弱;然而美国经济基本面数据表现相对稳健,Markit通过实际业务操作状态得出的调查结果则更加平稳。 在指数统计编制方式上,两个指标构建的组成部分相同,但对于每个部分赋予的权重不同。两项调查都使用了扩散指数的计算方式,即50%(荣枯线)表示与前一个月相比没有变化。两者构建的PMI指标源自5个独立调查问题,包括制造业产出、新订单、制造业就业、库存以及供应商交货时间。但需要注意的是,ISM使用的是这5个组成部分的平均值,即给每个部分赋予的权重相同;而Markit则给前瞻性组成部分赋予更高的权重,即新订单(30%)、制造业产出(25%)、制造业就业(20%)、供应商交货(15%)、库存(10%)。这些权重的区别可能是导致两个PMI之间差异的原因之一。此外,Markit指数编制还使用了特定的季节性调整,每月计算一次,使其数据更为平滑。 此外,尽管美国11月Markit制造业PMI展现的信息更为乐观,但数据公布当日美股出现大幅下跌,市场做出了更为悲观的解读,表明美国市场对ISM制造业PMI的关注度更高。一部分原因是由于ISM数据存在的时间更长,美国市场对ISM数据更加熟悉、更为依赖。并且有一些美国经济学家倾向于认为ISM PMI和其他制造业指标关系更密切,那么事实是否真的如此? 我们分别计算了ISM和Markit的制造业PMI与美国各项工业生产指标之间的交叉相关系数,来验证两种制造业PMI与工业生产指标之间的相关性差异。检验结果(表1)表明,ISM制造业PMI与此次检验的各项指标的相关性比Markit制造业PMI的相关性更强。并且ISM制造业PMI领先于工业总体产出指数同比、工业总产值同比以及产能利用率,而制造业PMI相对于制造业新订单同比和耐用品新增订单同比则是滞后变量。

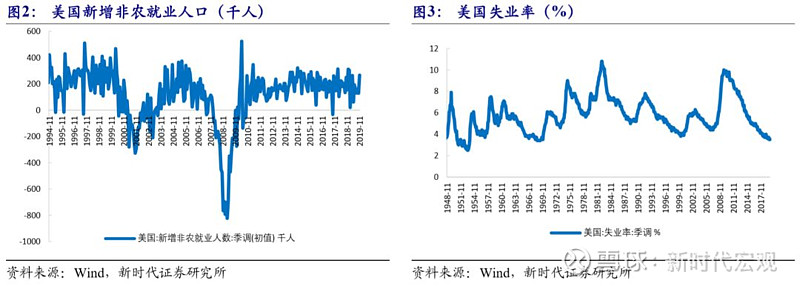

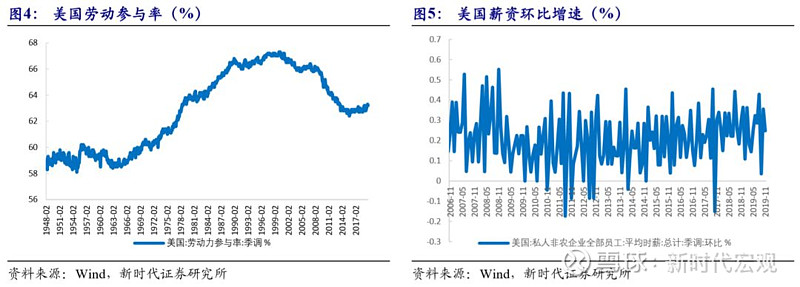

相较于11月ISM制造业PMI分项中新订单和新出口订单均较10月显著回落,Markit公布的报告相对乐观,Markit调查得出的产出和新订单指数升至近10个月的高点,反映国内外客户的需求都在增强。而美国制造业新订单、耐用品新订单和核心资本品新订单同比均下滑,表明需求仍未显著回升,这与ISM对订单的描述相一致。Markit数据虽表现较好,但其也在报告中警告称,商业信心仍旧低迷,全球贸易局势和美国政治的不确定性可能导致美国经济(制造业)放缓,生产者和消费者都可能推迟企业投资和支出,进而导致私人资本支出和消费者支出减弱,令美国经济承压。 美国11月新增非农就业人数超预期向好,制造业新增就业5.4万人,但ISM制造业就业指数却回落至46.6%,位于收缩区间。但这两个看似矛盾的数据其实并不明显背离。美国11月制造业就业人数回升,主要是由于此前罢工的通用汽车工人在10月底复工,拉动汽车及零部件行业就业人数大幅回升4.1万人。而ISM对覆盖 18个行业的400多家企业的采购主管进行调查,且不是针对就业人数的调查,只是询问就业人数较上月是否变化。因此,制造业新增就业人数和ISM制造业就业指数背离,只能说明通用汽车就业较上月增加,但是更多的制造业企业就业人数较上月减少,但由于通用汽车新增就业人数较大,导致整体制造业的就业人数在上升。 ISM制造业PMI具有一定的前瞻性,而且虽然美国制造业增加值占GDP比重不大,但是很有代表性。目前ISM制造业PMI指数自2018年9月开始下降,而且目前已连续四个月低于荣枯线,这也和美国生产指数增速从2018年四季度开始下滑、2019年9月以来为负,以及产能利用率自2018年末开始下相符合,这意味着美国经济周期确实存在向下调整的风险。不过,美国劳动力市场韧性仍存,薪资增速稳健增长,将有助于拉动消费增长,未来消费支出仍将是美国经济的重要支撑,加上降息的刺激作用,美国经济或不至于陷入严重衰退。 2、国外经济形势一周综述 美国11月非农就业报告表现超预期向好,表明美国就业市场依旧强劲。美国11月非农就业人口超预期增加26.6万人,10月和9月的数据分别上修至15.6万人和19.3万人,共计上修4.1万人,修正后近三个月平均每月新增就业人口20.1万人,为近十个月以来的新高。分行业来看,制造业新增就业大幅回升5.4万人,扭转此前的负增长,反映了罢工工人的回归,其他行业中卫生保健(+4.5万)、休闲娱乐(+4.5万)和专业技术服务(+3.1万)的就业机会显著增加,而采矿业就业机会则减少7000。此外,美国11月失业率降至3.5%,略低于预期和前值的3.6%;每小时工资同比涨幅3.1%,略高于市场3.0%的预期;劳动参与率小幅回落至63.2%。 欧元区三季度GDP年率以及就业人数修正值与预期相符,但10月零售销售月率超预期下行。在欧元区面临全球贸易局势趋紧、英国脱欧不确定性的情况下,欧元区经济前景仍不乐观。欧元区三季度GDP年率修正值录得1.2%,持平前值和预期。欧元区10月零售销售环比下行0.6%,远不及前值0.1%和预期-0.3%,创2019年以来的最大降幅。其中,家庭支出对欧元区经济的贡献最大,政府支出和资本投资都带来正向贡献,而贸易和库存变动则是负贡献。此外,欧元区制造业小幅回暖,欧元区11月制造业PMI小幅升至46.9%,高于预期的46.6%,但仍处于收缩区间,主要受信心改善并且新订单下滑放缓的提振。

3、汇率走势一周综述

美元指数上周下行0.6042 %收至97.6866。特朗普弹劾案持续发酵,美国11月ISM制造业PMI和非制造业PMI超预期回落、11月ADP就业人数表现疲软,令美元指数承压回落。上周欧元兑美元上行0.3630 %,收报1.1059;英镑兑美元上行1.6084%,收报1.314。 美元指数回落,人民币兑美元升值。截至12月6日,美元兑人民币即期汇率收至7.0340,一周下行109BP;美元兑人民币汇率中间价收至7.0383,较前一周上行85BP;美元兑离岸人民币汇率收至7.024,较前一周下行84BP;12个月期美元兑人民币NDF收至7.1168,较前一周下行4BP。 4、商品价格走势一周综述 4.1、商品指数悉数上行

上周,南华商品价格指数全面上行。南华商品指数上行1.01%至1488.08,分项中,南华贵金属指数上行0.73%;南华工业品指数上行0.86%;南华金属指数上行0.37%;南华农产品指数上行1.45%;南华能化指数上行1.32%。此外,CRB现货综合指数上周上行0.84%至387.47。 南华贵金属指数上行0.73%至602.48。上周前半周受全球避险情绪升温,ISM制造业PMI连续超预期下滑导致市场对美国经济前景担忧,美股大跌,支撑贵金属价格走高。之后基本面情绪有所好转,避险情绪回落,美国11月非农就业数据表现超预期向好,利空贵金属价格。 金属价格涨跌互现,南华金属指数上行0.37%至3340.63。钢材库存及高炉开工率回升,供给端扩张,利空钢价。中美贸易局势有所缓和,市场情绪好转,利多铜价。 能化类商品价格涨跌不一,南华能化指数上行1.32%至1310.62。钢厂焦炭库存大幅下行,需求提升,利多焦价。电厂煤炭库存堆积,利空煤炭价格。美国原油库存超预期减少,中美贸易局势有所好转,市场情绪好转,OPEC+同意加大减产力度,原油价格回升。 上周农产品期货价格多数上行,南华农产品指数上行1.45%至780.04。中美贸易谈判积极信号释放,利空豆粕价格。

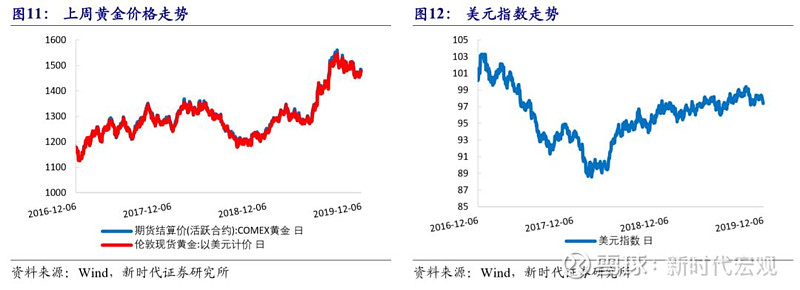

4.2、国际黄金价格走低

上周国内国际黄金价格走势不一致,SHFE黄金价格上行1. 01%,收于339.10元/克;COMEX黄金价格下行0.4%,收于1464.50美元/盎司。上周前半周受全球避险情绪升温,ISM制造业PMI连续超预期下滑导致市场对美国经济前景担忧,美股大跌,支撑贵金属价格走高。之后基本面情绪有所好转,避险情绪回落,美国11月非农就业数据表现超预期向好,利空贵金属价格。

4.3、金属价格涨跌互现

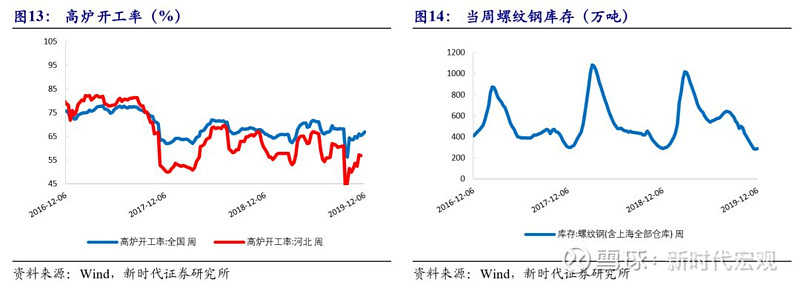

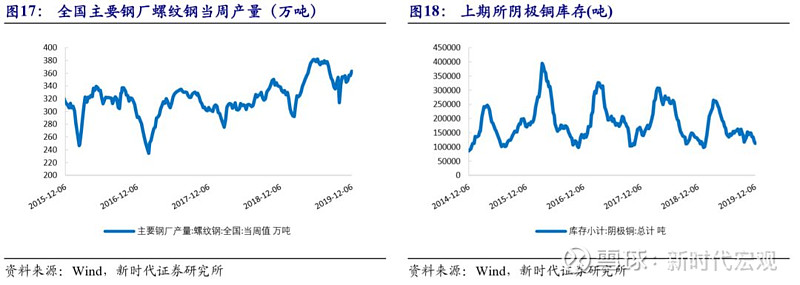

上周SHFE螺纹钢价格下行0.96%,收于3620元/吨。钢材库存及高炉开工率回升,供给端扩张,利空钢价。截至12月6日,全国螺纹钢库存升至288.81万吨,全国主要钢材品种库存降至756.05万吨,全国高炉开工率升至66.85%。上周DCE铁矿石期货价格收于646元/吨,下行0.69%。铁矿石港口库存回落,截至11月29日,铁矿石港口库存降至12,343.88万吨,环比下行0.32%。 SHFE铜价格上行0.96%,收于47320元/吨。国内外铜价走势一致,LME铜价格上行2.47%,收于6025美元/吨;COMEX铜价格上行3.27%收于2.75元/磅。中美贸易局势有所缓和,市场情绪好转,利多铜价。截至12月6日,上期所有色库存中阴极铜库存降至11.26万吨;LME铜库存降至193,800.00吨。

4.4、能源化工产品价格涨跌不一

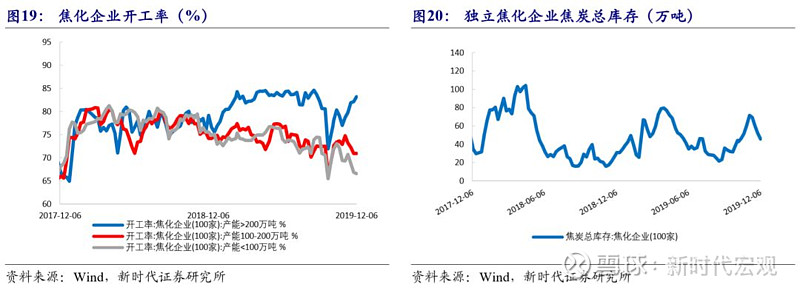

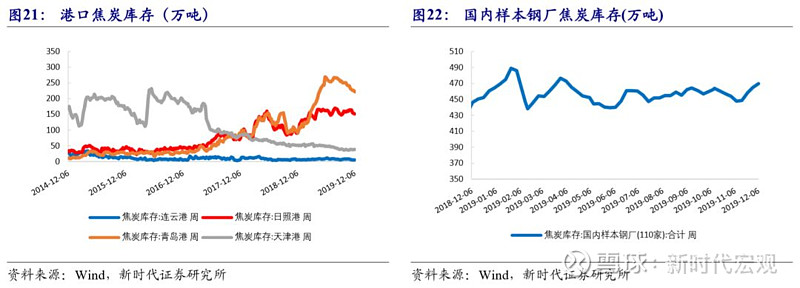

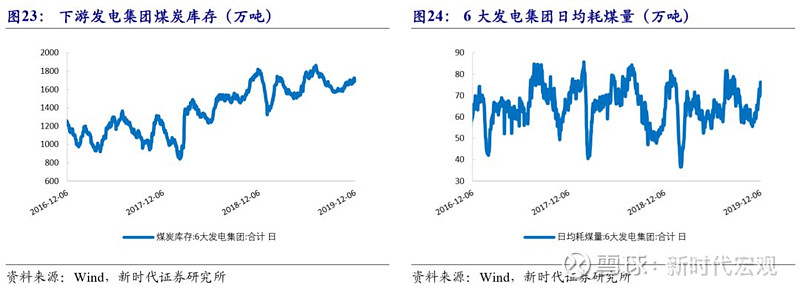

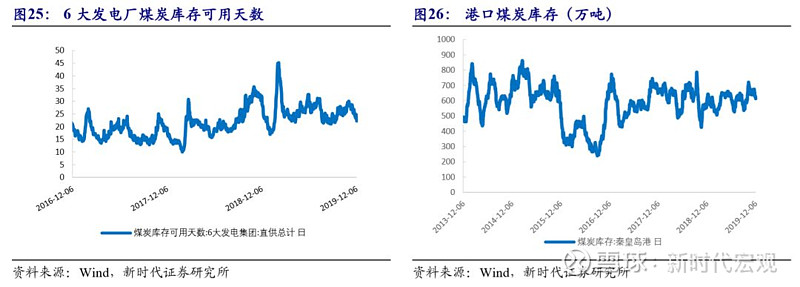

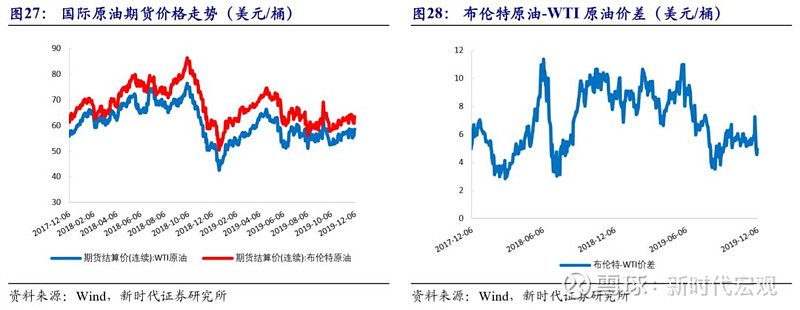

焦炭价格上行1.3%收至1873.50元/吨。钢厂焦炭库存大幅下行,需求提升,利多焦价。截至12月6日,全国100家焦化企业焦炭总库存下行至45.74万吨,国内110家样本钢厂焦炭库存回升至469.64万吨,产能高于200万吨的100家焦化企业开工率升至83.17%。整体来看港口库存回落5.5万吨,截至12月6日,天津港库存维持在38万吨,连云港库存维持在5万吨,日照港库存降至151万吨,青岛港库存降至222万吨。 动力煤价格上周下行0.18%,收于552.8元/吨。电厂煤炭库存堆积,利空煤炭价格。截至12月6日,六大电厂日均耗煤量升至76.28万吨,六大发电集团煤炭库存合计升至1,696.18万吨,六大电厂煤炭库存可用天数降至22.24天;此外,秦皇岛港库存降至644.50万吨。 上周INE原油价格下行1.19%,收至458元/桶。国际原油方面,ICE布油价格上行5.83%收至64.27美元/桶;NYMEX原油(WTI原油)价格上行6.59%收至59.07美元/桶。美国原油库存超预期减少,中美贸易局势有所好转,市场情绪好转,OPEC+同意加大减产力度,原油价格回升。美国原油库存方面,截至11月29日当周,美国EIA原油库存减少485.6万桶,预期减少148.6万桶,前值增加157.2万桶;美国API原油库存减少372万桶,预期减少179.8万桶,前值增加360万桶。

4.5、农产品价格多数上行

上周,农产品期货价格多数上行。DCE豆粕期货价格上周下行0.72%,收至2749元/吨。中美贸易谈判积极信号释放,中美贸易局势预期向好,利空豆粕价格。 【欢迎交流】 邢曙光 18046221202 钟奕昕 18070182515 END 新时代证券宏观研究团队

特别声明 《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,新时代证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。 因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。 分析师声明 负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及新时代证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。 公众号ID:新时代宏观 感谢您的关注!此公众号为新时代宏观研究团队授权稿件,如需转载,请注明出处。 喜欢本篇内容请给我们点个在看

|

【本文地址】

今日新闻 |

推荐新闻 |