新LPR机制与银行风险定价能力:银行要确保生成合理的LPR |

您所在的位置:网站首页 › lpr机制 › 新LPR机制与银行风险定价能力:银行要确保生成合理的LPR |

新LPR机制与银行风险定价能力:银行要确保生成合理的LPR

|

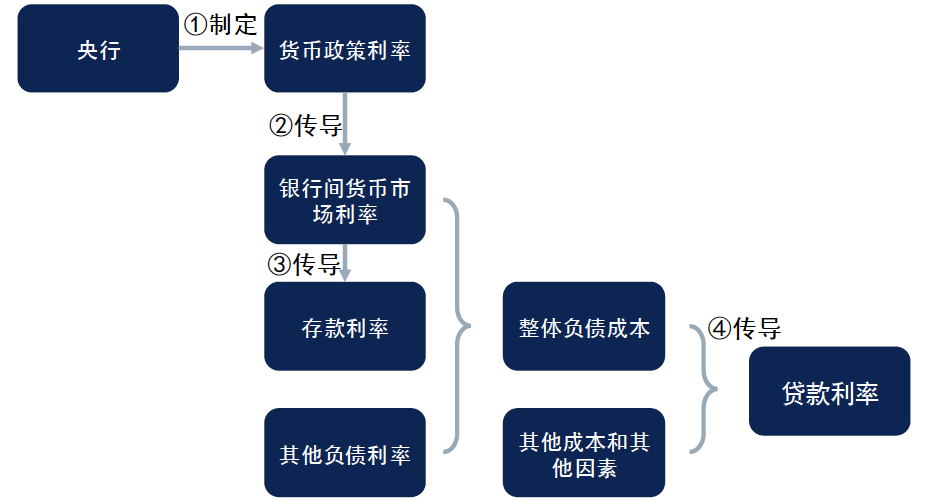

接下来,政策利率的变动传导到银行间市场。央行对政策利率进行调整后,会导致银行间市场利率(主要是货币市场利率)发生同向变化。银行间市场会选择一些重要的利率品种作为定价基准,从而形成一套覆盖不同期限的收益率曲线。这些利率便成为银行开展各种业务(包括存贷款)时的定价参考。 第三步是货币市场利率传导到存款利率。对银行来讲,存款和同业负债都能实现融资的目的,套利机制的存在使得这两种融资方式的成本理论上应该是十分接近的,因此当政策利率下降导致货币市场利率下降后,存款利率也应该跟随下降。这一步至关重要,因为它实现了从银行间市场向实体经济的跨越,将银行与实体经济联系起来,从而使得央行的货币政策能够对实体经济产生影响。 最后,同业融资利率和存款利率的变化一起影响银行的贷款利率。当一家银行的同业负债利率和存款利率同步下降后,整体融资成本就降低了,这时候银行便可以通过降低贷款利率与其他银行争抢客户,使得负债端利率下降向资产端传导。贷款利率发生变动之后,便可以影响企业和居民的投资行为和消费行为,从而影响经济的总体供需和总产出。 通过前述四个步骤,央行实现了“政策利率→货币市场利率→存款利率→贷款利率”的顺利传导,从而使得货币政策调整能够影响到实体经济。而且在前述整个传导机制的过程中,其实没有提及存款基准利率和贷款基准利率,也就是说,如果货币政策传导途径是顺畅的,完全不需要存贷款基准利率,就能实现存贷款的市场化定价。 图1 理想化的利率传导模型

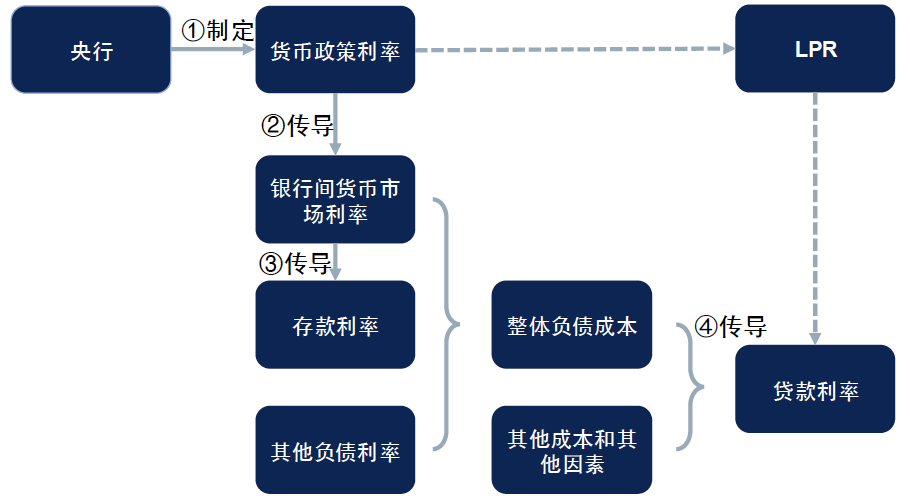

资料来源:国信证券经济研究所整理 当然,前述机制能够顺利运作的前提是每一步都如描述的那样顺畅传导,但现实中的传导路径并不通畅,导致存贷款利率的变动依然需要依赖存贷款基准利率的直接调整。导致这种现象的原因是多方面的,最重要的是第三步和第四步的传导被淤堵。 首先是货币市场利率向存款利率的传导被阻碍。现实世界中,由于存款的稳定性比同业负债好、流动性风险更小,因此不管是银行也好还是监管部门也好,都尤其强调存款的重要性。这种存款与同业负债之间的异质性使得两者之间的套利机制难以发挥作用,导致货币市场利率向存款利率传导受阻。 二是贷款难以完全科学定价,因此负债成本向贷款利率的传导受阻。我国大部分贷款原则上已经实现了完全市场化定价,理论上讲,如果所有银行都熟练掌握了科学的贷款定价方法,那么贷款基准利率早已失去意义。然而在实际业务中无法达到理论般完美,比如受人为因素影响,总行下达的FTP价格可能会偏离科学数据过多,或者基层业务人员业务水平有限、考核机制设定不合理等,导致基层客户经理做出有背理论的定价。因此,科学的银行内部定价机制和内部业绩考核激励机制,也是使利率机制畅通的关键。 前述因素再加上其他方面的一些摩擦,阻碍了政策利率向贷款利率的传导,而且这些障碍也很难在短时间内快速打通,但目前降低信贷利率的任务又比较紧迫,因此,通过改革LPR形成机制,将贷款利率直接与货币政策利率、货币市场利率进行一定程度的关联,相当于直接越过了这些传导途径中的障碍,直接实现政策利率对贷款利率的引导。这两者之间虽不是精准的量化关系,但一定程度上也有助于减少传导阻碍、改善传导效率。 图2 新LPR机制下的利率传导模型

资料来源:国信证券经济研究所整理 三、银行信贷风险定价是LPR的核心 在新的贷款利率定价机制下,首先要确保生成合理的LPR,因此,银行——主要是指报价行——首先要掌握良好的定价能力,而所有银行也需要掌握有效的风险定价能力,以便在LPR基础上给其他贷款客户进行合理定价。 现行的贷款定价模型较多,较有代表性的是成本加成法,即: 贷款定价=资金成本+业务成本+风险溢价+合理利润 当然,实际运作中算法会更加精细,这里主要是用该公式来说明定价的原理。暂时不考虑其他因素,仅从简化的公式来讲,决定贷款定价的主要是四大成本:资金成本、业务成本、风险溢价(风险成本)、合理利润(资本成本)。 这其中,资金成本由银行的负债成本决定,而业务成本、合理利润较为刚性,因此剩下的风险溢价成为了贷款定价的关键,而风险溢价也是波动性较大、不易把握的变量。因此对银行而言,如何对一家企业或一个个人进行合理的风险评级、给出合理的风险溢价,成为贷款定价的核心。 四、政策建议 首先,在报价上要进一步明确最优客户的界定。LPR18家报价行有大银行也有小银行,各自的最优客户差别较大。其他银行以LPR为基准进行贷款定价时,不容易把握什么样的客户属于LPR所定义的最优客户。建议进一步明确各家银行最优客户的界定,也可以探索由监管部门统一规定一类符合某些特征的客户作为所有银行的最优客户,以增强LPR的权威性。 其次要尽快督导银行建立成熟的贷款定价机制。银行内部价格测算不准、机制传导不畅,导致银行内部无法建立合理的贷款定价机制,从而无法形成内部顺畅的利率传导机制,需要尽快解决。 第三,要引导各类银行实施差异化战略。要顺应经济规律,引导中小银行更加积极地参与小微、个人等普惠金融业务。随着大中型企业转向直接融资,大银行目标客群可能会下沉到小微企业或个人,而引导中小银行及早布局普惠金融业务,有助于提前做好应对措施,防止银行现在蜂拥而上做大企业、未来蜂拥而上做小微,导致供需失衡,引发行业风险。 完 作者:王剑、陈俊良,国信证券股份有限公司经济研究所 原文《新LPR机制与银行风险定价能力》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2019.11总第217期。 LPR新政后的利率“合轨”探讨 关注一下,精彩不停返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |