回顾过去11年中信资源 |

您所在的位置:网站首页 › karazhanbas油田 › 回顾过去11年中信资源 |

回顾过去11年中信资源

|

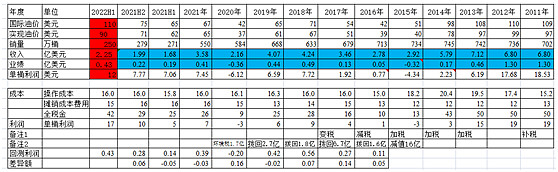

来源:雪球App,作者: 我思--故我在,(https://xueqiu.com/3607948896/220592434) 中信资源主要经营范围为石油和铝,其中石油板块共3个油田,主要油田为2007年取得的位于哈萨克斯坦的卡拉赞巴斯油田,该油田公司持有份额50%,2021年权益产油数量为700万桶,销售数量为550万桶,产销率只有78%,占公司石油板块产量的70%以上,但2021年贡献利润只有3亿港币,不及国内月东油田(权益产能230万桶,贡献业绩6亿港元),2021年下半年油价大涨,公司卡拉赞巴斯油田实现油价71美元,上半年实现油价62美元,全年油价65元,全年实现利润3亿港元,在大宗商品大涨的情况下,分析该油田过去历史数据,管中窥豹,觉得挺有意思。本人从过去该公司11年年报中归纳总结,分析该油田未来可能业绩,顺带一点感悟。 一、先说结论 如果2022年国际油价全年在90美元以上,该油田预计利润为7亿港元,考虑到油价波动,汇率变动,环保成本提高,预计上下浮动范围为30%。 二、卡拉赞巴斯油田历史概况 该油田为老油田,2007年中信资源竞标取得,目前已开采20年以上,年产石油在1500万桶左右,目前该油田探明储量为1.67亿桶,合同到期日为2035年; 过去11年该油田业绩如下

说明:公司业绩已对拨备及冲回进行了还原处理,从过去11年业绩看出,公司产量比较稳定,业绩主要受四大因素影响: 公司业绩第一大影响因素为油价,成本变化不大(不考虑减值冲回因素),油价不同对应不同税收水平,同时公司在低油价时计提减值,高油价时逐步冲回; 第二大因素为税率变化,2013年到2015年政府加税,16年减税,同时伴随清查以前年度得超额税金,2019年要求缴纳1.7亿港币环境税金;麻烦不断; 第三大因素为哈国货币贬值,10年间贬值1倍,一年贬值30%,直接影响油田操作成本,下图为哈国货币最近6年对美元贬值,贬值有利于公司操作成本降低;

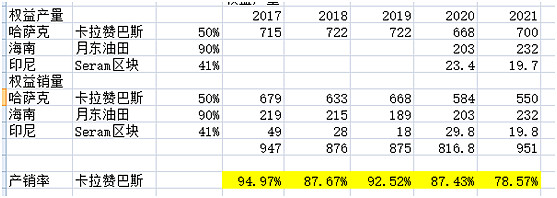

第四大因素是产销率,估计是老油田,还是其他因素影响,产销率逐年下降,单位成本有所提高,产销率下降原因不详,过去5年产销率如下:

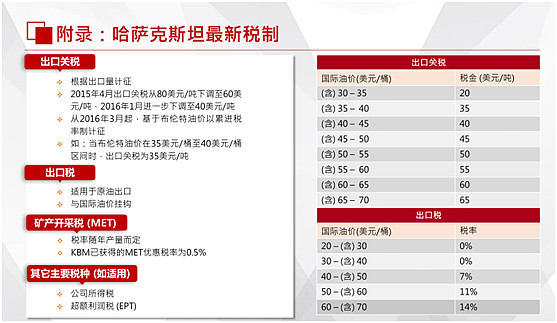

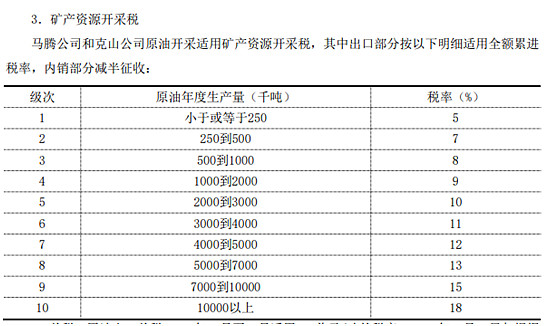

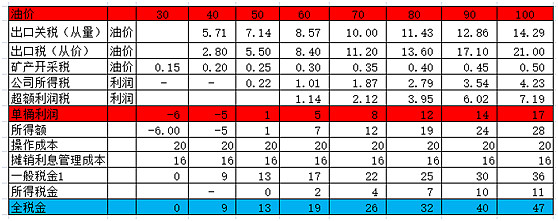

三、利润税金数据推导过程 推导基础数据假设如下: 操作成本:20美元/桶 摊销及管理费用: 16美元/桶 税金:出口税——按收入计算(和油价相关) 出口关税——按出口数量计算(和油价相关) 矿产资产开采税——取优惠税率0.5%(正常按开采规模计算) 企业所得税——根据所得额计算,所得税按15%税率计算, 超额所得税——根据超额计算,税率20%,25%,30% 公司业绩会纪要发布税率情况:

洲际股份年报披露得哈萨克斯坦出口收益税、矿产资源开采税、超额利润税如下:

总之相当复杂,特别是超额利润税,哈萨克政府一直在清查,多次论证补税;每次都是几千万港币差额,本人根据上述资料和自己对税收得理解,大致估算不同油价下单桶油对应得全口径税额和利润如下:

根据上述本人原创估计数据,估算中信资源卡拉赞巴斯油田2022H1, 对应实现油价90美元,每桶利润14(利润)*0.03(销售量)*7.84(港币美元汇率)=3.3亿港币,上下浮动30% 四、一点感悟 最近一段时间,本人专注对煤、铜、石油等资源股的分析研究,看了一些公司在赞比亚和刚果金、安哥拉、哈萨克斯坦、美国开采资源的经历,感觉在国外开采资源真不容易,大宗资源价格、税收、环保、汇率、融资、社区关系、政党变更,国家关系,很多事情即便央企也很难搞定,投资国外的矿业上市公司,回顾他们过去10年的经历,风险真的不容小觑! 原创不易,数据仅供参考,很多是个人理解,不作投资推荐,欢迎私我讨论交流!共同提高! |

【本文地址】