【东吴电子 谢恒】行业深度:议价能力提升,消费电子进入盈利能力改善周期 提示:点击上方"东吴电子团队"↑免费订阅本刊投资要点前言 手机创新不断,BOM成本持续上升,行业最赚钱... |

您所在的位置:网站首页 › ipadmini降价周期 › 【东吴电子 谢恒】行业深度:议价能力提升,消费电子进入盈利能力改善周期 提示:点击上方"东吴电子团队"↑免费订阅本刊投资要点前言 手机创新不断,BOM成本持续上升,行业最赚钱... |

【东吴电子 谢恒】行业深度:议价能力提升,消费电子进入盈利能力改善周期 提示:点击上方"东吴电子团队"↑免费订阅本刊投资要点前言 手机创新不断,BOM成本持续上升,行业最赚钱...

|

来源:雪球App,作者: 谢恒,(https://xueqiu.com/6557214314/108451867)

投资要点

前言 手机创新不断,BOM成本持续上升,行业最赚钱的是三星,OLED屏和存储芯片供不应求,手机大部分成本的上升是这两部分的贡献,同时也对其他零组件的价格造成挤压,影响了其他供应商盈利能力。我们认为,未来一年将看到这个格局大幅缓解。 【1】屏和存储持续涨价,延长了换机周期,挤压了其他组件利润 手机的售价提升延长了消费者换机周期,根源在于屏、存储等涨价以及其他零组件创新使得成本不断增加,而屏和存储的涨价甚至挤压了其他组件的价格。 【2】我们认为屏和存储将进入降价周期 通过产能分析,我们认为未来一年屏和存储将进入降价周期,最近的产品价格也提供了部分验证。屏和存储降价后国内消费电子企业盈利能力有望增强,同时,手机品牌也将通过提升整机性价比来提振销量。 【3】创新依旧是消费电子主轴 消费电子依旧创新纷呈,我们认为这些值得期待:1)三摄和3D Sensing;2)屏和指纹识别等。我们坚定看好下半年消费电子的复苏行情,首推光学创新,重点关注水晶光电、欧菲科技和舜宇光学,消费电子行业的立讯精密、信维通信、顺络电子我们也坚定推荐。 风险提示:全球智能机销量下滑;存储、屏等价格继续上涨;3D Sensing、Notch屏、光学/超声波指纹等渗透缓慢。

正文

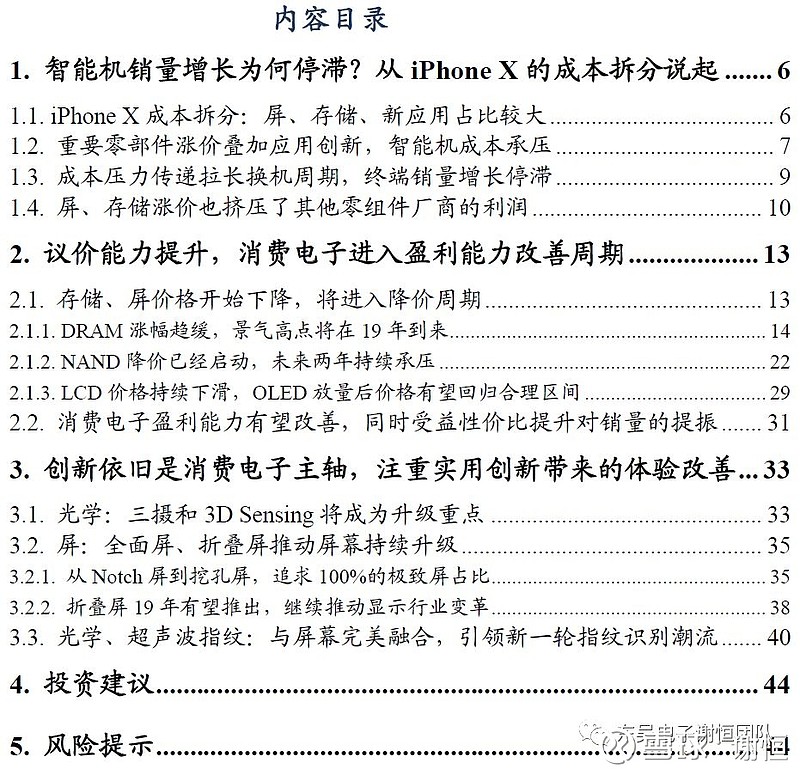

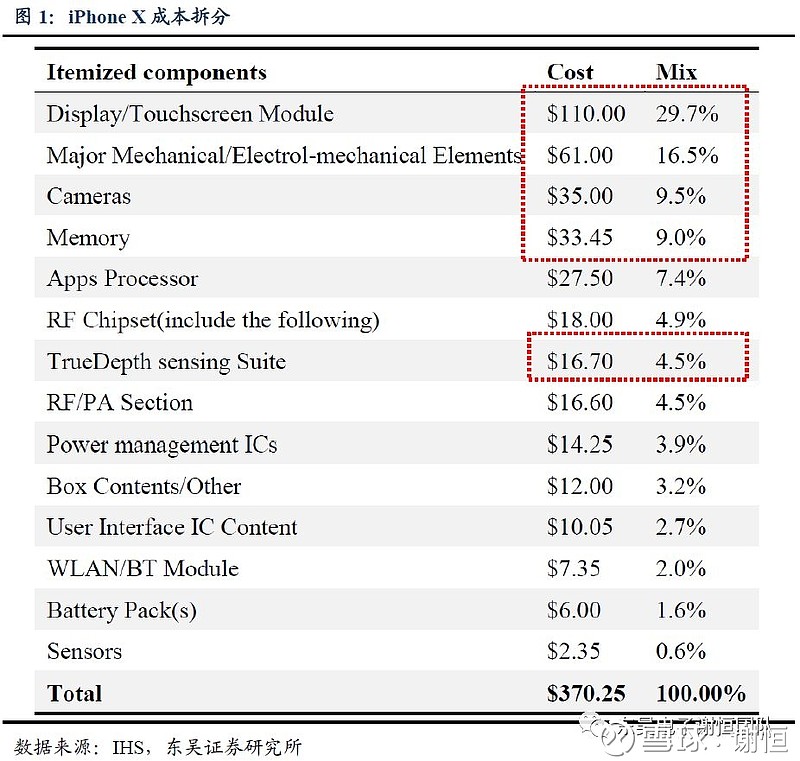

1. 智能机销量增长为何停滞?从iPhone X的成本拆分说起 1.1. iPhone X成本拆分:屏、存储、新应用占比较大 苹果17年发布了十周年机型iPhone X,除了众多创新让人耳目一新之外,高昂的价格也让人颇为震撼:8388元起步,相比上一代6388元足足提升了2000元。根据IHS数据,iPhone X物料成本合计370.25美元,其中屏幕、结构件、摄像头(包含3D摄像头)、存储器占据了主要的成本,合计比例高达69.2%。

相比于前几代产品,iPhone X物料成本的大幅上升,主要由创新应用增加、零组件升级以及价格上涨引起:1)新增3D sensing、无线充电应用,3D摄像头和无线充电模组提升20美金左右的成本;2)屏幕由LTPS升级为柔性OLED,价格从52.5美金增加至110美金,同时不锈钢中框的使用大幅增加结构件的成本;3)存储器、被动元件等价格上涨进一步加大了物料成本的压力。

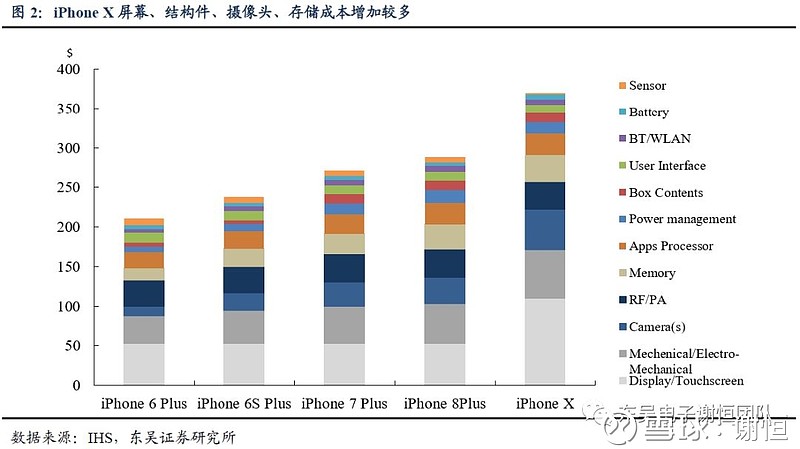

1.2. 重要零部件涨价叠加应用创新,智能机成本承压 安卓机型在3D Sensing和无线充电等创新应用方面略滞后于苹果,但零组件升级以及涨价同样给成本带来了较大的压力。 屏幕方面,由于三星、LG等大厂逐渐关停a-Si产线,以及京东方、深天马等a-Si产能持续向专业显示转移,中小尺寸a-Si面板出现较大供给缺口,根据群智咨询数据,2016年下半年5寸a-Si模组价格上涨35%以上,部分需求向LTPS转移后LTPS模组价格上涨幅度也在10%以上。

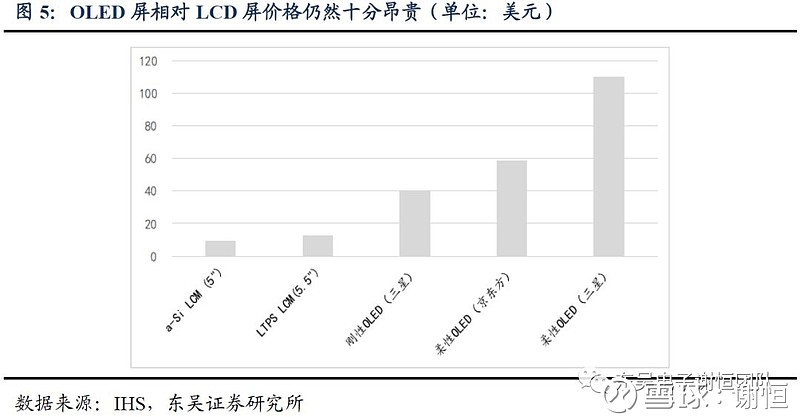

如果升级为OLED屏,价格上升则更为明显,根据IHS数据,三星的柔性OLED屏价格在110美金左右,刚性OLED屏价格在40美金左右,屏幕成本的上升已经成为整机成本增加的最主要原因之一。

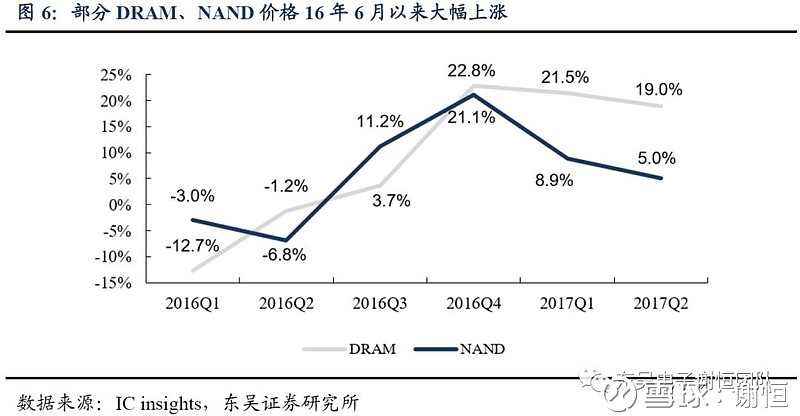

存储领域也是如此,NAND Flash方面,由于三星、美光等大厂从2D NAND向3D NAND制程转移,NAND Flash产能出现较大缺口,从2016年6月开始部分产品一年内涨价幅度高达54%;DRAM方面,由于下游服务器等需求旺盛,而三星、海力士、美光等大厂并未大幅增加产能,较大供需缺口下部分DRAM的ASP一年内涨幅超过84%。

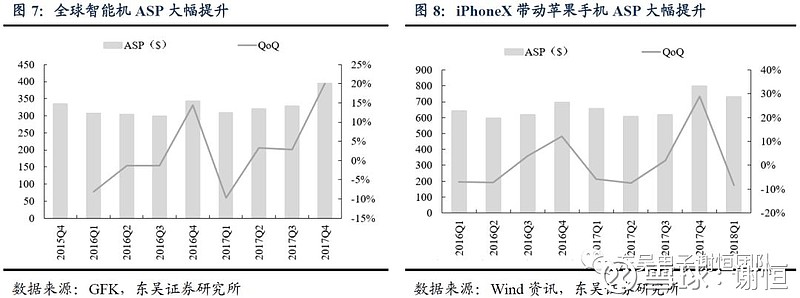

经历2016年以来这轮缺货引起的涨价后,大部分零组件价格都处于高位,同时叠加产品升级和创新应用的增加,带动手机ASP快速提升。根据GFK数据,2017年第四季度全球智能机ASP已经达到394美元,同比增加52美元;增长最为显著的要数iPhone,在iPhone X带动下,苹果手机2017年第四季度ASP高达796美金,同比大幅增加102美金。

1.3. 成本压力传递拉长换机周期,终端销量增长停滞 零组件涨价传递到终端,消费者并不会简单地为手机提价买单,即使是产品升级和创新应用引起的价格提升,消费者也是三思而后行。通常来说,围绕光学的升级、创新消费者更容易接受,而结构件升级、成本大幅提升下的屏幕升级吸引力并不强。根据赛诺数据,中国手机市场用户换机周期从2016年第二季度开始持续拉长,2016年第二季度为19个月,2017年第三季度拉长为22.9个月。

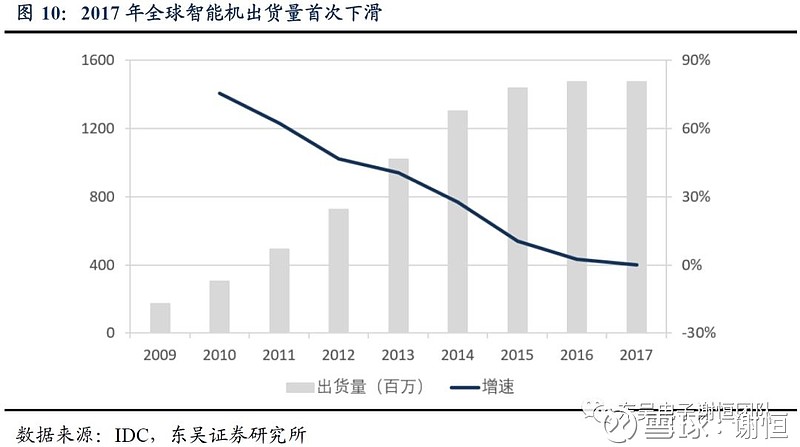

相比中国市场,全球手机市场用户的换机周期稍短一些,不过也从2016年的18个月延长至2017年的22个月。换机周期延长后,全球智能机出货量受到影响,根据IDC数据,2017年全球智能机出货量14.6亿部,首次出现同比下滑。

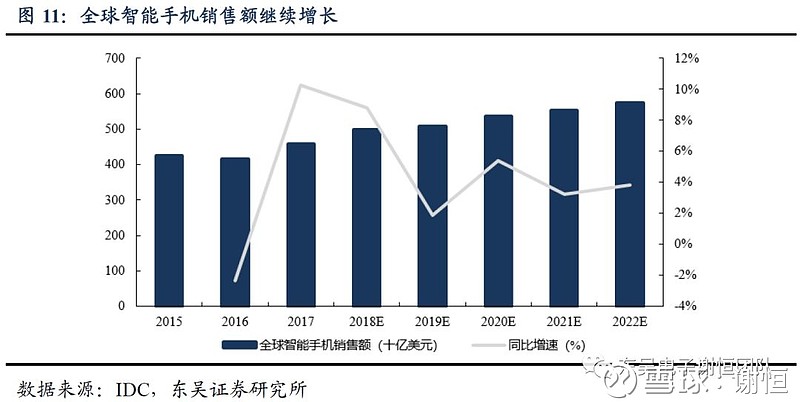

1.4. 屏、存储涨价也挤压了其他零组件厂商的利润 2016年全球智能机出货量小幅增长,整体销售规模却有略有下滑,相比之下,2017年智能机出货量虽然略微下滑,但是得益于ASP的大幅提升,根据IDC数据,整体销售规模仍然有10.2%的同比增速,达到4585亿美元,并且在未来五年将保持4.6%的复合增速。

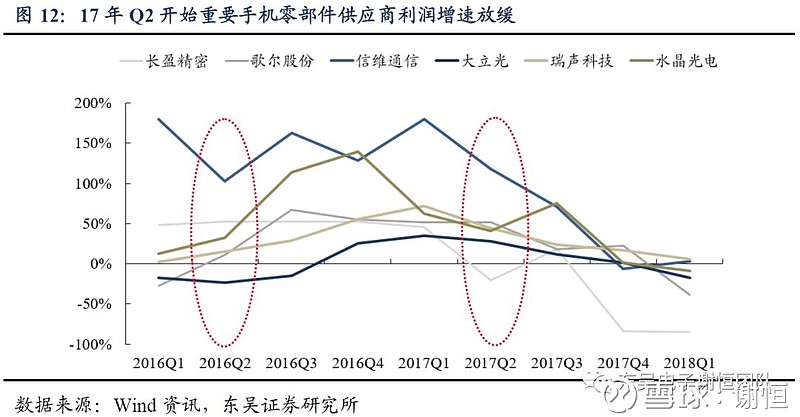

通过跟踪手机产业链重要零部件供应商获利情况,我们发现两个明显的拐点:1)16年二季度开始,声学、结构件、光学等重要零部件供应商利润增速出现改善,并且持续至17年一季度;2)17年二季度开始利润增速明显放缓,四季度以及18年一季度部分厂商甚至出现同比下滑的情况。那么,在智能机整体销售额有不错增长的情况下,利润究竟被谁赚去了呢?

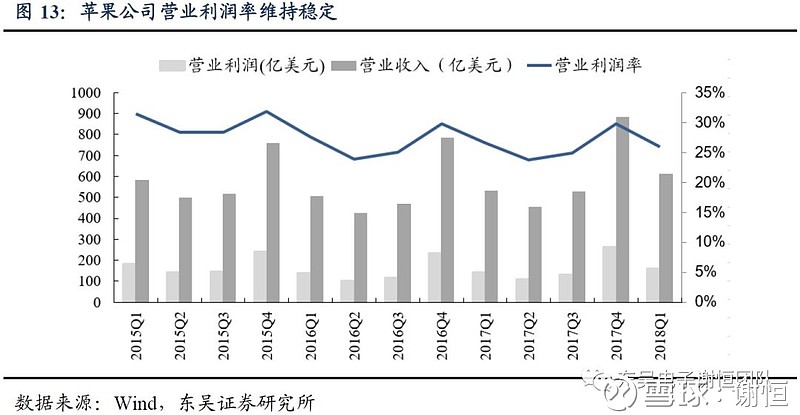

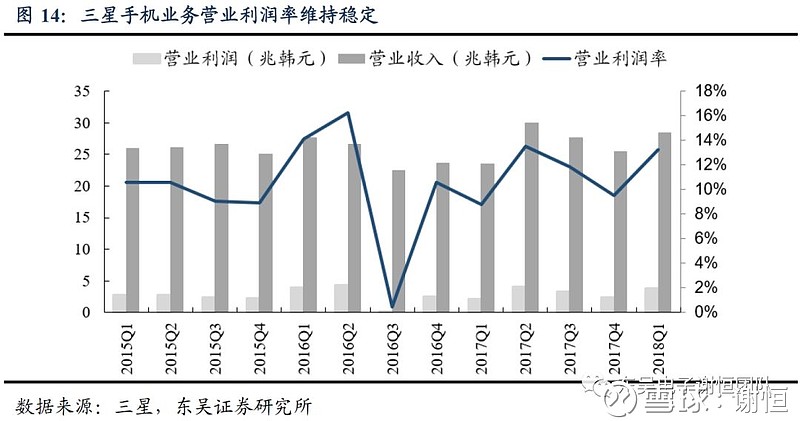

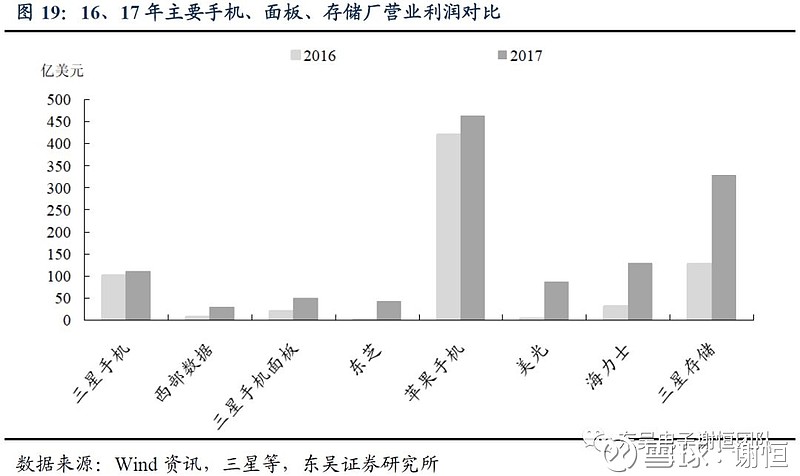

是手机品牌厂商么?苹果和三星是智能机市场营业利润的主要控制者,合计占比超过90%。我们预计17年苹果手机营业利润约463亿美元,同比增加42亿美元左右;三星手机营业利润约11.8兆韩元,同比增加1兆韩元(约9.6亿美元)。两者都有小幅增长,但利润率都没有出现明显的改善,也就是说利润的大部分并没有落到手机品牌厂的口袋里。

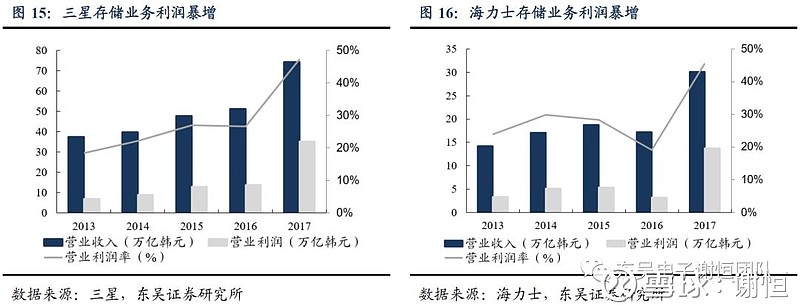

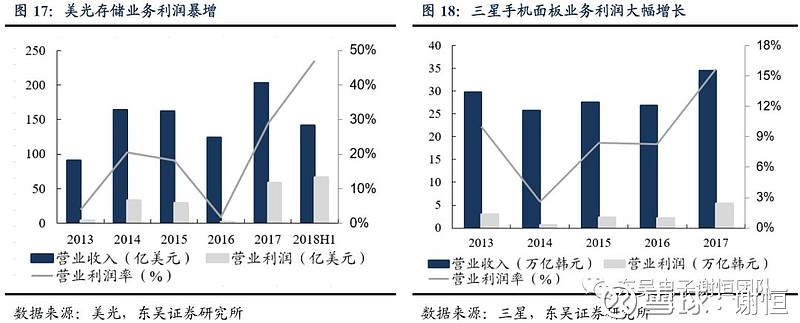

而三星、海力士、美光三大存储器厂商在17年都实现了利润的暴增,营业利润增速同比分别达到159%、319%、2463%,营业利润率一路高歌猛进,18年一季度三星、海力士分别达到55.6%、50.1%,美光也达到了48.1%。另外,2017年三星手机面板业务营业利润同比也有145%的大幅增长。

从营业利润额来看,2017年包括三星、海力士、美光、东芝和西部数据的存储厂营业总利润高达612亿美元,相比2016年有443亿美元的增量,三星手机面板有30亿美元的增量,而前两大手机品牌厂营业利润增量仅为52亿美元左右。易见,2017年智能机市场的利润主要被存储厂赚去,当然,屏厂也分到了一杯羹。

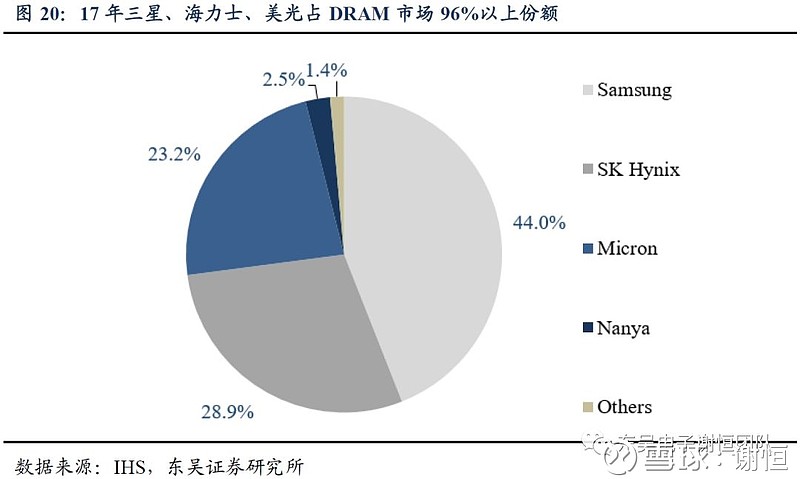

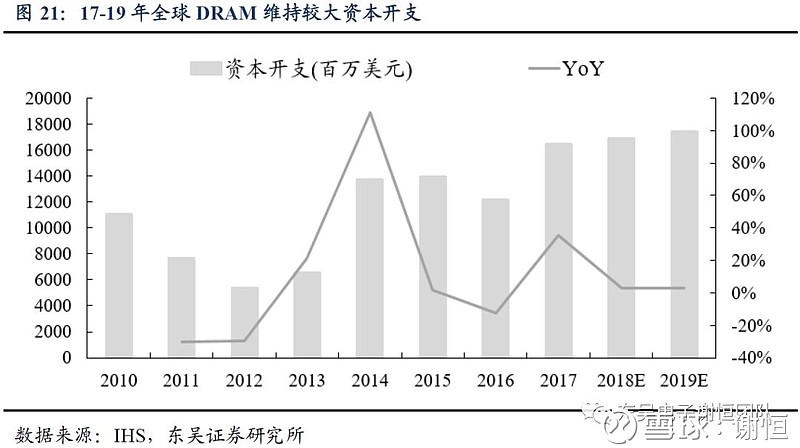

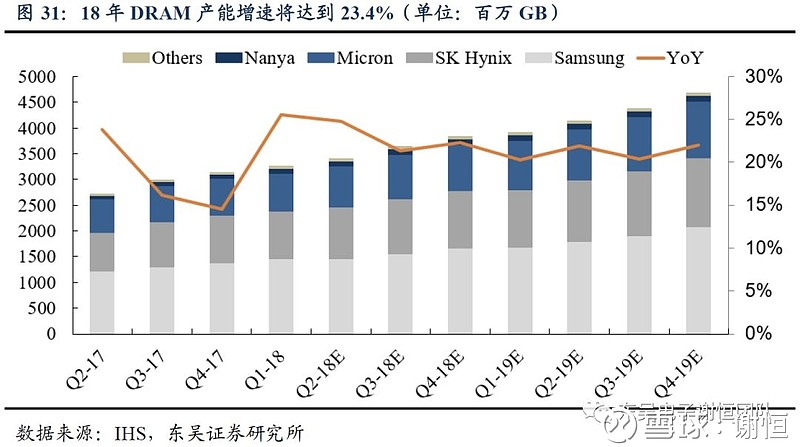

2. 议价能力提升,消费电子进入盈利能力改善周期 2.1. 存储、屏价格开始下降,将进入降价周期 17年下半年开始,我们发现行业发生了一些积极的变化:存储器、屏幕等成本占比较高的零组件价格开始松动。存储器DRAM、NAND和显示屏作为周期品,价格的变化主要由供求关系决定。从供需角度,我们认为屏和存储的价格中长期来看有望继续下滑。 2.1.1. DRAM涨幅趋缓,景气高点将在19年到来 供给端:大厂扩产、制程升级带动供给增长 DRAM市场集中度非常高,根据IHS数据,2017年三星、海力士、美光占据了全球DRAM市场96%以上的份额,因此供给端的分析只需要跟踪三星、海力士、美光等大厂的产能情况。

从全球DRAM的资本开支来看,15年增长缓慢、16年同比下滑,这也是16年下半年开始到17年DRAM出现较大产能缺口、价格大幅上涨的主要原因。根据IHS数据,2017年全球DRAM资本开支165亿美元,同比增长35.3%,并且开支规模在18、19年将继续维持较高水平。

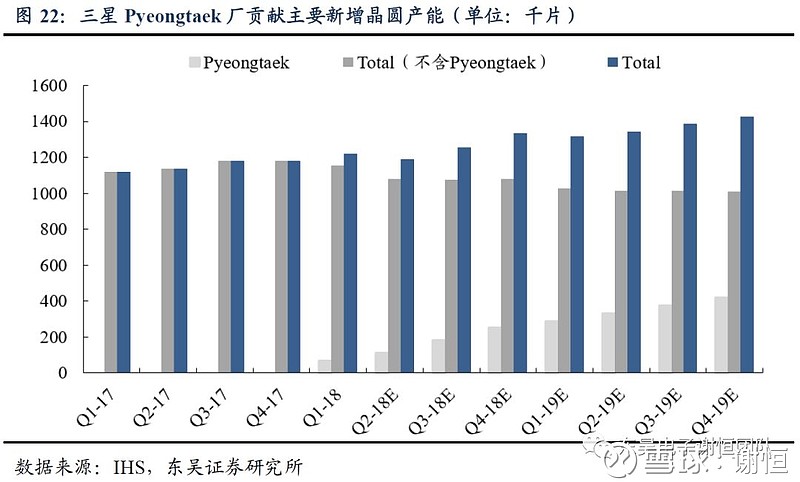

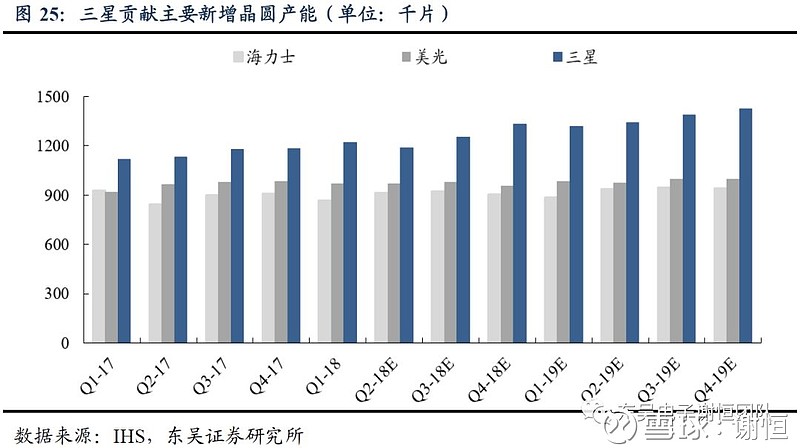

首先在扩产方面,三巨头三星、海力士、美光都有相应的晶圆扩产动作,其中以三星为主。三星目前有Line11、Line13、Line15-17、Pyeongtaek工厂这六条DRAM产线,新增产能由增设的Pyeongtaek工厂贡献,18年一季度开始Pyeongtaek逐渐有产能释放,我们预计18年年底产能能达到85K/月的12寸晶圆,占三星总晶圆产能的19%。在Pyeongtaek厂带动下,19年三星DRAM晶圆总年产能将达到547万片。

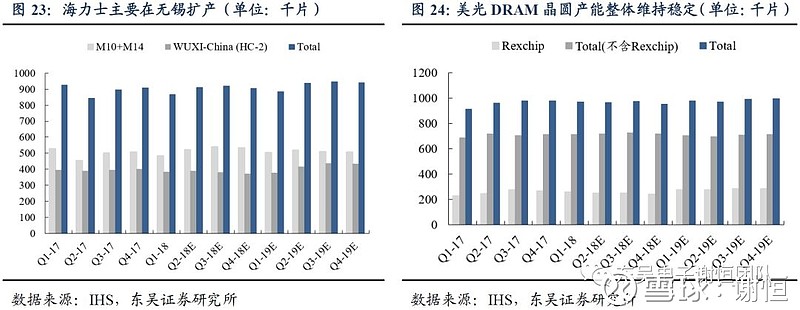

海力士主要有M10、M14和无锡DRAM工厂,M10、M14晶圆产能维持稳定,17年海力士投资86亿美元扩产无锡DRAM工厂,设计新增产能20万片/月,我们预计19年二季度开始产能将开始释放,19年晶圆年产能将达到371万片。 美光主要有Manassas、Hiroshima、Rexchip和华亚工厂,整体晶圆产能保持稳定,台湾Rexchip产能有小幅增加,我们预计美光19年晶圆年产能将达到395万片。

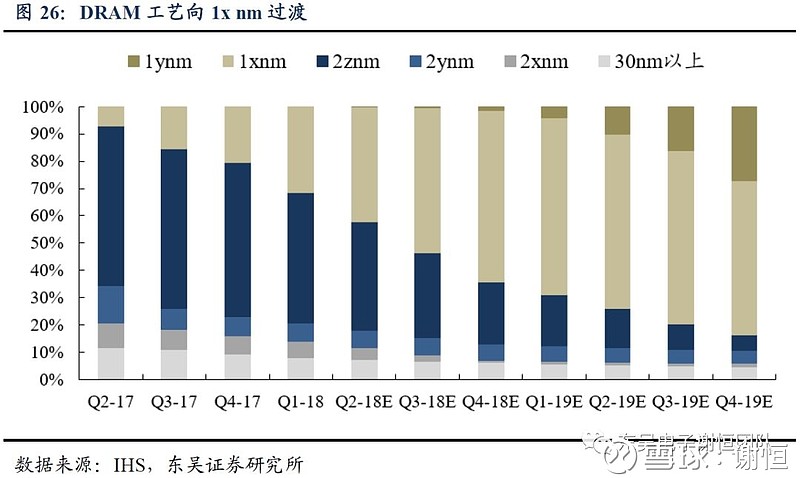

其次,工艺制程的提升对产能的增加也有较大帮助。目前三星、海力士、美光DRAM工艺制程均已突破20nm,进入1x nm,三星更是开始进入1y nm。1x nm,1y nm,1z nm是指器件制造过程中光刻工艺所能实现的最小线宽,1x nm位于16nm-19nm,1y nm位于14nm-16nm,1z nm位于12nm-14nm,都是属于10nm的DRAM工艺。

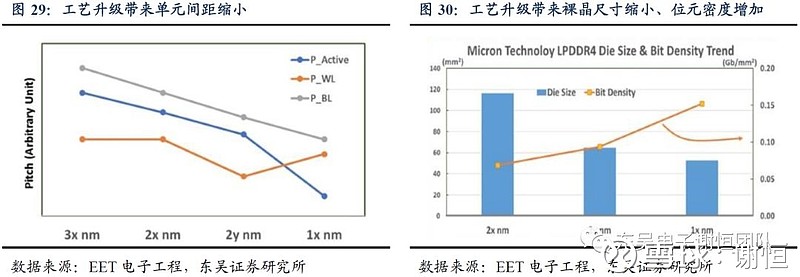

与20nm工艺相比,10nm工艺的单元间距大幅缩小,从而获得更小的裸晶尺寸和更大的位元密度,即单片Wafer的产能大幅增加。以美光1x nm的DDR4为例,裸晶的尺寸较2y nm裸晶缩小了大约18.3%,位元密度增加了11.4%;1x nm LPDDR4裸晶则较2y nm裸晶缩小17.14%,位元密度增加了60%。

随着大厂DRAM产能的扩张以及制程工艺的升级,我们预计18年全球DRAM产能将达到141亿GB,同比增长23.4%,相对17年增速要更快一些,19年也将有21.2%的增速。

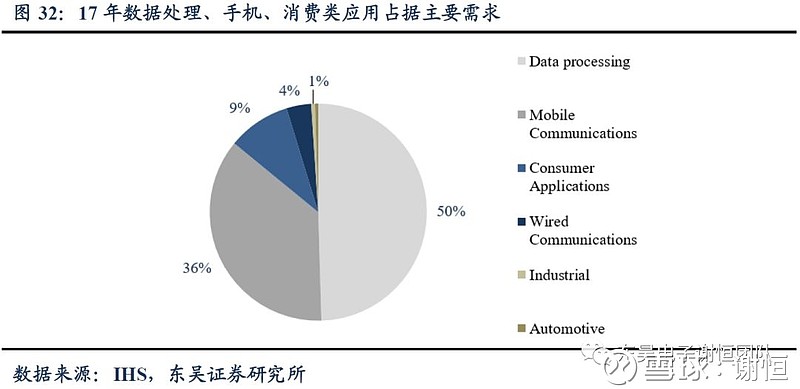

需求端:服务器、手机继续带动需求成长 从需求端来看,数据处理、手机和消费类应用占据了主要的DRAM需求,根据IHS数据,2017年三者分别占比50%、36%、9%。

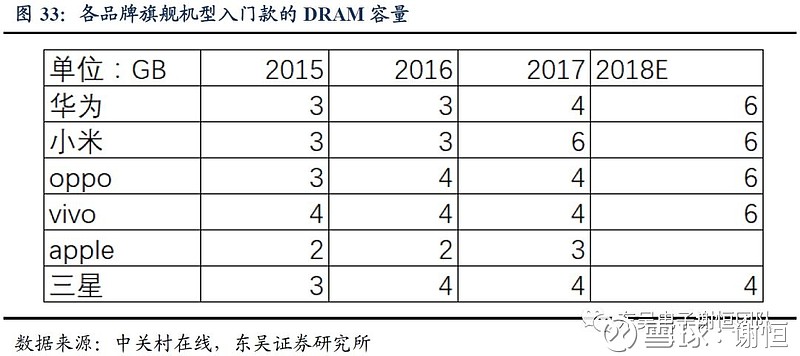

数据处理DRAM需求增长主要来自服务器,得益于云存储、AI计算等应用爆发,数据中心服务器需求旺盛,也带动了DRAM的需求。特别是用于AI运算的服务器对DRAM容量要求是标准型服务器的十倍以上,根据美光数据,目前标准型服务器DRAM平均容量145GB,未来AI服务器DRAM容量将高达2.5TB。17年服务器DRAM容量需求同比增长高达43%,是主流应用中增速最快的细分领域。 手机方面,王者荣耀、吃鸡等手游的兴起,对手机流畅程度提出更高的要求,手机内存也迎来一波升级。过去两年各品牌旗舰机基本完成了从2/3GB向4GB的升级,而从春季各旗舰配置来看,18年国产将完成4GB向6GB的升级,对DRAM的需求较17年更为旺盛。

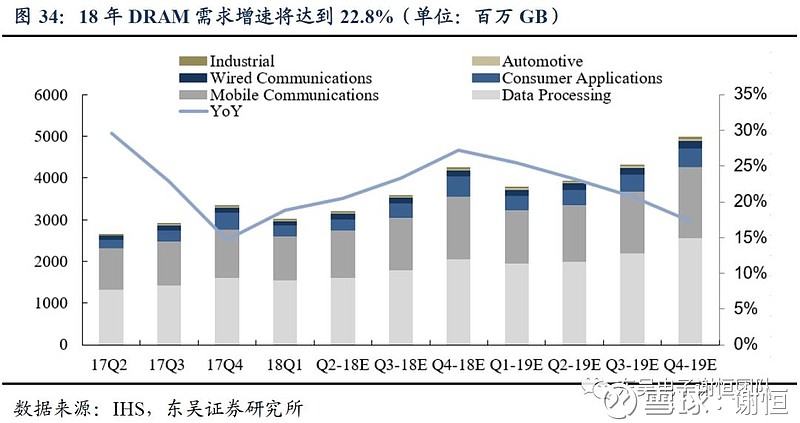

根据IHS数据,在服务器和手机配置提升带动下,18年全球DRAM需求将达到140亿GB,同比增长22.8%,增速略低于17年,19年增速将在21.2%左右。

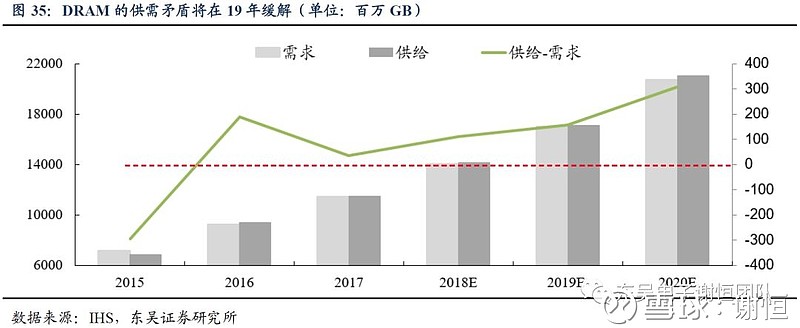

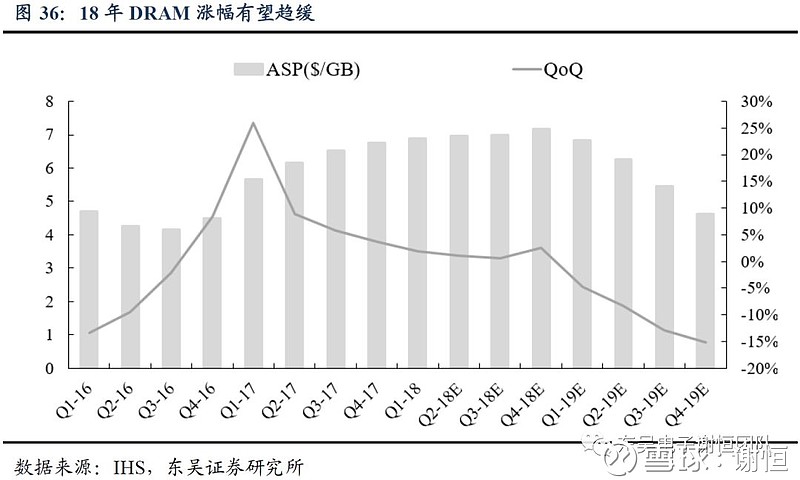

结论:DRAM涨幅趋缓,供需矛盾有望在19年缓解 整体来看,18年上半年DRAM价格仍有所上涨,虽然三星增设的Pyeongtaek厂产能逐渐释放,但国产手机还需完成从4GB向6GB的升级,同时上半年挖矿对DRAM需求较大。而到下半年电子行业进入旺季,我们预计DRAM需求增速将比产能释放速度更快,因此18年DRAM供需矛盾还不能完全缓解,不过价格涨幅有望趋缓。 到19年,供给端三星Pyeongtaek厂产能将进一步释放,海力士无锡厂产能也将持续开出,同时DRAM工艺制程全面进入10nm,而需求端手机内存升级动力、挖矿需求都将放缓,我们判断DRAM将在19年达到景气高点,供需矛盾缓解后有望进入跌价周期。

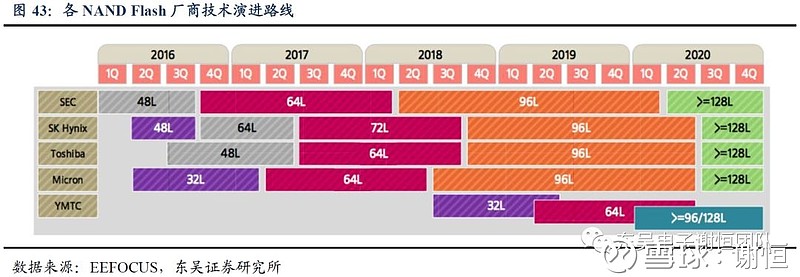

2.1.2. NAND降价已经启动,未来两年持续承压 供给端:制程向多层3D NAND转换带动供给大幅增长 NAND Flash市场集中度也非常高,根据IHS数据,2017年东芝/西数、三星、美光、海力士占据了全球NAND市场98%的份额。

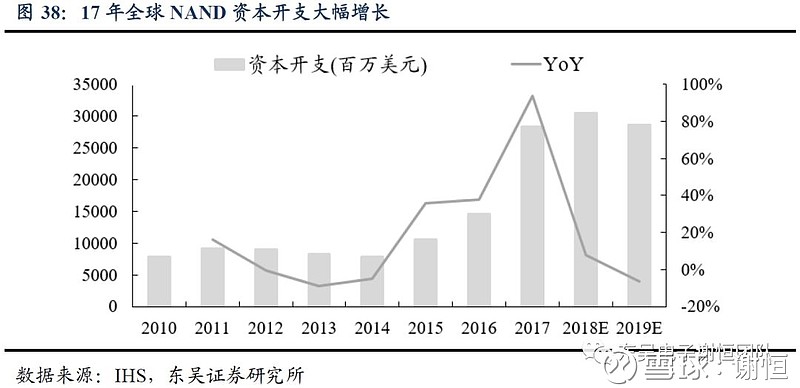

近几年NAND Flash的资本开支增长幅度远远快于DRAM,15、16年就分别有36%、38%的增速,2017年更是高达283亿美元,同比增长94%,并且在18、19年都维持较高规模。因此,相比于DRAM,NAND Flash的供需缺口更快得到填补。

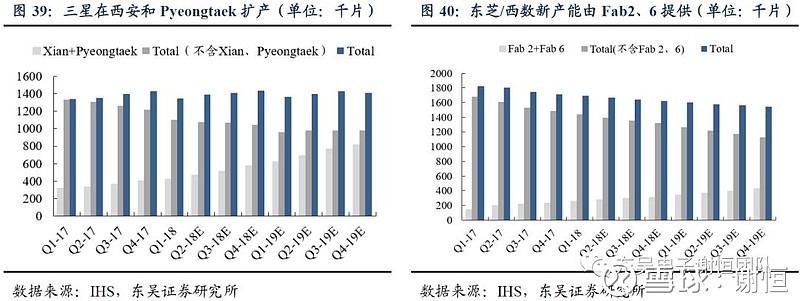

在晶圆产能的扩充上,各个大厂的动作十分明显,三星、东芝/西数是主要贡献者。三星在Fab12、16、Line17、西安和Pyeongtaek厂都有NAND产线,新增产能主要由Pyeongtaek和西安厂提供。Pyeongtaek厂的NAND 产能从17年二季度开出后持续提升,我们预计18年底达到90K/月;17年三星投资70亿美元扩产西安厂,我们预计19年二季度将有新产能释放。19年三星晶圆年产能将达到560万片。 东芝/西数的NAND Flash产能由Fab2-6提供,17年主要是Fab 2产能提升,新建的Fab 6工厂18年三季度左右完工,我们预计四季度开始产能能够释放,东芝/西数19年晶圆年产能有望达到628万片。

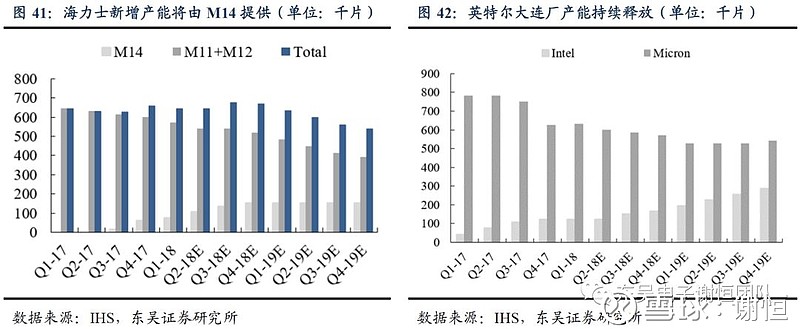

海力士的NAND产线有M11、12和14,M14产线17年三季度开始释放产能,18年底我们预计产能将达到50K/月,19年海力士晶圆总年产能有望达到233万片。

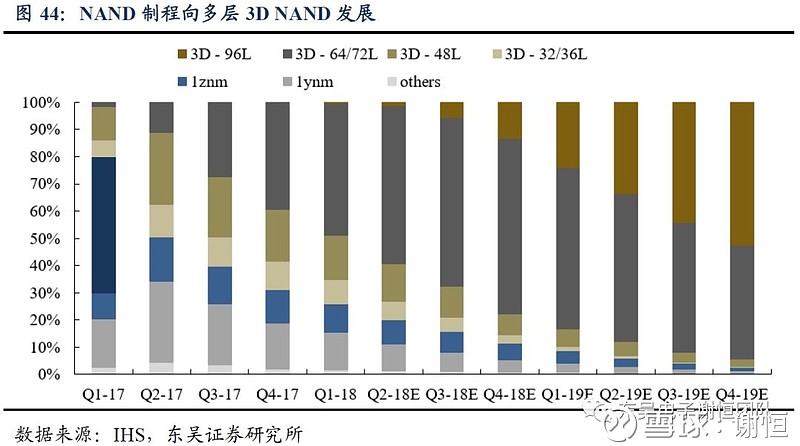

美光Manasas和新加坡厂以制程提升为主,19年晶圆年产能大约211万片。英特尔随着大连NAND厂投产,晶圆产能持续提升,我们预计18年底将达到55K/月,19年晶圆年产能达到96万片。 其实,工艺制程的转换对NAND Flash产能增长的贡献更大。17年各NAND Flash厂商大部分产线完成了2D NAND向3D NAND制程的转换,目前3D NAND产能占比在74%左右,我们预计年底将达到89%。同时,在3D NAND制程中,也细分为32/36Layer、48Layer、64/72Layer和更高的96Layer,64/72Layer已经占据较高比例,近期西数宣布96Layer的3D NAND已经开始发货。

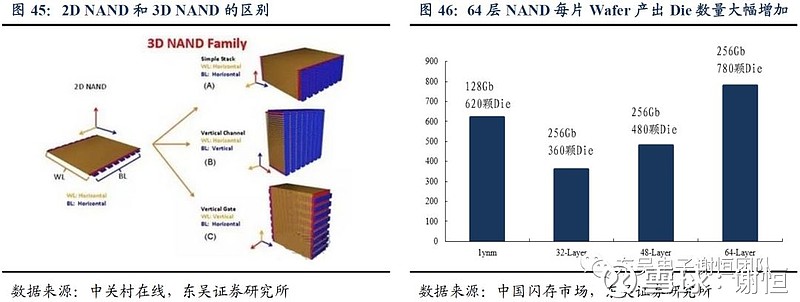

2D和3D的区别在于单颗Die内部闪存颗粒的排列方式不同,2D是按照传统二维平面模式进行排列,3D则在垂直方向也进行排列,从而提升单颗Die的存储容量。在3D NAND的基础上,32Layer、64Layer等是指垂直堆叠的层数。 以64Layer 3D NAND为例,每片Wafer产出的256GB的Die的数量大约780颗,是32Layer同等容量产出量的两倍多,与1y nm的2D NAND相比,不仅单颗Die容量翻倍,产出也同比增加了26%。

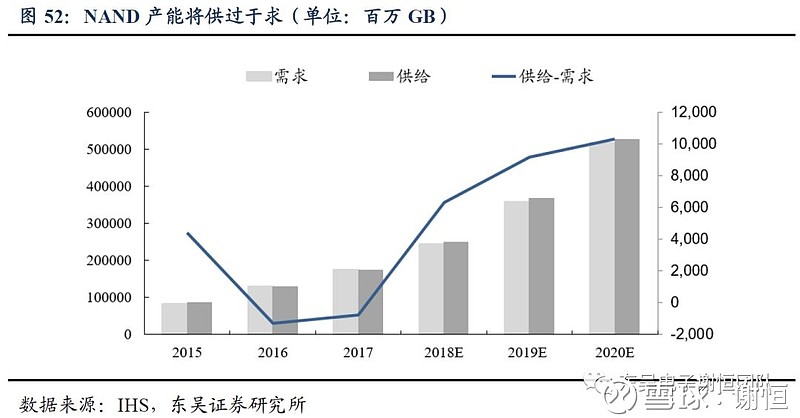

17年受制程向3D NAND转换良率爬坡影响,NAND总产能增速在35%左右,18年我们预计增速在43%左右,产能达到2487亿GB。而19年随着更多晶圆产线开出以及更多层数NAND制程的突破,产能增速有望达到48%。相比于DRAM,NAND的产能增速更为强劲。

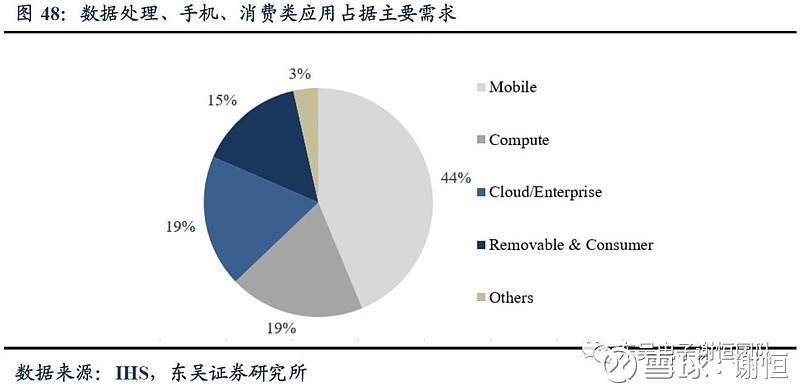

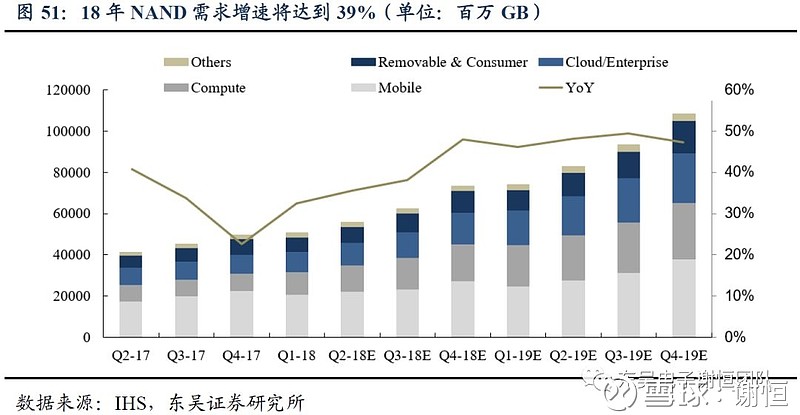

需求端:手机端放缓,PC、服务器SSD成为主要成长动能 从需求端来看,手机、消费级SSD(对应Compute)、企业级SSD(对应Cloud/Enterprise)、可移动和消费类应用占据了主要的NAND需求,2017年分别占比44%、19%、19%和15%。

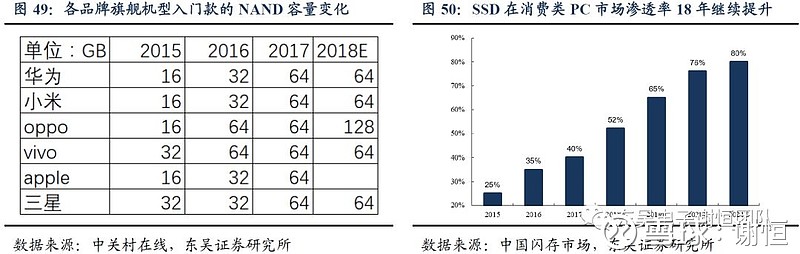

手机作为NAND最大的应用终端,在17年各品牌旗舰基本完成了从32GB向64GB的升级,未来有望进一步升级为128GB的主流配置,不过从春季各旗舰配置来看,18年完成128GB升级的动力并不充足,这是长期发展的方向,我们判断18年手机端NAND需求增速将会放缓。 在PC端,SSD凭借读取速度、数据安全等多方面的优势逐渐替代机械硬盘,17年由于NAND价格较高抑制了SSD的渗透速度,18年价格下降后我们预计渗透率有望达到52%,成为18年NAND需求成长的主动力之一,并在2021年渗透率达到80%。

企业级SSD应用17年需求成长非常快,增速77%达到了325亿GB,18年在云存储、AI计算的带动下将继续成长,根据美光数据,目前标准型服务器NAND平均容量2TB,未来AI服务器NAND容量将高达20TB。在企业级SSD、消费级SSD以及手机配置提升的带动下,18年全球NAND需求将达到2424亿GB,同比增长39%,19年将继续保持快速增长。

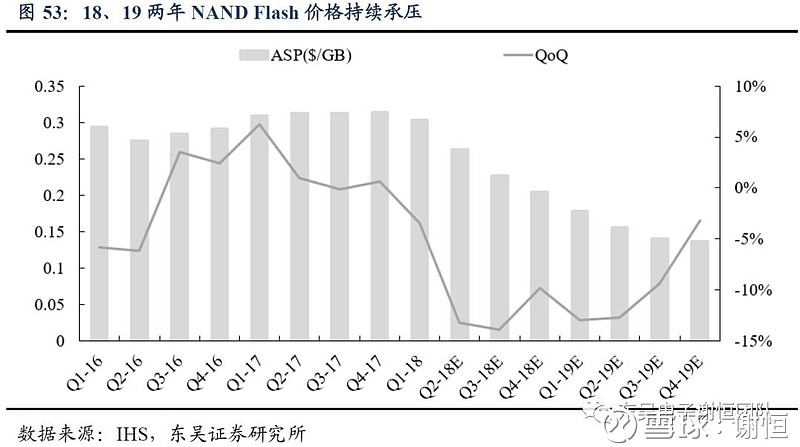

结论:NAND降价已经启动,未来两年持续承压 18年一季度NAND Flash紧张的供求关系已得到缓解,价格同比也有3.5个百分点的环比下滑。整体来看,随着新增晶圆产线的开出以及多层3D NAND制程的持续突破,产能将保持持续快速增长,而需求的增长并不足以消耗新增的产能,供需差将持续拉开,我们判断未来几年NAND Flash价格将会持续承压。

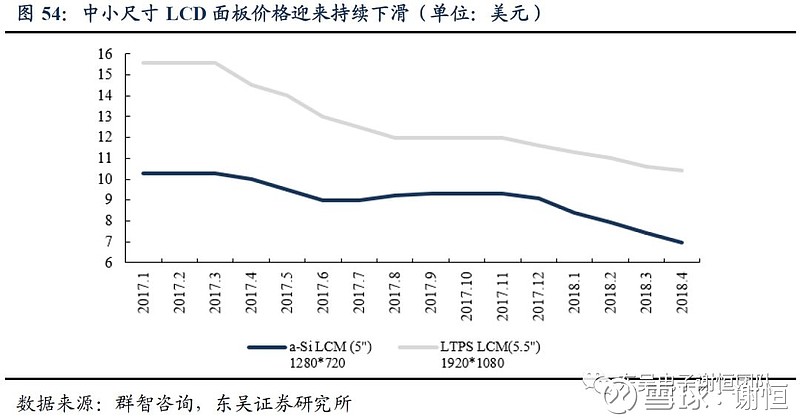

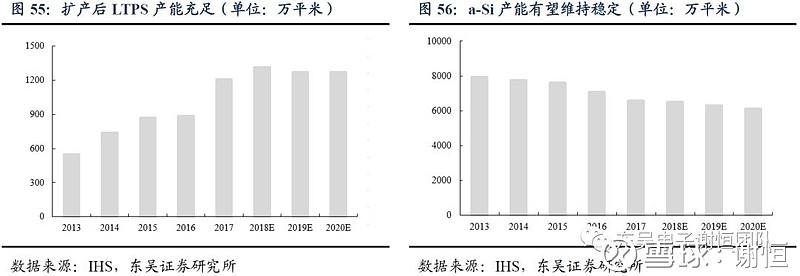

2.1.3. LCD价格持续下滑,OLED放量后价格有望回归合理区间 随着深天马、京东方、友达、华星光电等厂商LTPS产能的释放,面板价格出现了持续下滑,18年以来跌幅仍在延续,根据群智咨询数据,5.5寸的LTPS模组价格18年下滑了10%以上。我们认为,未来在产能充足、手机出货量不会有明显变化的背景下,价格将继续承压。

a-Si方面,由于部分需求向LTPS转移后,价格下滑幅度更大,18年已经跌去了20%左右。16年下半年a-Si出现大幅涨价主要是大厂关闭产线所致,在没有大厂关闭产线,以及LTPS降价引起需求继续转移的前提下,我们认为未来a-Si也缺乏涨价的动力。

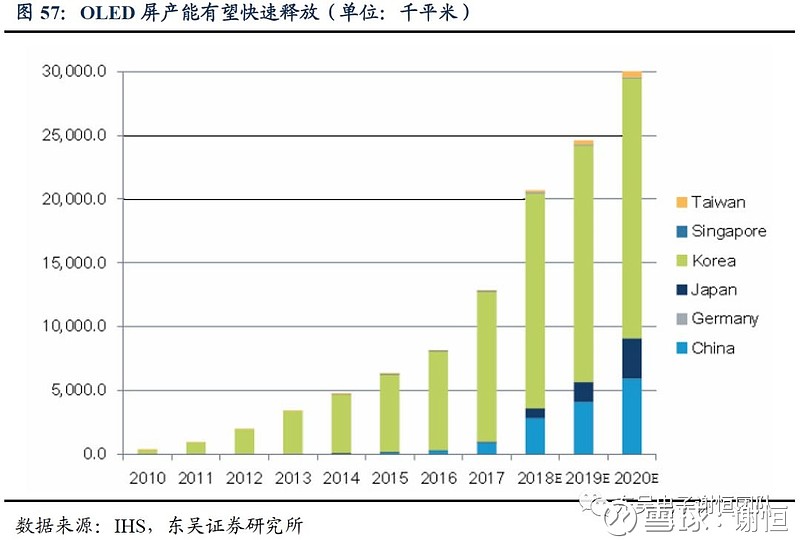

与LTPS面板直接竞争的是刚性OLED,两者价格较为接近,LTPS价格的快速下滑也带动了刚性OLED面板的降价,我们判断未来刚性OLED价格和LTPS价格关联性较强。 柔性OLED价格目前维持高位,很大程度上是由三星垄断地位所致,根据供应链调研结果,上半年由于iPhone X销量低迷,导致三星柔性OLED产线稼动率下降,三星预计降价10%左右以获得更多订单。同时,随着国产面板厂商OLED产线的放量,我们预计柔性OLED 19年价格有望下降20%以上,并且尽快回归合理区间。

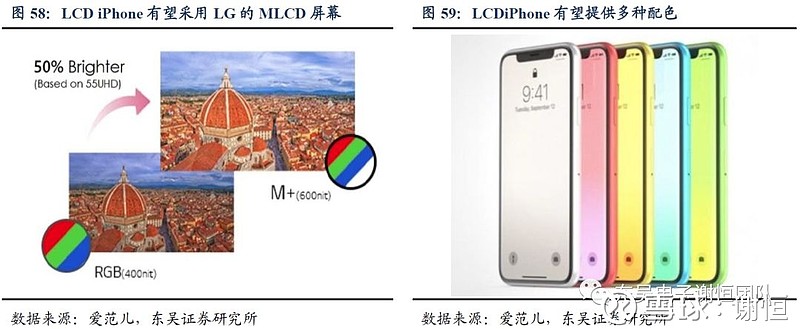

2.2. 消费电子盈利能力有望改善,同时受益性价比提升对销量的提振 我们认为,存储、屏等关键零部件的降价,会从两个维度对大陆的供应链公司产生积极的影响:1)降价后手机品牌厂商会减小对声学、结构件、摄像头等零部件供应商产品的降价压力,利润有望从存储、屏厂转移到大陆的供应链公司;2)手机品牌成本压力减小之后进行创新的空间就更大,做出性价比更高的产品,从而带动换机潮,供应链公司有望进一步受益。 以苹果18年的新产品组合策略为例,将采用2款OLED iPhone和1款LCD iPhone。17年发布的iPhoneX起步价999美金,18年LCD iPhone售价将在550-650美金之间,采用消费者喜爱的6.1寸大屏设计,搭载3D Sensing功能,同时屏幕有望采用LG的MLCD,亮度更高、更节能,后盖的配色也会更加丰富,具备非常高的性价比。

LCD版iPhone之所以能在同时拥有大屏和3D Sensing的情况下大幅降低售价,主要因为:1)LCD iPhone采用铝中框、LCD屏、单电芯、单摄模组、非堆叠式SLP,相对于不锈钢中框、柔性OLED屏、双电芯、双摄模组、堆叠式SLP成本降低很多;2)削减3D Touch功能,3D Touch模组的成本在10美金左右,触觉上的体验其实对消费者吸引力并不强;3)内存、屏幕等零部件价格下降。我们十分看好下半年新款iPhone带动的备货成长动能。

3. 创新依旧是消费电子主轴,注重实用创新带来的体验改善 消费电子行业依旧需要强调创新,只有创新才能带来增量。但消费者并不会为所有的创新买单,只有真正解决消费者痛点、契合消费者需求的创新才具有吸引力。我们认为,在当前时点,光学、屏以及指纹领域的创新能最大程度改善用户体验,引起消费者共鸣。 3.1. 光学:三摄和3D Sensing将成为升级重点 光学一直是消费电子行业创新最为密集的细分领域之一。一方面,拍照性能逐渐成为用户刚需,也是换机的主要驱动力。从最初的后置单摄,到前后摄像头,再到目前较为普遍的前单摄、后双摄,摄像头的数目不断增加,像素方面也从开始的2M大幅提升至20M左右,不断赶超专业相机。摄像头模组在BOM成本中占比也不断提升,iPhone X的摄像头模组成本35美金,而三星S9+可变光圈模组成本在40美金以上。

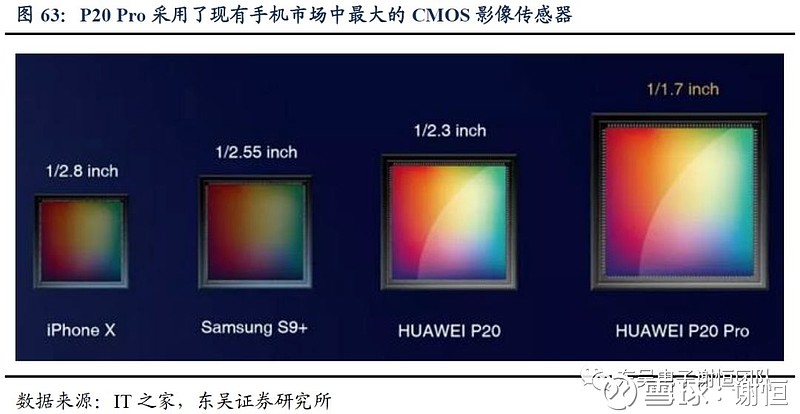

双摄并不是拍照的终点,18年3月华为P20系列发布,在P20 Pro和Mate RS上首次采用后置徕卡三摄:40M彩色镜头+20M黑白镜头+8M长焦镜头组合,可以实现5倍混合变焦,拍照性能再次大幅提升。这颗40M的CMOS也是现有手机市场中尺寸最大的影像传感器,尺寸为1/1.78英寸,单个像素尺寸为1.55μm,具有超高感光度。同时,在两颗较大的镜头之间还放置有激光发射器和接收器,用于更快的自动对焦,在闪光灯里放置了徕卡色温传感器,可以使拍出的照片颜色更有徕卡风格。 凭借“AI+三摄”,目前华为P20系列大受消费者欢迎,单月销量接近2KK,我们预计在整个生命周期有望突破15KK的目标,明后年三摄有望成为苹果在内的手机品牌厂商在拍照方面的升级重点。

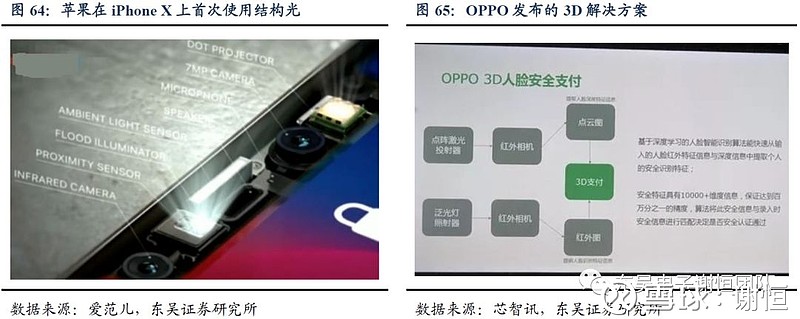

另一方面,摄像头作为信息采集的工具,在人机交互领域也将发挥更大作用,而3D成像的出现,使得交互方式从2D向3D升级。17年苹果首次在iPhone X中使用结构光实现了3D成像,主要用于人脸识别,18年下半年有望在三款新机中悉数搭载结构光,并且带来人脸识别之外更加丰富的应用。

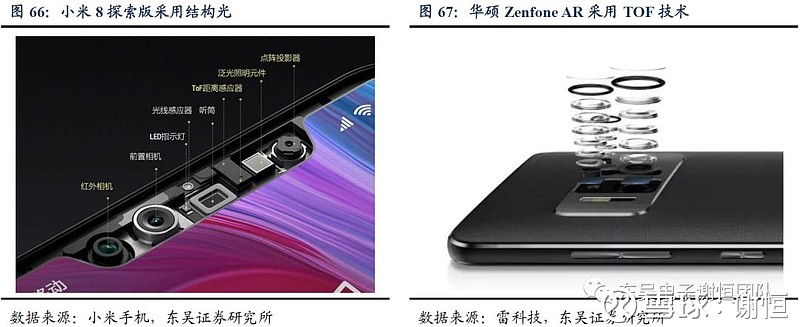

国产品牌也在积极跟进,奥比中光的结构光方案已经十分成熟,18年5月OPPO联合奥比中光发布了基于结构光的3D成像解决方案,并展示了在人脸支付、3D视频、3D美颜和AR的丰富应用,我们预计将在OPPO的下一代旗舰机中搭载,模组由丘钛科技提供。另外,小米8发布,探索版搭载了3D结构光技术,采用的是Mantis Vision的编码结构光方案,我们判断模组由欧菲科技和舜宇光学提供。 除结构光外,TOF也有望成为3D成像的解决方案。TOF产业链相对成熟,过去在工控等领域有较多应用,其中英飞凌和ADI较为成熟。我们判断,TOF主要应用于AR场景,vivo和三星有可能搭载TOF的解决方案。由于国产手机在新应用的开发上更为灵活,随着部分3D Sensing机型的推出,相关的应用将会十分丰富,帮助国产3D成像实现更快地渗透。

3.2. 屏:全面屏、折叠屏推动屏幕持续升级 3.2.1. 从Notch屏到挖孔屏,追求100%的极致屏占比 在光学之外,屏幕创新的幅度也很大,围绕显示效果和屏幕尺寸的升级一直受到消费者的喜爱。显示效果方面,LCD屏正逐渐向OLED屏过渡,根据产业链调研结果,三星19年在柔性OLED屏上有望实现可变频率、区域可变亮度等功能,进一步改善视觉效果。 刷新频率是指屏幕上图像每秒钟出现的次数,单位是Hz。高刷新频率的优势在于滚动浏览更加自如,响应更加灵敏,动态内容更加流畅,在视频和游戏时最能体现。三星的可变频率可以保证显示器的刷新频率与GPU传输画面的帧速率精确同步,需要消除画面撕裂提升显示品质时,自动提升刷新率时,而观看较低帧数视频、静态显示或使用非密集型应用时,刷新率自动降低以便减少耗电量。

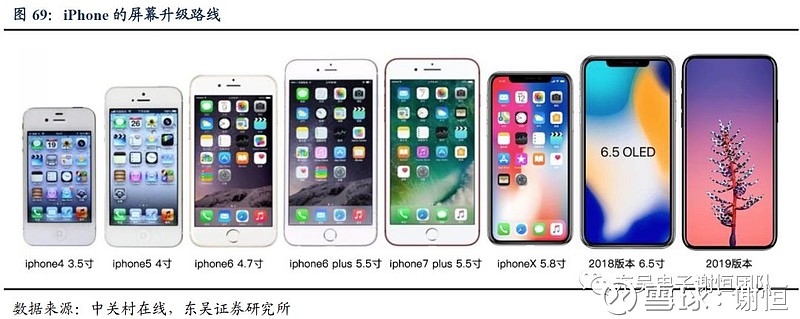

在屏幕尺寸方面,主要是沿着大屏化趋势,分为两个阶段。以iPhone为例,从iPhone4的3.5寸到iPhone6 Plus的5.5寸,这个阶段是通过整机尺寸的扩大来带动大屏化;随着整机尺寸达到手握极限,便主要通过全面屏的设计来提升屏占比,进一步带动大屏化。

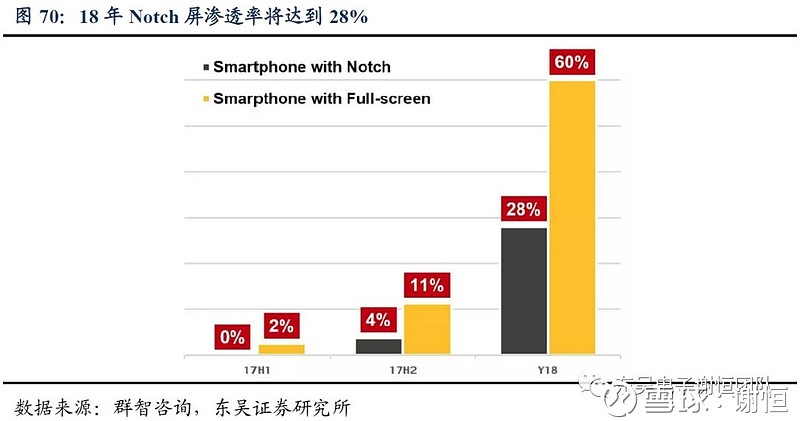

全面屏的设计并没有统一的标准,第一代全面屏以三星S8为代表,直接将屏幕比例从16:9提升到18.5:9,屏幕尺寸从5.1寸升级为5.8寸,屏占比从72.4%大幅增加至84.2%。 第二代全面屏以iPhone X为代表,采用异形全面屏设计,也称为刘海屏、Notch屏,第二代全面屏一般能将屏占比从80%以上增加至90%以上。18年发布的国产旗舰基本都是Notch屏的设计,除旗舰机外,华为在3月发布的中端品牌nova 3e也采用了Notch屏,根据群智咨询预测,18年全面屏手机渗透率将达到60%,Notch 屏渗透率将达到28%,对应 4 亿部以上的出货量。

第三代全面屏是去掉Notch屏的刘海,成为真正意义上的全面屏,屏占比接近100%。18年年初三星申请了“挖孔屏”专利,直接在前摄、听筒上挖孔,而不是将它们聚在一起开U型槽,手机显示屏的可视面积进一步增大,并且通过日后的技术提升甚至可以将零部件隐藏,目前三星以及国产整机、面板厂商都积极对“挖孔屏”进行研发。我们认为,在手机 ID 设计对屏占比的极致追求下,“挖孔屏”有望成为 Notch屏的下一代设计语言。

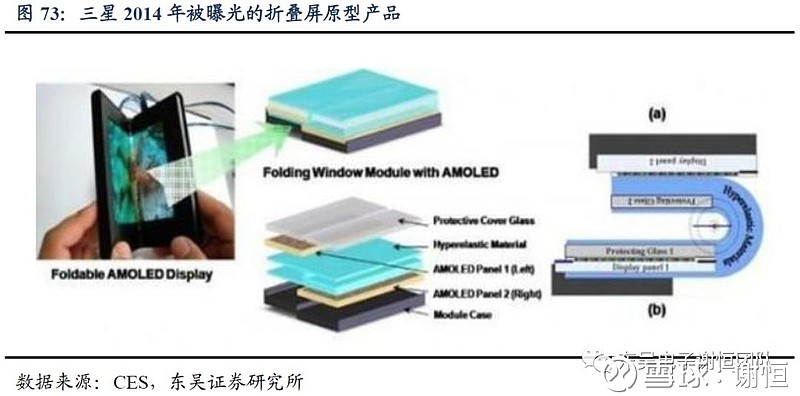

3.2.2. 折叠屏19年有望推出,继续推动显示行业变革 早在2014年CES上,三星就展示过自己的折叠屏原型产品,为一款5.68英寸的OLED屏,采用薄膜基底材料和金属网触控技术,其实折叠屏也最能发挥OLED屏柔性的优势。

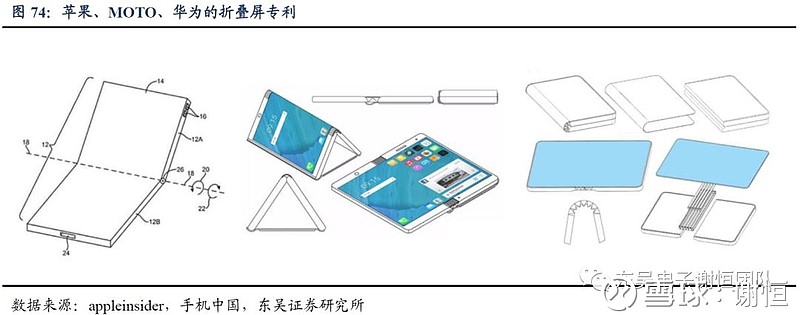

折叠屏的优势特点在于:设备在折叠状态时可保持常规的小尺寸智能手机的外形,便于携带,而当处于展开状态时,又能提供两倍面积的大屏优势,作用相当于平板电脑,能兼顾大屏与便携性,适用于多种应用场景。目前苹果、华为、MOTO和三星等手机品牌都拥有折叠屏专利。这些专利都只采用了一块柔性OLED屏,在展开时中间不会出现细缝,画面更加连贯。

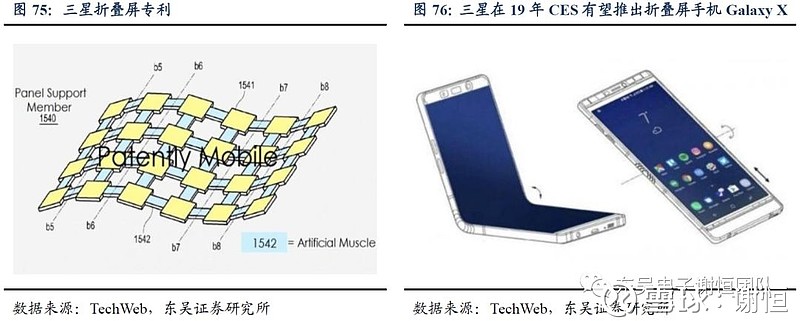

不过实现真正的折叠屏还需要解决很多问题,包括盖板玻璃需要柔性材料替代、内部电池、处理器等配件形状的重新设计、折叠屏的电池续航、软件适配、成本等等。目前三星在折叠屏上的布局和专利也是最为充分和全面的,其折叠屏手机Galaxy X有望在19年CES推出,搭载一块7寸大小左右的屏幕,通过折叠后,能分为5寸的小屏。我们预计,随着折叠屏手机的推出,显示将迎来重大变革。

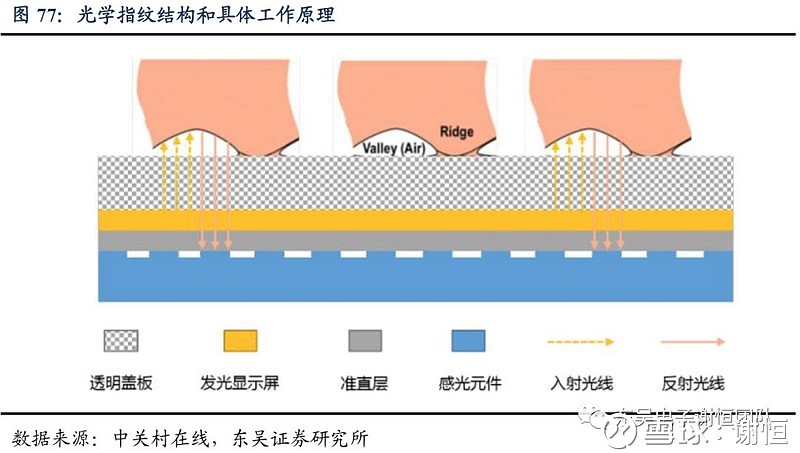

3.3. 光学、超声波指纹:与屏幕完美融合,引领新一轮指纹识别潮流 光学指纹识别 17年以来应用光学指纹的消息一直不断,直到18年3月,Vivo发布旗舰机型X21,光学指纹才正式在智能机上大规模量产使用。光学指纹识别的基本原理是依据光的全反射现象,感光元件采集照射到指纹上光线的反射光,由于指纹表面纹理对光线的反射强度不同,采集到的反射光强也不一样。传输到指纹的Valley后,会在玻璃与空气的界面发生全反射,反射光线会再穿透屏幕,并到达底部的感光元件;传输到指纹Ridge的光线不会发生全反射,而是被 Ridge 与玻璃的接触面吸收或漫反射到其他地方,通过将采集到的光强信息数字化即可获得相应的指纹图像。 光学指纹最大的优势在于光信号可以穿透厚玻璃、显示屏,使得指纹识别能和屏幕融为一体,非常契合当下手机全面屏的ID设计。

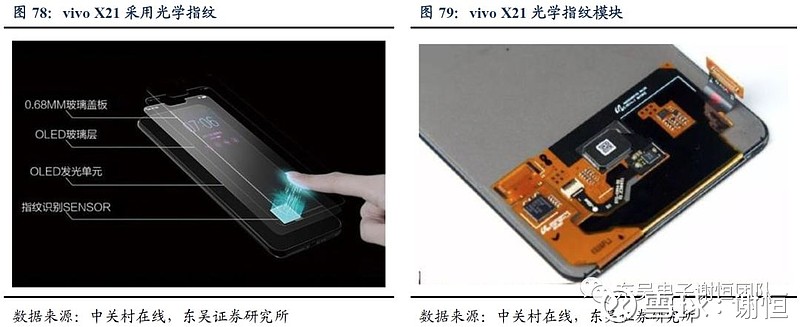

根据vivo的屏幕指纹的专利摘要,完成指纹识别需要的组件包括玻璃盖板、发光显示屏、准直层和感光元件。X21使用专门适配OLED显示屏的 RGB Pixel 发出光线;玻璃盖板仅有0.68mm,减少光信号的衰减;显示层和感光元件之间的准直层用以将反射光线转化为准直光传导至感光元件,防止光线通过显示层和玻璃盖板时出现折射或者散射,导致传递信息失真。 目前X21是在特定区域进行光学指纹识别,光学指纹版和后置指纹版相比售价贵400元,除了光学指纹模块前期良率低、成本高之外,还需要适配超薄玻璃盖板等。其中,指纹芯片由汇顶科技和新思提供,而指纹模组由欧菲科技提供。

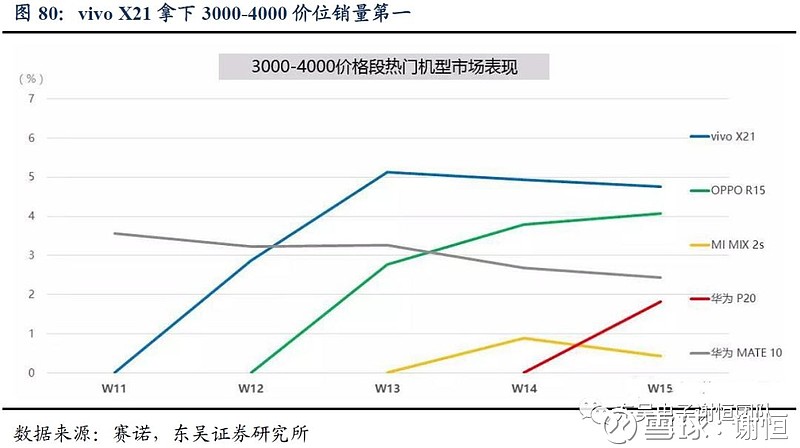

X21上市后便受到了消费者的追捧,根据赛诺数据,X21在3000-4000价格段销量已经保持第一。我们认为指纹识别仍将是智能机常见配置,随着OLED屏的普及和光学指纹模块成本的下降,光学指纹有望成为旗舰新机卖点,引领新一轮指纹识别潮流。

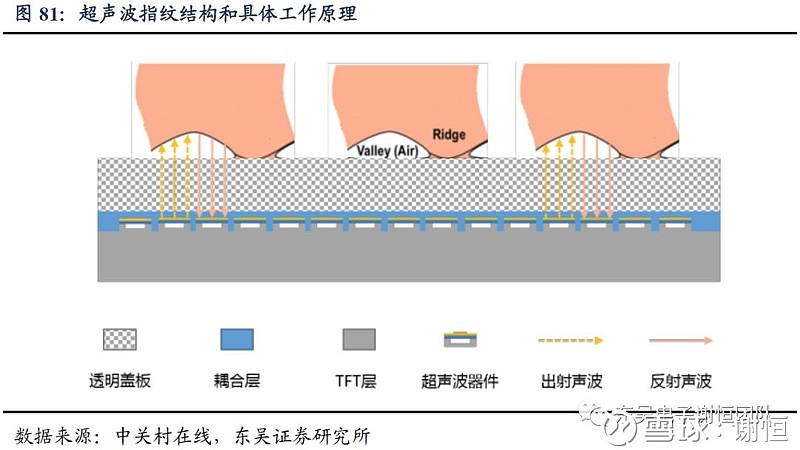

超声波指纹识别 超声波指纹方案主要由高通力推,原理是利用可以发射超声波的器件向指纹发射一定频率的超声波,由于指纹表面的形貌具备脊谷相间的特征,而超声波传播到脊和谷时,超声波的反射强度不同,采集反射的超声波并进行信号处理,即可提取出指纹信息进而完成指纹识别。超声波指纹识别的优势也在于其能穿透各种材料,因此可以和屏幕融为一体,同时防水、防油、不受强光干扰、支持活体检测。

高通在2015年MWC上推出移动行业首个基于超声波技术的3D指纹认证解决方案:Sense ID 3D指纹技术,并在2016年应用在了乐视和小米5S上,乐视手机的指纹模块位于背面金属壳下方400μm处,小米5S是位于正面盖板玻璃下方,为了提升识别率,在玻璃盖板上挖了凹槽。穿透厚度是限制超声波指纹推广的一个重要原因,由于初代产品技术成熟度不够,在识别速度和识别率上都还存在一些问题。

17年高通推出了新一代超声波指纹识别方案,在穿透厚度方面大幅提升,可以穿透800μm的玻璃、650μm的金属、1200μm的OLED屏,并且在2017年上海的MWC上,高通与vivo 合作,以Xplay6为原型机应用屏下超声波指纹识别方案, Xplay6配置了3D玻璃和柔性OLED屏。

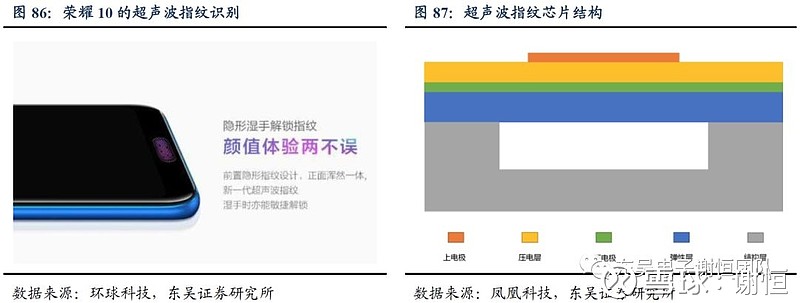

18年4月,荣耀10成为高通超声波指纹识别的第三款商用机型,与之前的产品相比,荣耀10的识别速度和识别准确率都大大提升,湿手状况下也能有良好的表现,需要注意的是,荣耀10的玻璃盖板上并没有开盲孔,只是标记出了识别位置,这表明超声波指纹穿透厚度问题得到解决,技术已经十分成熟。

超声波指纹产业链关键环节包括指纹芯片、专用ASIC芯片以及模组。超声波指纹识别芯片的基本结构是一种多层复合膜+真空腔的结构,既可以发射超声波,也可以接收超声波,高通采用的是压电材料 PVDF,另外两个算法和芯片厂商Sonavation 使用PZT压电陶瓷材料、InvenSense使用AIN压电陶瓷材料。进行数据运算需要专用的ASIC芯片,高通已经将其集成到处理器芯片中。欧菲科技在模组环节布局较为领先。 4. 投资建议 我们坚定看好下半年消费电子的复苏行情,首推光学创新,重点关注水晶光电、欧菲科技和舜宇光学,消费电子行业的立讯精密、信维通信、顺络电子我们也坚定推荐。 5. 风险提示 全球智能机销量下滑:智能机的销量直接影响上游零部件供应商订单,智能机销量下滑会导致上游供应商订单削减,从而影响供应商收入增长。 全球智能机销量下滑:智能机的销量直接影响上游零部件供应商订单,智能机销量下滑会导致上游供应商订单削减,从而影响供应商收入增长。 3D Sensing、Notch屏、光学/超声波指纹等渗透缓慢:技术创新会给行业带来新的增量,若新技术渗透速度不及预期,下游供应商订单也会不达预期,从而影响业绩增长。

东吴证券研究所 电子行业研究团队 谢恒(首席分析师) TEL 13764142087 免责声明 本公众订阅号(微信号:东吴电子团队)由东吴证券研究所电子团队设立,系本研究团队研究成果发布的唯一订阅号。 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 本订阅号不是东吴证券研究所电子团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。 特别声明 《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。 |

提示:点击上方"东吴电子团队"↑免费订阅本刊

提示:点击上方"东吴电子团队"↑免费订阅本刊

【本文地址】

今日新闻 |

推荐新闻 |