R语言GARCH族模型:正态分布、t、GED分布EGARCH、TGARCH的VaR分析股票指数 |

您所在的位置:网站首页 › igarch模型的优点 › R语言GARCH族模型:正态分布、t、GED分布EGARCH、TGARCH的VaR分析股票指数 |

R语言GARCH族模型:正态分布、t、GED分布EGARCH、TGARCH的VaR分析股票指数

|

全文链接:http://tecdat.cn/?p=31023

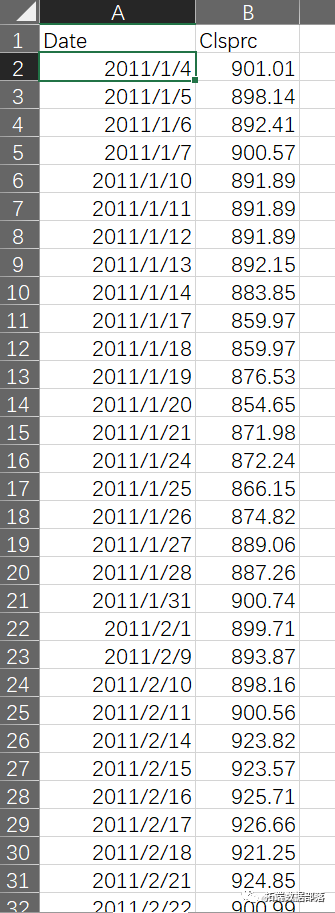

如何构建合适的模型以恰当的方法对风险进行测量是当前金融研究领域的一个热门话题(点击文末“阅读原文”获取完整代码数据)。 VaR方法作为当前业内比较流行的测量金融风险的方法,具有简洁,明了的特点,而且相对于方差来讲,更多的将投资人的损失作为风险具有更好的合理性。 我们和一位客户讨论如何在R软件中处理GARCH族模型。 数据的选取本文选取Wind资讯发布的股票型券商理财指数作为数据处理对象。选取的时间期间为2011年1月4日至2015年11月24日,共1187个交易日。该指数基日为2007年12月31日,基点为1000点。

采用对数收益率对指数收盘点位进行计算,表达式为

记为序列 。由图观察可知,该收益率序列存在波动聚集现象。 clpr |

【本文地址】

今日新闻 |

推荐新闻 |