国产IC载板,有望打破垄断实现弯道超车 |

您所在的位置:网站首页 › ic载板市场规模 › 国产IC载板,有望打破垄断实现弯道超车 |

国产IC载板,有望打破垄断实现弯道超车

|

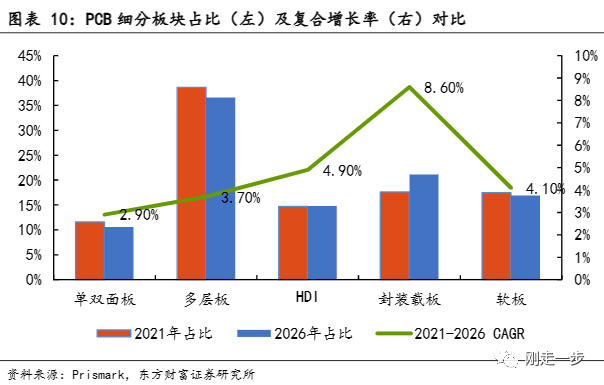

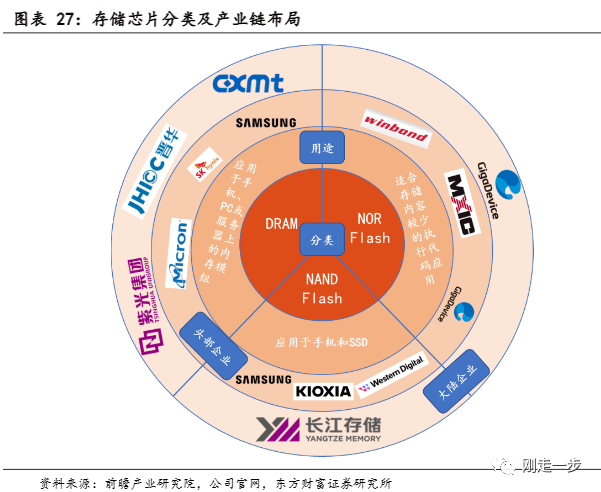

IC载板市场规模在近几年增长较快,从2016年的66亿美元增长到2021年的142亿美元,Prismark 预测2026年市场规模将达到214亿美元。 02 产业链上游被垄断 从产业链来看,IC载板是封装基板,为芯片提供支撑/散热/保护,封测环节的关键载体,从占比来看PCB各细分板块中只有IC载板占比明显提升,从2021年的17.60%提升至 2026 年21.10%,IC载板可分为BT基板、ABF基板。

ABF型:产值占比超过50%,高性能芯片驱动ABF型载板,下游应用中PC/服务器、交换机/AI 芯片分别占比47%/25%/10%。 BT型:存储芯片规模扩张带动BT载板需求上行。BT载板下游主要包括存储芯片、MEMS芯片、RF芯片等。其中,存储是BT载板最大的下游市场,据WSTS预测2023年全球存储芯片市场规模将达到1675亿美元。

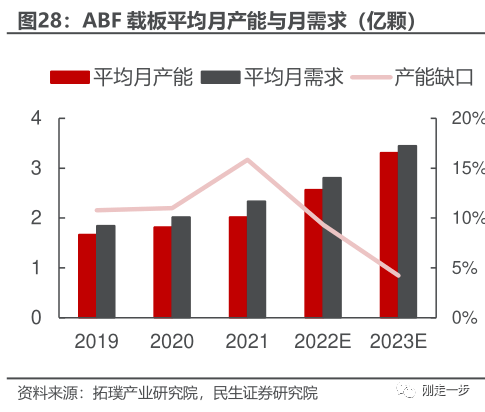

IC载板下游主要应用于移动终端(26%)、个人电脑(21%)、通讯设备(19%)、存储(13%)等。IC载板上游主要包括树脂基板、铜箔、干膜、湿膜、金属材料(铜球、镍球、金盐)等,其中树脂基板占比30%,是IC载板最大的成本端。IC载板高性能处理器载板ABF材料被日本味之素垄断。 ABF载板所需ABF树脂由日本味之素垄断,短期内这种现状很难改变,根据味之素披露数据,预计2021-2025年ABF出货量的CAGR可以达到16.08%;根据拓璞产业研究院需求预测,2021-2023年ABF载板月需求量将从2.34亿片增长到3.45亿片,CAGR 达到 21.42%,远高于味之素ABF的供应量,ABF载板实际产能扩张速度将低于市场预期。 全球领先企业主要进行ABF载板的扩产包括奥特斯、欣兴电子等在内的IC载板厂商纷纷进行扩产,但整体产能提升有限,远不及市场需求,导致IC载板行业陷入供不应求、量价齐升的状态。 2019 年平均月需求为 1.85 亿颗,2023 年将达到 3.45 亿颗,年复合增长率 为 16.9%。而 2019-2023 年全球 ABF 载板平均月产能将以18.6%的年复合增长率到 2023 年预计月产能达到 3.31 亿颗,供需缺口有所减小,但仍无法满足市场3.45亿颗的需求。供应紧缺也使 ABF 价格不断上涨,香港线路板协会表示,ABF载板价格上涨约 30%-50%。

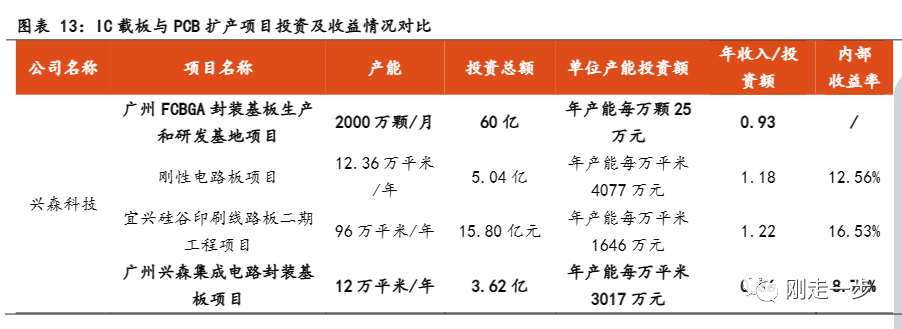

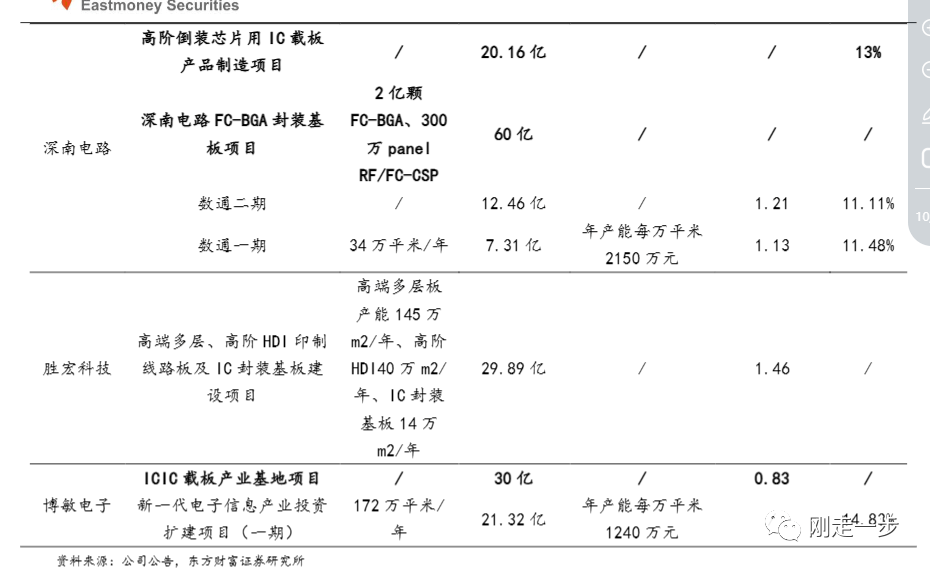

03 行业三大壁垒 看供需关系: 需求端:高性能芯片带动ABF载板,国产载板有望受益本土产业链配套需求算力作为数字经济核心生产要素对硬件基础设施建设产生配套需求,HPC+AI服务器作为高算力代表加速渗透。IC载板朝着先进封装、大尺寸、高层数发展。 供给端:行业进入壁垒高:资金、技术和客户是公认三大进入壁垒 1)资金壁垒。从 IC 载板项目的相关数据可以看出,载板扩产项目投资大,每万平方米年产能所需投资额超过3000万元,产出比小于1,而普通 PCB 项目每万平方米年产能所需投资额平均为1500-2500 万元,产出比平均1.2,显著高于载板项目。IC载板项目上述特点为行业铸造了投资壁垒,对于规模小、盈利能力较弱的企业来讲,扩产 IC 载板项目风险较大。

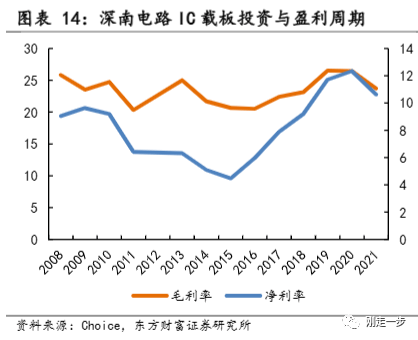

投资周期长,进入壁垒高。IC载板的投资周期大概为 7-8 年,深南电路2009年进入IC 载板领域,净利率从 2011 年开始大幅下滑,直至 2018 年左右恢复至进入载板领域前的水平;兴森科技 2012 年进入 IC 载板领域,净利率从2013 年开始大幅下滑,2020年恢复至进入载板前的水平。载板项目投资周期相对较长,对公司盈利能力会产生一定拖累。

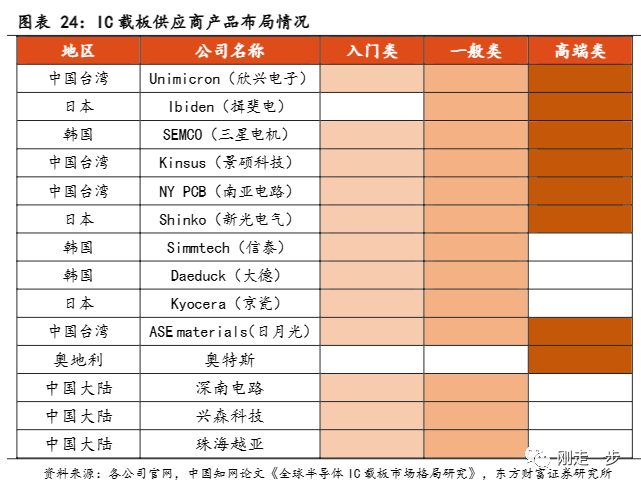

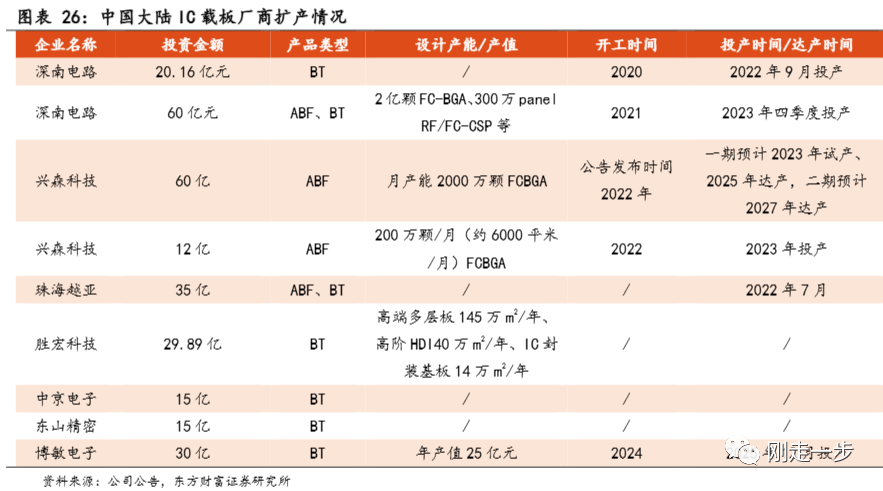

2)技术壁垒。IC 载板与传统 PCB 板相比,其在多项技术参数上都要求更高,特别是最为核心的线宽/线距参数。以存储器芯片封装载板为例,其线宽/线距为 20μm/20μm,在未来 2-3 年还将不断降低至 15μm/15μm、10μm/10μm,而一般的PCB线宽/线距要在50μm/50μm以上。 3)客户认证壁垒。相较于常规 PCB 项目,IC载板需要构建起适应国际半导体产业链客户要求的生产、质量、经营等高效运营体系,产能爬坡及客户认证周期较长,保守估计至少需要 2-3 年时间。 2022年是新建项目投产的高峰期,扩产产能将逐步开出,预计整个产能释放高峰期将持续至2025年。国内企业IC载板的扩产情况来看,主要集中于BT载板,只有涉足相关领域较早的兴森科技、深南电路以及珠海越亚有ABF载板产能的扩充。

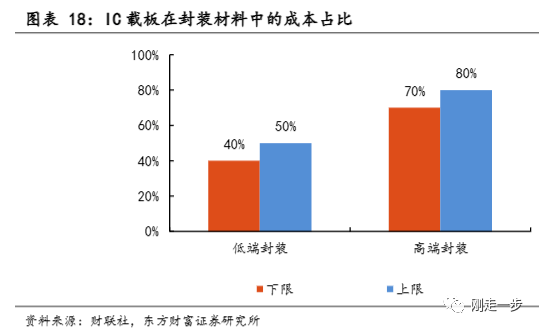

主要原因还是原材料供应量远低于载板出货量,ABF载板供需缺口依然较大IC 载板在封装环节中成本占比较高。高成本占比决定了对其成本的控制是Ic载板发展的重要竞争要素。

04 BT载板 BT 载板:全称BT树脂基板材料,是一种用于PCB(印制电路板)的高性能基板材料。 国内厂商扩增存储芯片产能,BT载板配套需求增加IC载板应用领域涵盖存储芯片、应用处理器芯片、射频芯片、传感器芯片等领域,其中存储类载板是CSP封装基板领域最大的下游市场,应用占比约 2/3,因此存储芯片的市场状况成为 BT 载板发展的重要影响因素。 存储芯片的逻辑我们上一篇文章详细聊过,行业竞争格局清晰,国内厂商具有较大替代空间。

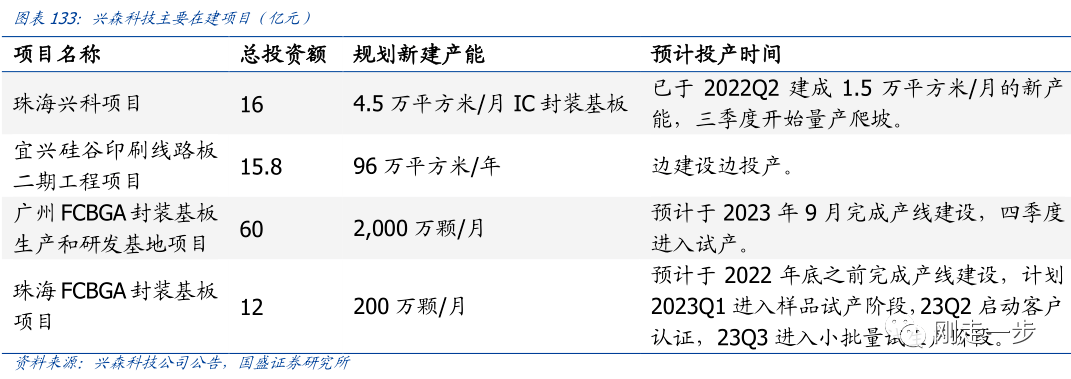

长鑫存储 DRAM 产能在2020 年和2021年分别达到4.5和6万片/月,2021年全球占比达到4%,2022年产能目标是12万片/月,占比约为 8%,未来产能目标为30万片/月。 随着国内存储芯片厂商产能的扩张,国产存储芯片的市场份额将有望持续提升,也为配套的国产IC载板的放量奠定下游需求基础。 05 相关标的 目前有兴森科技做ABF载板成品、华正新材、南亚新材做上游最关键且被卡脖子的ABF膜层材料。 1、南亚新材:专注于高端产品研发的国内优质覆铜板供应商。公司前期已公告投资年产120万平方米IC载板材料智能工厂,近期又公告通过参股兴南科技完善布局,使得公司在技术和产能层面都做好了进军BT类和ABF类基板市场的准备。 公司在年报中表述:进入800G光模块材料供应商、FCBGA载板ABF材料、高频覆铜板(特斯拉77HZ车规毫米波雷达)都是未来增量非常大,且确定性高。而且正好这三个方向都在2023年会产生业绩。 今年这三大模块业务产生的预期就足够高,FCBGA载板上游材料ABF薄膜原有市场90%由日本味之素供应,南亚考虑到供应链安全可靠性,积极打开材料库验证渠道,有打破垄断的可能。 2、兴森科技:ABF型有望23H2前后放量。公司 2022年收入中 PCB占 70~75%,封装基板占 10~15%。 封装基板业务中,公司2012年即切入IC载板,2019年8月BT型产线满产,良率达95%+,2021 年IC载板收入6.67 亿元,其中存储/其他占比估算7:3,客户已覆盖三星、西部数据、长存、长鑫等国内外龙头,大陆客户占比 70%+, 有望深度受益国产化窗口期的需求。公司积极推进扩产及技术升级,且ABF型有望 23H2前后放量。现有规划扩产全部达产后,预计公司将拥有112亿元 IC 载板产值规模(BT型/ABF 型分别约40/72 亿元),较目前提升14 倍。

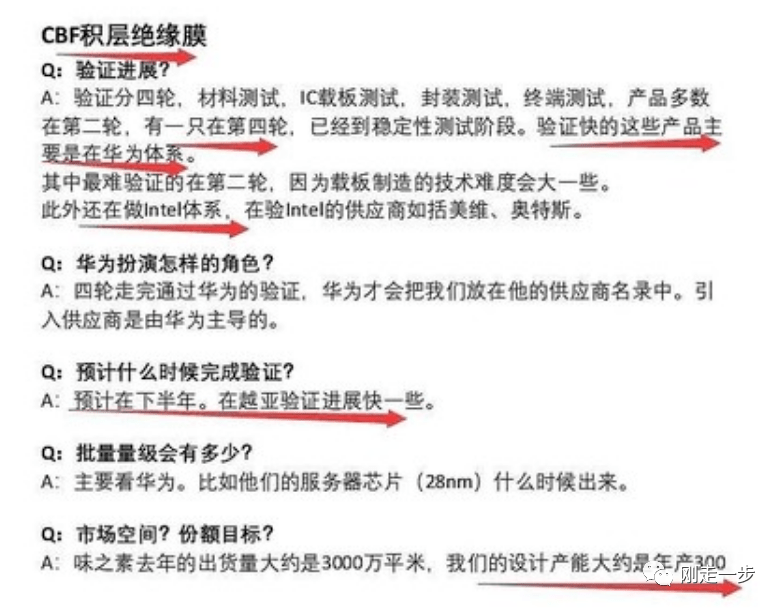

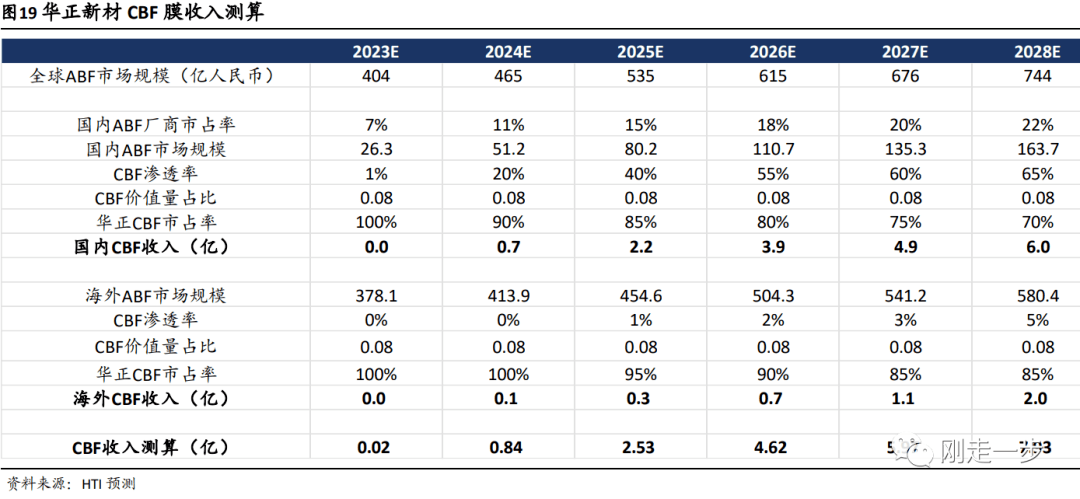

兴森科技珠海FCBGA载板预计今年Q2试产,Q3认证,Q4投产;广州FCBGA项目预计Q4试产。珠海兴科两期项目合计新增8w平方米/月,满产产值预计30亿+;22年6月公告建设2000万颗/月FC-BGA产线(投资60亿)分两期建设,每期1000万颗/月(一期预计25年达产,二期预计27年底达产,两期满产产值共为56亿元),进展有望超预期。 3、华正新材:CBF材料验证顺利,打破日商垄断:ABF薄膜是ABF载板最重要的上游材料之一,目前被日本味之素公司垄断,其市占率超过90%,形成对国内封装基板的“卡脖子”,国产替代需求迫切。味之素2022年相关收入约5.5亿美元,对应全球ABF膜市场约6亿美元。

受益于HPC,AI等领域高速发展,ABF膜市场未来有望保持10~15%的增速,保守估计2028年全球市场空间将达到10亿美元。公司开发的CBF材料直接对标味之素ABF膜,根据公司公告,其CBF已经在CPU、GPU等半导体芯片封装领域进入了下游IC载板厂、封装测试厂及芯片终端验证流程,并取得了良好进展。尽管目前ABF膜领域也存在相关友商布局,但公司目前验证进度较为领先,公司未来2-3年有望在国内ABF膜市场获得较高市占率。公司主要产品已初步切换到高等级覆铜板,新建产能均是高等级覆铜板。

聚焦 更多行业分析文章 1 信创基础软硬件的生态梳理 2 为什么说半导体的机会已现? 3 数字经济的推进顺序 风险提示:投资有风险,入市须谨慎。文章仅代表作者个人意见,不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |