含权债基础研究系列报告之二: 你所需要知道的利率模型们 |

您所在的位置:网站首页 › hl利率模型 › 含权债基础研究系列报告之二: 你所需要知道的利率模型们 |

含权债基础研究系列报告之二: 你所需要知道的利率模型们

|

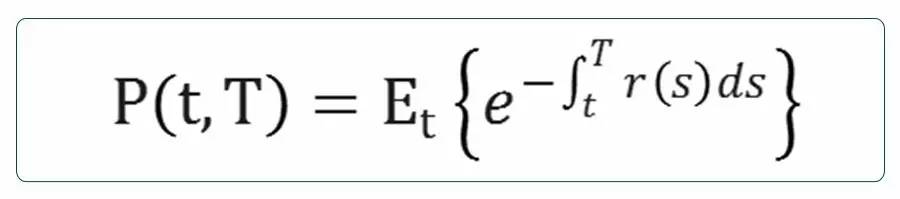

其中,表示瞬时利率,R(t,T)表示[t,T]的即期利率。 那么,在连续时间下,零息债券的价格就可以被表示为:

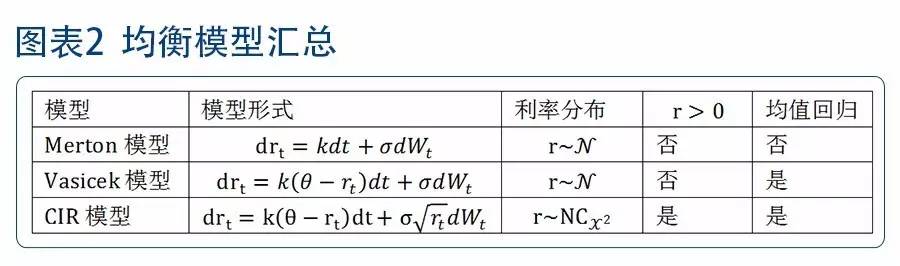

利率模型分为单因子模型和多因子模型,单因子模型假设债券价格仅受瞬时利率这一单一因子的影响。本文仅对单因子模型做出介绍,单因子模型又分为均衡模型和无套利模型。

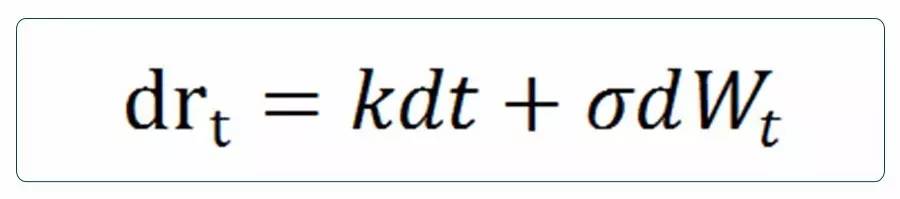

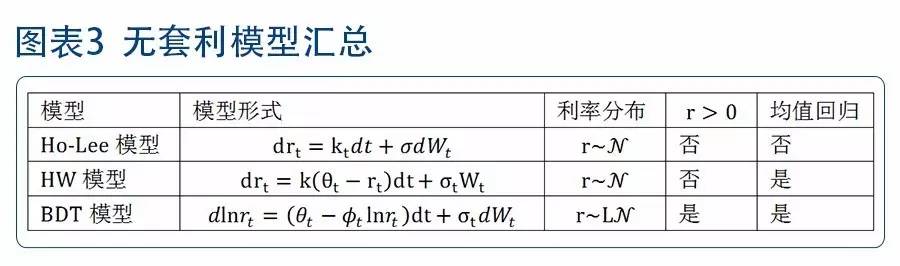

均衡模型通过将市场中风险偏好、投资机会、风险价格等因素,以参数的形式引入方程,构建利率曲线。由于均衡模型是基于自身假设先确定参数,再构建利率模型,因此,均衡模型的参数具有稳定性,不会随市场期限结构的变动而变动,但是其估计参数的资料更难以获得,构建出的利率模型不能完全的符合市场利率期限结构,难以在实际定价中得到应用。 均衡模型包括:Merton模型、Vasicek模型以及CIR模型等。 (1)Merton模型(1973)

其中,k为漂移项,σ表示瞬时利率的波动率,为布朗运动。 Merton最早提出利率模型,其模型形式最为简单。在Merton模型中,利率由两部分组成:一个确定的部分(漂移项k),以及一个随机的部分(波动项σ)。

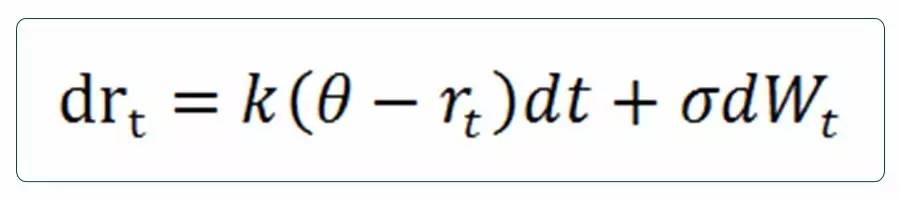

由于布朗运动服从正态分布,通过模型得到的利率也服从正态分布,但是值可能会小于0,与实际情况不符。同时,模型没有均值回归的特性,其构建的利率期限结构形态也较为单一。 (2)Vasicek模型(1977)

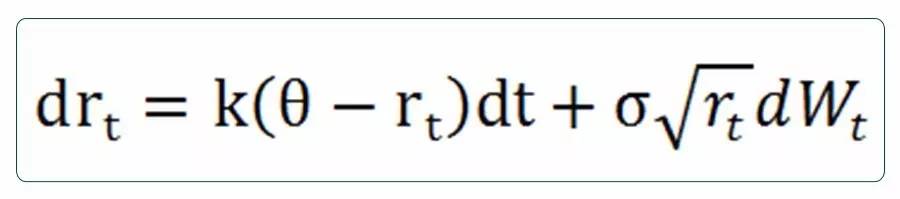

其中,k表示均值回归调整速度,θ表示瞬时利率平均值(也可视为长期均衡利率),σ表示瞬时利率的波动率,均为正常数。 Vasicek模型通过在漂移项中引入了瞬时利率平均值,使得模型具有了均值回归的特性,同时,模型也可以反映利率期限结构的多种形态。但模型中,利率仍服从正态分布,并未解决利率可能为负的问题。 (3)Cox,Ingersoll & Ross模型(1985)

其中,k,θ,σ均为正常数,2kθ>。 CIR模型假设瞬时利率的波动率与瞬时利率平方根大小成正比,即利率增加时,利率的波动率也会随之增加。通过这一假设,CIR模型的利率服从非中心卡方分布,当2kθ>时,保证了利率恒大于0。同时,CIR模型保留了Vasicek模型中均值回归的特性。因此,CIR模型一经推出便被广泛应用。 但正如在这一节开头提到的,CIR模型也是均衡模型的一种,先得到参数,再构建利率期限结构,所得的期限结构不能与市场完全一致,不适合应用于实际定价。

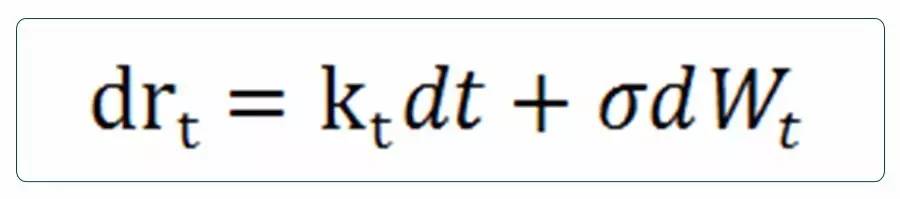

不同于均衡模型,无套利模型通过将利率期限结构作为变量输入模型中,解得参数,再通过二叉树、蒙特卡洛等形式模拟利率期限结构的动态变化。因此,无套利模型得到的利率期限结构能够完全拟合市场曲线。当市场环境发生改变时,模型可以通过调整参数来适应市场实际数据,虽然相比于均衡模型其参数稳定性差,但是更加贴近实际市场实际情况,在资产定价中的商业价值更大。无套利模型包括Ho-Lee模型,Hull White模型,以及BDT模型等。 (1)Ho-Lee模型(1986)

其中,为漂移项系数,为一个随时间变化的变量,σ为瞬时利率波动率,为一个常数。 Ho-Lee模型首次将漂移项系数设置成关于时间的变量,从而使得模型能较好地拟合现实世界的利率曲线,其缺陷是利率服从正态分布,可能为负值,且没有均值回归的特性,并且假设利率的波动率不变,没有考虑利率的波动率结构。 (2)Hull White模型(1990)

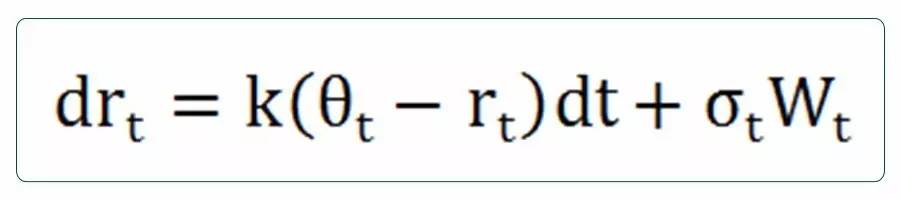

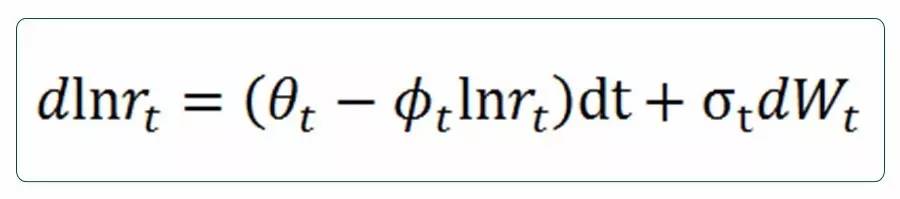

其中,k为常数,、为时间变量。 Hull White对模型进行了改进,通过引入参数,使得在完全拟合期限结构之外,还具有均值回归特性。引入参数使得模型能进一步完全拟合波动率期限结构,但利率仍可能为负值。 (3)BDT模型(1990)

其中,、、为时间变量。 BDT模型假设利率服从对数正态分布,保证了其利率恒大于0。 在实际应用中,我们认为,BDT模型能够保证利率恒为正值,符合现实中利率的。同时,BDT也能够保证其拟合出的利率结构与市场一致。因此,综合上述6个模型,我们选择BDT模型对利率路径进行模拟。

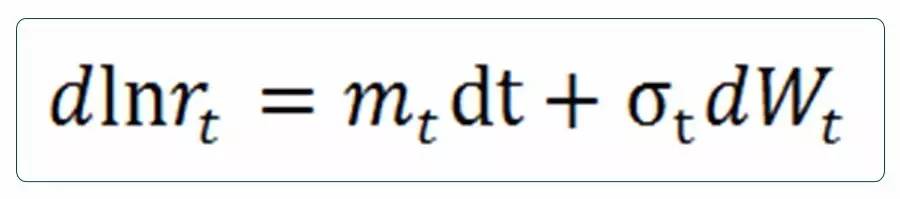

将BDT模型简化写为:

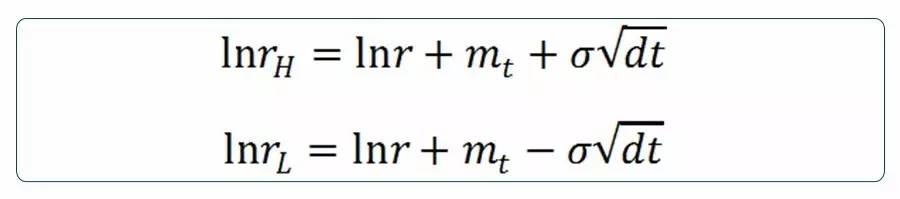

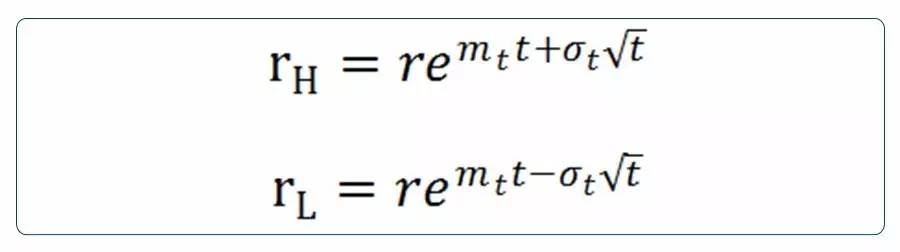

那么,构建二叉树,对于任一时点上的利率r,可得其下一时点

即,

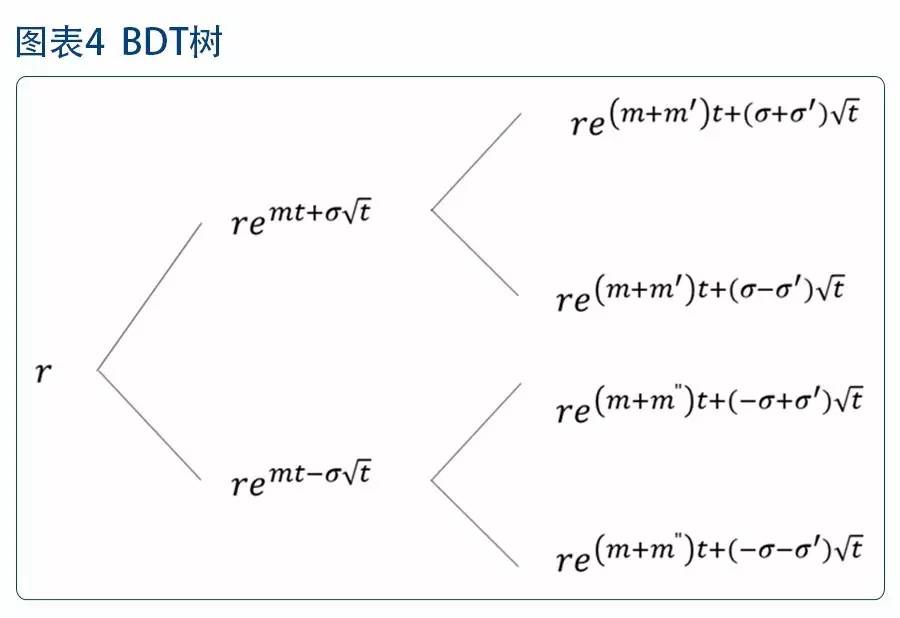

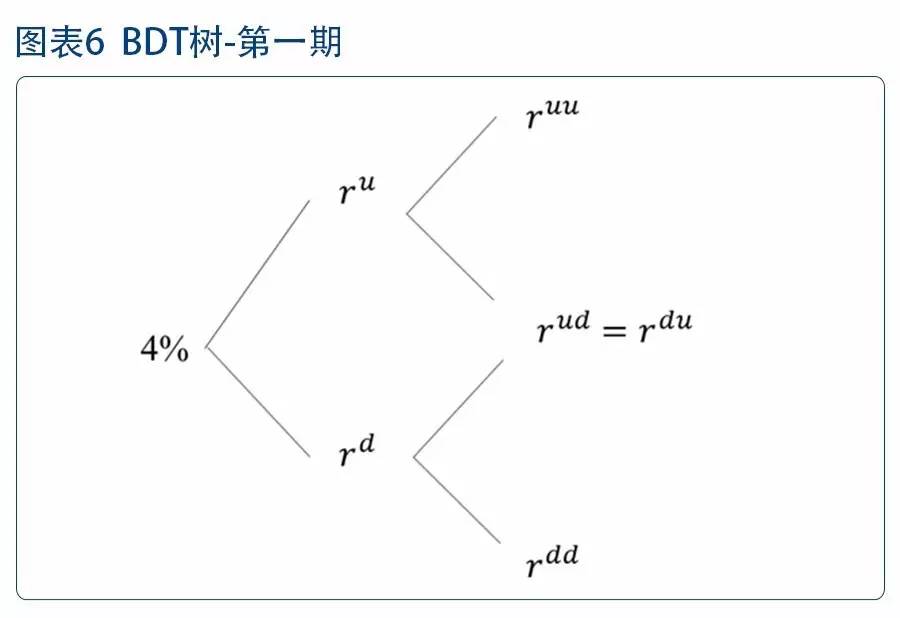

据此,我们可以得到BDT模型的利率二叉树结构如下:

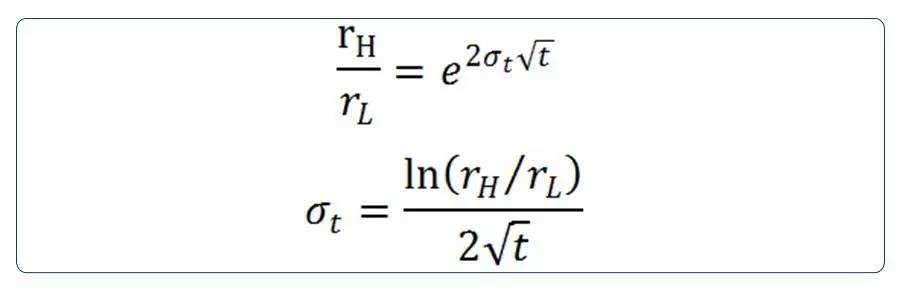

由于波动率随时间变化而变化,可能出现非结合的树图结构(如)。为避免这一情况,模型允许在同一时点,利率上升与下降漂移项不同,即,取m',m",使得。 将(12)(13)式相除,我们可以得到波动率的公式:

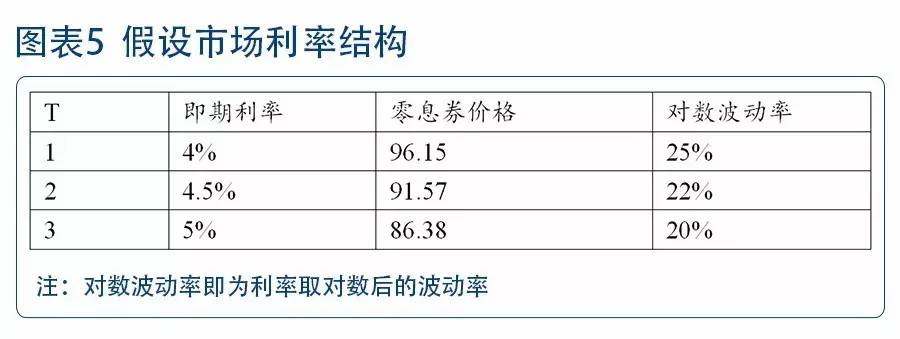

我们用一个例子来说明如何通过实际市场期限结构,构建BDT树。假设当前市场期限结构如下:

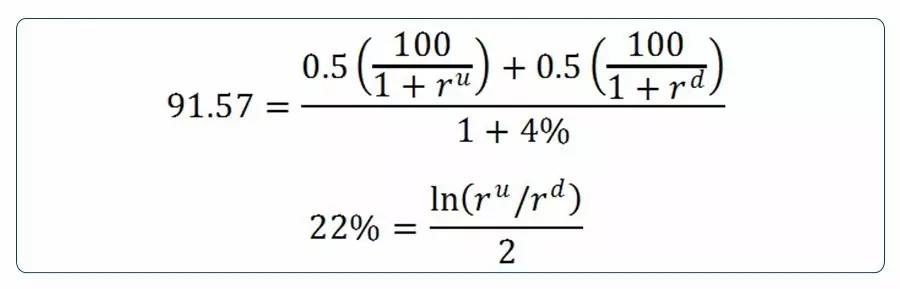

那么在这一例中,

第二年的远期利率价格需要满足: 1、2年期零息债券价格为91.57. 2、对数波动率为22% 即,

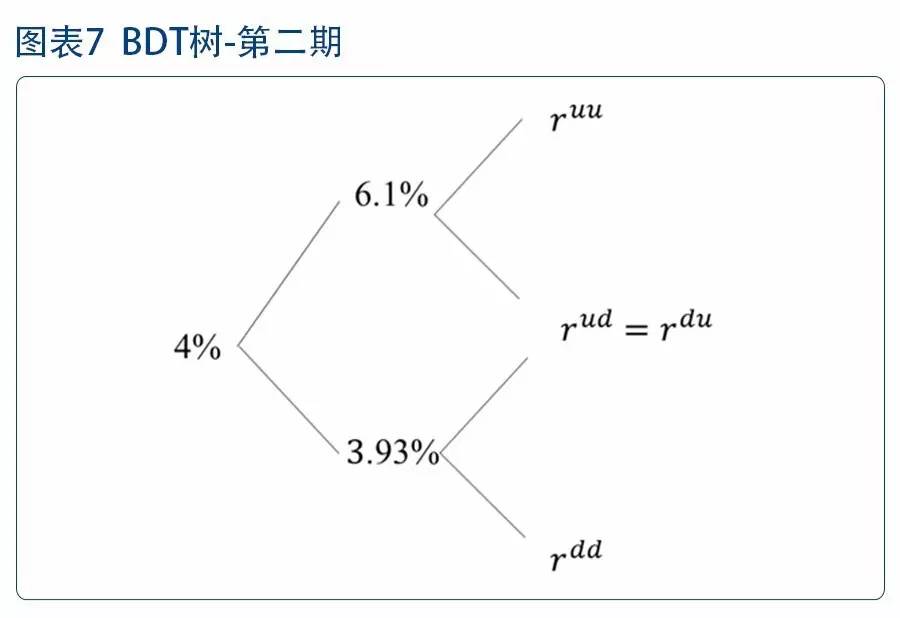

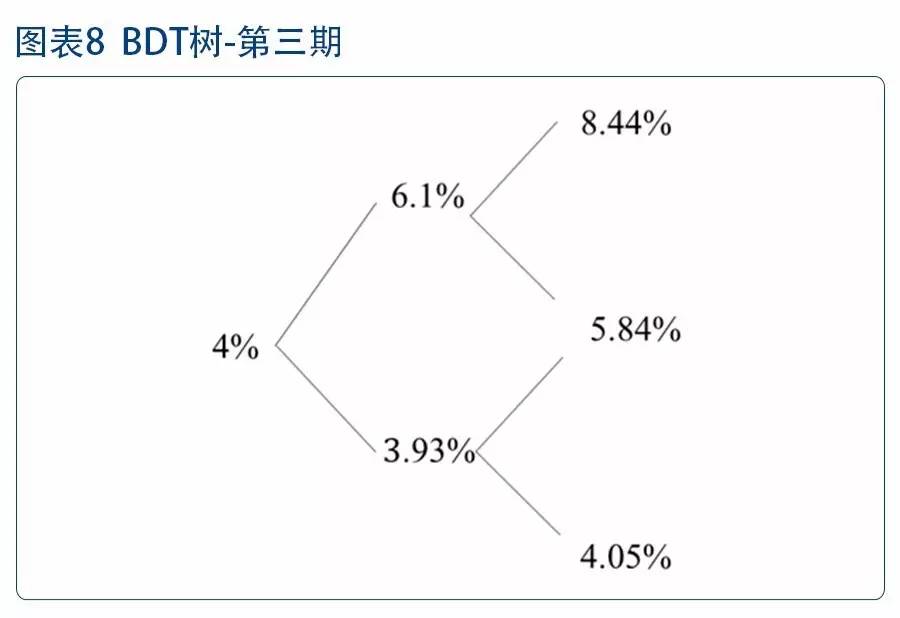

解得=6.1%,=3.93%。接着构建T=3时的利率树。

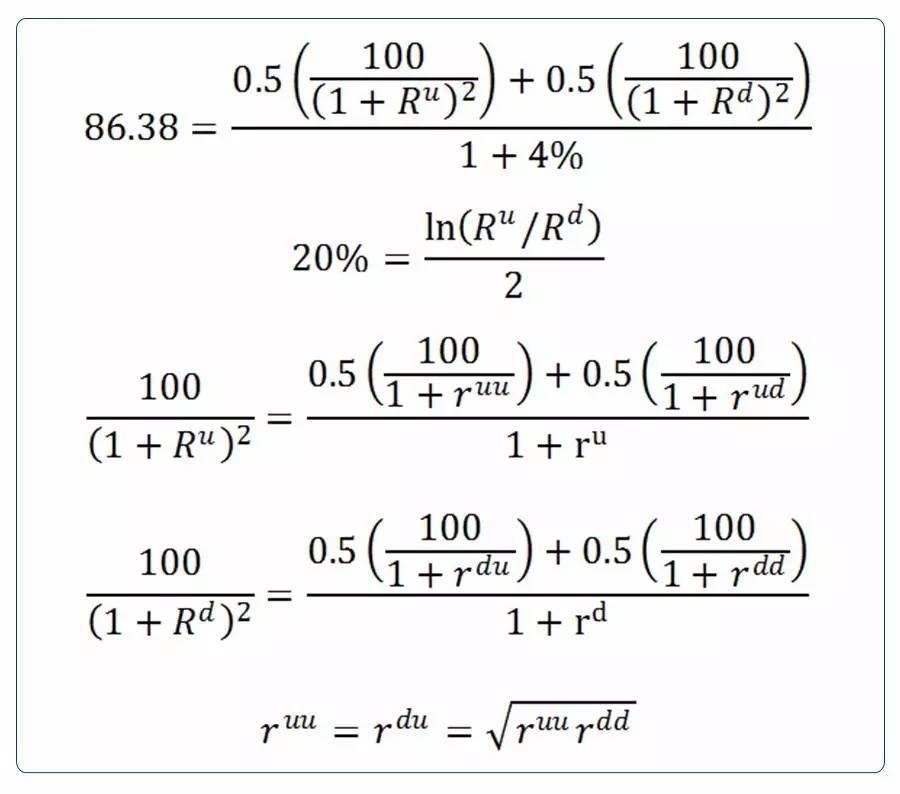

同样,通过零息债券价格和波动率,第三年的远期利率价格可以由以下等式解出:

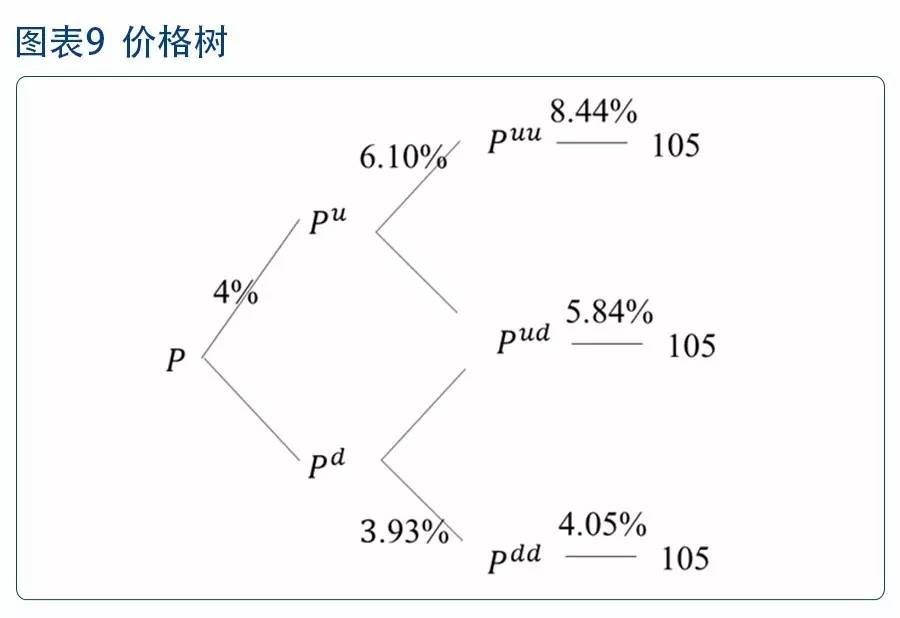

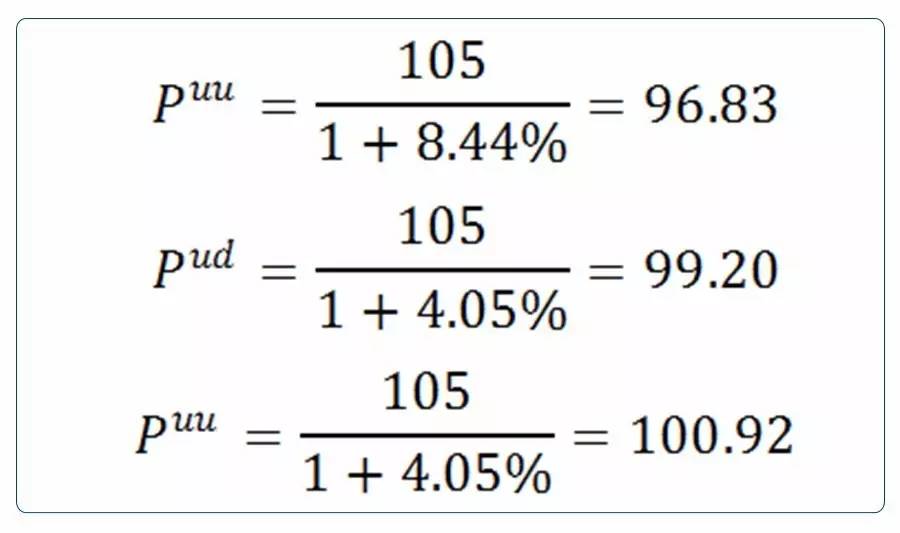

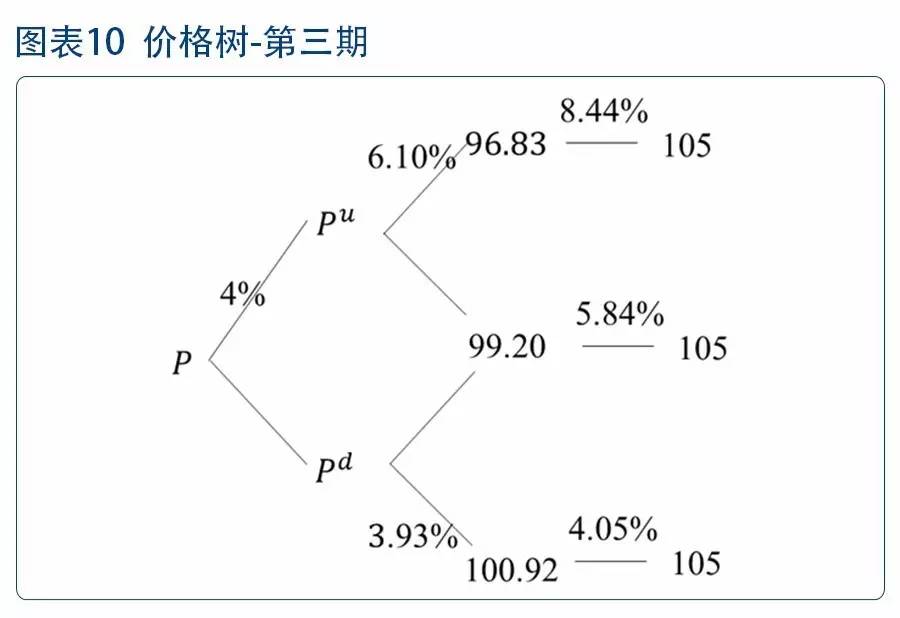

可以解得,=8.44%,=5.84%,=4.05% 因此,在该例中,树的结构即为:

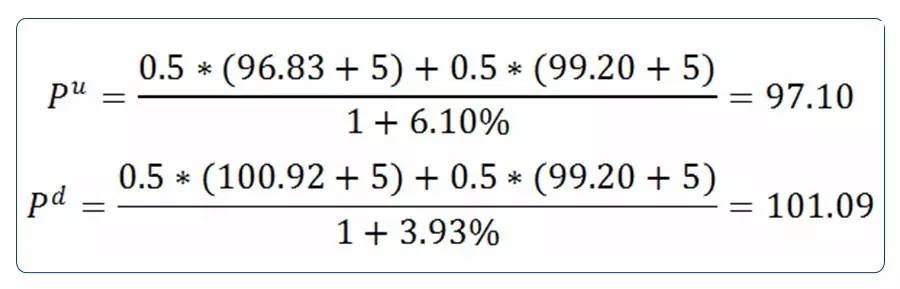

继续沿用上一节的利率结构举例,假设市场中有一只债券,其面值为100,票面利率为5%,期限为3年,每年付息一次,在第1年投资人享有回售权。那么,

(1)现金流折现计算含权债价格 由于, |

【本文地址】