时间序列matlab的实现 |

您所在的位置:网站首页 › garchest函数 › 时间序列matlab的实现 |

时间序列matlab的实现

|

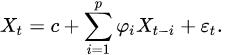

因为网上很多的资料都不全或者不能解决我的问题,所以专门记录完整的步骤。 一、时间序列预测 时间序列预测法其实是一种回归预测方法,属于定量预测,其基本原理是:一方面承认事物发展的延续性,运用过去的时间序列数据进行统计分析,推测出事物的发展趋势;另一方面充分考虑到由于偶然因素影响而产生的随机性,为了消除随机波动产生的影响,利用历史数据进行统计分析,并对数据进行适当处理,进行趋势预测。 二、判断序列是否可以使用时间序列预测 首先从时间的角度可以把一个序列基本分为3类: 1.纯随机序列(白噪声序列),这时候可以停止分析,因为就像预测下一次硬币哪一面朝上一样毫无规律。 2.平稳非白噪声序列,它们的均值和方差是常数,对于这类序列,有成熟的模型来拟合这个序列在未来的发展状况,如AR,MA,ARMA等(具体模型算法及实现在后面) 3.非平稳序列,一般做法是把他们转化为平稳的序列,在按照平稳序列的算法进行拟合。如果经过差分后平稳,则应使用ARIMA模型进行拟合。下面需要知道你的序列属于哪一种(平稳性检验) (1)单位根检验 函数:adftest(A) 结果为0,则序列为非平稳 (2)Daniel检验 对于显著性水平A,计算时间序列的秩相关系数q,若T大于二分a数,则认为序列非平稳。 函数:RT = tiedrank(a); n = length(a);t = 1:n; q = 1-6/(n*(n2-1))*sum((t-Rt).2) T = Qs*sqrt(n-2)/sqrt(1-q^2); t_0 = tinv(0.975,n-2) 三、选择模型 平稳的序列自相关图和偏自相关图不是拖尾就是截尾。 截尾就是在某阶之后,系数都为 0 。 拖尾就是有一个衰减的趋势,但是不都为 0 。 如果自相关是拖尾,偏相关截尾,则用 AR 算法 如果自相关截尾,偏相关拖尾,则用 MA 算法 如果自相关和偏相关都是拖尾,则用 ARMA 算法, ARIMA 是 ARMA 算法的扩展版,用法类似 。 四、介绍ARIMA模型 1.目前最常用的拟合平稳序列的模型为ARMA(Autoregressive moving average)模型,全称是自回归移动平均模型,他又可以分为AR模型,MA模型和ARMA模型三大类。 (1)自回归AR§模型

移动平均模型描述的是自回归部分的误差累计。 (3)ARMA(p,q)模型 ARMA(p,q)模型中包含了p个自回归项和q个移动平均项,ARMA(p,q)模型可以表示为: |

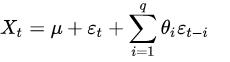

自回归模型描述的是当前值与历史值之间的关系。 (2)移动平均MA(q)模型

自回归模型描述的是当前值与历史值之间的关系。 (2)移动平均MA(q)模型

当q=0时,是AR§模型 当p=0时,是MA(q)模型 (4)一般分析步骤:

当q=0时,是AR§模型 当p=0时,是MA(q)模型 (4)一般分析步骤:  (5)如果数据非平稳,需要转化为平稳序列,可采用差分方法 函数:diff(x) 并结合自相关和偏相关图分析 函数: figure(1) autocorr(x) figure(2) parcorr(x) (6)matlab的arima函数

(5)如果数据非平稳,需要转化为平稳序列,可采用差分方法 函数:diff(x) 并结合自相关和偏相关图分析 函数: figure(1) autocorr(x) figure(2) parcorr(x) (6)matlab的arima函数  完整代码:

完整代码:【本文地址】

今日新闻 |

推荐新闻 |