动态相关系数dcc |

您所在的位置:网站首页 › eviews怎么得到相关系数 › 动态相关系数dcc |

动态相关系数dcc

摘要 金融市场间联动性的讨论是现代金融分析的重要内容,在投资组合、风险管理、市场一体化程度判断等方面都涉及相关性的估计和预测。同时由于市场环境瞬息万变,动态相关性较静态相关性更能充分反映市场相关性的时变特征。本文采用DCC-MVGARCH模型研究商品期货与股票市场收益率波动的动态相关性,能够为不同时期下期货与股票市场资产配置策略提供数据支撑,亦为商品指数评价体系提供有价值的评价指标。

一、引言

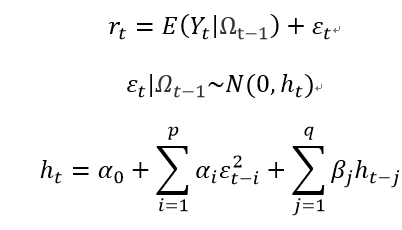

在经济全球化的背景下,很少有一国或地区的金融市场是封闭和孤立的,不同金融市场间、不同资产之间风险具有一定的联动性。传统的单变量GARCH模型只能刻画单一金融资产的风险传递,无法捕捉跨市场的风险传递(或称波动溢出)。多元GARCH模型不仅能刻画多个金融资产沿时间方向的波动集聚,还能有效捕捉不同金融资产之间的风险交叉传递。 一元GARCH模型一般框架 考虑某一时间序列{r_t },具有如下结构特征:

其中,Ω_(t-1)为r_t在t期的信息集,ε_t为t期随机扰动,h_t为随机扰动第t期的条件方差。GARCH模型表明,在已知t期以来信息的情形下,随机扰动第t期的条件方差与t-i期以来的扰动项和t-j期以来的扰动项的条件方差有关。因此,时间序列会出现波动集聚现象,一个大的扰动会接着另一个大的扰动,反之亦然。

二、DCC-MVGARCH模型介绍 多元GARCH模型,将单变量GARCH模型扩展到k(k>1)种资产。DCC-MVGARCH(Dynamic Conditional Correlation Multivariate GARCH,动态条件相关多变量广义自回归条件异方差)模型,于2002年由Engle和Sheppard提出,可以捕捉序列间的波动的相关性和相关时变性。本文运用DCC-MVGARCH模型来研究商品期货市场和股票市场收益率波动的动态相关性。 模型结构:如果k种资产的收益率r_t的新息{ε_t}为独立同分布的白噪声过程,服从均值为0,协方差矩阵为H_t的多元正态分布,即:ε_t |Ω_(t-1)~N(0,H_t ),Ω_(t-1)为r_t在时刻t的信息集。 条件协方差矩阵可表示为:H_t=D_t R_t D_t,其中,D_t=diag(√(h_(i,t) )),h_(i,t)为单变量GARCH模型所估计的条件方差,可以表示为:

动态条件相关系 |

【本文地址】

今日新闻 |

推荐新闻 |