var模型eviews操作步骤 |

您所在的位置:网站首页 › eviews怎么建立数据 › var模型eviews操作步骤 |

var模型eviews操作步骤

|

VAR模型eviews操作步骤

一、平稳性检验

Ex的单位根检验平稳性,截距项、趋势项与两者都没有都要做完,三个均拒绝,则认为其不平稳,先截距与趋势项。如下图 平稳后做格兰杰因果检验,需要选中两个变量按ctrl键,按组打开,后点击如下

在VAR下不关注变量的显著,重点看AIC/SC以此来确定滞后阶数 主窗口:

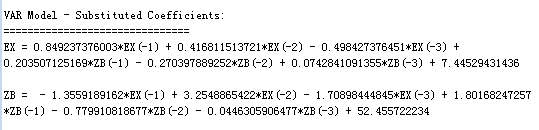

确定最大滞后阶数为3,将常数项作为外生变量,得到参数的估计结果

在var选定的3阶模型的框中继续点击

方差分解表格的解释 VAR中的方差分解是分析影响内生变量的结构冲击的贡献度。例如,有好多行业产品的需求变动会对钢铁行业产品的需求变动产生影响,像建材行业、汽车行业、机械行业、家电行业。那么如果我们想要知道这4个行业的需求变化对钢铁行业的需求变化产生的影响哪个大、哪个小呢,就可以用方差分解来做。做出来的结果是用贡献率(百分比)来表示的,如假设结果是以上4个行业在某个时点上的贡献率分别为10%,12%,16%,20%(随时间的变化,这个贡献率也是在变化的),其意思是在该时点钢铁行业需求的变动,10%是建材行业的需求变动引起的,12%是汽车行业的需求变动引起的,以此类推… 这句是在别的地方看到的 为了理解方差分解的结果 接着在模拟中点 按它默认的结果得到如下

这就是大概的VAR操作过程 刚刚学完顺了一遍,如有错误或有遗漏请指正,不胜感激! |

做完后发现不平稳,做一阶差分,此时三项中只要有一项拒绝原假设,则认为平稳

做完后发现不平稳,做一阶差分,此时三项中只要有一项拒绝原假设,则认为平稳

可以看到一阶平稳 同理对zb进行检验与调整 Zb也是一阶平稳

可以看到一阶平稳 同理对zb进行检验与调整 Zb也是一阶平稳 或者是直接点击总窗口的quick下的格兰杰

或者是直接点击总窗口的quick下的格兰杰

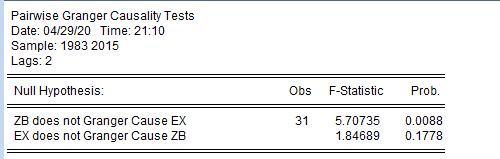

Zb不是ex的格兰杰因果拒绝 Ex不是zb的格兰杰因果接受

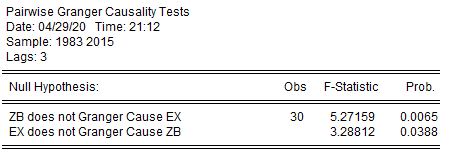

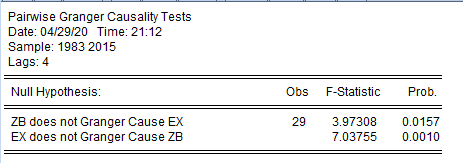

Zb不是ex的格兰杰因果拒绝 Ex不是zb的格兰杰因果接受 Zb不是ex的格兰杰因果拒绝 Ex不是zb的格兰杰因果拒绝

Zb不是ex的格兰杰因果拒绝 Ex不是zb的格兰杰因果拒绝 两个均拒绝,从第三期开始趋于稳定,即ex的发展能促进zb的发展,zb的发展会促进ex的发展 写论文时三个放一个表中

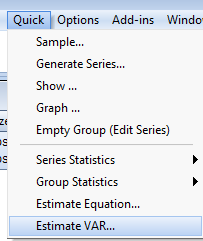

两个均拒绝,从第三期开始趋于稳定,即ex的发展能促进zb的发展,zb的发展会促进ex的发展 写论文时三个放一个表中 或者直接在命令窗口输入VAR回车 两者均会出现下列界面

或者直接在命令窗口输入VAR回车 两者均会出现下列界面 可以看出默认的是滞后两阶,点确定后出现结果界面,在这里我们主要看的是AIC与SC的值。 要试不同的阶数,直到AIC与SC的值最小。 本例题中试探到滞后5期时AIC与SC的值最小,但最后确定模型,还要进行单位元检验。 在滞后5期的VAR模型中,view下点击:

可以看出默认的是滞后两阶,点确定后出现结果界面,在这里我们主要看的是AIC与SC的值。 要试不同的阶数,直到AIC与SC的值最小。 本例题中试探到滞后5期时AIC与SC的值最小,但最后确定模型,还要进行单位元检验。 在滞后5期的VAR模型中,view下点击:  得到滞后5期的图

得到滞后5期的图  可以看出有三个点落在单位圆外,故模型不稳定。 再看滞后4期的同样有点落在单位元外,到滞后3期时,所有点均落在单位圆内 ,认为滞后3期的模型较为稳定

可以看出有三个点落在单位圆外,故模型不稳定。 再看滞后4期的同样有点落在单位元外,到滞后3期时,所有点均落在单位圆内 ,认为滞后3期的模型较为稳定 可将这个图放入论文中

可将这个图放入论文中 这个是通过点击:view-Representations 得到

这个是通过点击:view-Representations 得到

按上图得出的结果如下

按上图得出的结果如下  红色的是正负两倍标准差偏离带 图解 右上zb受到冲击后,ex的变化 左下ex受到冲击后,zb的变化

红色的是正负两倍标准差偏离带 图解 右上zb受到冲击后,ex的变化 左下ex受到冲击后,zb的变化

上述各块解释:标准差的计算方法(左下) 分解变量(右上) 方差分解的方法,1.克列斯基分解法2.结构分解法(右下) 方差分解的顺序(右下)

上述各块解释:标准差的计算方法(左下) 分解变量(右上) 方差分解的方法,1.克列斯基分解法2.结构分解法(右下) 方差分解的顺序(右下) 不过一般我们看的是数据,也就是在Display Format框中选Table

不过一般我们看的是数据,也就是在Display Format框中选Table 可解释为 Ex方差分解以ex为主题 Ex为对象:对ex先 Ex同样受自身的影响较大,在第10期时,zb对其影响较大 Zb 受自己的贡献较大

可解释为 Ex方差分解以ex为主题 Ex为对象:对ex先 Ex同样受自身的影响较大,在第10期时,zb对其影响较大 Zb 受自己的贡献较大【本文地址】

今日新闻 |

推荐新闻 |