Eviews7.2模型建模与预测时间序列分析(ARMA 模型建模与预测) |

您所在的位置:网站首页 › eviews工作文件窗口在哪 › Eviews7.2模型建模与预测时间序列分析(ARMA 模型建模与预测) |

Eviews7.2模型建模与预测时间序列分析(ARMA 模型建模与预测)

|

1、模型识别 (1) 数据录入 打开 Eviews 软件,选择“File”菜单中的“New–Workfile”选项,在“Workfile structure type” 栏选择Dated-regular frequency,在Date specification栏中选择Monthly,start date填2017:1、end date填2019:12,点击 ok,如下图,这样就建立了一个工作文件。 (2)绘制序列时序图 双击序列sale,点击 view/Graph/line,出现下面的的序列时序图,从时序图看出该序列没有明显的趋势或者周期特征,应该后续使用其他的统计方法。 (3)绘制序列相关图

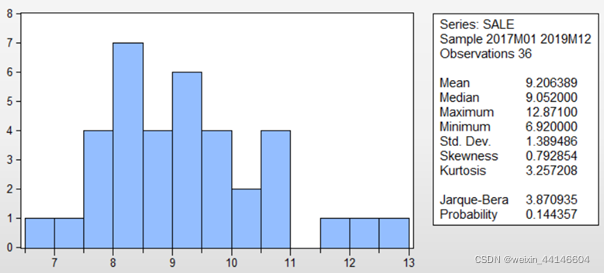

(4)ADF 检验序列的平稳性 点击 view/unit root test出现如下图 (5)模型定阶 偏自相关系数在 k=2 后很快趋于0即4阶截尾,尝试拟合 AR(2); 自相关系数在k=1处显著不为0,当 k=2 时在2倍标准差的之间,可以考虑拟合 MA(1);同时可以考虑 ARMA(2,1)模型等。 在序列工作文件窗口点击 View/Descriptive Statistics/Histogram and States 对原序列做描 述统计分析如图

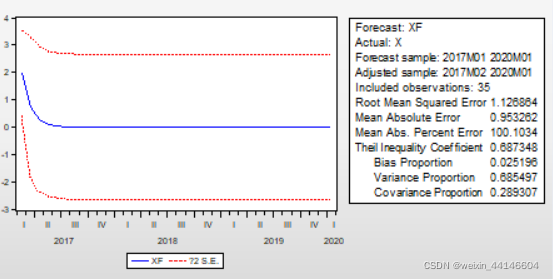

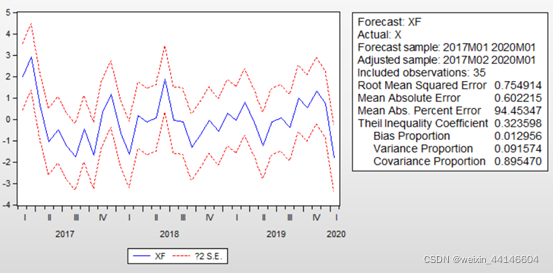

3、模型检验 4、模型预测 用拟合的有效模型进行短期预测, 预测值存放在 XF 序列中,此时我们可以观察原序列 x 和 xf 之间的动态关系,同时选中 x 和 xf,击右键,点 open/as group,然后点击 view/graph/line,则出现如下图动态预测值 几乎是一条直线,说明动态预测效果很不好。 对于ARMA模型的阶数识别没有唯一结果,因为平稳可逆的ARMA模型整个的自洽性,所以不用担心会出现严重的系统性错误 尝试用多个模型拟合序列,选择相对较优的模型。 |

从相关图看出,自相关系数迅速衰减为 0,说明序列平稳,但最后一列白噪声检验的 Q 统计量和相应的伴随概率表明序列存在相关性,因此序列为平稳非白噪声序列。

从相关图看出,自相关系数迅速衰减为 0,说明序列平稳,但最后一列白噪声检验的 Q 统计量和相应的伴随概率表明序列存在相关性,因此序列为平稳非白噪声序列。 从图4中可以看出p值远小于显著水平,表明拒绝存在一个单位根的原假设,序列平稳。

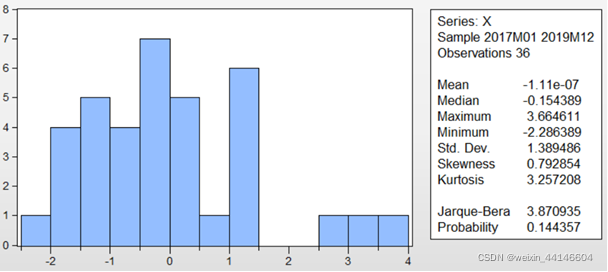

从图4中可以看出p值远小于显著水平,表明拒绝存在一个单位根的原假设,序列平稳。 从图中可看出序列均值非 0,我们通常对0均值平稳序列做建模分析,所以需要在原序列基础上生成一个新的0均值序列。点击主菜单Quick/Generate Series,在对话框中输入赋值语句Series x=sale-9.206389,回车则生成新序列 x,这个序列是0均值 的平稳非白噪声序列,新序列的描述统计量见图,相当于在原序列基础上作了个整体平移,所以统计特性没有发生根本改变。我们对序列 x 进行分析。

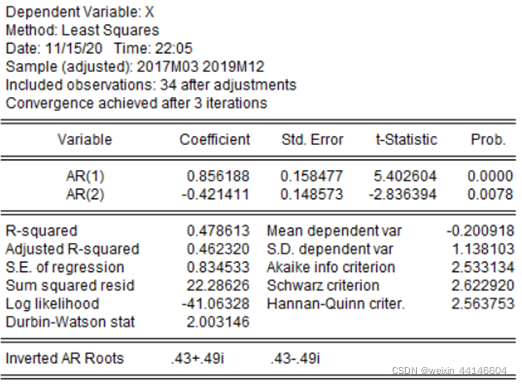

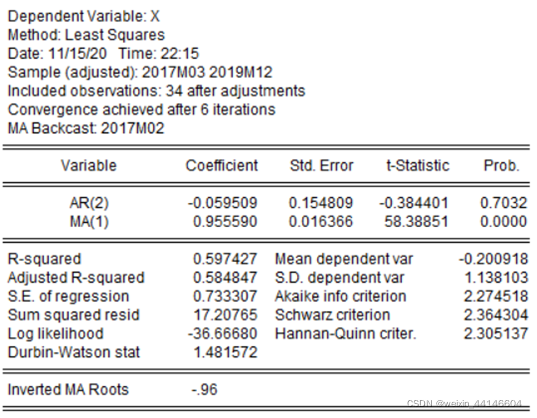

从图中可看出序列均值非 0,我们通常对0均值平稳序列做建模分析,所以需要在原序列基础上生成一个新的0均值序列。点击主菜单Quick/Generate Series,在对话框中输入赋值语句Series x=sale-9.206389,回车则生成新序列 x,这个序列是0均值 的平稳非白噪声序列,新序列的描述统计量见图,相当于在原序列基础上作了个整体平移,所以统计特性没有发生根本改变。我们对序列 x 进行分析。 2、模型参数估计 (1)尝试AR模型,经过模型识别所确定的阶数,可以初步建立AR (2)模型,在主菜单选择 Quick/Estimate Equation,在方程定义空白区键入 x ar(1) ar(2)

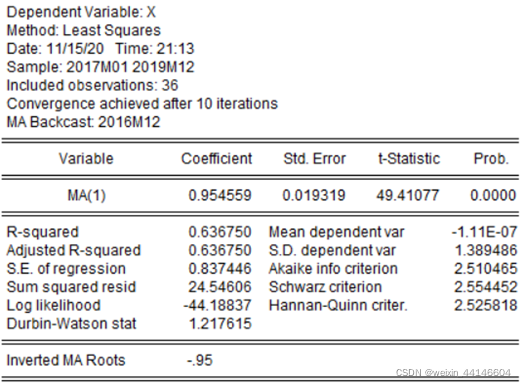

2、模型参数估计 (1)尝试AR模型,经过模型识别所确定的阶数,可以初步建立AR (2)模型,在主菜单选择 Quick/Estimate Equation,在方程定义空白区键入 x ar(1) ar(2)  (2)尝试 MA 模型, 在主菜单选择 Quick/Estimate Equation,出现图 2-10 的方程定义对话框, 在方程定义空白区键入 x ma(1)

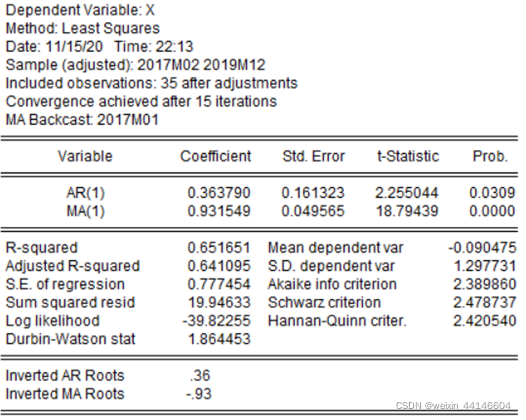

(2)尝试 MA 模型, 在主菜单选择 Quick/Estimate Equation,出现图 2-10 的方程定义对话框, 在方程定义空白区键入 x ma(1)  (3)尝试 ARMA 模型 由模型定阶发现,p 可能等于1或2,q 可能等于1,我们根据各种组合来选择最优模型,在主窗口命令栏输入 ls x ar(1) ma(1),按回车,即得到参数估计

(3)尝试 ARMA 模型 由模型定阶发现,p 可能等于1或2,q 可能等于1,我们根据各种组合来选择最优模型,在主窗口命令栏输入 ls x ar(1) ma(1),按回车,即得到参数估计

由参数估计结果看出,AR(2)系数不显著,说明模型并不适合拟合 ARMA(2,1) 模型。 综上可见,我们可以对同一个平稳序列建立多个适合模型,但比较 AIC 和 SC 的值,以及综合考虑其他检验统计量,考虑模型的简约原则,ARMA(1,1)模型是较优选择。

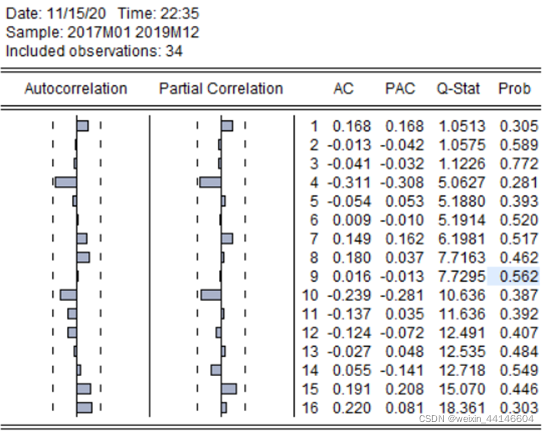

由参数估计结果看出,AR(2)系数不显著,说明模型并不适合拟合 ARMA(2,1) 模型。 综上可见,我们可以对同一个平稳序列建立多个适合模型,但比较 AIC 和 SC 的值,以及综合考虑其他检验统计量,考虑模型的简约原则,ARMA(1,1)模型是较优选择。 相关图显示,残差为白噪声,也显示拟合模型有效

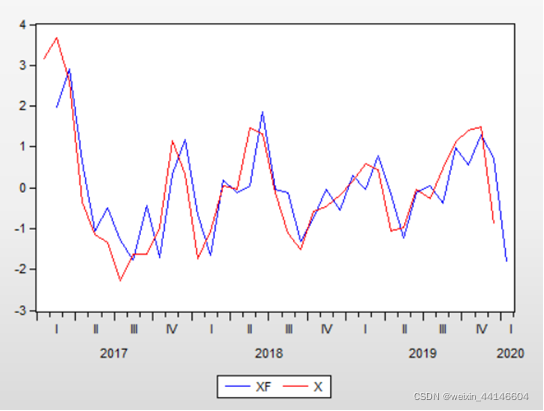

相关图显示,残差为白噪声,也显示拟合模型有效 进行静态预测,如下图可以看出静态预测效果不错

进行静态预测,如下图可以看出静态预测效果不错

结论:x 的未来一个月的预期值为-1.826207,并且sale的均值是9.206389,即可以得出未来一个月的税收缴纳为7.380182

结论:x 的未来一个月的预期值为-1.826207,并且sale的均值是9.206389,即可以得出未来一个月的税收缴纳为7.380182【本文地址】

今日新闻 |

推荐新闻 |