Eviews虚拟变量和chow检验断点设置specification leads to singular matrix in at least one sub |

您所在的位置:网站首页 › eviewsdw检验 › Eviews虚拟变量和chow检验断点设置specification leads to singular matrix in at least one sub |

Eviews虚拟变量和chow检验断点设置specification leads to singular matrix in at least one sub

|

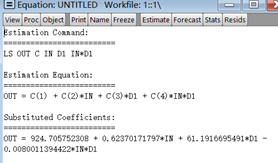

Eviews虚拟变量和chow检验断点设置 问题描述: 检验了两个断点,一个断点检验输出了结果,另一个报错,显示如下句子: specification leads to singular matrix in at least one sub-sample 是不是因为报错的这个断点把数据分成的一组中数据个数太少了,没法做回归? 注意chou检验和虚变量(又称哑变量)不能同时使用, 所以你需要把你的方程里设置的哑变量,d1去掉再进行回归才行。 操作的具体示例如下: 例题: 建立我国城镇居民消费支出与可支配收入关系的线性回归模型: 问题描述:我国城镇居民1998、1999 年全年人均消费支出和可支配收入的统计资料(单位:元/年)见电子数据。 分析:能否将两年的数据组成混合数据(16个观测)估计我国城镇居民消费函数? 要求:用虚拟变量模型和邹检验两种方法判断消费函数在两个年份是否存在差异,最终建立我国城镇居民消费支出与可支配收入关系的线性模型。 若能组成混成数据估计我国城镇居民消费函数,那么就要求在年份上,居民消费不存在差异。设1998年,1999年我国城镇居民消费函数分别为: 虚拟变量模型方法:设置虚拟变量: D=1 1999年 D=0 1998年 合并后得到函数模型: 可以回归得到下面的式子: 且其中 D=1 1999年,D=0 1998年 邹检验方法判断消费函数在两个年份是否存在差异:先对式子进行回归: Chow检验法: 在估计方程所在的窗口中点击Views/Stability Diagnostics/Chow Breakpoint Test 在随后弹出的对话框中填入样本分割点,单击OK按钮,输出检验结果,其中包括F检验、LR检验和W检验统计量的值。 在这个例子里,在弹出的对话框的上面输入9,下面不用输入。点击确定,得到如下结果。 |

其中alpha=a2-a1,beta=b2-b1

其中alpha=a2-a1,beta=b2-b1 其中,in是收入,out是消费支出,d1是引入的虚拟变量矩阵 由于d1和in*d1的回归系数t统计量绝对值都小于2或者t统计量的伴随概率均大于显著性水平0.0.5及0.10,所以,认为D1和XD1的回归系数显著等于0,也就是alpha=a2-a1=0,beta=b2-b1=0,表明1998年和1999年消费函数不存在显著性差异,可以把两年的数据合并,估计回归模型。 所以在年份上,居民消费不存在差异。

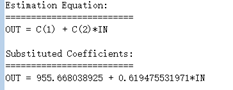

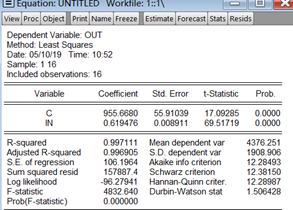

其中,in是收入,out是消费支出,d1是引入的虚拟变量矩阵 由于d1和in*d1的回归系数t统计量绝对值都小于2或者t统计量的伴随概率均大于显著性水平0.0.5及0.10,所以,认为D1和XD1的回归系数显著等于0,也就是alpha=a2-a1=0,beta=b2-b1=0,表明1998年和1999年消费函数不存在显著性差异,可以把两年的数据合并,估计回归模型。 所以在年份上,居民消费不存在差异。  得到式子:

得到式子:

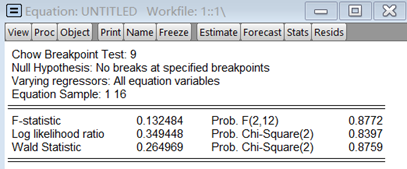

接下来进行chou检验:

接下来进行chou检验: 从结果可见,发生在0.1的水平上不能拒绝模型稳定原假设,所以在年份上,居民消费不存在差异,可以把两年的数据合并,估计回归模型。

从结果可见,发生在0.1的水平上不能拒绝模型稳定原假设,所以在年份上,居民消费不存在差异,可以把两年的数据合并,估计回归模型。【本文地址】

今日新闻 |

推荐新闻 |