显示及半导体行业激光设备市场分析研究报告 |

您所在的位置:网站首页 › eswin上市 › 显示及半导体行业激光设备市场分析研究报告 |

显示及半导体行业激光设备市场分析研究报告

|

第一章:激光设备行业综述一、激光设备及产业链定义 二、激光设备应用场景介绍 1.显示面板行业 2.半导体行业 3.LED行业应用 4.其他电子信息产业 三、全球及国内激光设备行业发展介绍 1.全球市场 2.国内市场 第二章:激光设备在显示及半导体行业的未来发展趋势一、激光设备在显示及半导体等行业发展驱动因素分析1.市场 2.技术 3.政策 4.其他 二、激光设备应用于显示面板的市场趋势分析 1.全球面板产能趋势分析 2.全球面板技术趋势分析 三、激光设备应用于泛半导体的市场趋势分析 1.晶圆市场规模及技术趋势分析 2.第三代化合物半导体市场规模及技术趋势分析 3.LED外延片市场规模及技术趋势分析 四、激光设备市场容量趋势分析1.显示面板用激光相关设备市场容量趋势分析 1.1 激光切割设备 1.2 激光修复设备 2.泛半导体用激光相关设备市场容量趋势分析 2.1半导体激光切割设备 2.2 LED行业激光设备 第三章:全球核心激光设备厂商分析一、海外激光设备厂商分析1.美国Coherent 2.韩国AP System 3.韩国LIS 4.韩国EO Technics 5.韩国PHILOPTICS 6.韩国CHARM 7.韩国KOSES 8.法国Amplitude 9.日本DISCO 10.日本东京精密 11.美国MKS(ESI) 二、国内激光设备厂商分析1.大族激光 2.德龙激光 3.盛雄激光 4.光韵达 5.华工科技 6.海目星 7.无锡先导 8.苏州科韵 9.迈为股份 电源管理芯片,主要是指管理电池与电能的电路,是电子设备中的关键器件。按照功能分类,电源管理芯片主要功能包括电池的充放电管理、监测和保护、电能形态和电压/电流的转换(包括AC/DC转换,DC/DC转换等形态)等。按照产业类别分,则电源管理芯片属于半导体模拟芯片。 电源管理芯片应用场景广泛,涉及工业控制、汽车电子、网络设备、消费电子、移动通信、智能家电等众多领域。得益于下游应用领域广阔,且相关终端市场的快速发展,同时叠加半导体缺货影响,电源管理芯片市场在2021年获得了长足的发展。 显示面板电源管理芯片是电源管理芯片市场中的重要细分市场,根据CINNO Research统计数据显示, 2021年国内显示面板电源管理芯片市场规模约为52亿人民币,2025年预计将达到65亿人民币。

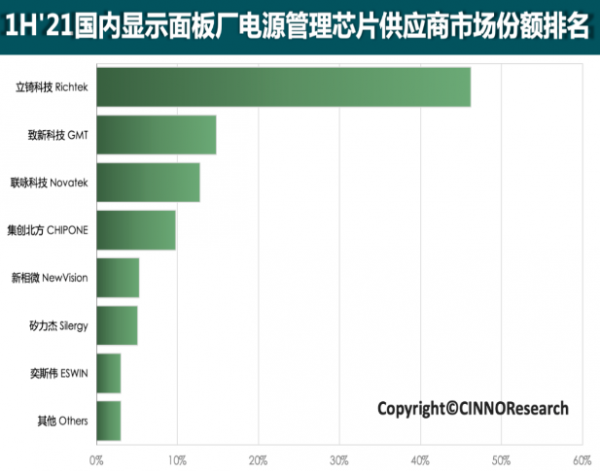

图示:2016-2025年国内显示面板电源管理芯片市场规模趋势预测,来源:CINNO Research 显示面板电源管理芯片包括集成Power(PMIC)、LDO、BuckBoost、OP、Level Shift和LED Driver 等产品分类。一般的PMIC是专用于显示面板的电源IC,而LDO、BuckBoost等为通用电源IC,应用领域更广。 显示面板电源管理芯片在面板显示中有各不同功能及应用: PMIC是内部集成有DC-DC、Buck、Boost、LDO、OP等模块的多路供电输出Power IC,可提供面板VCOM(公共电压)、VGH(Gate打开电压)、VGL(Gate关闭电压)、AVDD和AVEE(Source DAC电压),部分集成Power还可输出Gamma电压以及LED Driver电压等等,给面板提供各供电电压; BuckBoost主要功能是输出AVDD和AVEE(Source DAC电压),给Source IC供电,多用于对集成Power的补充供电或者小尺寸集成显示驱动芯片的外置Power; LevelShift主要功能是电平转换,在GOA技术面板中用于提供GOA控制电压。 从应用领域看,在AMOLED手机、智能手表应用中主要会用到PMIC电源芯片;在笔记本电脑NoteBook中主要应用PMIC电源芯片、LevelShift和LED Driver; 在桌上显示器Monitor、电视TV产品等大尺寸应用中主要会用到PMIC电源芯片和LevelShift以外,通常还会使用OP放大器。 Buck和LDO主要功能为对PMIC芯片的补充供电,包括TCON输入电压(系统输入电压高于TCON供电电压时) 、Source输入电压(系统输入电压高于Source供电电压时)、Gate输入电压(系统输入电压高于Gate供电电压时),或者给创新设计增加芯片供电(如MCU)等等。 2021年上半年国内显示面板厂电源管理芯片供应商市场份额排名 目前,全球主要电源管理芯片厂商仍为全球知名大厂,IDM厂商如德州仪器TI、英飞凌Infineon、亚德诺ADI、意法半导体STMicroelectronics、恩智浦NXP、安森美ON Semiconductor、瑞萨Renesas、微芯Microchip、罗姆半导体ROHM等,IC设计大厂如高通Qualcomm、联发科MTK等也占据了一定的市场。 在显示面板电源管理芯片领域,由于显示产业主要集中在日韩及中国大陆和台湾地区,因此其相关电源管理芯片厂商也以早年间发展起来的台系厂商为主。不过,随着近几年中国大陆芯片设计公司的成长,本土厂商的市场份额也在快速增长。 根据CINNO Research统计数据显示,2021年上半年国内显示面板厂电源管理芯片供应商前三大厂商分别为立锜科技RICHTEK、致新科技GMT和联咏科技NOVATEK,三者合计市场份额约达74%。

图示:1H'21国内显示面板厂电源管理芯片供应商市场份额排名,来源:CINNO Research 国内本土显示面板电源管理芯片厂商主要分为两类厂商,一类是聚焦在显示产业,同时具备显示驱动芯片产品和显示面板电源管理芯片产品的设计研发能力,代表企业如集创北方CHIPONE、新相微 NewVision和奕斯伟ESWIN,分别为2021年上半年国内显示面板厂电源管理芯片供应商的第四、第五和第七名;另一类则为专业模拟芯片厂商,专注在混合信号和模拟芯片领域,如矽力杰SILERGY,为2021年上半年国内显示面板厂电源管理芯片供应商的第六名。 因此,根据CINNO Research统计数据,2021年上半年国内显示面板厂电源管理芯片的国产化率已经达到了约24%。随着国内市场需求的持续增长,及本土芯片厂商研发实力的提升,未来显示面板厂电源管理芯片的国产化率将不断扩大。

研究院:主要覆盖项目投资咨询、编制项目可行性报告、项目申请报告、节能评估、资金申请报告、商业计划书、项目建议书、上市公司募投报告、以及专项行业等领域,我们已经成为一家多层次、高水准的综合性媒体品牌产业化咨询机构,让您的投资更安全、经营更稳健! |

【本文地址】

今日新闻 |

推荐新闻 |