新能源篇:光伏辅材之二线胶膜 |

您所在的位置:网站首页 › epe材料 › 新能源篇:光伏辅材之二线胶膜 |

新能源篇:光伏辅材之二线胶膜

|

来源:雪球App,作者: 夏初晚风微凉,(https://xueqiu.com/6327693894/228494822) $赛伍技术(SH603212)$ $鹿山新材(SH603051)$ $上海天洋(SH603330)$ 今天要讲的就是光伏辅料环节的胶膜,前面我的文章提示的一直都是胶膜龙头福斯特,但整个行业格局却并未给大家分析清楚; 本文带你一探胶膜行业,从上游EVA/POE/PVB到胶膜企业竞争格局,逐一列举,因为本文数据花费了大量时间收集,相关数据全网独此一份,如果你对胶膜板块感兴趣,本文值得一看。

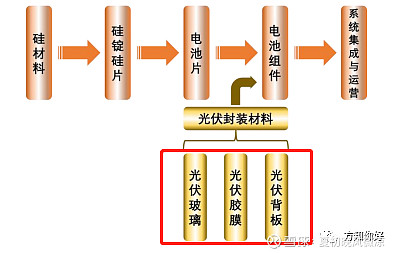

一、光伏胶膜分类 目前,光伏胶膜可分为4种:透明EVA胶膜、白色增效EVA胶膜、POE胶膜、多层共挤POE胶膜(又称EPE胶膜)。 EVA胶膜:市场上的主要封装材料,占据市场份额超过50%。白色EVA胶膜则是在透明EVA胶膜的基础上添加了白色填料预处理,可以有效提升反射率,主要用于组件的背面封装,在双玻组件中可提升功率7-10W,在单玻组件中可提升功率1-3W。 POE胶膜:新一代的胶膜封装材料,具有优秀的阻水性能和抗PID性,其分子链结构稳定, 老化过程中不会分解生成酸性物质,是双玻组件的主流封装材料。双玻组件因具备双面发电的能力,一般具有10%-30%的发电增益,并且POE胶膜在N型电池组件的封装过程中表现优异,未来将带动POE胶膜需求实现快速增长。 EPE胶膜:又名为共挤型POE胶膜,是通过共挤工艺将POE树脂和EVA树脂挤出制造,保留POE材料的抗PID特性和阻水性的优势,同时也具备了EVA材料良好的工艺匹配特性。长期来看, EVA树脂价格要低于POE树脂,因此EPE胶膜原材料成本相较POE胶膜有一定下降空间。 具体来看,EVA树脂性能优良、价格便宜,是当下最主流的胶膜原材料。在组件技术发展过程中,通过增加电池片下层胶膜反射率的方式,让更多的阳光射到电池片上,因此行业中衍生出白色EVA胶膜。 相关数据显示,将双玻组件中下层的透明EVA胶膜更换成白色EVA胶膜,可以让每块组件功率增益达7-10瓦,具备显著的增益效果。 尽管EVA胶膜已经能够满足光伏组件的特性,但却很容易发生PID现象,存在发电效率下降的可能。(注:PID现象是指光伏组件随着工作时间增长所产生的钝化效应,导致组件性能大幅衰减)。 二、EVA和POE是什么? EVA是乙烯和醋酸乙烯共聚而成的,中文化学名称:乙烯-醋酸乙烯共聚物。一般来说,EVA树脂的性能主要取决于分子链上醋酸乙烯的含量即VA含量(一般醋酸乙烯(VA)的含量在5%-40%)。

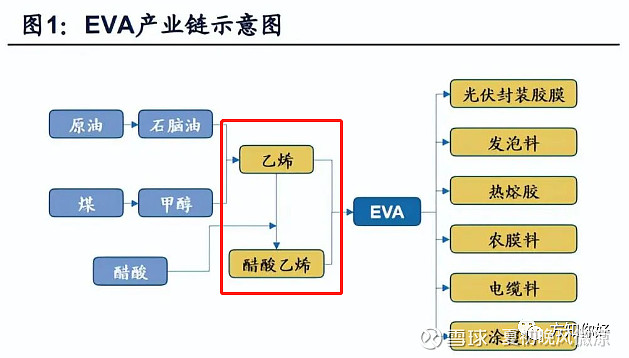

EVA树脂用途很广,一般情况下按醋酸乙烯含量比例,可划分为以下几种用途: 1、VA含量在5%以下的EVA,其主要产品是薄膜、电线电缆、LDPE改性剂、胶粘剂等; 2、 VA含量在5%~10%的EVA,产品为弹性薄膜、注塑和发泡制品等; 3、 VA含量在20%~28%的EVA,主要用于热熔粘合剂和涂层制品; 4、VA含量在28%-33%的EVA,光伏材料、太阳能电池粘合剂等; 5、 VA含量在38%-40%的EVA,胶粘剂; EVA原材料主要为石油化工与煤化工衍生物,以光伏级EVA为例,其直接原材料醋酸乙烯与乙烯分别约占原材料成本的30%与70%,而醋酸乙烯的生产原料为醋酸和乙烯,醋酸的生产原料为甲醇,乙烯的生产原料为甲醇和石脑油,因此EVA生产成本与原油、煤炭价格挂钩。 POE--聚烯烃弹性体,是采用茂金属催化剂的乙烯和α-烯烃(1-丁烯、 1-己烯、1-辛烯等)实现原位聚合的热塑性弹性体,其中α-烯烃市核心原材料,占POE产业链利润约60%。 目前我国α-烯烃的生产以低碳α-烯烃(1-丁烯)为主,2017年,国内抽提1-丁烯约50万吨,而高碳α-烯烃(C6以上)产量仅为5.8万吨。 由于国外企业对线性α-烯烃技术封锁以及高价技术转让费,我国每年需要从国外进口大量高碳α-烯烃。目前生产POE的难点主要在于:1.催化剂体系的研发壁垒;2.溶液聚合工艺;3.高碳α-烯烃的获取。 POE具有塑料和橡胶的双重优点,被广泛应用于汽车零部件、电线电缆、机械工具、家居用品、玩具、娱乐和运动用品、鞋底、密封件、热熔胶、光伏封装材料等领域。 三、未来胶膜趋势如何 从上面分析我们可以看出:EVA是乙烯+醋酸乙烯,POE是乙烯+α-烯烃,二者都含乙烯,不同点是后面合成材料不同,这个知识点很重要哈。 由于组件直接暴露在室外,经历长时间的岁月侵蚀,组件边缘部分很容易有水汽进入,EVA材料在遭遇水解后会生产醋酸,与光伏玻璃中的Na发生反应,从而腐蚀电池栅线,导致串联电阻的升高,组件性能大幅衰减,容易发生PID现象。 为了解决PID现象,POE胶膜应运而生,目前渗透率正在逐渐提升。与EVA胶膜相比,POE胶膜具有更高的水汽阻隔率、更优秀的耐候性能和更强的抗PID性能,能够有效的提升组件的使用时长。 然而,POE却是非极性材料,助剂析出严重,由于性能不够稳定,表面较滑、易产生位移等缺点,而且在生产效率、保存时间和使用便捷性上都要明显弱于EVA材料,因此在使用过程中依然存在很多技术问题。 现实之中,往往采用多层共挤POE胶膜的方案来解决这个问题。共挤POE胶膜通过共挤工艺将POE树脂与EVA树脂挤出制造,保留POE的抗PID性和阻水性优势,同时也具备EVA材料的良好工艺匹配特性,这种技术也被称为EPE胶膜 ,需要注意EPE中EVA含量占三分之二、POE占三分之一,所以未来EVA整体需求总量还是会增长,但是占比会逐年下降。 从目前来看,共挤EPE胶膜是最优的解决方案,但却由于现阶段缺乏规模效应,因此成本较高,共挤EPE胶膜被行业一致认为是未来光伏胶膜的下一代主流技术路线。 四、POE和EVA+PVB产能如何 介绍完上面POE和EVA的知识点,下面我们再来从产能来具体分析。 EVA:目前国内仅有联泓新科、东方盛虹、荣盛石化等少数几家企业能够生产光伏级EVA树脂。 东方盛虹拥有EVA年产能30万吨,其中光伏级产能超20万吨,约占全球光伏级EVA产量28%。今年一季度,东方盛虹实现营收137.73 亿元,环比增长10.56%,实现归母净利润6.88亿元,环比上升9.66%; 联泓新科7月22日晚间发布2022年半年度业绩报告,公司上半年实现营业收入39.38亿元,同比增长2.93%,归属于上市公司股东的净利润约4.57亿元,基本每股收益0.34元。受益于下游光伏需求旺盛,联泓新科EVA装置改造后达到预期效果,二季度公司盈利创历史新高,净利润达到3.49亿元。 荣盛石化拥有EVA年产能30万吨,8月17日宣布扩产70万吨EVA粒子+40万吨POE粒子,其中30万吨EVA粒子+40万吨POE粒子为新增产能,以上产能预计投产时间在2024年左右。 2022年光伏料增量主要来自浙石化及LG装置,年底产能预计达到51.1万吨,而2023年光伏EVA树脂需求有望超过100万吨,且考虑到光伏料投产周期较长,从施工至下游厂商试用预计需4-5年。 具体原因是:EVA扩产的核心问题在于设备供应,由于反应器压力特别高,全球仅有1-2家海外企业能够生产,进口和新生产设备的供货周期在两年以上。此外,购买转让技术包过程涉及到谈判与系统设计,需要约半年时间,设备的安装与调试根据进度一般也需要半年到一年半时间。另外,产能投产后,需要半年到一年时间先生产LDPE再转产EVA。因此,对于生产光伏料的产能,稳定产出光伏料合格品的时间一般滞后于投产时间,之后还需约半年时间交付下游胶膜厂家试用,导致EVA光伏料产能的扩产周期延长至4-5年。 由于供给端新产能释放周期较长,高端光伏料占比较低,而我国EVA需求量,尤其是光伏料需求增长,且较多依赖进口,因此进口替代空间大,高品质EVA光伏料持续稀缺,供需紧平衡格局不改,行业高景气有望延续。 这也是前段时间联泓新科、东方盛虹、荣盛石化涨的好的原因,因为供应紧张,有提价优势,未来2年业绩就如同前面的硅料一样,但是经过前面一轮炒作,当前价位显然性价比不高,如果后期有回调,那么是很好的介入机会!! 据ICIS供需数据库显示,2022年9—12月将有50万吨新产能投产,详见表1,但需要注意并非都是光伏级EVA粒子。

未来2年EVA树脂仍供应紧张,此外原料醋酸乙烯供需格局良性改善,价格持续上行,对EVA树脂成本有强支撑,预计未来两年EVA仍将保持高价。 说到这里就不得不提一下醋酸乙烯,因为是生产EVA的重要原料之一,随着EVA需求的旺盛,原本市场供应相对平衡的醋酸乙烯市场被打破平衡,从而衍生了炒作醋酸乙烯的行情,其中最为受益的就是皖维高新(600063)。

另外,还有一层炒作逻辑就是PVB树脂。 1、以前PVB较EVA膜高出30%以上,在胶膜中用量较小,目前随着EVA供需紧张,EVA涨价迅猛,已经逐渐拉近与PVB膜的价格差距,而且PVB和玻璃的粘结性能更好,更适用于双玻组件,在分布式和集中式光伏电站应用中,光伏PVB有望部分替代EVA,潜在市场空间大。 2、在建筑光伏一体化(BIPV)应用场景里,因安全性、耐候性等要求高,必须使用光伏PVB膜作为封装材料,近期有多家光伏组件龙头企业在做光伏PVB膜认证,未来光伏PVB膜需求有望加速提升。 3、皖维高新收购皖维皕盛已经拥有建筑级和汽车级PVB膜产品,收购完成后将具备“PVA-PVB树脂-PVB膜片”产业链一体化优势,光伏PVB需求起来,公司既能供应原材料,又能供应产品,将充分受益,有望打开未来成长空间,值得关注。 下面我们再来了解一下POE主要厂商,目前能量产的主要是国外玩家,国内尚处于研发中。

据我目前在网上搜集到的资料,能够生产POE的公司主要有以下几家: 1、万华化学(600309)几年前开始研发POE,目前已经到了中试阶段,预计在2025年前有20万吨产能。 2、中国石化天津南港乙烯工程以120万吨/年乙烯装置为龙头项目建设,其中POE聚烯烃类热塑性弹性体装置为10万吨/年,是属于C4型POE。 3、据业内人士透露,惠生的10万吨POE装置,将于2023年投产。 4、京博石化POE装置初步规划5万吨/年,初步计划2025年投产。 5、斯尔邦:800吨/年中试在建。 6、陕西煤业化工技术研究院:100吨中试。 7、茂名石化:中试1000吨/年,去年8月开始建设,现在还没有建成;5月份公告了一套5万吨/年,虽然名义上是,实际上已经是工业化装置了。 8、岳阳兴长(000819):听闻要上一个5万吨的POE装置,目前主要在做聚丙烯粉料,这也是前段时间长得好的主要原因。 而POE中价值最高的催化剂--α-烯烃产能主要有下面几家公司: 1.大庆:5000吨/年; 2.独山子:2万吨/年; 3.长庆:2万吨/年; 4.燕山石化:5万吨/年C6装置,采用中石化的技术。 其中规划产能的有: 1、茂名石化:2015年公示建一个6000吨/年的C6装置,外加1万吨/年的C8装置。但是目前的市场来看,C8还没有看见,只有C6的。 2、浙石化5万吨/年的C6装置,目前更改为35万吨α-烯烃 3、陕煤榆林5万吨/年的C6与C4联产装置; 4、卫星化学(002648)10万吨/年的C6装置; 5、古雷5万吨/年的C6装置; 6、中石化天津南港20万吨的C6与C8联产项目; 7、金诚石化在淄博规划5万吨/年的C6与C8的联产项目。 五、胶膜市场格局 介绍完胶膜上游的EVA/POE/PVB知识点,我们进入今天的重点--胶膜。 下面是我花费几个小时整理的光伏胶膜主要厂商,重点看前面7个标红的公司就好了,其中上市公司中的福莱恩特产能特别小,注意一下就行,而东尼电子光伏胶膜还在小批量试产阶段,最近涨势迅猛主要是跟随三代半导体,碳化硅概念,还有一家是绿康生化,因为在2022年8月1日说要收购江西纬科后,立马收获5个涨停板,随后经过短暂三天调整开启了新一轮涨势,这种短期不建议关注。 网页链接 下面详细内容,请点击链接,如果本文对你的投资有帮助,欢迎点点关注,多多点赞+转发,谢谢! |

【本文地址】

今日新闻 |

推荐新闻 |