半导体篇:集成电路之存储芯片 |

您所在的位置:网站首页 › eeprom厂商有哪些 › 半导体篇:集成电路之存储芯片 |

半导体篇:集成电路之存储芯片

|

来源:雪球App,作者: 夏初晚风微凉,(https://xueqiu.com/6327693894/238426619) $兆易创新(SH603986)$ $东芯股份(SH688110)$ $北京君正(SZ300223)$ 序言:本文是我写的第二篇万字长文,建议耐心阅读。上一章我们讲了集成电路中的逻辑芯片,今天我们接着讲存储芯片,新关注的小伙伴建议看一下上一篇文章,这样有助于更好地理解芯片行业。 半导体篇:集成电路之逻辑芯片----龙芯中科、景嘉微、安路科技 一、半导体、集成电路、芯片有何区别 1、什么是半导体 我们通常把导电性差的材料称为绝缘体,而把导电性比较好的金属称为导体,介于导体和绝缘体之间的材料称为半导体。 2、什么是芯片 芯片,又称集成电路(integrated circuit,IC),是指内含集成电路的硅片,通常我们把芯片等同于集成电路。 3、芯片和半导体区别 分类区别:不同于半导体的材料属性,芯片特指的是半导体材料各种工艺处理后,生产出来的集成电路个体产品,因此芯片是半导体元件产品的统称。 特点不同:芯片是把电路制造在半导体芯片上的集成电路,它是集成电路的载体,是包括芯片设计技术与制造技术的总和。 如果把半导体比作纸的原材料的话,那么集成电路就是纸,芯片就是书。 二、投资逻辑 虽然全球芯片市场的增量空间不是那么大,但是中国国内芯片市场的增量空间却很大,因为我国绝大多数芯片急需进口替代。 所以,国产替代的逻辑还在,卡脖子问题尚未解决,半导体板块就会一直有反复炒作的行情。 同时,由于半导体行业具有明显的周期性,所以我们投资该行业也需要做波段操作,并且配置的仓位也不宜过重。 三、半导体市场规模 根据SIA的数据,全球半导体销售额从1977年的35.5亿美元增长到2021年的5559亿美元,近十年的年均复合增速为6.4%;

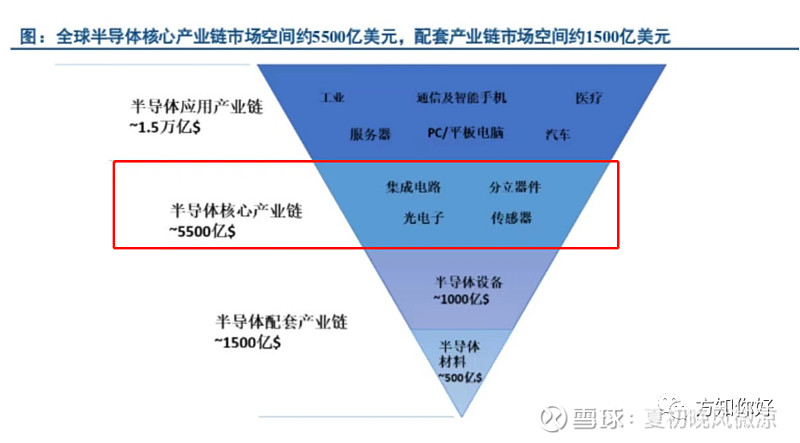

中国半导体销售额从2015年的986亿美元增长到2021年的1925亿美元,占全球销售额的34.6%。 四、半导体分类 世界半导体贸易统计组织(WSTS)将所有半导体按照结构功能划分为集成电路、分立器件、光电子器件与传感器四大类。

按照2021年全球销售额来计算的话,分别为集成电路4630亿美元、光电器件434亿美元、分立器件303亿美元、传感器191亿美元,占比分别为83.3%、7.8%、5.5%、3.4%。

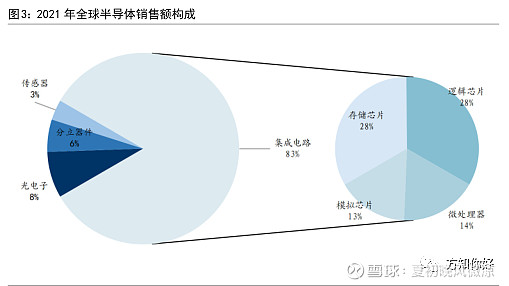

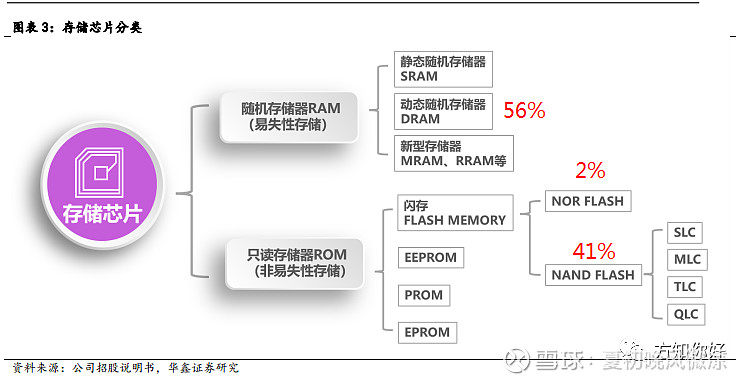

我们今天主要讲集成电路中的存储芯片。 五、集成电路 集成电路又分为模拟芯片和数字芯片,其中数字芯片包括逻辑芯片、存储芯片和微处理器。 2021年集成电路中逻辑芯片、存储芯片、微处理器、模拟芯片的销售额分别为1548、1538、802、741 亿美元。 因为集成电路四个模块内容太多,限于篇幅,我计划用4篇文章来分别阐述,今天是第二篇。 六、存储芯片 存储芯片,又称半导体存储器,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。 1、存储芯片分类和应用领域 根据断电后存储的信息是否保留,存储芯片可分为易失性存储芯片与非易失性存储芯片。 ①、ROM(只读存储器):又称“非易失性存储器”,断电数据不会丢失,目前应用以FLASH(闪存)为主,分为NAND Flash和NOR Flash以及传统ROM。 NAND FLASH:主要应用于智能手机、SSD、SD卡等高端大容量数据存储; NOR FLASH:主要应用于功能机、通讯、消费电子、汽车、MP3、USBkey、DVD等低端小容量数据存储。 传统ROM:又细分为EEPROM、EPROM、PROM等。 ②、RAM(随机存储器):又称“易失性存储器”,细分为DRAM、SRAM(断电数据会丢失)和新型RAM(断电数据不会丢失)。 DRAM:容量高、功耗低、成本低,主要用于移动终端、服务器等设备内存; SRAM:容量小、速度快、成本高,主要用于Cache(高速缓存),SRAM虽然读写速度较快,但因为集成度较低,价格相对昂贵,因此多用于CPU的一、二级缓存。 新型RAM:包括PCM、FRAM、MRAM、RRAM等不同类型存储芯片,但目前尚未大规模商用,可在工控医疗、汽车电子、物联网设备、数据中心等领域作为传统存储芯片的替代品。

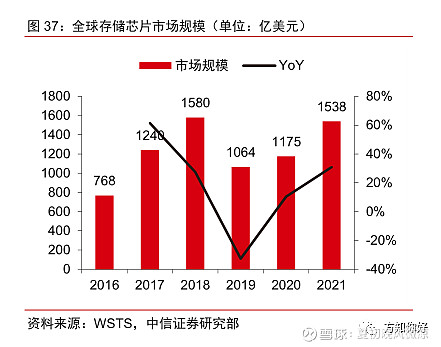

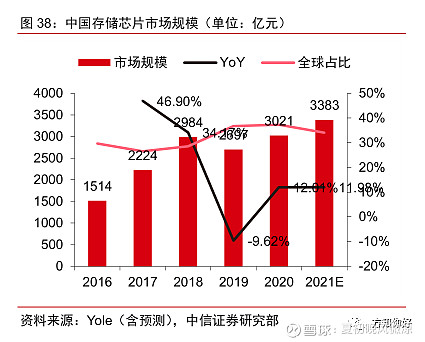

2、全球存储芯片市场规模 根据WSTS的统计数据,2021年全球集成电路市场规模为4608亿美元,其中: 全球存储芯片的市场规模为1538亿美元,对应集成电路占比约33.38%; 中国存储芯片的市场规模约3383亿元人民币,对应全球存储芯片占比约34.08%; 全球存储芯片市场规模

中国存储芯片市场规模

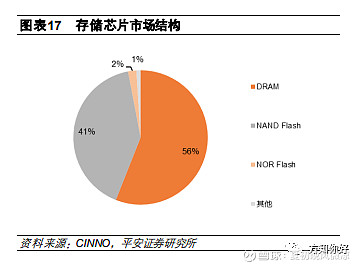

2021年全球在存储器市场中,占比最大的仍是DRAM和NAND Flash; ①、DRAM约占整个存储市场的56.8%(960亿美元) ②、NAND Flash约占整个存储市场的40.2%(680亿美元) ③、NOR Flash约占整个存储市场的1.7%(29亿美元) ④、新型RAM约占0.6%(10亿美元) ⑤、传统ROM(EEPROM、EPROM、ROM) 占比0.5%(8亿美元) ⑥、SRAM约占0.2%(4亿美元)

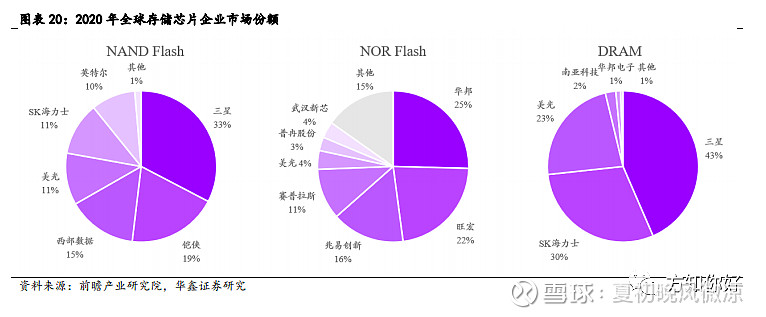

3、竞争格局 目前全球储存芯片市场被海外企业垄断,三星、SK海力士、美光三大海外巨头占据近80%份额。

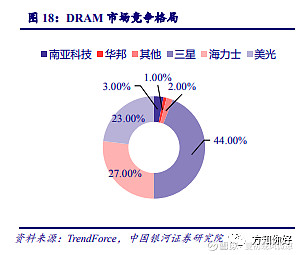

根据前瞻产业研究院数据,2020年,全球DRAM市场中三星、SK海力士、美光市场份额分别达到42.71%、29.27%、22.52%; NAND Flash经过几十年的发展,已经形成了由三星、铠侠、西部数据、美光、SK海力士、英特尔六大原厂组成的稳定市场格局; 全球NOR Flash领域海外垄断程度最低,华邦(台湾)、旺宏(台湾)、兆易创新市占率前三,合计占据63%份额。 目前,仅在NOR Flash领域国内的兆易创新上榜; 但要知道NOR Flash领域只占存储芯片的1.7%,只有29亿美元的市场; 占比最大的仍是DRAM和NAND Flash领域,还无一家相关的上市公司,(北京君正DRAM是车规级的,占整个DRAM份额还不足3%); 下面我们再看具体细分市场的发展现状、市场空间及竞争格局。 4、细分领域市场格局 1、DRAM DRAM被广泛的应用于移动设备、服务器、个人计算机、消费电子等领域。 1.1、DRAM市场规模 2021年在全球存储芯片市场中,DRAM市场规模约占整个存储市场的56.8%,高达960亿美元,6000多亿人民币的市场,是存储芯片中最大的细分领域,而中国市场占据了全球34.08%的份额,未来还会继续提升。

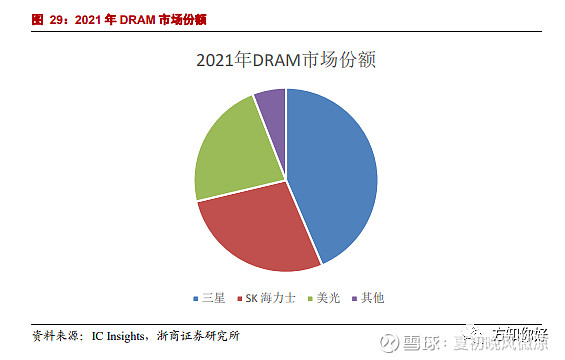

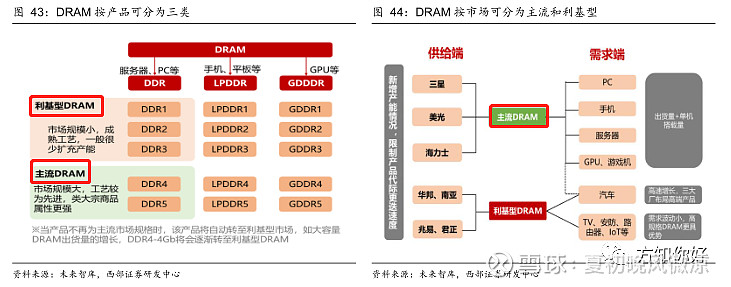

1.2、DRAM竞争格局 目前,全球DRAM芯片的主要供应商为三星、海力士和美光,三者占据了超过90%的市场,其中,北京矽成(北京君正旗下)位居第7名,主攻车规级DRAM市场。 1.3、DRAM细分类型 DRAM按产品分为DDR、LPDDR和GDDR; 按市场分为主流和利基型,汽车DRAM为利基型市场。

主流型:是指容量大于4Gb的MLC/TLC NAND、PC DRAM、Mobile DRAM、Server DRAM,该市场以国外三星、美光、海力士为主,国内只有长鑫存储上榜。 利基型:主要包括SLC NAND、容量小于4Gb的MLC/TLC NAND、利基DRAM、NOR Flash等,产品包含DDR1-DDR3全系列及逐渐转至利基市场的DDR4-4GB,是更小众和动态、格局更分散的成熟市场;

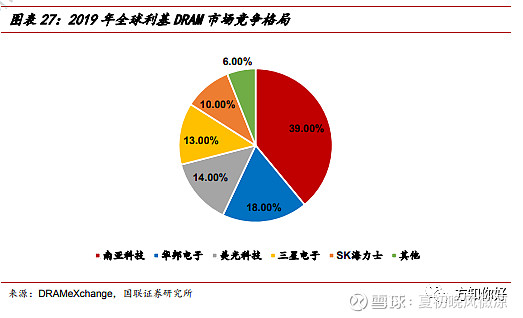

其中,利基型DRAM市场的主要参与者包括南亚科技、华邦电子、长鑫存储、福建晋华(受实体清单等限制,研发陷入停滞)、兆易创新、东芯股份、北京君正等,另外三大DRAM巨头的三星、美光、海力士外 (逐渐退出)。 1.4、汽车DRAM利基型市场

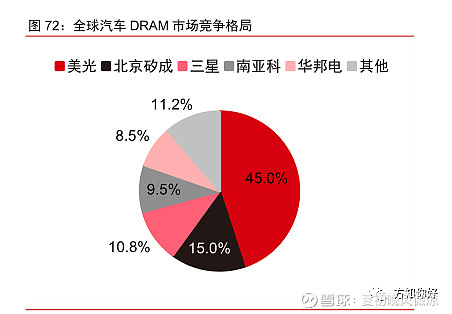

据 IC Insights 数据显示,美光以近五成市占率成为龙头,产品也最齐全; 北京矽成(北京君正)以市占率15%居车用DRAM位列全球第二,主要竞争中低端市场; 三星将利基型DRAM产线向CMOS产品生产转移,供给收缩; 南亚科技利基型DRAM占营收超60%,其中车用占总营收15%; 华邦电子产品线完整,车用DRAM占其记忆体营收10%以上,但产能增长缓慢,于2023年后开发新产能; 兆易创新于2021年6月量产的首款19nm制程4Gb DDR4产品,较行业内利基型DRAM主流20nm及以上工艺节点产品,具有较强的竞争力,目前,公司体量较小,未来可以借助长鑫存储,具备加速放量的可能性。 值得注意的是:兆易创新定位于中小容量的利基型DRAM产品(主要和台湾的厂家竞争),而长鑫存储定位于主流型大容量DRAM产品(主要和国际巨头竞争),并非在同一个竞争市场,因而,可以紧密合作。 1.5、利基型DRAM市场规模 根据Trendforce统计,2021年全球利基型DRAM市场(消费、工控等)规模约90亿美元,未来随着下游各类应用的稳定发展,利基型DRAM市场规模将保持增长趋势。 1.6、DRAM工艺制程 寡头垄断的格局使得中国企业对DRAM芯片议价能力很低,国产替代势在必行! 我个人认为,中国DRAM芯片还得看合肥长鑫存储,该公司量产的DDR4内存打破国产零记录; 目前,全球DRAM最尖端的三星工艺制程4-5nm,海力士和美光量产10nm; 国内,合肥长鑫、兆易创新19nm工艺(领域不同)已成功量产,17nm工艺即将推出,北京矽成(北京君正)当前DRAM芯片产品最高制程工艺为25nm。 可惜长鑫存储没上市啊,不然是投资存储芯片最佳的标的,但是长鑫存储的董事长朱一明也是兆易创新的实际控制人,感兴趣的可以去了解一番。

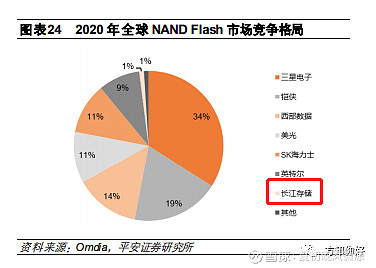

2、NAND Flash 2.1、竞争格局 目前,全球NAND闪存颗粒的市场一直被三星、铠侠、西部数据、美光科技、英特尔和海力士六大厂商垄断,合计占比超过98%,其中国内只有长江存储上榜,占比1%。

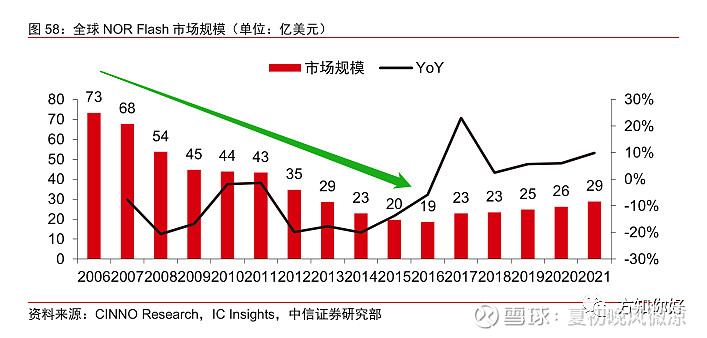

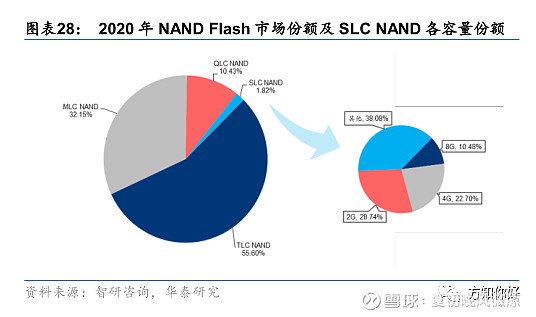

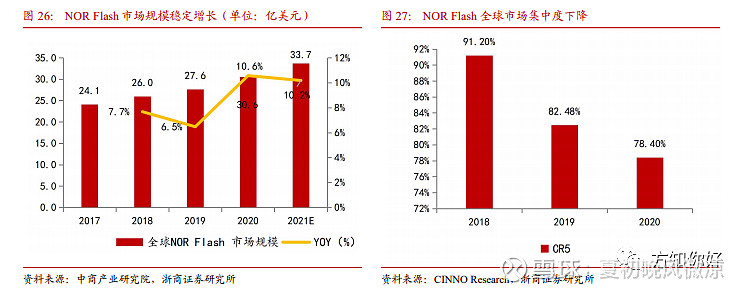

我个人认为,中国NAND能否真正崛起和打破垄断,主要还得看长江存储。 目前,头部厂商产品不断向更先进制程、更高层数、更多存储单元可存位数量迭代升级,预计2023年3D NAND将进化到200-300L。 国内的长江存储已实现128层3D NAND量产,相比国际大厂落后约1年时间,差距大幅缩小。 2.2、NAND系列分类 NAND Flash主要分类以NAND闪存颗粒的技术为主,NAND闪存颗粒根据存储原理分为SLC、MLC、TLC和QLC,从结构上又可分为2D、3D两大类。 2021年在全球存储芯片市场中,NAND Flash市场规模约占整个存储市场的40.2%,高达680亿美元,接近5000亿人民币的市场; 其中,TLC NAND占比最大55.6%,MLC NAND占比第二32.15%,QLC NAND占比10.43%,SLC NAND占比最小只有1.82%; 在占比最小的SLC NAND市场中,国内的兆易创新和东芯股份榜上有名。 中国市场占据了全球接近40%的份额,也就是说国内NAND Flash市场有1500多亿的市场空间,是仅次于DRAM的第二大存储芯片市场。 同时,中国作为5G建设的主要国家,预计未来中国NAND闪存颗粒的市场销售额将保守保持15%以上的年均复合增速,到2026年市场销售规模将超过3000亿人民币,相对现在,有翻倍的增量市场。 很明显,相比于DRAM,未来NAND的市场需求增量空间更大。 3、NOR Flash NOR Flash是除DRAM和NAND Flash之外的第三大存储芯片,其市场曾随着功能手机的消亡而逐步萎缩,直到2017年在物联网、TWS耳机、5G、车载等领域广泛应用,市场规模逐步恢复。

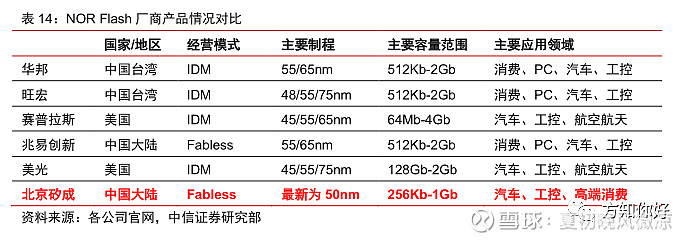

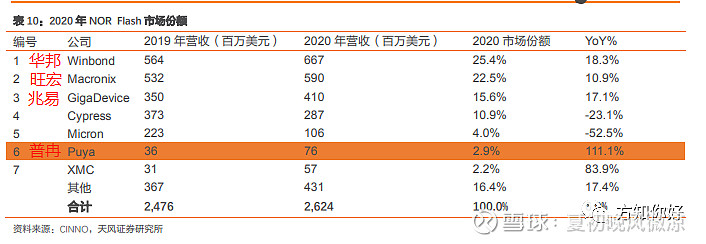

目前,全球NOR Flash市场规模约为29亿美元,差不多200亿人民币的市场。 未来,在物联网、可穿戴设备、以及车载电子等下游领域的继续推动下,NOR Flash市场需求将保持增势。 有专业机构预测,到2026年时,NOR Flash的市场规模有望突破40亿美元。 相比于DRAM和NAND,中国大陆在NOR Flash领域的整体实力相对较好,市场份额主要由华邦电子(台湾)、旺宏电子(台湾)、兆易创新占据。 其中,兆易创新占比约20%,位列第三,ISSI(北京君正)位列全球第六。 注意一点,这里的数据和下面写到的普冉股份统计数据有出入,普冉股份显示2020年也是全球第六,这点有待验证?? 台湾和中国大陆公司之所以能在NOR领域占据一席之地: 一方面是因为NOR的市场蛋糕比较小(只占存储芯片的1.7%),国际大厂不太看的上,三星、美光等相继退出NOR,产能主要转向NAND Flash。 另一方面是因为NOR在制程方面对先进节点的要求不高,一般采用55nm和65nm,利润率不足以吸引国际大厂继续投入。

目前,除了兆易创新外,其他业务还涉及NOR的大陆上市企业还有东芯股份、聚辰股份、普冉股份、北京君正、复旦微电等。

4、SRAM 根据GIR数据,2021年全球SRAM市场规模约3.92亿美元,预计2028年为3.38亿美元; 下滑主要原因是:其他新型存储芯片技术或将替代SRAM,如MRAM等。

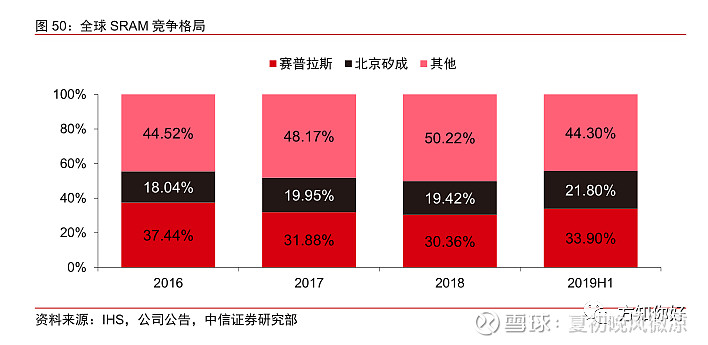

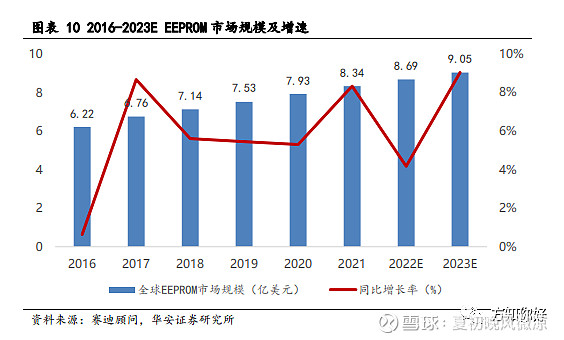

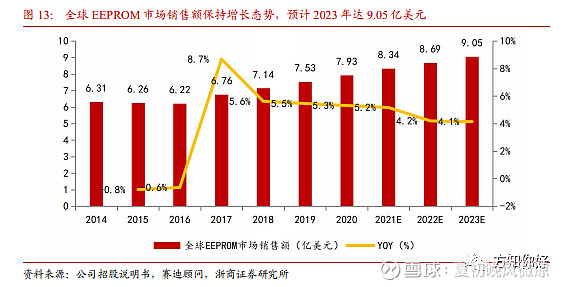

在全球SRAM竞争格局中,北京矽成(北京君正)位列全球第二,仅次于赛普拉斯。 5、传统ROM(EEPROM、EPROM、ROM) 传统ROM是只读存储器中的细分领域,也是占比最小的部分,2022年市场规模才8.69亿美元,2023年也不过才9.05亿,市场规模较小。

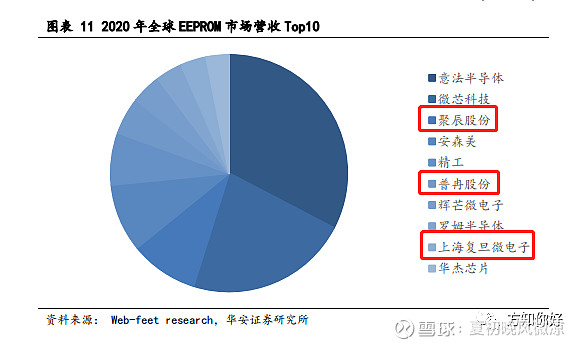

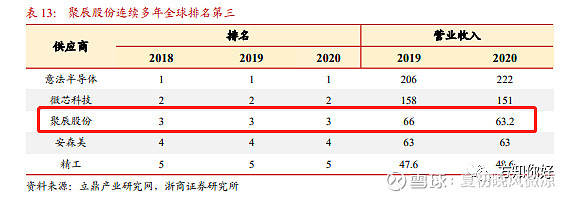

聚辰股份是全球第三、国内第一的EEPROM供应商,普冉股份是全球第六、国内第二,其他的还有复旦微电等。

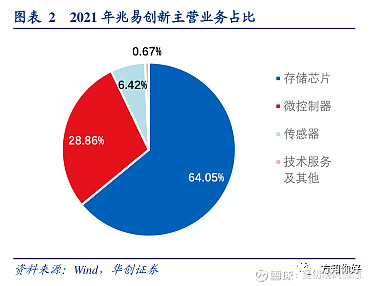

七、存储芯片相关上市公司 兆易创新 公司业务主要包含三块,存储芯片、微控制器(MCU)、传感器,涵盖了IC设计环节的三个领域,三条腿走路,多方位发展。

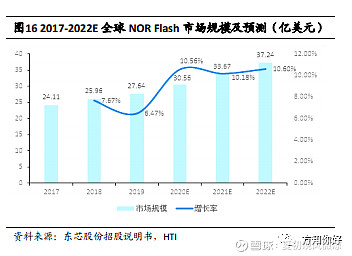

一、存储芯片 1、Flash闪存方面,据IC Insights最新的数据显示,2021年NOR Flash产品的销售额上升至29亿美元,NOR出货量增长了33%。IC Insights预计NOR Flash市场将在2022年再增长21%至35亿美元。 据Web-Feet Research报告显示,2021年兆易创新NOR Flash市场排名全球第三,前二名是华邦电子和旺宏电子,公司Serial NOR Flash市占率增长至19.2%。 2、在SLC Nand Flash产品,根据Gartner数据统计,2019年SLC NAND全球市场规模达到16.71亿美元,并从2020年开始保持增长趋势,预计2019年至2024年SLC NAND全球市场份额预计复合增长率将达到6%,其中2021年约为21.37亿美元,2022年约为23.63亿美元。

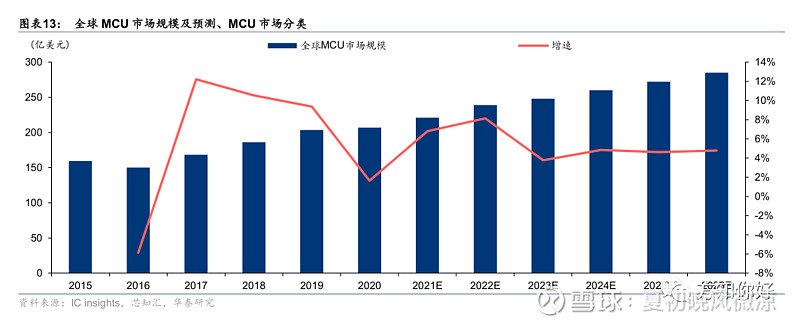

其中,SLC NAND又以2G和4G容量占比最大,二者合计50%以上份额。 目前SLC NAND供应商主要为中国台湾厂商的华邦电子、旺宏电子占据了较高的市场份额,国内有兆易创新、东芯股份等。 3、在DRAM芯片市场方面,根据闪存市场CMF预测,2021年全球DRAM市场规模约960亿美元。 根据Trendforce统计,2021年全球利基型DRAM市场(消费、工控等)规模约90亿美元,未来随着下游各类应用的稳定发展,利基型DRAM市场规模将保持增长趋势。 兆易创新积极切入DRAM存储器利基市场(是NOR Flash市场的三倍之多),与长鑫存储密切合作,公司DRAM业务主要分为两个部分:代销长鑫标准型DRAM,以及自研利基型DRAM(由长鑫代工)。 公司于2021年6月量产的首款19nm制程4Gb DDR4产品,较行业内利基型DRAM主流20nm及以上工艺节点产品,具有较强的竞争力,但是目前公司体量小,未来有望依托长鑫存储,实现快速放量。 二、微控制器(MCU) MCU产品领域,据Omdia统计,2021年MCU全球销售额增长26.7%,达到219亿美金; 预计2022年同比增长5.3%到230亿美金;预计2021-2026年复合年增长率为4%,到2026年市场规模达到266亿美金。

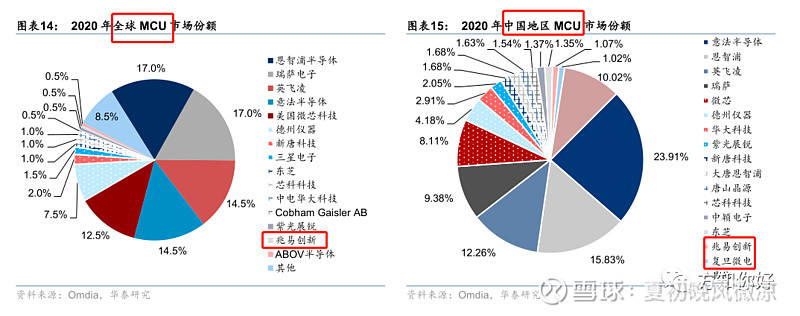

根据Omdia数据,2021年中国MCU市场规模72亿美金,同比增长26%;预计2025年市场规模达到约82亿美金,折合约500多亿人民币。 据Omdia统计全球MCU市场排名情况,2020年度公司排名第13位,2021年度公司市场排名大幅提升至全球第8位。

这块业务才是兆易创新的亮点业务,这个在下一章节讲MCU详细分析。 三、传感器 在传感器业务领域,兆易创新通过并购思立微切入传感器领域,成为国内仅次于汇顶科技的光学指纹芯片大厂,其中触控芯片全球排名第四、指纹芯片全球排名第三。 目前,全球电容触控芯片出货量主要集中在敦泰、晨星、汇顶科技、兆易创新和新思等五家企业,全球指纹识别芯片出货量主要集中在FPC、汇顶科技和兆易创新、神盾等企业。 东芯股份 公司主营业务是中小容量通用型存储芯片的研发和生产,产品覆盖NAND、NOR、DRAM、MCP等,很多业务和兆易创新形成竞争关系。 1、NAND 产品中的 SLC NAND; SLC NAND是Nand Flash (680亿美元)中的一个细分领域,SLC NAND市场份额只有23.63亿美元,占比3%左右 ,但主要份额还是被台湾的华邦电子、旺宏电子占据,另外国内还有兆易创新等企业涉及。 点评:全球也就20多亿美元的市场,市场小,玩家多,竞争激烈,东芯股份2021年SLC NAND营收6.6亿。 2、NOR 系列产品主要为消费级的 NOR Flash;

NOR Flash主要由华邦电子、旺宏电子、兆易创新占据了80%以上的市场份额,其中兆易创新占比约20%,位列第三,其他的还有东芯股份、聚辰股份、普冉股份、北京君正、复旦微电等。 点评:全球也就30多亿美元的市场,市场小,玩家多,竞争激烈,东芯股份2021年NOR系列营收才1.88亿。 3、DRAM 产品主要为针对利基型市场的中小容量 DRAM;

利基型DRAM广泛应用于消费性电子,汽车、网络通信、便携式产品,以DDR3为主流。 相较于DDR4和DDR5用于标准型DRAM应用,DDR3容量与技术门槛都比较低; 全球市场规模也就90多亿美元,目前主要为南亚科技、华邦、晶豪科、钰创等台系厂商所占据,国内的有兆易创新等。 点评:全球也就90多亿美元的市场,市场小,玩家多,竞争激烈,东芯股份2021年利基型DRAM营收才0.79亿,目前还是弟中弟。 聚辰股份 公司78%的收入来自EEPROM,前面有过介绍,传统ROM(EEPROM、EPROM、ROM) 合计占比为 0.5%(约8亿美元),相较于NOR Flash,市场空间更小。

聚辰股份是市占率全球第三、国内第一的EEPROM供应商,主营EEPROM、音圈马达驱动芯片和智能卡芯片。

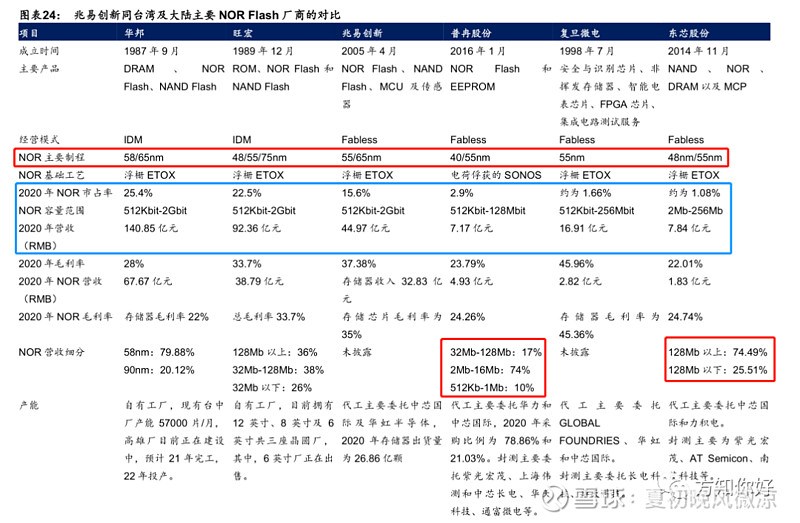

NOR Flash的行业集中度较高,NOR Flash市场由旺宏、华邦、美光、赛普拉斯和兆易创新五大厂商占据。 据CINNO统计,随着美光和赛欧拉斯逐步退出消费类NOR Flash市场,CR5从2018年的91.2%下降至2020年的78.4%,行业内中小厂商市占率则逐年提升,NOR Flash市场开始呈现多元竞争格局。

聚辰股份积极拓展 NOR Flash 领域。2021年公司部分中低容量NOR Flash产品已向目标客户进行小批量送样试用。受汽车、5G通讯与智能穿戴设备下游驱动, NOR Flash市场稳定增长,公司NOR Flash业务未来有较大增长空间。 点评:聚辰股份正在向市场规模更大的NOR Flash市场切入(30亿美元规模),但这个市场竞争更为激烈,前有国内龙头兆易创新,后有普冉股份、北京君正、东芯股份、复旦微电等激烈角逐。 普冉股份 公司主要产品是非易失性存储器中的NOR Flash和EEPROM系列,其中NOR Flash市场份额第六,占比2.9%。

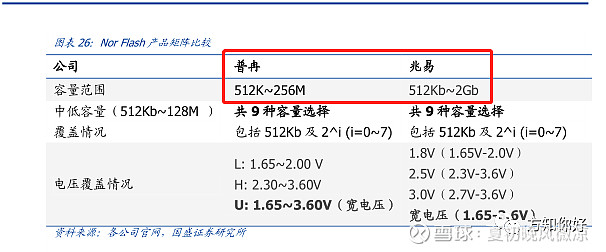

上图是2020年的数据,并未找到2021年的最新数据,到时候看今年年报的公司最新市场份额吧。 从产品体系来看,华邦、旺宏、兆易创新的NOR Flash已覆盖512Kbit-2Gbit的完整产品线。 普冉股份目前NOR Flash产品主要为512Kbit-256Mbit,集中在AMOLED、TDDI、蓝牙耳机等中小容量领域,对大容量NOR Flash覆盖不足,在汽车电子、工业等领域尚未形成具备竞争力的NOR Flash产品。

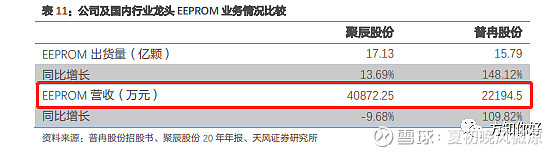

在EEPROM产品市场中,普冉股份成为聚辰股份的强力竞争者。

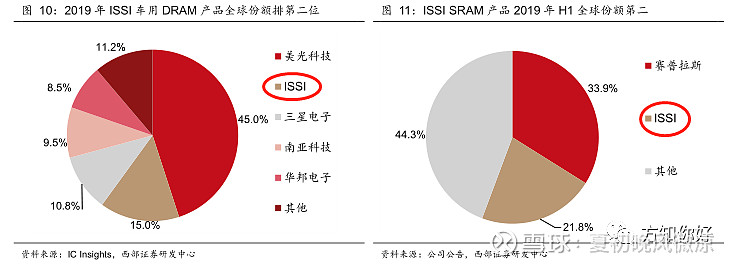

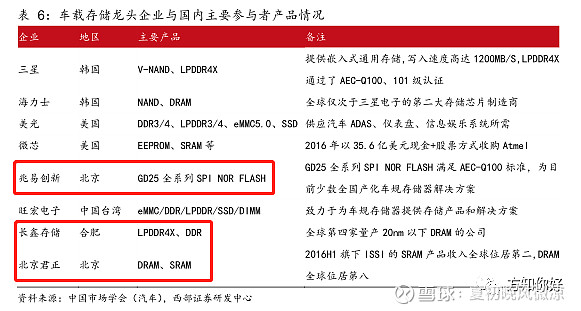

上图EEPROM产品营收是2020年数据:聚辰股份4.08亿,普冉股份2.2亿; 2021年EEPROM产品营收:聚辰股份4.25亿,普冉股份3.19亿。 公司EEPROM产品营收增速迅猛,但是EEPROM产品的毛利率低于聚辰股份。 聚辰股份是国内EEPROM存储器市场龙头,普冉股份国内第二,复旦微电子第三。 从应用领域来看,聚辰股份和公司的EEPROM主要应用于摄像头模组, 形成较强的竞争关系。 北京君正 1、业务范畴 北京君正通过并购美国ISSI(北京矽成)及其下属子品牌Lumissil,从过去专注CPU技术拓展至MCU、智能视频芯片、存储芯片、模拟互联芯片的一体化发展模式,形成了“存储+模拟+互联+计算”一体化发展,产品覆盖包括汽车电子、工业、医疗、通讯设备及消费电子等多个领域。 ISSI(北京矽成)深耕汽车市场,DRAM和SRAM产品线居全球前列。 据IC Insights数据显示,并购前全球车用DRAM市场中ISSI(北京矽成)市占率为15%,位于全球第二,仅次于美光,2021 年维持第二; 在SRAM市场中ISSI的产品销售收入仅次于赛普拉斯,销售额为0.38亿美元,市场份额达21.8%,较2018年的17%有所提升,位于全球第二。

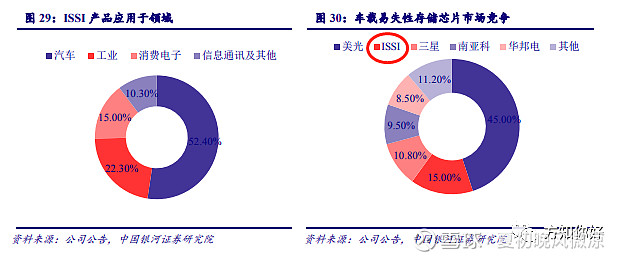

ISSI中的DRAM产品收入规模全球第七、SRAM全球第二、Nor Flash全球第六、车规级存储芯片全球第二,国内第一。

君正本部业务主要涵盖智能视频芯片和微处理器两大业务板块,2021年两块业务收入占比约为总收入的22.33%。 并购北京矽成后,拓展存储和模拟互联新品领域,在存储芯片方面,拓展 SRAM、DRAM、Flash 三大类产品。

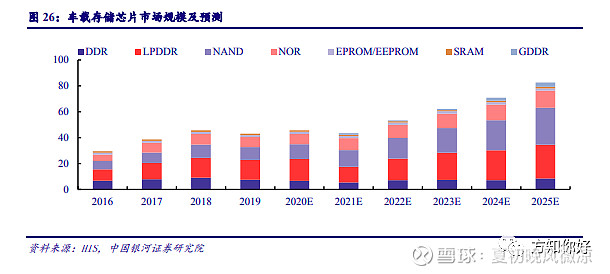

2、车载存储芯片市场规模 汽车半导体中车载存储增长亮眼,布局公司众多,矽成业务收入贡献力强,车载芯片为最主要驱动力。 汽车半导体可分为集成电路(微控制器、模拟 IC、逻辑 IC、存储芯片)、分立器件、传感器和执行器和光电子器件四类,其中存储芯片包括 DRAM、SRAM 和 FLASH 等产品。 DRAM下游市场为PC、服务器、汽车、智能手机等,汽车市场远低于电脑和手机,单车搭载量也不敌服务器,因此车用DRAM规模不大。 据搜狐汽车研究室预测全球汽车存储市场将从2016年的22亿美元升至2025年的83亿美元,CAGR达15.90%。

虽然北京君正在车载存储芯片市场市场份额全球第二、国内第一,但是车用DRAM占整个DRAM市场比重不足3%,这点也需要注意,行业水池不够深,也导致北京君正天花板有限,无法和长鑫存储这类公司相比。

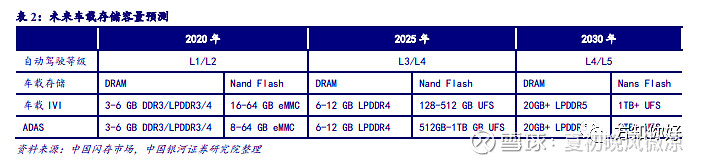

3、营业结构 从君正2021年收入构成来看,存储芯片收入35.94亿元,占总收入比68.15%,为收入占比最大业务,其中矽成DRAM和SRAM为其核心产品,2021年度公司SRAM、DRAM、Nor Flash产品收入在全球市场中分别位居第 二位、第七位、第六位,处于国际市场前列。 根据2018年矽成业务拆分来看,DRAM占收入比58.4%,Flash占比12.3%,SRAM占比19.6%,但是公司闪存业务占比近年来稳步提升,主要受智能汽车稳步成长带来的行业驱动力。 4、未来存储芯片发展方向 未来随着智能驾驶等级不断提升,整车厂或Tier 1供应商对存储产品的要求逐步提升,例如L4水平下,车载视频需要同时兼顾12个高达800万像素,高帧数刷新率和16位深度摄像头的数据处理,期间产生的数据量高达 8GB/s。 因此,高级别自动驾驶技术对DRAM的容量和频宽要求也逐步增大,同时在功耗方面也提出了要求,因此DRAM产品会逐渐从DDR3向LPDDR4/5演进; 而NAND Flash产品逐步从eMMC向UFS,再向SSD拓展,未来预计车载NAND Flash将提升至TB级别。

5、目前公司存储芯片结构 公司储芯片的产品研发,覆盖DDR2、LPDDR2、DDR3、DDR4、LPDDR4等各类产品。 目前,主要收入来源为DDR3,而美光等其他大型厂商则主要为高速大容量的DDR4、DDR5等产品; 在DDR4、LPDDR4市场与美光等厂商存在交叉竞争,作为公司重点研发和推广的市场,DDR4已覆盖8G、16G并已开始量产销售,LPDDR 48G已在本年度进行客户送样; Flash产品线包括了目前全球主流的NOR Flash和NAND Flash,前者包括512M、1G等多种容量规格,后者已进行16M-128M不同电压的研发与投片工作。 因为本文主要讲存储芯片市场,北京君正的其他业务在这里就不做过多的介绍了,以后有机会在讲解汽车电子的时候,会出一期单章专门讲解。 小结: 一、随机存储器(易失性存储) 1、DRAM(占比56.8%) 主流型:龙头是长鑫存储(未上市) 利基型:兆易创新、北京君正、东芯股份。 2、SRAM(占比0.2%):北京君正。 二、只读存储器(非易失性存储) 1、NAND Flash(占比40.2%): 龙头是长江存储(未上市)、东芯股份(SLC系列)、兆易创新(SLC系列)。 2、NOR Flash(占比1.7%): 龙头是兆易创新、其次分别是普冉股份、北京君正、东芯股份、复旦微电、聚辰股份等。 3、传统ROM:EEPROM、EPROM、ROM(占比0.5%): 龙头是聚辰股份、普冉股份第二、复旦微电第三。 观点:由于存储芯片市场最看好的长鑫存储和长江存储都未上市,只能退而求其次重点关注兆易创新了。 兆易创新在存储芯片三大主要市场DRAM、NAND Flash、NOR Flash都有布局; 其次是东芯股份布局了利基型DRAM、NAND Flash(SLC系列)、NOR Flash,业务处于追赶兆易创新; 其他的有北京君正专注于汽车领域的存储芯片; 最后就是聚辰股份、普冉股份、复旦微电子,其中,复旦微电子在上一章写逻辑芯片中的FPGA也占据一席之地。 PS:这篇文章写了将近一万字,上一篇还是再写徽酒口子窖,这篇半导体中的存储芯片市场广阔,和上一篇逻辑芯片一样,是一个有着万亿空间的广阔市场,值得细细挖掘有潜力的公司,这个赛道国内终将会诞生一批几千亿市值的公司。 实话说,这一篇文章也是我写作至今,花费心血和精力最多的一篇文章,写了整整五天时间,花了差不多20-30个小时翻阅资料,查找数据; 作为一个外行,不下一番苦工,很难弄懂半导体里面的细分市场,以前我对于存储芯片市场的了解仅限于长鑫存储、长江存储和兆易创新; 对存储芯片的细分领域也是一知半解,我相信网上很多人对这个行业也是了解有限; 但是,只要认真阅读完此文,你对整个存储芯片市场了解程度不亚于一些机构,以后看到一些券商研报的时候,你应该一眼就能看出重点在哪了。 后面,我会顺着半导体产业链一直写下去,耗时可能会超过1-3个月,这也是我未来极力看好的投资方向,目前,半导体整体还处于底部区域,值得大家花心思细细研究。 最后,我想说一下,本人一直认真坚持原创,为广大投资者梳理各行各业的投资逻辑,如果本文对你的投资有帮助,请多多点赞+收藏支持一下,谢谢! 因为我是从其他平台复制过来,也是优先发表在其他平台的,有些数据和图片可能未全部显示,为了更佳的阅读体验,可以去关注一下。 |

【本文地址】