高波动市场下如何从容应对?你需要“市场中性策略” 自量化投资理念在国内逐步发展,市场中性作为其中最具代表性的投资策略以其“回撤有限、 穿越牛熊 ”的表现让此类策略金融产品... |

您所在的位置:网站首页 › drawback回撤 › 高波动市场下如何从容应对?你需要“市场中性策略” 自量化投资理念在国内逐步发展,市场中性作为其中最具代表性的投资策略以其“回撤有限、 穿越牛熊 ”的表现让此类策略金融产品... |

高波动市场下如何从容应对?你需要“市场中性策略” 自量化投资理念在国内逐步发展,市场中性作为其中最具代表性的投资策略以其“回撤有限、 穿越牛熊 ”的表现让此类策略金融产品...

|

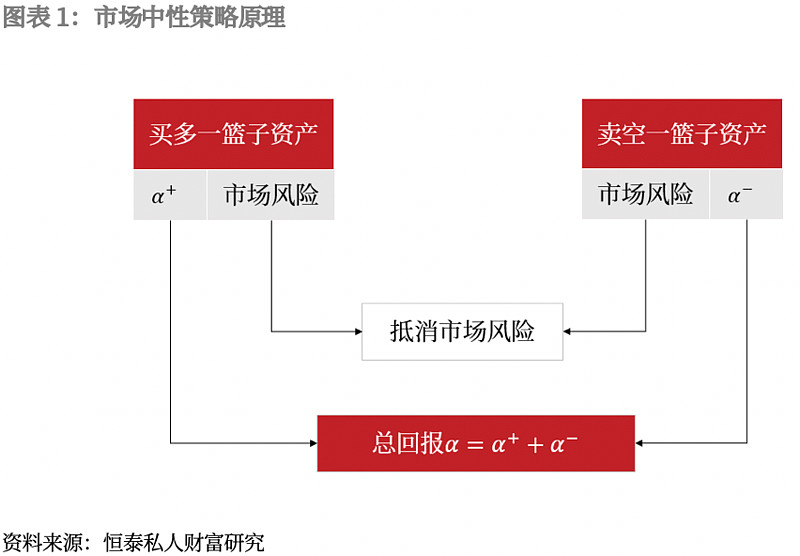

来源:雪球App,作者: 恒泰证券私人财富,(https://xueqiu.com/3221071328/157112823)  自量化投资理念在国内逐步发展,市场中性作为其中最具代表性的投资策略以其“回撤有限、穿越牛熊”的表现让此类策略金融产品备受瞩目。 2015年股市异常波动后的期货限仓监管政策曾让中性策略几乎遭遇灭顶之灾。持续低迷近两年后,2018年,全球增长放缓、美国政治不稳,中美贸易摩擦拉开序幕,此时股市风险事件频发,市场中性策略却在动荡局势中脱颖而出,再次成为低风险偏好资金的首选。 2020年新冠疫情的爆发加剧了国内和海外权益市场的“动荡”,7月上旬A股短期大幅上涨,主要指数陆续创近年来新高,在相对高位波动放大的特点表现较为明显,由此催生了市场对于量化投资策略的需求,以控制组合波动、交易波动率甚至利用波动进行获利,这有助于提高组合在极端情况下的抗风险能力、平滑收益率曲线、改善组合的风险收益比。 基于当前的市场环境,越来越多投资者对市场中性策略有了更多的关注。我们将对市场中性策略的原理发展、特点、市场环境及相应金融产品情况进行介绍,从而帮助投资者在理解认识的基础上增强对于市场中性策略的判断。 什么是市场中性策略?1、市场中性策略概述 金融市场中普遍认为投资者在持有证券时面临两类风险,系统性风险和特质性风险。系统性风险通常意义上来说是市场风险,特质性风险主要针对不同的投资标的,通过对特质性风险的深度挖掘可以得到额外的收益。 市场中性策略通过运用多空仓位、金融衍生品或者统计模型等手段对这两类不同属性的风险进行剥离、度量和管理。中性策略通过买多和卖空的双向操作使得整个组合对市场风险的敏感度为零,即对冲投资组合的系统性风险独立于大盘走势,从而可单纯只收获多头和空头部分完全属于选票能力的收益。具体挑选的组合形式如下图所示:

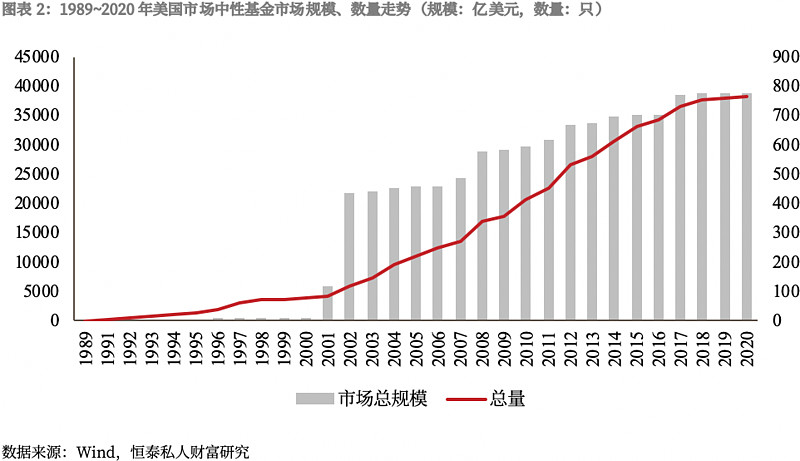

具体来讲,市场中性策略通过买入一揽子的股票现货等资产同时卖空股指期货,将买入组合的“Alpha收益”与“Beta收益”分离,锁定“Alpha收益”,保持风险的零敞口。 2、市场中性策略的起源与发展 市场中性策略普遍认为其起源于上世纪20年代,美国传奇交易员Jesse Livermore(杰西·利弗莫尔)凭借Sister Stocks组合中的股票价差,通过多、空头获利。90年代,金融衍生品市场蓬勃发展,为中性策略基金提供了绝佳的投资环境,使得市场中性策略基金在数量上和规模上有了质的突破。反观中国市场,起步较晚,直到2010年沪深200指数期货上市后,市场中性策略崭露头角,到了2013年,中国才出现第一只市场中性策略公募基金“嘉实绝对收益”。 从美国市场来看,市场中性策略基金大规模发展,但发展速度有所放缓。截止至2020年8月12日,美国市场的市场中性策略基金共有767只,总规模达到38,929.06亿美元。追溯其历史,第一只真正意义上的市场中性策略是由Merger基金管理公司于1989年发行。进入2000年,美国互联网泡沫膨胀,带动该类基金第一次在数量上和规模上的大幅度扩张。到了2015年,该类基金的增速开始放缓,其市场规模占总基金市场的70%左右,市场规模已经基本达到上限。

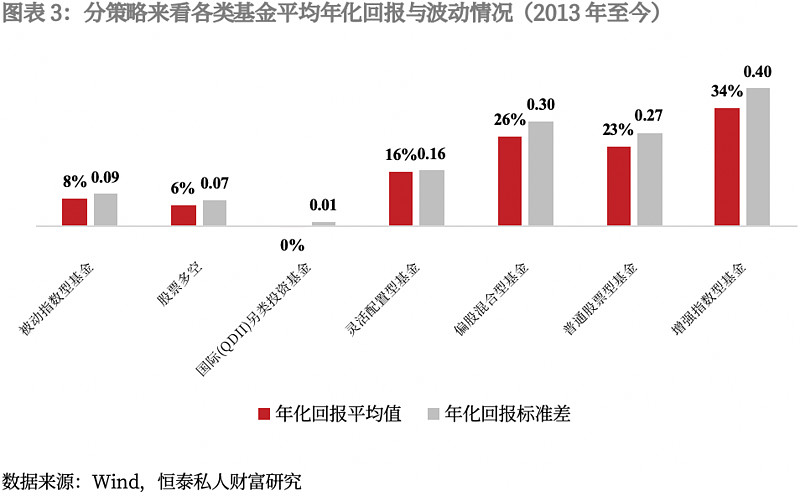

随着量化投资理念西学东渐,中国市场中性策略基金开始迅速发展。2010年随着国内资本市场融资融券和股指期货的放开,进一步开拓了卖空操作的发展空间,股指期货也被逐渐加入投资组合中,市场中性策略受到越来越多机构投资者的青睐。市场中性策略的基金规模和数量从2013年起迅速增长,截至目前公私募产品总规模约600亿元。 从收益风险角度来看,国内所有市场中性策略的投资基金平均年化回报约为6%,标准差为0.07,大体呈现以绝对收益为目标,风险相对较小的特点,可视为传统刚性兑付产品较好的替代品,是稳健投资者的极佳选择。

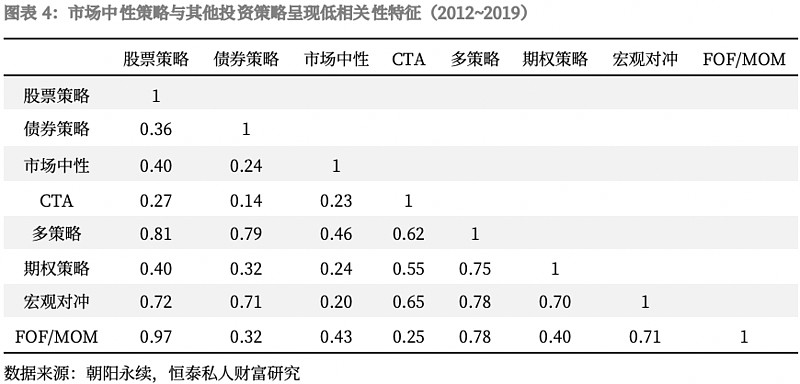

从收益风险和相关性的维度来看,市场中性策略大致呈现以下几方面特点: 1、与市场和其他策略相关性较低 市场中性策略定义即投资者买入相对低估的股票,同时卖出相对高估的股票,通过一买一卖,对冲组合的系统性风险,待买卖股票回复至合理估值水平获利平仓。由此,经过多空对冲后,组合的系统风险基本可以忽略,即所谓的“Beta中性”:组合的净值不会仅仅因为市场整体的波动而发生变化。 市场中性策略的“中性”体现在所构建的投资组合在表现上独立于所参照的市场指数,正因为如此,市场中性组合才能够超然于市场指数的涨跌之外,实现阿尔法收益。在现实操作中,由于空头头寸很难完全对冲多头头寸,所以市场中性组合通常不会完全独立于市场指数,而只能做到相关性较低。 据统计,从1990年1月到2014年6月,对冲基金研究机构Hedge Fund Research (HFR)发布的股票市场中性策略指数(HFRIEH: Equity Market Neutral Index)与标普500指数之间的相关系数为0.26。 此外,国内外数据显示,市场中性策略与其他各策略之间也呈现较低的相关性。以国内股票市场为例,过去七年相关金融产品表现显示市场中性策略与其他策略之间呈现明显的低相关性特征,相关系数大体位于0.2-0.5之间。

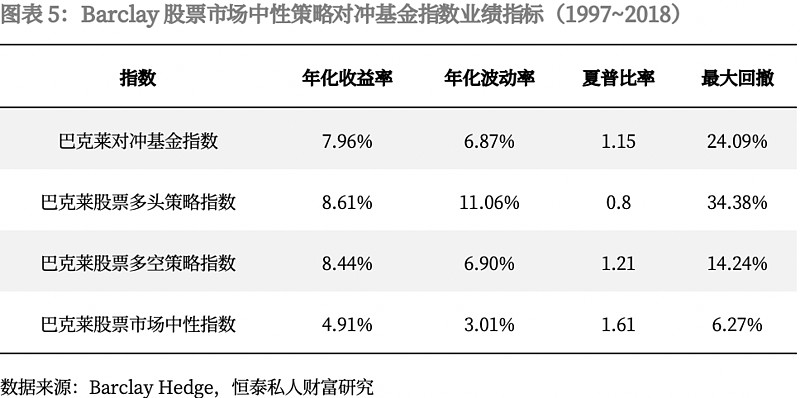

2、中低风险,历史业绩稳健,类固收产品替代品 市场中性策略历史业绩稳健,风险较小。复盘BarclayHedge对冲基金策略指数历史业绩可以发现,1997~2018年间,市场中性策略业绩表现稳健,年化收益率为4.91%,年化波动率3.01%,最大回撤为6.27%。其年化波动率、最大回撤以及夏普比率远远优于股票多头以及股票多空策略,风险收益比较好。在资管新规打破刚兑,非标规模萎缩以及长期低利率的环境下,被视为传统类固收产品的替代品。

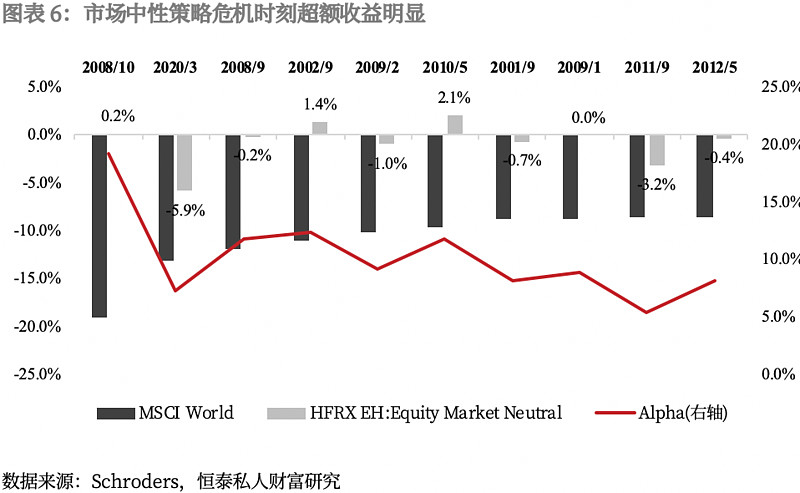

3、危机时刻表现亮眼,熊市亦能获得稳健收益 值得关注的是,受益于市场中性策略有针对性的风险敞口能力,其在衰退或者危机状态下往往具有亮眼表现。回顾过去20年全球市场最糟糕的10个月里,市场中性策略有4个月都实现了正回报。在这10个月中,市场中性策略的表现大幅好于摩根士丹利资本国际全球指数(MSCIWorld),平均每月回报率高出10.2%。

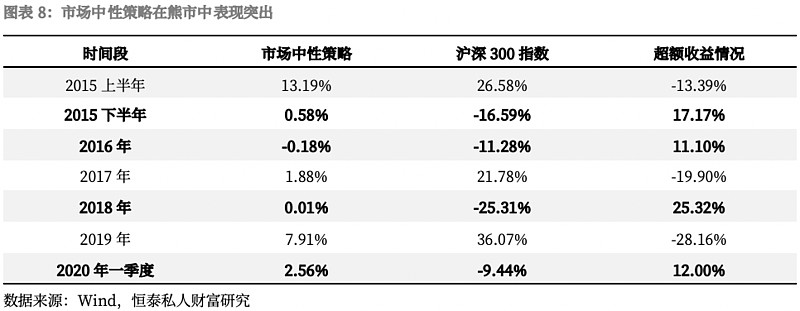

市场中性策略通过股指期货、融资融券、收益互换等工具同时构建多头和空头头寸以对冲市场风险,使得投资组合在系统性风险(如政策风险、地缘政治风险、利率汇率风险等)上无暴露或较低暴露,在任何市场环境下均能获得相对稳定的收益。相对于股票多头策略只适应单边上涨行情、厌恶市场波动的特性,市场中性策略适用于各种市场环境,尤其是高波动、震荡行情以及熊市等环境中相对优势较为突出。 1、高波动的市场环境 由以上分析可以看出,市场中性策略相较于其他传统策略具有低波动、低回撤的特点,长期来看收益水平、风险指标表现优于其他传统策略的平均水平。 市场中性策略与整体市场环境和其他策略的相关性较低,因此,在高波动的市场环境中,市场中性策略往往表现较好。以A股市场为例,2015年末至2016年初期间,市场波动处于高峰,股票市场中性策略年化超额收益率亦处于较高阶段,而自2018年2月后,整体市场处于底部较为平稳发展的状态,而此阶段股票市场中性策略年化收益率也趋于近5年来底部位置。因此,市场波动程度会影响中性策略创造超额收益的能力。

2020年以来,A股市场表现亮眼,截止到8月17日,上证指数、深证成指、创业板指分别上涨12.74%、31.75%、49.96%。收益显著的同时也伴随着波动放大,近期全部A股市场波动率仅次于2015年极端情况。因此,在当前高波动的市场环境中,除了传统的股、债策略,催生了对于市场中性策略的需求,有助于提高组合在极端情况下的抗风险能力、平滑收益率曲线、改善组合的风险收益比。 2、单边下跌的熊市行情 回顾A股市场过去几年表现,市场中性策略在熊市行情下超额收益较为明显,能够有效抵御下行风险。以2015年下半年、2016年、2018年以及2020年一季度为例,沪深300指数收益分别为-16.59%、-11.28%、-25.31%、-9.44%,市场中性策略在这期间基本取得正收益,大幅跑赢沪深300,在单边跌幅较大的行情中优势非常突出。

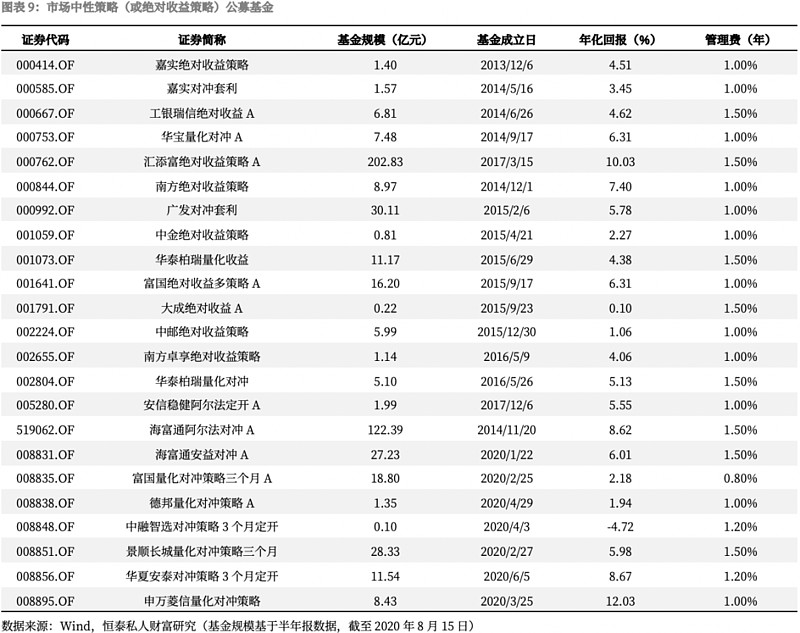

海外市场中性策略历史悠久,在经过2000~2015年的持续攀升后,市场规模已达到一定的饱和。在国内,中性策略相关产品虽处于起步阶段,但发展速度快,成长空间大。在我国证券市场中,应用市场中性策略的产品主要有包括私募基金中的市场中性策略产品、公募基金中的量化对冲产品等,其中以私募产品为主,规模绝对占优,占比约90%。 1、公募基金 国内市场中性策略的公募基金基本是指以对冲策略为主的股票多空公募基金,包括基本面选股对冲和量化选股对冲。由于该类产品通常以一年期定存收益作为业绩基准,追求绝对收益,也被称作“绝对收益策略”产品。截至当前,国内对冲类公募基金数量约23只,规模合计约500亿元。 市场中性策略的公募基金受监管政策和市场行情的影响,在2016-2019年期间中性产品的发行和规模一度停滞不前,2017年仅发了2只,2018~2019年更是没有一只中性产品成立。2019年以来,随着股指期货松绑、股票市场环境的好转以及固定收益类产品收益率有所下降等因素推动,投资者对于类固收的绝对收益产品需求增加,量化对冲类产品引发市场关注,规模显著上涨。 2020年以来公募市场中性基金的发行量逐步回升,截至2020年8月15日,2020年已有13只公募中性基金发行,其中以景顺长城量化对冲策略的基金规模最大,为27.23亿元。

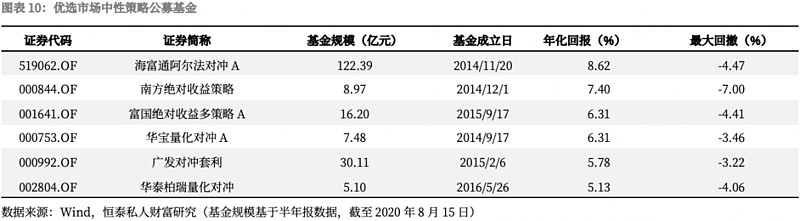

从市场中性策略类公募基金的市场规模来看, @汇添富基金 、 @海富通基金 和 @广发基金 发行的市场中性公募基金占主导地位,规模约占整个量化公募基金市场的30%。我们从基金规模(大于2亿元)、成立时间(一年以上)、业绩表现(年化收益5%以上)、最大回撤(不超过8%)等角度进行筛选,得出优选的市场中性公募基金:

整体而言,市场中性策略公募基金规模和业绩表现略逊于私募基金,主要受制于金融工具的使用。但随着2019年9月以来量化对冲型基金审批重启,该类产品一级市场发行和二级市场存量产品的规模均显著上涨,未来市场层面的工具约束也逐渐减少,公募市场中性策略产品的优势将会逐渐显现。 2、私募基金 截止目前,私募量化产品规模约为3000亿左右,其中市场中性策略规模最大,占比将近一半,是量化私募采用最多的一种策略。2020年上半年,受新冠疫情冲击,国内外权益市场均呈现高波动的状态,量化私募赚钱效应明显,其中市场中性策略平均收益约为8%。 私募市场中性策略在牛市中表现不如传统的股票多头策略,甚至可能跑不赢指数,但其平稳性在熊市中却独树一帜。截止至2020年8月,除去2015年股市波动后股指期货出现深度贴水导致市场中性策略的私募基金涨跌幅较大,其余时间,此类私募基金的净值波动较小;而代表一般私募基金的综合指数则波动较大,与市场走势相关度高。例如2018年市场表现不佳,私募基金类产品多数都随市场下降而亏损,在此背景下,市场中性型产品收益相对稳定。

目前,国内采用市场中性策略的私募基金大约1000多只,10亿以上规模的市场中性策略管理人约30多家。从历史业绩来看,私募基金管理人市场中性策略整体收益为每年7%左右,规模在10亿以上的管理人,该策略产品收益整体约每年10%。 市场中性策略后续投资展望2020年7月初A股快速上涨,随之而来的是市场波动显著放大。展望后续,经济处于渐进弱复苏通道、货币政策边际不再放松回归常态、信用扩张下半年或现拐点、企业盈利仍未显著改善——站在当前时点往后看,权益市场大概率呈结构性行情,指数更偏振荡涨幅有限。 债券市场处于4月底高点回调后的区间震荡行情,缺乏趋势性的机会。从绝对收益率水平来看,各期限、各品种债券均处于历史较低水平,随着全球步入低利率的宏观环境,纯固定收益类产品收益率下降是大势所趋。 此外,传统“类固收产品”逐渐面临原有产品到期,金融产品的运作模式向净值化转型,银行存款、货币基金、非标产品收益率均呈现下降趋势,且根据资管新规的要求,非标规模将逐渐萎缩。 在这样的市场环境和市场预期之下,对于追求稳健收益、长期跑赢通胀,同时注重风险控制、对回撤较为敏感的投资者来说,市场中性策略产品将是不错的选择。值得一提的是,目前管理人执行对冲操作的成本有所下降、市场成交量和波动性放大,以及超额收益预期增加等,均有助于提升市场中性策略的表现。 @今日话题 @蛋卷基金 @雪球私募

|

【本文地址】