【公司分析】个股分析框架举例:福耀玻璃 |

您所在的位置:网站首页 › cv2imshow图片居中显示 › 【公司分析】个股分析框架举例:福耀玻璃 |

【公司分析】个股分析框架举例:福耀玻璃

|

来源:雪球App,作者: 一朵喵,(https://xueqiu.com/6997043160/79324848) 欠了好久的个股分析框架举例,现在给大家补上。这次的例子刚好是最近的话题股票,福耀玻璃。总体来讲,你需要了解的福耀玻璃都在这了~ 请注意,本文完成于11月初,部分观点内容有一定的滞后性,欢迎交流补充。 本文为个股分析框架举例所用,并不构成投资买卖建议,投资有风险,买卖需谨慎。 个股分析框架请复*之前文章《投资小思(六):授人以渔——个股分析框架》(网页链接) 正文开始,重点已加粗标注: 多图慎入!多图慎入!多图慎入!【1. 核心投资逻辑】 # 投资要点: 1)低调成长的隐形冠军。 公司在国内拥有65%以上的市占率,在汽玻配套这个细分零配件市场中,逐渐替代外资,成为低调的隐形冠军,而未来逐渐扩大的汽车零配件后市场,公司产品更具竞争优势。预计汽车产量未来几年仍将维持正增速,而海外市场目前占收入33%,随着公司海外市场的逐步打开,预计公司产品销量将继续稳步增长。 2)美国工厂打开成长空间。 欧洲和北美各占全球20%的汽车产量,福耀在美国全球最大单体汽玻线已经于今年10月竣工,设计产能550万套/年,预计美国线Q4将会实现盈亏平衡并能够贡献一定利润,将在美国本土给福特、通用、本田等客户提供汽玻配套服务,俄罗斯线将供应欧洲,来自海外收入将快速增加。 3)高股息率提供安全边际。 假设2016年度继续保持60%的股息支付率,根据Choice一致预期,2016年15倍PE(17.85元)对应约4%的股息率,从财务投资的角度具备吸引力。 # 与市场不同的认识:暂无。 【2. 行业分析】 # 行业概况: 福耀玻璃以生产和销售汽车玻璃为主营业务。汽车玻璃属于汽车零配件的一种,市场主要分为两类:新车配套市场和售后配件市场。 1)新车配套市场是主要需求所在。下游客户主要是整车厂(即OEM客户),汽玻行业是一个典型的主要以B2B直销经营模式为主的细分行业,汽玻需求与每年新增汽车产量有直接关系。 2)售后配件市场未来潜力大。该市场指的是供应给售后服务商以用来替换的玻璃产品(即ARG市场),配件客户主要是专业从事汽玻批发、零售和安装的企业,而配件客户的下游包括保险公司、4S店、汽车维修店及汽车玻璃店等。相对OEM客户来说,配件市场是个以散单为主的类B2C市场。 # 行业空间: 1)目前国内空间130亿增速维持稳定。罗兰贝格2014年做的行业调查显示,中国汽玻需求量从2009年6000万平米增加到2013年9650万平米,预计2015年底汽玻需求量约1.1亿平米,按照每平120元售价计算中国汽玻行业空间约130亿元(若不考虑出口),是一个典型的细分小行业。

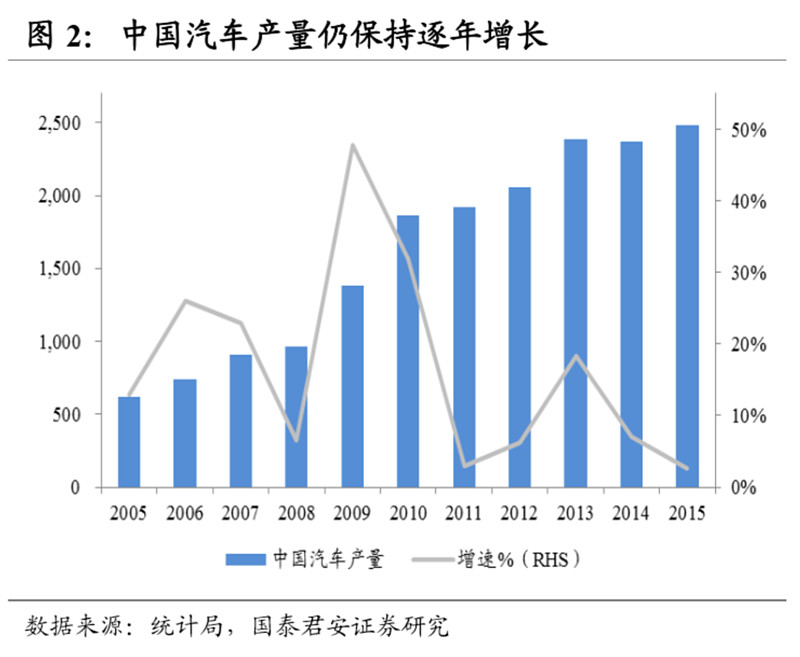

2)国内汽车产量仍将保持小幅增长。汽车产量增速与GDP关系较为密切,中国汽车产量在经历多年高增速后,于09年首次突破1000万辆大关,至2015年达2484万辆,近两年增速下滑至10%以下,预计未来几年国内受益于消费升级(如更换需求)及油价低位等因素,产量将保持正增长。 据中国汽车工业协会统计分析,2016年1-9月,汽车产销1942.20万辆和1936.04万辆,同比增长13.25%和13.17%,增幅分别比1-8月提升2.43个百分点和1.74个百分点。

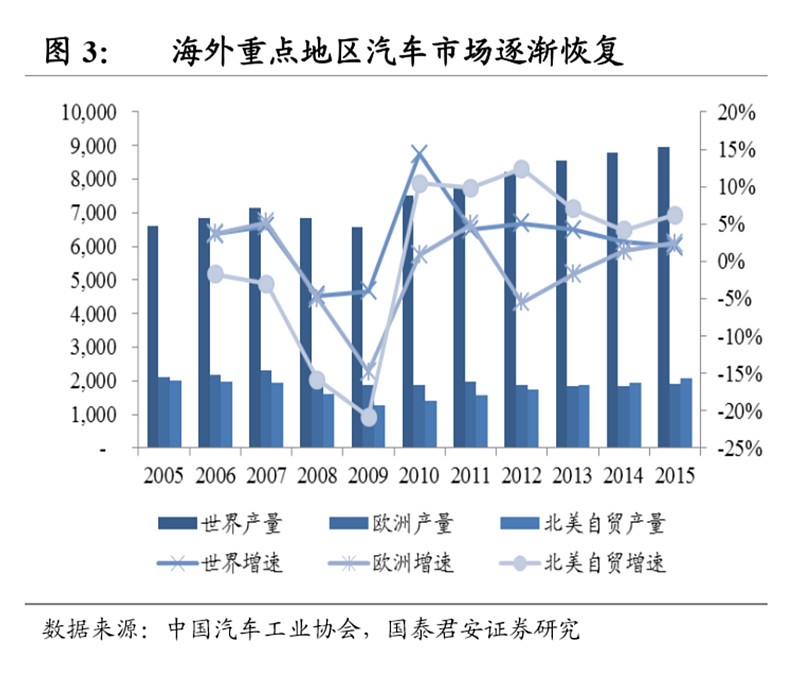

3)美国、欧洲逐渐恢复。占世界汽车份额20%的北美自贸区(美国+加拿大+墨西哥)在2005-09年产销量不断下滑,但经济危机后美国经济逐渐恢复,核心区域的汽车需求逐年增加;欧洲需求体量与美国类似,在经历12、13年欧洲主权国家债务和经济危机后,需求逐渐好转,连续两年正增长。

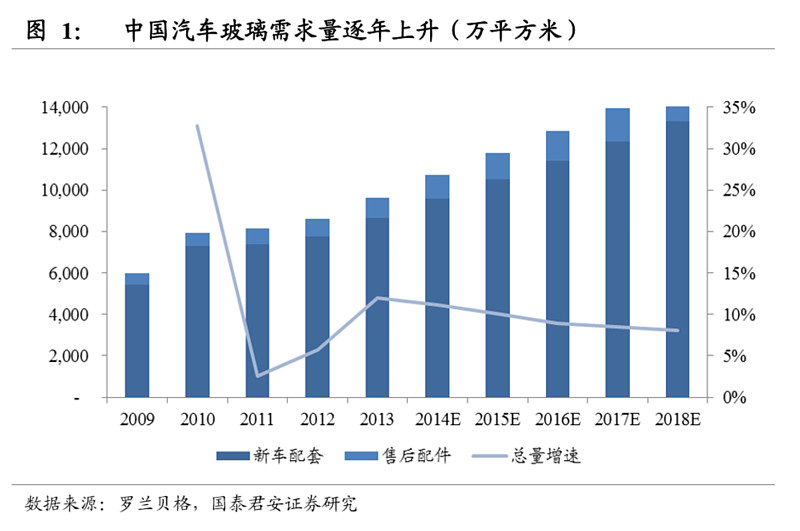

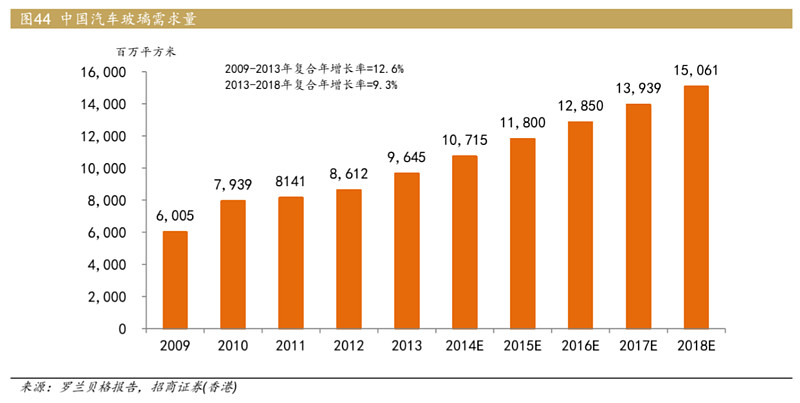

# 行业未来增速(1-3年): 1)受益于中国汽车市场的快速发展,中国汽车玻璃需求量由2009年的6010万平方米增加至2013年的9650万平方米,复合年增长率为12.6%。根据罗兰贝格的研究报告,预计2013至2018年,中国汽车玻璃需求量将以9.3%的复合年增长率增长。2018年,中国汽车玻璃需求量将达1506万平方米。

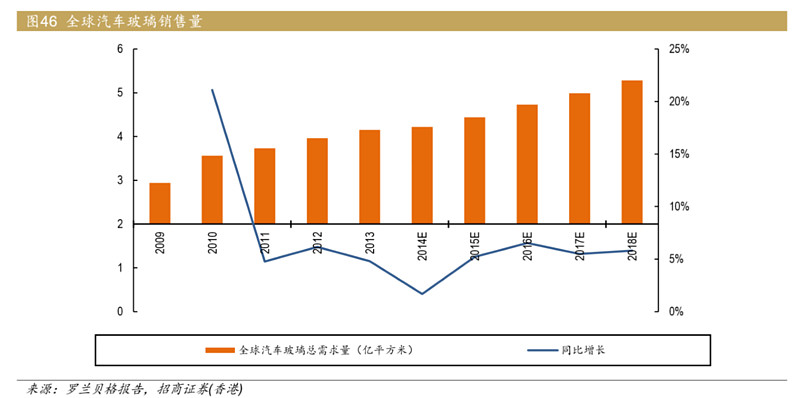

2)海外汽车玻璃市场需求稳定增长将为公司未来发展提供充足的成长空间。根据罗兰贝格报告,2013年全球汽车玻璃市场的需求41500万平方米,是同期中国汽车玻璃需求(9650万平方米)的4.3倍。2009年至2013年,全球汽车玻璃需求量复合年增长率为9.0%。罗兰贝格预计,2013年至2018年,全球汽车玻璃需求量将以4.9%的复合年增长率增长。2018年,全球汽车玻璃需求量将达5280万平方米。

# 行业进入壁垒:高。 要求:1)要求具备同步研发能力,需要持续的研发投入开发高端产品2)要求具备“即时供货”能力3)需要实施精细化管理、显著的规模经济获得成本优势4)生产启动成本高5)进入汽车厂商配套市场需要长时间的测试和审核 # 行业发展趋势: 1)市场集中度高,龙头公司相对垄断

2)需要完善的生产与销售网络,就近汽车厂商生产

3)生产多功能汽车安全玻璃须符合先进的技术规定并通过严格的产品认证

4)资金投入规模大

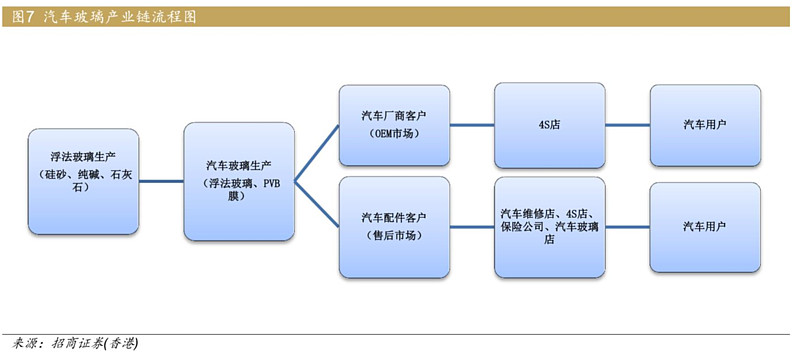

# 行业所处产业链位置:

1)具备一定的浮法玻璃自足率保障原材料稳定供应2)龙头公司与PVB制造商战略合作关系,供货稳定3)生产浮法玻璃的主要原材料比较容易获得

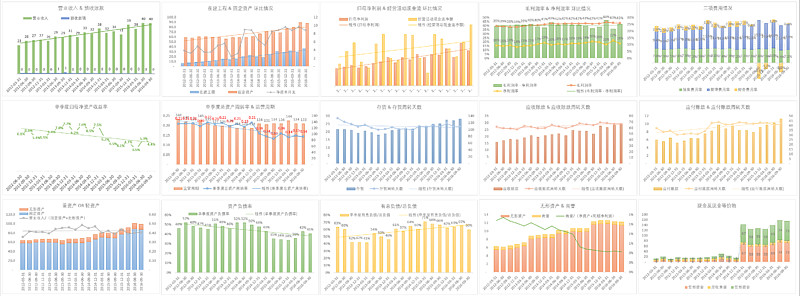

1)面临客户持续的降价压力2)需要提高生产效率、供应链管理来降低成本3)需要开发新产品提高产品售价和盈利能力 # 行业内竞争:见后文。 # 行业替代品风险:暂无。 【3. 公司竞争力分析】 # 公司概况: 公司成立于1987年,经过近30年的发展,已经成为全球领先的汽车玻璃专业供应厂商。 公司在中国市场已处于几乎垄断的地位,在国内建立了完善的配套汽车厂商的生产基地网络。因而公司在保证在国内市场稳健成长的同时,能积极拓展海外市场,实现了在全球市场的领先地位。 公司未来仍坚持汽车玻璃为主业,将国内的竞争优势从中国辐射到海外市场,从而获得新的发展空间。 根据2015年公司年报数据,公司95%的营业收入来自于汽车玻璃业务(公司的浮法玻璃收入是内部供应,收入被合并抵消)。受益于汽车行业的快速发展,2013-15年公司的营业收入和净利润的年复合增长率达到9.9%和19.6%。 # 关键数据历史回顾:

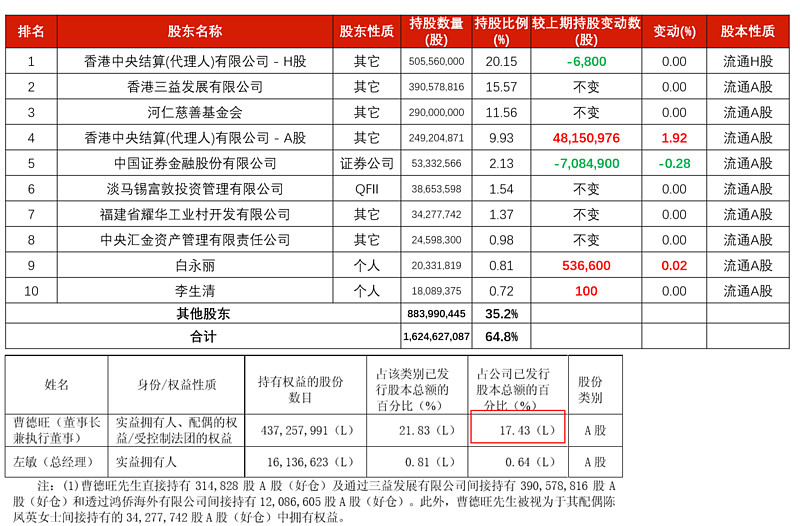

# 股权结构:

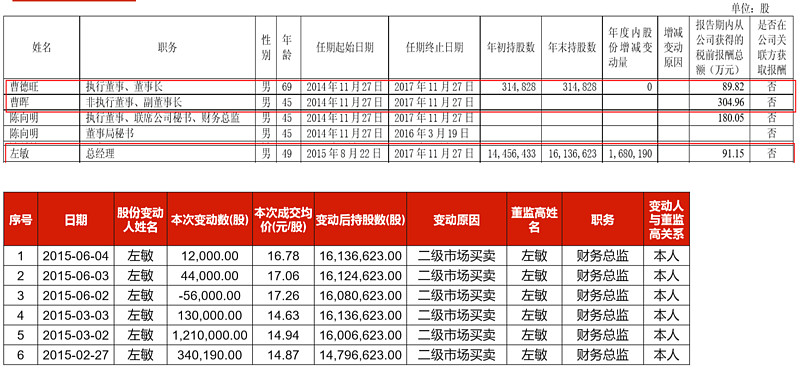

# 管理层概况: 曹德旺:69岁 福耀玻璃创始人,自1999年8月至今任福耀玻璃董事局执行董事兼董事长。曹晖:45岁 曹德旺之子,于2006年9月至2015年7月任福耀玻璃总经理,2015年,辞职总经理的职位去创业,所以自2015年8月起任本公司副董事长,非执行董事。 注:曹德旺年龄已经很大,对于接班人的问题,虽然曹晖离职创业去了,但曹德旺明确表态,福耀玻璃的接班人依旧是曹晖。左敏:49岁 于1989年7月加入福耀玻璃,自2014年11月至2015年8月任福耀玻璃财务总监,2015年7月,曹晖离职后,自2015年8月任福耀玻璃总经理。

# 产品&服务: 按照需求分类,汽车玻璃市场可以分为两类:新车配套市场(OEM市场)及售后配件市场。 公司的汽车玻璃业务主打汽车厂商市场(14年占收入83%),售后市场为辅(14年占收入17%)。

公司研发高附加值的产品,产品向高端化发展,引领汽车玻璃的行业发展方向,有利于公司持续提升产品售价和盈利能力。与一些低端汽车玻璃生产商不同,公司重点研发高附加值产品,如包边玻璃、全景天窗玻璃、抬头显示玻璃、防红外线玻璃、防紫外线玻璃、低辐射镀膜玻璃、夹丝加热玻璃、半钢化夹层玻璃、天线玻璃、憎水玻璃及隔音玻璃。公司未来策略是通过加大功能化技术的应用,来满足市场对汽车玻璃规格和功能的更高要求,例如加入环保、低能耗及模块化等特征。

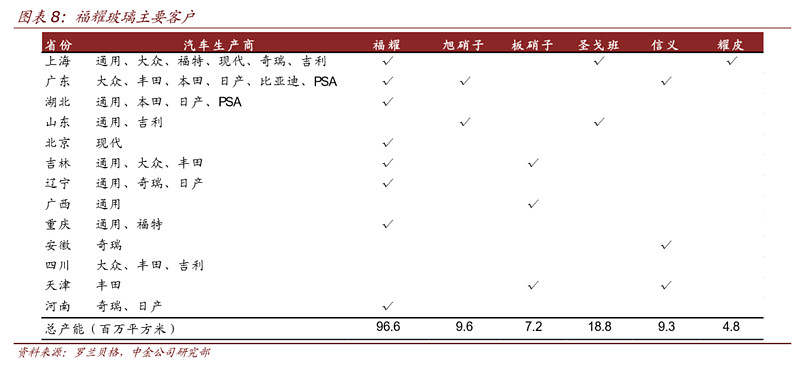

# 主要客户: 公司凭借强劲的研发实力和成本控制能力,满足国内外汽车制造商的严格的要求。由于汽车玻璃生产技术门槛高,汽车玻璃生产商通常需要很长的时间(通常2-3年)才可能获得汽车生产商的认证。汽车厂商更换其配套供应商的成本很高,因而公司的客户粘性极高。 公司的汽车玻璃产品已获得四大车系(欧洲、美国、日本和韩国车系)的认证,深受配套客户的认可,并获得多项由配套客户颁发的荣誉及奖项,国际知名客户对公司的认可及赞赏可以巩固及增强公司的品牌知名度,同时也有利于的国际市场上的扩张,从而有助于未来提升公司的全球市场占有率。

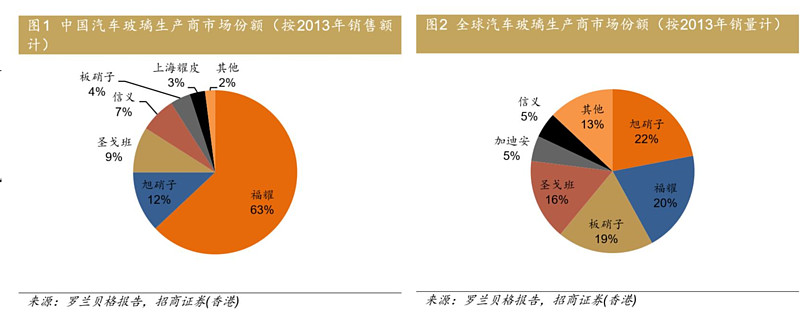

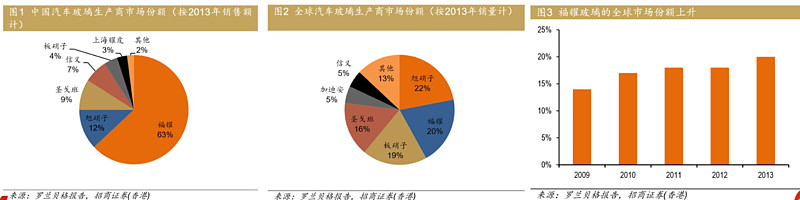

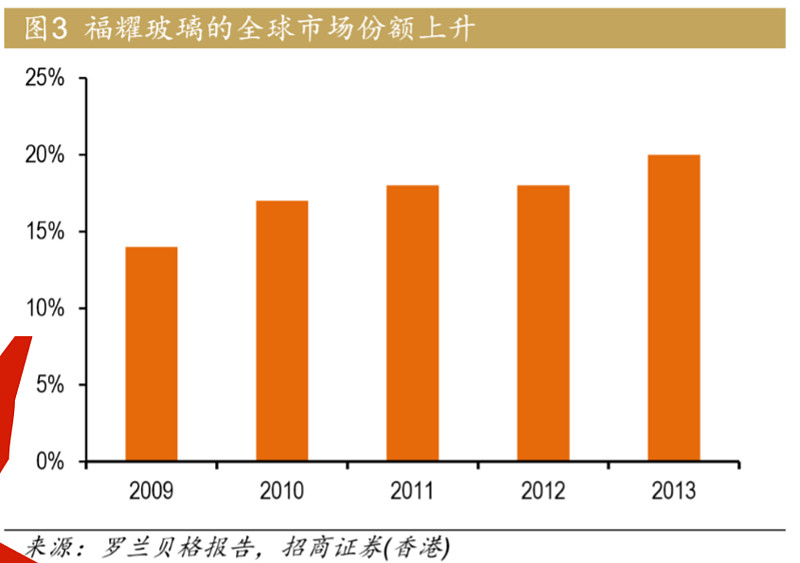

# 市场份额: 根据罗兰贝格资料,按2013年的销售额计,公司在中国市场占支配地位,在中国汽车玻璃市场的占有率为63%。在全球领先的汽车玻璃生产商中,福耀是唯一专注于生产汽车玻璃的公司。根据罗兰贝格的资料,按2013年的销量计,公司在全球汽车玻璃市场的占有率约为20%。预计2015年福耀销量已超越旭硝子,在全球汽玻市场坐稳头把交椅,反观竞争对手则日渐式微。

# 主要竞争对手:国内

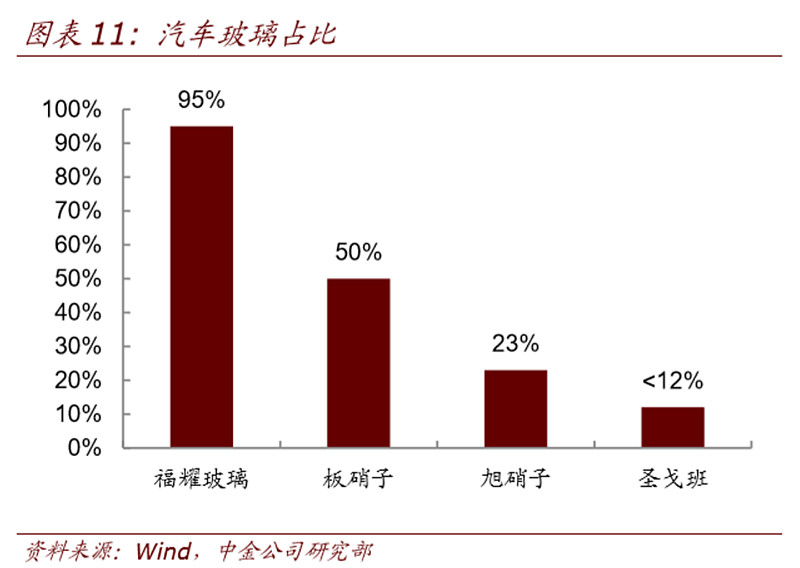

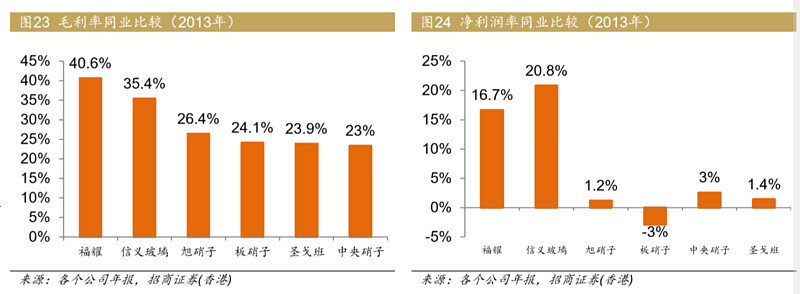

# 主要竞争对手:国际 与海外竞争对手相比较而言,福耀玻璃尽管整体收入并不是很高,2013年刚刚超过100亿元,但是更加专注,公司95%的营业收入都来自于汽车玻璃,反观其它竞争对手,如旭硝子、板硝子和圣戈班,其汽车玻璃的占比均低于50%。

# 主要竞争对手未来产能计划:暂无。 # 公司竞争优势(技术or规模or价格or研发等):毛利率领先的原因。

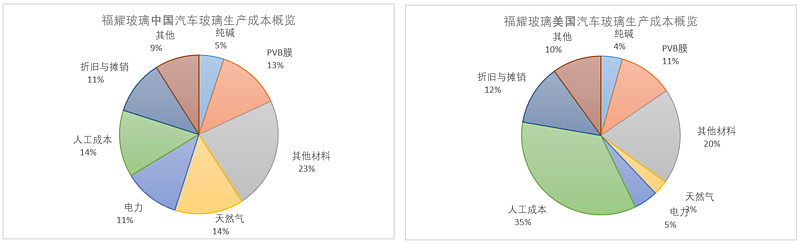

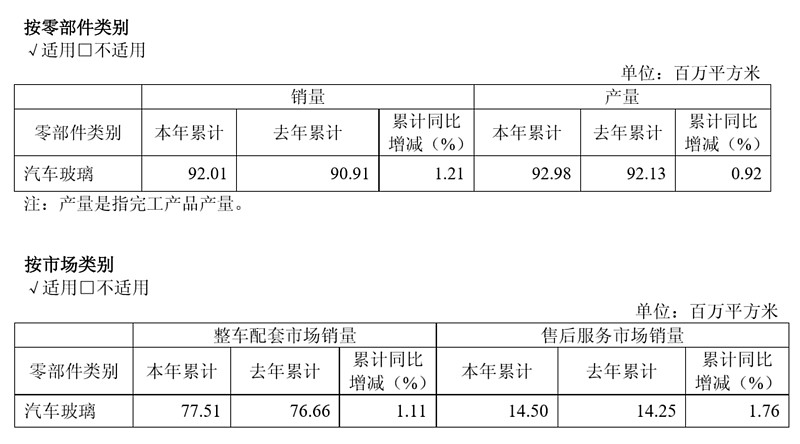

1)劳动力红利:中国的劳动力成本相对海外具有明显优势2)极其专注:福耀是全世界唯一一家专注汽车玻璃的生产厂商3)垂直一体化的整合:从浮法玻璃到汽车玻璃全产业链打通4)商业模式:适应小批量、多品种的汽车生产销售模式5)稳定的管理层和传承制度 根据公司H股招股说明书,“2013年,本公司佔全國優質汽車級浮法玻璃總產能的36%,而本公司的競爭者上海耀皮、信義、聖戈班、金晶及旭硝子則分別佔中國優質汽車級浮法玻璃總產能的13%、13%、13%、7%及6%。” # 公司下一阶段战略: 1)背景&原因: 2015年,我国汽车产销量分别达到2450.33万辆和2459.76万辆,同比增长3.25%和4.68%。其中,乘用车销量达到2114.63万辆,同比增长7.3%。 公司汽车玻璃15年产销量分别为92.98百万平方米和90.91百万平方米,同比增长0.92%和1.21%,慢于国内汽车增速,显示公司国内业务已面临(or接近)天花板。

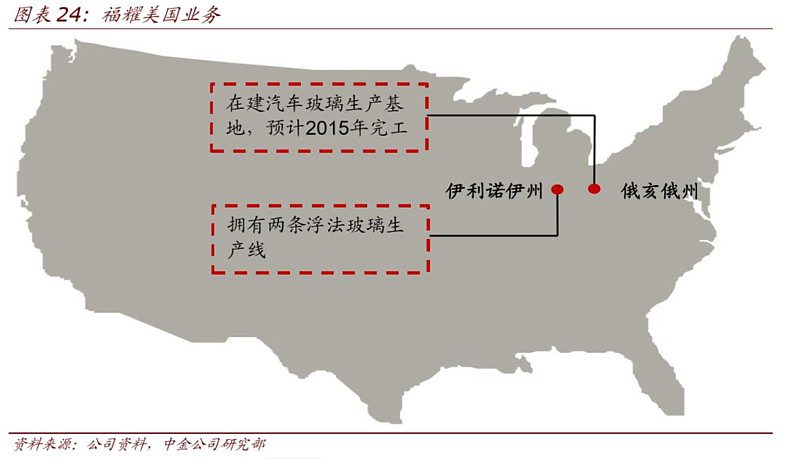

福耀玻璃已经是国内最大、全球第二大汽车玻璃生产商,但是海外市场相对福耀而言是一个更加广阔的市场,经过在美国市场十多年的耕耘后,福耀玻璃在2014年正式进入美国投资建厂,以进一步开拓美国的OEM市场。 从收入结构来看,近几年福耀玻璃国内和国外业务的收入占比都保持在65%/35%的比例,其中国内主要是OEM为主,AM占比较小;而海外业务近几年OEM快速发展,AM占比有所下降。整体来看,海外OEM的营业收入只有国内OEM市场的三分之一。 2015年,中国OEM62.6%、国外OEM20.3%、中国AM3%、国外AM14.1%。 2)具体规划&前景: 截至2016年上半年,福耀美国项目的产能为300万套/年。

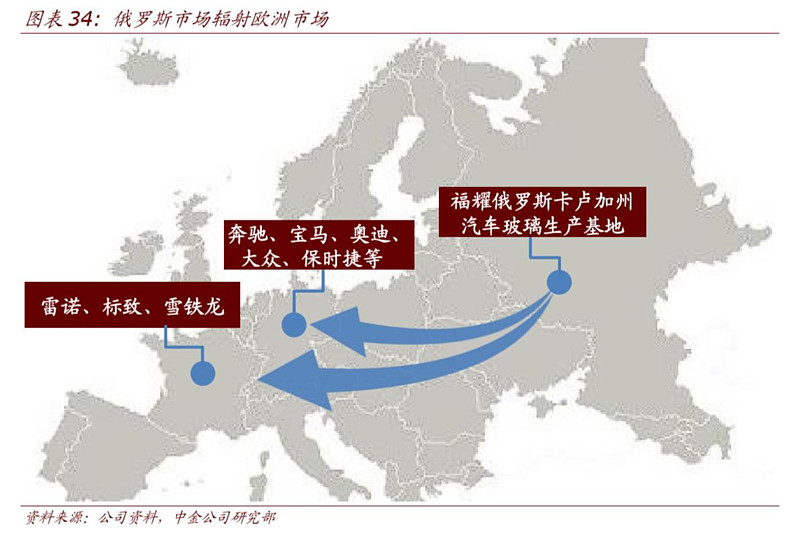

截至2016年上半年,福耀俄罗斯项目的产能为100万套/年。

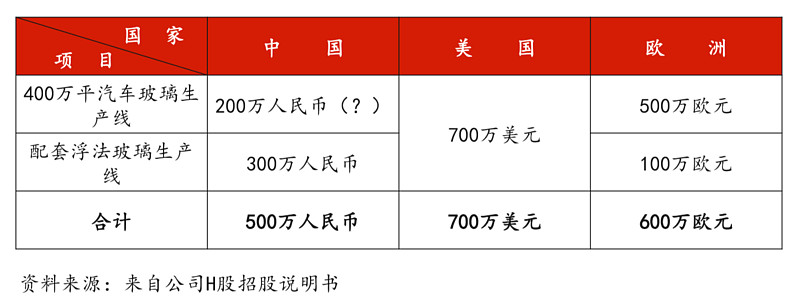

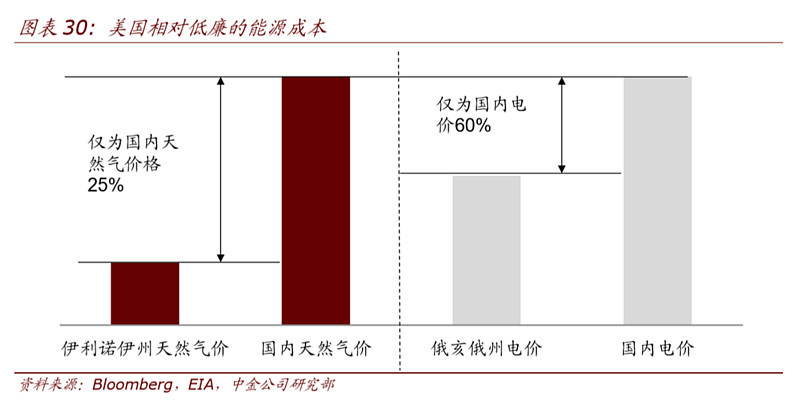

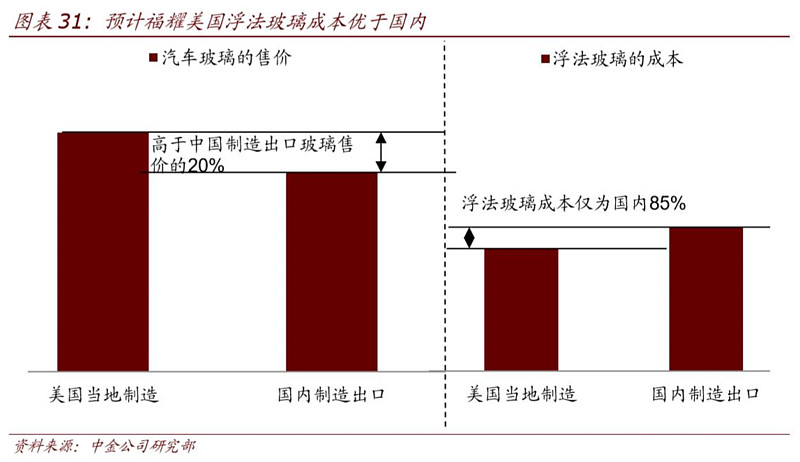

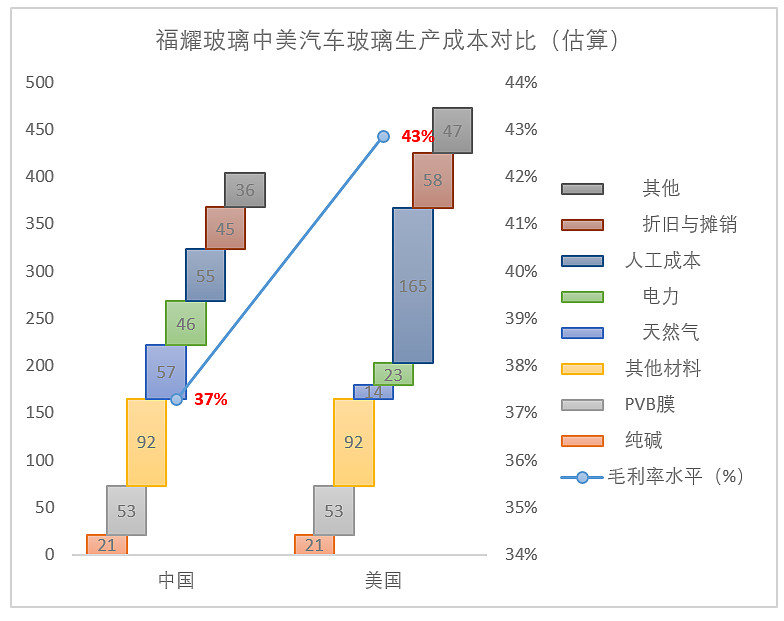

3)优势(最近的热议点 福耀在美国当地建厂,相对中国内地而言,其具有更加低廉的天然气、电力等能源成本,目前伊利诺伊州的天然气和俄亥俄州的电价分别只有国内的25%和60%左右。

尽管美国当地的人工成本偏高,但是因为福耀在美国当地建厂之后,计入营业收入的平均售价相对从国内运输至美国的贵20%左右, 综合测算,在美国投资建厂浮法玻璃的成本可能相对国内便宜15%左右,而汽车玻璃的毛利率略好于或者持平国内汽车玻璃。

从中长期来看,俄罗斯拥有明显低廉的能源价格,天然气价格比美国还便宜,只有中国天然气价格的四分之一不到,而电力、人工成本也仅仅只与中国相当,综合折算下来俄罗斯浮法玻璃的生产成本预计只有中国的70%左右,具有极强的成本优势。

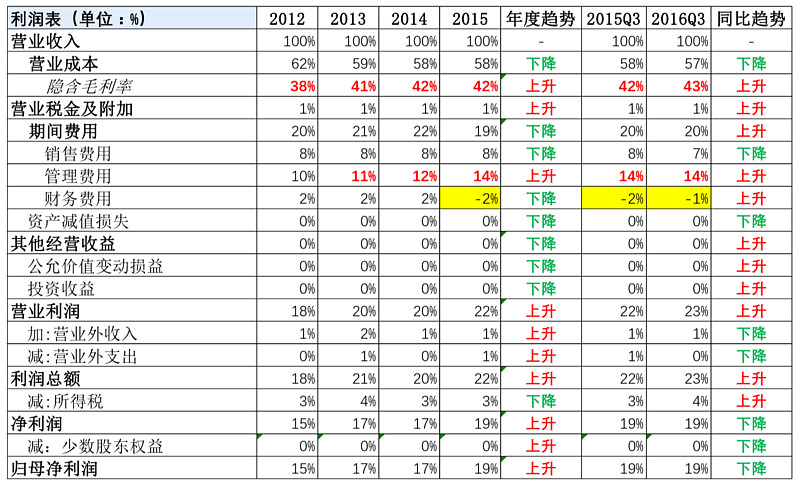

4)执行进度: • 产能情况:截至2016年上半年,福耀美国项目的产能为300万套/年,福耀俄罗斯项目的产能为100万套/年。 • 产能释放进度:美国的单月产能,10月份会到8万套左右(保守估计,17年约100万套)。 • 公司海外项目进展顺利,俄罗斯项目7月单月已经实现盈亏平衡,美国项目预计10月也可以实现单月盈亏平衡。 • 含国内、含在美国生产上半年美国收入增长超过20%。美国项目的建设会加快美国客户对福耀定位的变化,从原来的供应商之一变成主供应商。因为这样有协同效应,福耀现在是全球客户、全球制造、全球协同,有相对的柔性。整体来看今年计划在10月左右美国项目当月进入盈亏平衡。 • 客户情况:到现在为止,美国几大厂商包括通用、福特、克莱斯勒、现代、大众、丰田、本田、宝马都成为我们的客户了。下一步进一步拓展这些客户里面不同的车型。我们在美国的竞争力、美国工厂的现代化程度、为客户服务的能力、产品的资链、品牌都有助于我们在北美地区订单的进一步获取。 • 单价情况:美国一套汽车玻璃售价约为120美元。 • 17年预计销售收入:按照上述单价及产能释放进度计算,17年美国地区贡献销售收入1.2亿美元(按照20%净利润率计算,美国地区2017年将贡献净利润2400万美元,约1.7亿人民币)。 【4. 财务分析及预测】 # 历史财务情况:见前文。

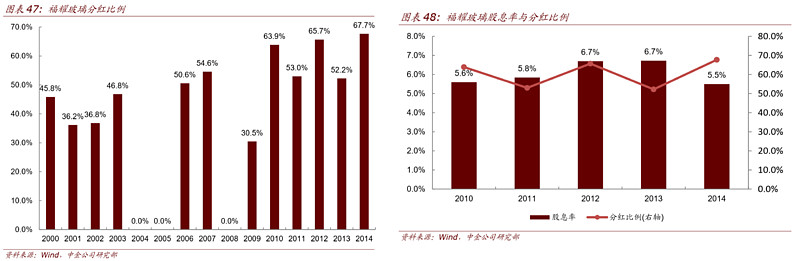

# 历史分红情况:

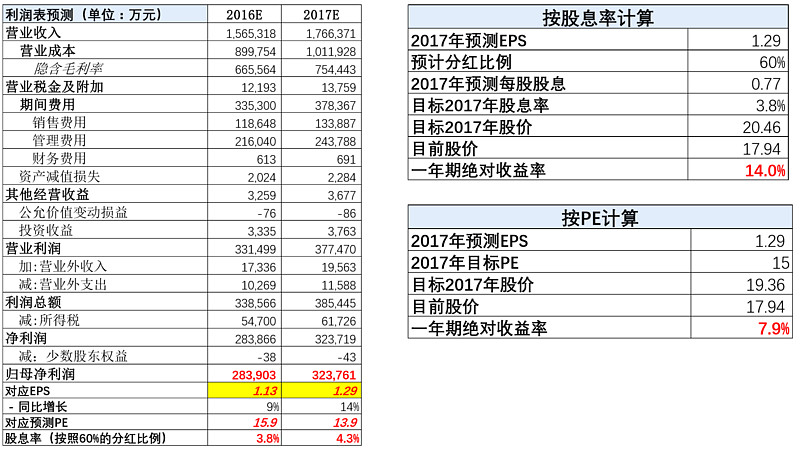

# 盈利预测: 1)原有业务&服务(营收)的增速:

营业收入预测依据(保守): • 公司2016年前三季度营业收入115.91亿元,同比增长19.5%;三季度单季度公司收入达到40.1亿元,同比增长29.1%,预计公司Q3国内收入增长继续强于国内车市。• 2016年上半年,国内增长14.56%,海外收入同比增长16.08%;公司海外项目进展顺利,俄罗斯项目7月单月已经实现盈亏平衡,美国项目预计10月也可以实现单月盈亏平衡。• 含国内、含在美国生产上半年美国收入增长超过20%。美国项目的建设会加快美国客户对福耀定位的变化,从原来的供应商之一变成主供应商。• 17年美国项目预计营收:按照单价120美金/套及产能释放进度100万套/年算,17年美国地区贡献营收1.2亿美元(按照20%净利润率计算,美国地区2017年将贡献净利润2400万美元,约1.7亿人民币)。 2)新产品&服务(营收)的增速:见上文。 3)毛利率变化趋势:

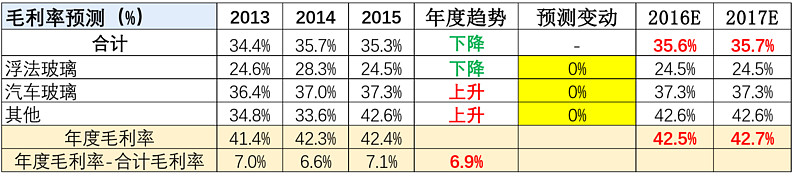

毛利率预测依据(保守):• 二季度的毛利率和第一季度比看起来有下降了1%多。二季度的增长速度要高于第一季度2-3%,最主要是因为客户结构方面。• 美国项目投产爬坡阶段亏损1.6亿多,这里面影响很小,但只影响毛利率0.25%。主要应该是客户结构上面的影响。• 美国盈利能力和中国是相当的,整体上美国的好一些。 4)利润预测表:

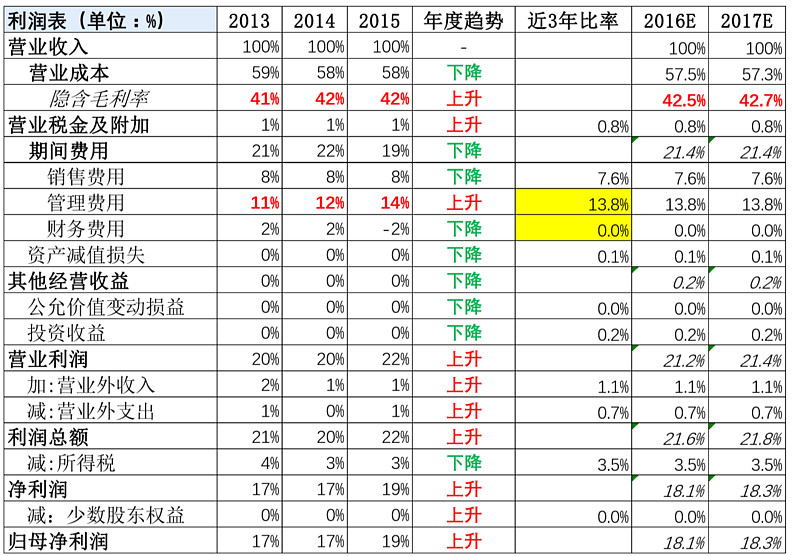

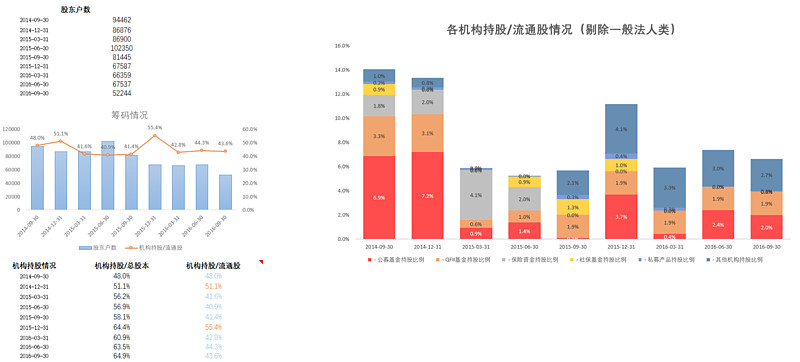

【5. 微观市场结构】 # 资金筹码分布情况:

# 技术面走势(市场的声音):

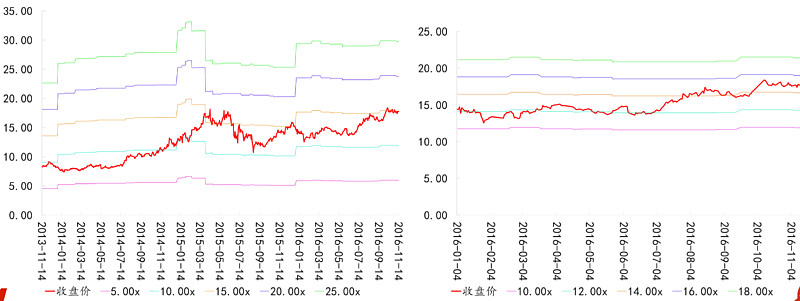

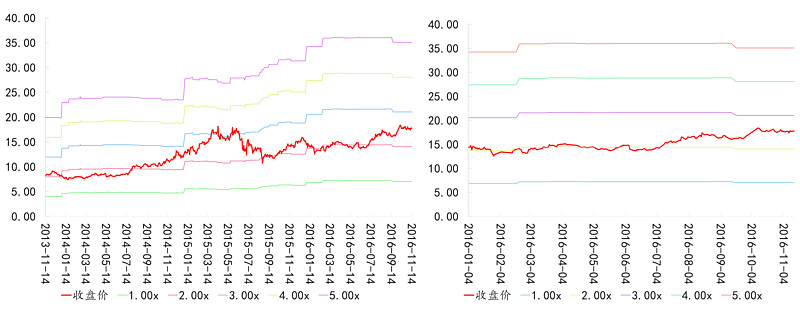

# 资本运作:暂无。 【6. 估值比较分析】 # 历史估值比较:PE

# 历史估值比较:PB

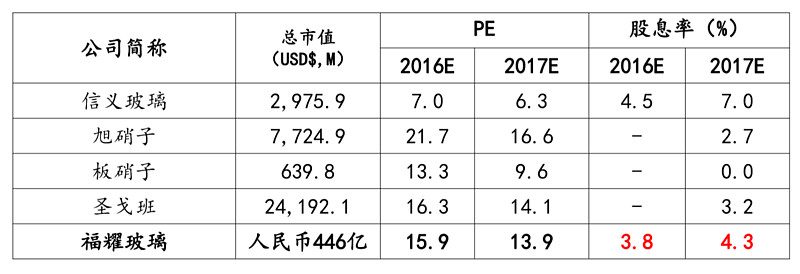

# 同行业估值比较:

# 估值变化空间(+/-)及原因:暂无。 【7. 期望收益率匡算】 # 计算过程(PE法、股息率法、自由现金流法等):

# 未来一年目标价格:见上。 【8. 主要风险提示】 # 行业风险: • 汽车产量低于预期 • 汇率大幅波动 • 能源价格大幅反弹 # 公司风险: • 主要配套客户的生产需求下降 • 来自客户的价格压力 • 业务面临激烈竞争 • 海外经营风险 【9. 其他】 # 其他事项:暂无。 # 资料来源: • 公司公告、年报、招股书等 • 各券商研报 • 公司16H1电话会议纪要 • 新闻媒体等线上公开资料 注:盈利预测木有考虑汇率的影响,如果考虑人民币贬值,那盈利会非常可观。感兴趣的同学可以自己算一下。

欢迎交流! @今日话题 $福耀玻璃(SH600660)$ |

【本文地址】

今日新闻 |

推荐新闻 |