中国 2 月 CPI 同比上升 1.0%,PPI 同比下降 1.4%,如何解读?哪些信息值得关注? |

您所在的位置:网站首页 › cpi多少算通货紧缩 › 中国 2 月 CPI 同比上升 1.0%,PPI 同比下降 1.4%,如何解读?哪些信息值得关注? |

中国 2 月 CPI 同比上升 1.0%,PPI 同比下降 1.4%,如何解读?哪些信息值得关注?

|

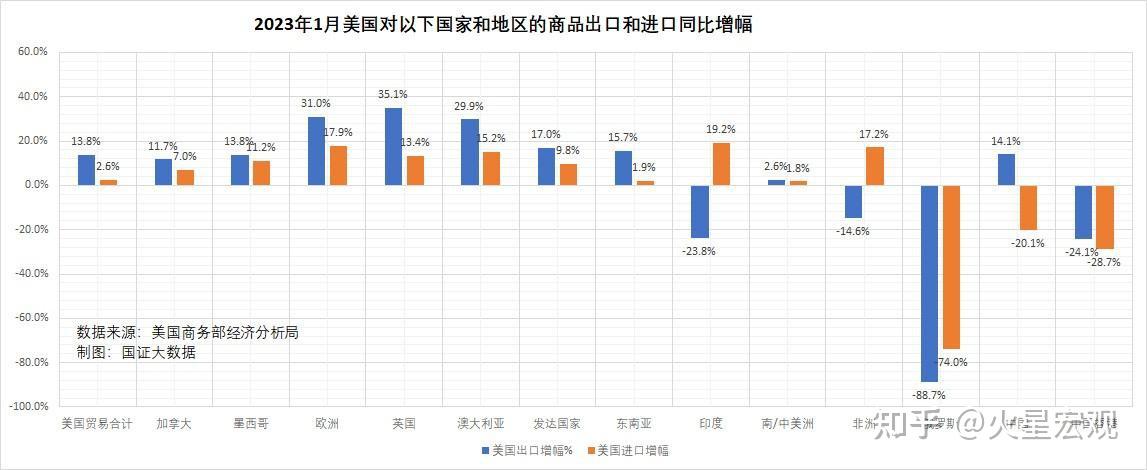

内容提要: 1、2月份物价惯性下跌; 2、物价大幅回落的主要原因,不是节后消费回落,而是居民消费意愿低迷; 3、发达国家供应链重构对中国制造商品的挤出效应,也是物价回落的重要原因; 4、从中美主要经济数据对比看,消费的一热一冷、物价的一涨一落,非常明显; 5、供过于求、物价回落的状况难以缓解,将带来哪些显著影响?  3月9日,国家统计局公布了2月份的消费者价格指数(CPI)和生产者出厂价格指数(PPI),物价指数节后明显回落。从环比看,CPI由上月上涨0.8%转为下降0.5%,PPI由上月下降0.4%转为持平;与去年同期对比,CPI涨幅从1月份的2.1%回落到1.0%,涨幅大幅回落了1.1个百分点,PPI从1月份下降0.8%扩大到下降1.4%,降幅比上月扩大0.6个百分点。2月份的物价指数,再一次印证了我在《春节消费复苏动能不足,1月份物价指数显示通缩动能大于通胀》一文中做出的 “消费复苏困难将导致通缩”的判断。 国家统计局城市司首席统计师董莉娟,在解读2月份CPI和PPI数据时认为,受节后消费需求回落、市场供应充足等因素影响,2月份居民消费价格环比有所下降,同比涨幅回落;工业企业生产恢复加快,市场需求有所改善,2月PPI环比持平;受上年同期对比基数较高影响,PPI同比继续下降。但从销售、出口和国际对比等数据综合分析,董莉娟的解读显然在避重就轻,没有抓住物价全线回落的核心。 一、物价大幅回落的主要原因,不是节后消费回落,而是居民消费意愿低迷 中国人春节假期的主要消费,一是出行,二是外出就餐,其他基本不消费。因为春节期间的消费品,春节前基本上提前买回家了。春节的购买力高峰在什么时候?大年三十之前一个月。 2023年大年初一是1月22日,比去年提前了10天。正月十五之后,所有的商家都开始营业了,春节前储备的物资也基本消耗差不多了,居民重新开始消费。这就是说,去年正月十五是2月16日,到28日,正常消费时长只有12天。今年2月5日之后居民就开始恢复消费了,到28日,正常消费时长23天。消费时长比去年多接近1倍。 董莉娟说节后消费需求回落、市场供应充足这两句话是对的,但将同比物价涨幅从1月份的2.1%回落到1%,归咎这两个因素,就大错特错了!因为同比是今年2月和去年2月对比,今年2月消费时长比去年翻倍了,如果购买能力不变,按理说消费量也应该翻倍,那么今年2月的供求就应该比去年2月紧张,物价应该涨得更多。如果反过来物价涨幅回落了,只能说今年2月的购买能力比去年2月更差了! 已公布的消费数据也印证了1-2月的消费低迷。居民的日用消费,柴米油盐酱醋茶等需求弹性较小的刚性商品销售如何,难以反映居民消费意愿强弱,房子与汽车等需求弹性较大的商品,也是内需中占比最大前二的两个品类,是最能反映居民消费意愿的。  按照中指研究院披露的部分房企的数据,2023年1月份,全国TOP 100房企的全口径销售面积同比下降36.4%。2月份16城商品房成交面积同比下降7.6%。但考虑到去年2月第一周为春节,按日成交数计算,同比实际下降了31%。 按照乘联会发布的数据,2023年1月国内乘用车市场零售129.3万辆,同比下降37.9%, 2月乘用车市场零售达139.0万辆,同比增长10.4%。因为春节时间两年错开了,分月不可比。但1-2月合计,乘用车市场零售量同比下降了19.7%。 二、发达国家供应链重构对中国制造商品的挤出效应,也是物价回落的重要原因 早在2022年3月7日,我就在《出口已现明显减速信号,宏观经济压力倍增》一文中提醒过大家,“疫情给我们带来的强劲外需,因疫情退却而消失,国际社会对我国的商品需求将恢复到正常水平”。 2022年11月23日我又在《俄乌战争成为欧美经济和解催化剂,欧洲对美出口首次超过中国》一文中确定性地告诉大家,“从贸易到投资,欧美全方位加深经济合作”,正在重构以发达国家互相协作为主的供应链。 按美元计算,2023年1~2月,我国商品出口减少6.8%,这是自2022年10月起,连续第5个月同比减少。进口同比减少10.2%,也是连续5个月下降,下降幅度相较于2022年12月的7.5%明显扩大。  从美国2023年1月份对各国的进出口同比增幅条形图上,我们可以清晰看到,美国1月份出口同比增长13.8%,进口增长2.6%。其中从发达国家进口增长9.8%,从印度和东南亚进口分别增长19.2%和1.8%,从非洲进口增长17.2%,从中国和俄罗斯进口分别下降20.1%和74%。从对美出口订单来看,受欧美重构供应链的影响,我们的出口订单已经被东南亚、印度、欧洲、北美等地挤占。 2022年,我国商品出口额占到GDP的19.8%。出口增速回落10%,意味着国内相对于GDP的供应就会增加2%,相对于国内消费的供应就会增加5%。1-2月份出口下降6.8%,意味着针对国内消费的供应增加了3.4%。 劳动者的收入没有大的变化,居民消费能力并未增加,但一方面工业生产的增长增加了国内供给,另一方面出口下降也增加了国内供给,这就使得国内供给增长大大高于内需的增长,从而导致供过于求,价格回落。 三、从中美主要经济数据对比看,消费的一热一冷、物价的一涨一落,非常明显 只谈国内的供给增长远超内需的增长,从而导致物价回落,并呈现通缩的趋势,估计有些读者还心存疑虑。我们来和美国的经济数据比较一下,看看消费旺盛和消费低迷、供不应求和供过于求、通胀和通缩,在两个大国之间是如何表现的。 美元自2022年3月开始连续加息8次,累计加息幅度达到了450个基点。我们这是陆续3次降息,5年期LPR累计下降了0.35%。根据美联储的数据,美国2023年1 月份工业产出环比增长 0.4%。美国商务部上周三发布的数据显示,2023年1 月份美国零售额环比增长3%,轻松超过道琼斯 1.9% 的预期。从环比增速看,消费增长快于工业产出的增长。 1月美国商品进口同比增长2.6%,零售额同比增长6.4%。零售额的增长快于进口的增长。我们的零售额没公布,但美元计价的进口同比下降了10.2%。 从大件消费看,1月份美国汽车销售量101.57万辆,同比增长2.4%。我们的1-2月汽车销售同比下降了19.7%;1月份美国房屋销售量400万套,环比下降0.7%,同比下跌36.9%,销售价格中位数同比上涨1.3%到35.9万美元。我们1月份100城商品房销售下降了36.4%。  1月份,美国PPI环比上涨0.7%,同比上涨6%,CPI环比上涨0.8%,同比上涨6.4%。我们的PPI环比下降0.4%,同比下降0.8%,CPI环比上涨0.8%,同比上涨2.1%。 美国连续加息,货币紧缩,虽然与2022年6月份CPI的高点9.1%对比,物价明显回落,但强劲的消费,依然在刺激物价上行,只不过上行的幅度没之前那么大。 我们持续降准降息,货币宽松,但因为居民消费能力不足,消费意愿低迷,再叠加出口下降,增加了国内供应压力,货币政策刺激消费的目标迟迟未能见效,表现在物价指数上,就是PPI和CPI全线下滑,滑向通缩的反向。 四、供过于求、物价回落的状况难以缓解,将带来哪些显著影响? 一般而言,物价回落有三种典型状态:生产率进步导致物价回落、消费过热通胀严重导致货币政策收缩打压导致物价回落、消费需求长期滞后于供给导致严重的供过于求无法化解导致物价回落。毫无疑问,美国属于第二种,我们属于第三种。第三种物价回落将给我们带来以下冲击: 一是将明显降低企业盈利水平。 从经济学常识来讲,企业的业绩一方面来自正常的经营,一方面来自物价上涨的趋势。因为在物价上涨周期中,产品从进货到销售期间的物价涨幅将直接构成盈利增加。前些年地产商敢于用高负债滚动开发地产,玩的就是这一招。这两年债务风险频发,也是因为房价不再上涨失去了涨价利润。在通缩周期中,物价回落将压缩企业的盈利,企业股东的回报率就会降低,对于证券市场而言,意味着即使股价持平,市盈率也会相应提高,A股的基本面也就无法支撑市场持续上行。  二是将导致陷入就业难、加薪难恶性循环。 物价回落将导致经济循环进入物价通缩企业盈利下降劳动力报酬难以增长消费能力不足物价回落的螺旋式收缩循环。在这种状态下,物价回落导致企业盈利水平下降,招聘减少、加薪可能性降低,就业困难,收入难以增长。最近南京某大学1800的月薪招聘2名图书管理员引来2000多人报名,酒店服务员、餐馆洗碗工都被引入大学招聘,应该是通缩导致就业难的强烈信号了。 三是消解货币政策效能,减缓经济增长。 在物价回落的通缩周期中,价格收缩信号将激发资本的避险意识,从而消解降准降息、货币宽松等扩张性货币政策对经济的刺激效能,导致投资与消费的收缩,进而减缓经济增长。 这次两会公布的GDP增速目标为5%,远低于市场预期的6%。不少人认为今年完成5%的增速轻而易举。持有这种观点的人,对宏观经济的分析太流于表面,肤浅而难以深入,自然看不到我国长期重投资、轻消费所导致的劳动力收入增长长期低于经济增长,因此而产生的消费能力不足、消费意愿低迷、严重供过于求,必将经济推入通缩的困境。此时再叠加欧美供应链重构对我们出口的挤出,将进一步加大通缩的动能。全年5%的经济增长,也是任重道远,困难重重。 【作者:徐三郎】 |

【本文地址】