复星文旅的黑洞 先上结论: 旅游地产将是复星文旅未来的黑洞。 复星文旅的Club Med板块,看似热闹,但是因为管理费用高,以及商业模式... |

您所在的位置:网站首页 › clubmed复星集团 › 复星文旅的黑洞 先上结论: 旅游地产将是复星文旅未来的黑洞。 复星文旅的Club Med板块,看似热闹,但是因为管理费用高,以及商业模式... |

复星文旅的黑洞 先上结论: 旅游地产将是复星文旅未来的黑洞。 复星文旅的Club Med板块,看似热闹,但是因为管理费用高,以及商业模式...

|

来源:雪球App,作者: 徐徐有米,(https://xueqiu.com/5943184518/232229777) 先上结论: 旅游地产将是复星文旅未来的黑洞。 复星文旅的Club Med板块,看似热闹,但是因为管理费用高,以及商业模式的原因,以往就很难赚大钱,复星收购之后,国内的部分也是不怎么赚钱,赚取了名气和上市的基础;所以这部分的利润只能看ClubMed 和Joyview在国内的后续发展了;做旅游真的是一个重资产,长回报周期的行业。 所以其实,复星文旅的战略还是想赚地产的快钱的。 三亚的亚特兰蒂斯是一个好的成功案例,单说酒店是一块好的资产,但体量也就是每年十几个亿的营收,几个亿的利润,从片面的估值上来说,亚特兰蒂斯酒店可能就值小100个亿;三亚的亚特兰蒂斯的地产很快收回成本并赚了钱,给了复星很大信心,但是目前关键是丽江和太仓的地产,甚至将来的三亚复游城,可能会不断蚕食其现金流; 除此之外,没有别的看点,对于目前的100亿的市值,如果未来踏踏实实只做旅游,还不错;但是对于公司重点布局的地产,属于画蛇添足,像看不见的黑洞,很难说值得下注了。 下面是一些细节: 1、主要三大业务板块:Club Med 度假村、旅游地产(三亚+丽江+太仓)、轻资产(托迈酷客在线订单+ + 爱必浓公寓托管);2019年,整体营收170亿,净利润6亿;其中Club Med 收入120亿;旅游地产收入48亿;轻资产几个亿;2021年营收92亿,亏损28亿,负债220亿,负债率92%; 2、Club Med的64家度假村,每家约2亿营收,但是利润率太低;中国目前有9家(19年营收7个亿),其中6家是Club Med,3家是ClubMed Joyview;还将新开7家,以Joyview为主;国内项目绝大部分是轻资产输出(委托管理),委托管理费约为收入的24%-30%,而国外项目绝大部分是自有和租赁物业。 3、旅游地产中: a、三亚投入100亿,卖房已经赚回成本,净得亚特兰蒂斯酒店和水族馆游乐园等,酒店每年约13亿营收(客房占60%,其他服务约40%),净利润大概每年是5个亿,三亚部分是赚钱生意; b、而丽江已投资约20亿+,预期40亿,可售房目前为约550间,每间约120万(2万多一平),就算全部卖出,约6亿多;总的房数预期3000+间,按照100万每套,那么总的就是30亿的预期收入;但是丽江项目位置比较偏,预计丽江项目大概率是亏钱的生意,就看亏多少了; c、太仓项目,总体规划是投资130亿,总建筑面积130万平方米,其中可售建筑面积55万平方米;目前第一阶段有1400套可售单位,950套已售,560个单位已获交付(20年7月开盘,截止21年底的情况),确认收入人民币13.30亿元(每套约2.3万均价,100平方,230万总价),回收资金约占总投资(46亿)的30%;如果1400套全部卖出,大概是40亿;如果全部可售面积均顺利卖出,是120亿+;以滑雪为卖点,太小众,周边竞品也多,胜在位置在高铁站旁,离上海半个小时,这个项目估计持平吧,不好不坏; d、三亚复游城也在谈,在亚特兰蒂斯旁边,规划是240亿,但是在太仓和丽江的孱弱现金流下,风险极大。 4、轻资产部分:一是托迈酷客是在线网站,国内运营堪忧,国外情况估计也很难回升; 二是爱必浓目前负责9个景区运营,为17个项目提供服务;三提供演艺内容的“泛秀”公司,与宋城演艺类似,在景区提供表演话剧、舞台剧演出和剧目研发的演艺公司;四是在景区和购物中心提供小孩游玩和托管的连锁化“暂时托儿所”迷你营(miniversity);这部分没有值得关注的东西。 下面是一些细细节: 一、历史: 1、时间线 2009年 复星国际集团成立了旅游事业部 2010年 投资Club Med地中海俱乐部,首次涉足旅游产业,聚焦中国消费升级大势 2013年 公司联合管理层提出初次邀约收购Club Med 2014年 亚特兰蒂斯开始动工 2015年 完成对法国知名休闲度假村集团Club Med地中海俱乐部的私有化,股权90.1%,前后耗资9.6亿欧元,总在手股权约98%; 入股英国老牌旅游公司Thomas Cook,并与其成立合资公司托迈酷客 2016年 成立复星旅游文化集团 爱必侬成立 2018年 复星旅文从复星国际中分拆后在香港上市 三亚亚特兰蒂斯开业 2019年 11月1日,斥资1100万英镑,收购Thomas Cook品牌以及酒店品牌Casa Cook、Cook's Club。 2020年 启动丽江、太仓复游城地产项目预售 2022年 9月6日,复星国际宣布出售复星旅文2800万股,涉及金额达2.4亿港元。 2、收购、扩张时间汇总:

二、人物、股权

1、高管 钱建农 董事长、CEO、复星国际全球合伙人及高级副总裁

1962年生。曾在德国留学工作 10 年、担任过 2 家全球 500 强企业高管,在旅游及零售行业拥有逾 20 年经验,领导完成对 Club Med、Thomas Cook 重大投资。

简历: 1983年7月获山东大学颁授经济学学士学位 1992年7月在德国获埃森大学颁授经济学硕士学位 1993年至1997年参加杜伊斯堡-埃森大学的经济学博士课程(80年代公费留学德国,当时的中国每年仅有40个国家公派去德国留学的名额,钱建农靠考试获得这个名额) 毕业之后,钱建农在德国零售企业麦德龙公司就职,之后受雇于高盛,负责改善连锁药店海王星辰的业绩; 2006年9月至2009年8月,钱先生亦曾任中国海王星辰连锁药店股份有限公司首席执行官及执行董事 2009年10月加入本集团,主要负责制订及执行复星国际在旅遊业的战略,业务活动的运营及管理(早年郭广昌提倡复星内部创业时,钱建农被复星认为适合做医药零售,但他个人坚持要做旅游和消费) 2009年10月成立商业事业部起获委任为本集团首席执行官 2016年9月30日获委任为董事长及於2018年8月17日任命为执行董事

其他高管: 拥有国际背景和跨国公司任职 经历,这使得公司在品牌投资和产品打造时更具国际化眼光,对全球化布 局和做好高端品牌及产品有更深刻的理解; 2018 年 2 月、11 月公司进行 IPO 前股份期权授予计划,上市后通过 2019 年股份期权、2019 年股份奖 励计划,以上股权激励计划涉及已授出股份总数约 6087 万股、相当于 2022/4/13 总股本的 4.9%,董事长兼 CEO 钱建农、Club Med 总裁 Giscard、 执行总裁徐秉璸等高管团队均获得激励,与公司利益高度绑定。

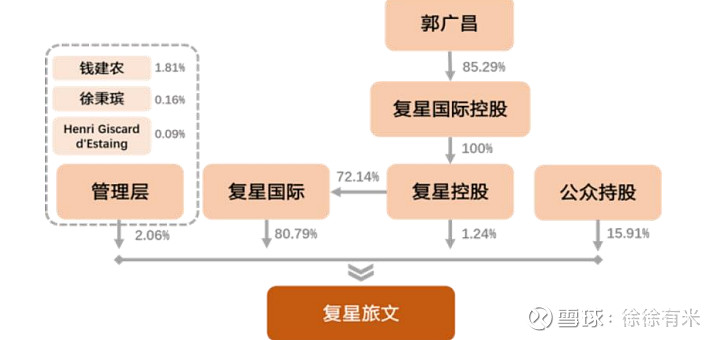

2、股权结构:

图中数字系21年中报数据,22年中报基本不变; 郭广昌通过“复星国际控股”持股约50%,9月6日晚,复星国际宣布出售复星旅文2800万股,减持规模约2%; CEO钱建农持股上升至1.92%,徐禀瑸持股上升到0.23%; 另有惠灵顿、黑石分别持股0.3%、0.2%;

复星国际定位于家庭消费产业,目前布局有健康(制药业务与健康服务生态系统)、快乐(珠宝、白酒产业)、富足(以保险为主的金融基础资产)、智造(以钢铁与矿产资源为主)四大领域。

三、财务: 按“22中”、“7月”、“21年及之前”归纳如下:

1、 22年中报简要: 营业额: 实现营业收入64.17亿元,同比增加130.7%; 集团度假村及旅游目的地营运板块实现收入51.91亿元,同比增加171.6%; 旅游休闲服务及解决方案板块实现收入9.99亿元,同比增加300.7%; 旅游相关物业销售及建造服务板块实现营收2.73亿元,同比下降58.6%;

股东亏损:

大幅收缩,净亏损由上年同期的20.05亿元减少至1.97亿元;

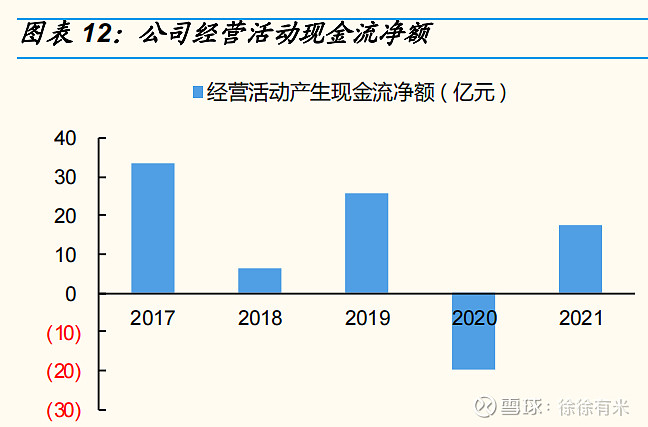

现金流: 集团经营活动产生现金流为人民币1,322百万元,同比增长14%;

债务: 负债率91%,负债合计342亿,21年底为342亿,21年中为343亿,债务结构更稳定,长期负债占比超过92%

Club Med: 营收大增,达57.43亿元,与2021年同期相比增长336%,恢复至2019年同期的90%; 经调整EBITDA从去年同期为-9.92亿元扭转到今年的11.65亿元; 各区域恢复不均衡,其中,美洲增长最强,营业额较2019年同期增加超两成,欧非中东亦恢复到疫情前水平,亚太地区则减少73.3%,中国最差,收入录得1.22亿元,较2021年同期减少44%及恢复至2019年同期的61%; 预订量加速增长,2022年下半年和2023年上半年的预订量分别超过2019年同期的14%和24%;

2、 7月财务: 开始强劲反弹; Club Med营业额同比2021年7月增41%; 三亚亚特兰蒂斯单月营业额创开业以来第二高,达人民币2.15亿元,领跑整个海南的旅游市场; 丽江复游城创单月营业额新高,达人民币23百万元; TC英国录得营业额人民币132百万元,较2021年7月增长392%;

3、 21年及之前:

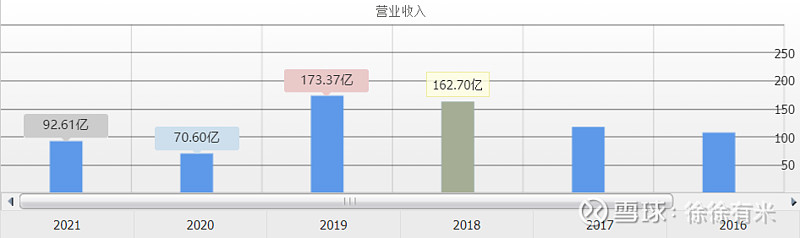

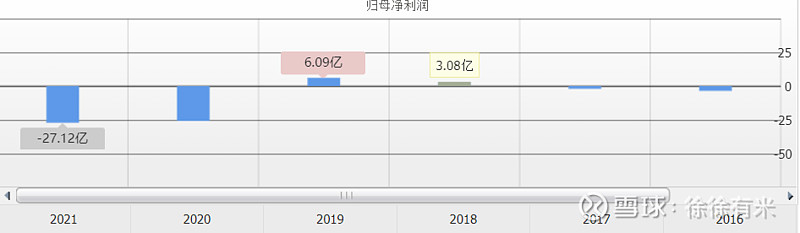

1)营收和利润增长:

18、19年因三亚亚特兰蒂斯开业和棠岸地产开售,营收和利润都创新高且扭亏为盈。

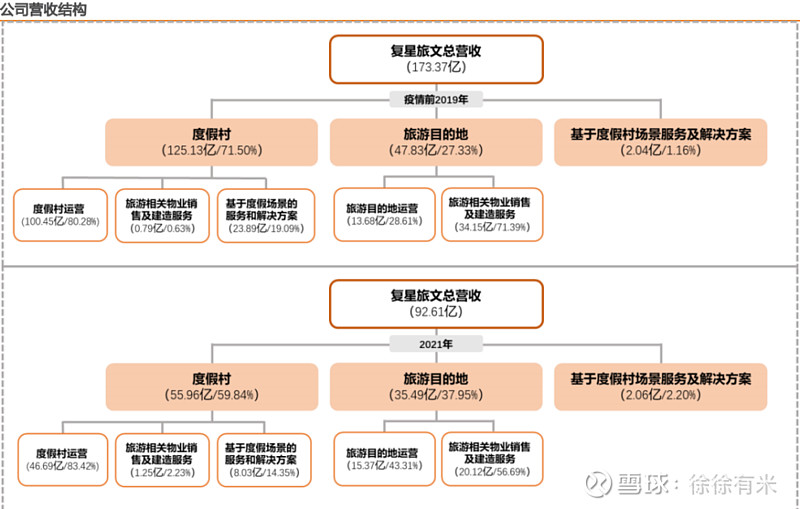

2)收入结构(19和21年):

21年,度假村特别是club med 的营收尚未恢复(21年营业额为2019年的44.37%),度假村占比仅6成; 当年交付了三亚少量地产和太仓城较多地产,导致“目的地物业”占比较高,目的地板块是疫情后唯一盈利的板块,2020年出现剧烈萎缩,2021年出现大幅增长;

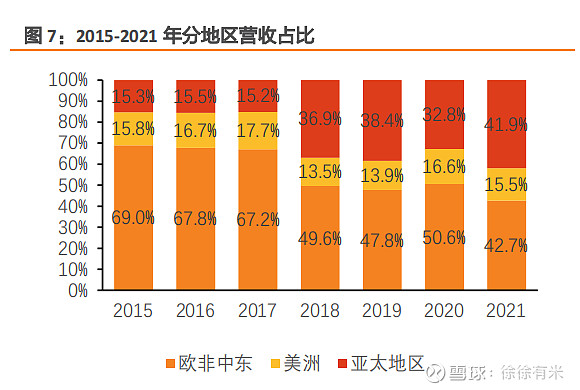

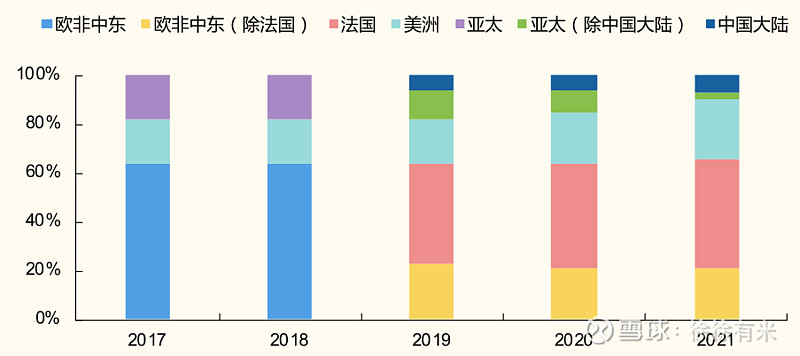

3)分地域收入情况:

18年开始,三亚项目开始贡献营收,20年开始,海外club med减速稍快于亚太。

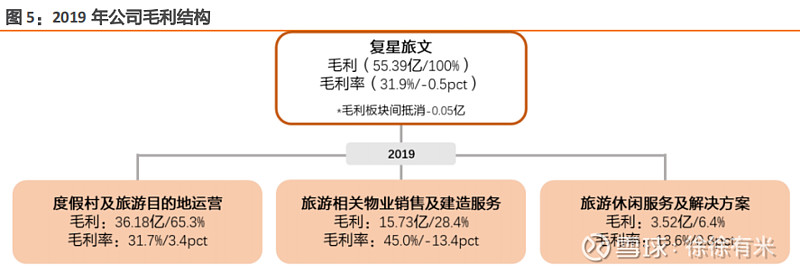

4)毛利情况:

19年可见度假村的毛利达30%; 当年物业地产毛利相比18年下降,主要是19年三亚交付了更多别墅产品,别墅的毛利低,但地产仍是最高毛利的业务。

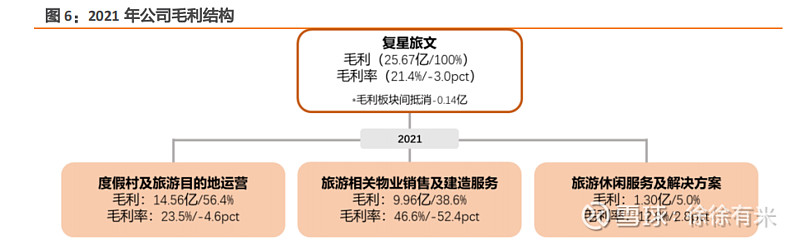

21年各项目毛利下降,主要是因疫情临时关闭度假村的若干固定成本

5)现金流: 22年中期末余额31亿元

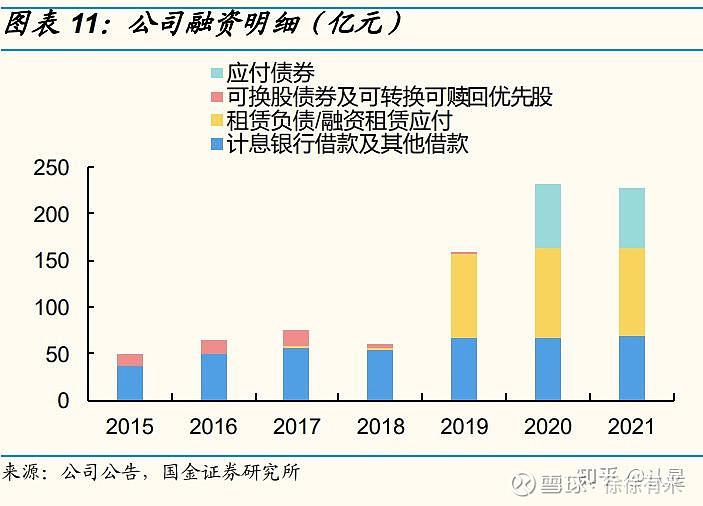

6)负债: 长年高负债率

2021 年末,公司有息负债 226.7 亿元,不含租赁负债 132.6 亿元,扣除现金及等价物 45.4 亿元后净负债 181.2 亿元/-2.2%、净有息负债率 48.7%/+0.7%,负债情况同比较稳定。(净负债=有息负债-现金及现金等价物)

图中的应付债券为2020年发行: 2020 年 3 月,公司发行由三亚亚 特兰蒂斯酒店、水世界,海南亚特兰蒂斯商务旅游发展有限公司 100%股权及三亚亚特兰蒂斯的营业收入作为抵押的资产支持证券,优先级证券价值 68 亿元,由各第三方投资者以5%的票面利率认购,本金和利息24年内每半年偿还一次;次级证券价值人民币2.01 亿元由复星旅文旗下一家子公司认购。

四、业务:

主营业务涵盖: 1)度假村及酒店,主要包括 Club Med 度假村(2015 收购)、Casa Cook 和 Cook’s Club 酒店品牌 (2020 年在 Thomas Cook 破产清算过程中向其收购); 2)旅游目的地,主要包括三亚亚特兰蒂斯、丽江复游城、太仓复游城等项目运营及相关物业销售;3)基于度假场景的服务及解决方案,主要包括内容 IP 泛秀、迷 你营,以及平台渠道 Thomas Cook 旅游分销平台等。

度假村及酒店为主要收入来源(规模相对大),旅游目的地为主要利润来源(卖房等高收入)

1、度假村及酒店

Club Med 度假村

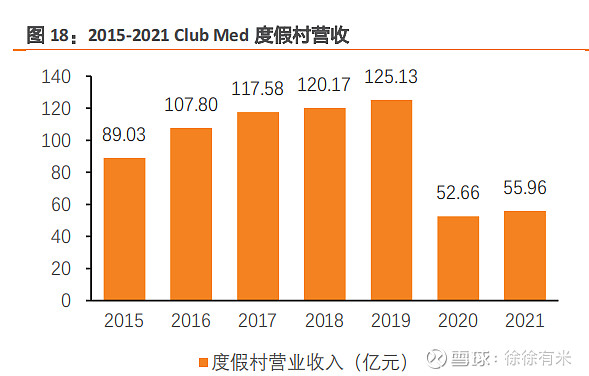

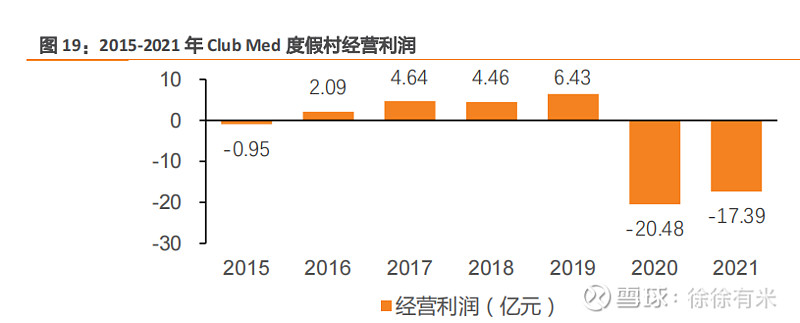

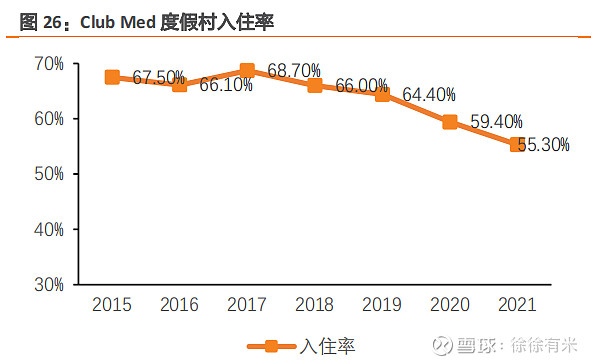

营收盈利情况: 公司最大收入来源;(21年该业务贡献61.4亿元的收入,占2021年总收入的66%) 21年营业额为2019年的44.37%,亏损严重;

入住率尚未恢复,但预订量加速增长,2022年下半年和2023年上半年的预订量分别超过2019年同期的14%和24%;

按预定量计算的营业额,22年下半年(8月6日到年底)同比21年下半年增长了38.5%; 营业额主要来自海外客户;

Club Med在中国的表现不理想:收购后长达7年的时间里,在国内只拓了6.5家店,对于一个世界第一的度假村品牌来说,显然这样的中国化业务速度是较为缓慢的,国内收入占比一直很小,除了度假村数目少之外,还因为国内项目绝大部分是轻资产输出(委托管理) 今年在中国表现可观,在疫情零星散发的情况下,2022暑期Club Med中国的度假村的收入依然比2019年增长了42%,比2021年增长了65%;(公司观察到Club Med的品牌知名度和品牌影响力在主要的客源地不断地提升。与此同时,Club Med的客户圈层也从原先相对单一的一线城市家庭客户演变为更加多元化) Club Med复购率(3年内去Club Med度假2次)在2018年是40%;

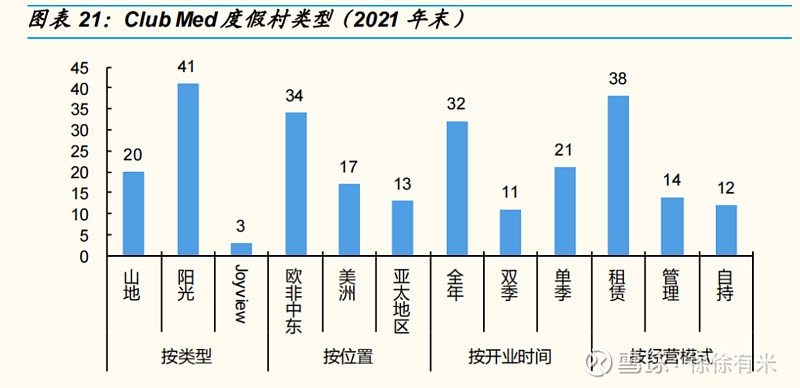

数量、类型和分布等 2021 年末,全球共运营 64 座度假村,包括山地/阳光/Joyview三类 1)山地型度假村,主打冬季运动,布局 全球一流雪场,如欧洲阿尔卑斯山(Club Med 为欧洲最大滑雪度假村供应商)、日本北海道粉雪山坡、加拿大魁北克、中国亚布力等;2)阳光型度 假村,主打沙滩和水上项目,多分布于优质海岛景区,如马尔代夫群岛、意大利西西里岛、印尼巴厘岛、泰国普吉岛、加勒比海岸、中国三亚等;3)Joyview 主要面向国内市场,定位高端城市周边游,选址距离核心城市车程 2~3小时的优质景区,已开业的如浙江安吉度假村、北戴河黄金海岸等。

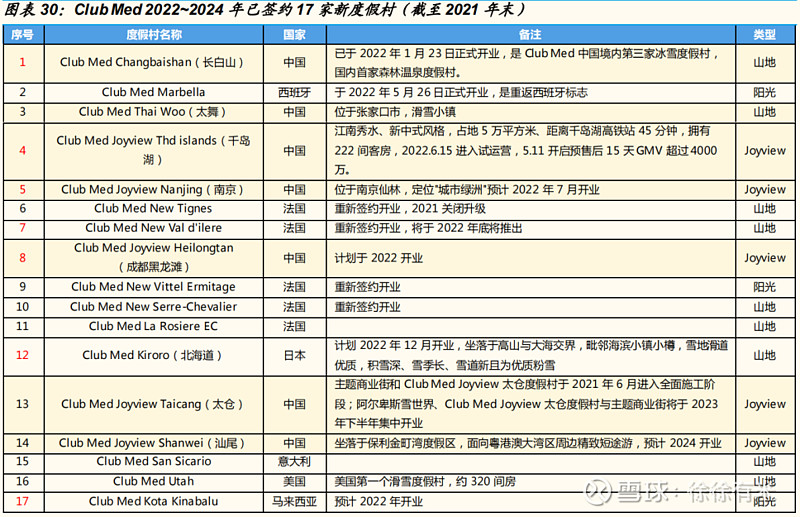

中国开设情况: 中国目前仅有9家:亚布力(2010开业)、桂林(2013.8)、三亚(2016.4)、北大壶(2016.11)、丽江(2021.9)、长白山(2022.1)等6家ClubMed度假村,以及安吉(2018.1)、北戴河黄金海岸(2018.5)、北京延庆(2019.7)等3家ClubMed Joyview度假村。 将新开7家,类型主要为主打精致城市周边游的 Joyview(包括面向长三 角的千岛湖、南京仙林、太仓,华中的成都黑龙滩涂,大湾区的汕尾项目) 以及冰雪主题度假村(包括天然山地长白山、室内滑雪太仓);其中2家已开始运营(长白山和千岛湖,千岛湖5.11 开启预售后15天GMV超过4000万)

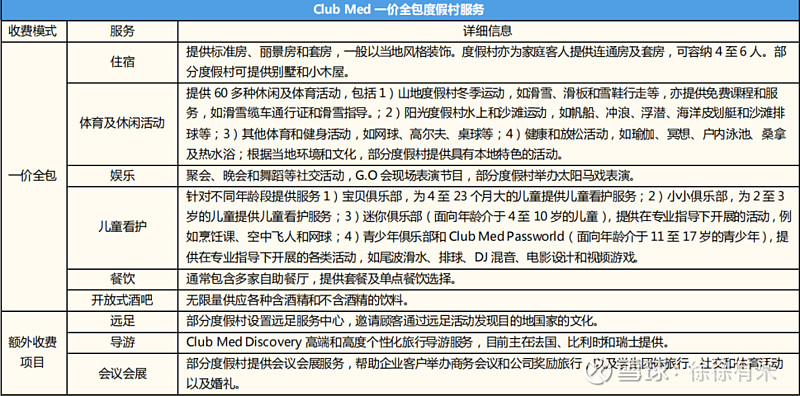

定位: 沿袭“高档、友好、多元”三大战略,公司不断对存量度假村中因开业时间久设施、装修老化的部分进行升星和翻新改造,以满足 高端客群需求; 目标客户以家庭为主,将客户体验路线细化为孩子和成人,为不同年龄段儿童和青少年提供儿童俱乐部、迷你营、青少年俱乐部等; 为成人提供专业的儿童托管和 60 余种娱乐活动,让大人和小孩都能享受轻 松愉快的休闲度假; 也单独推出远足、导游及会议会展等单独收费的产品服务; 首创“一价全包”模式;

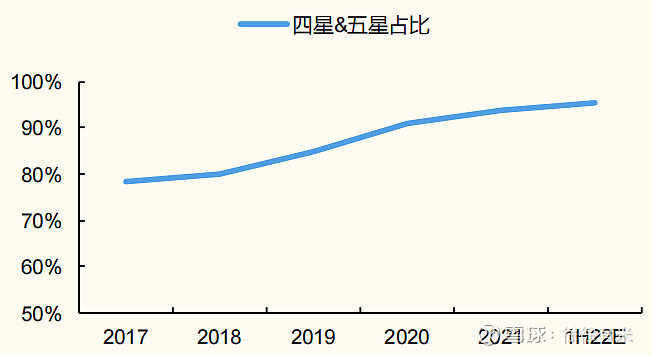

22开始,四&五星级占比将上升至 95.3%,从历史数据看,Club Med 疫情前平均床位价格和平均床位收入每年增幅在 5%左右,提价对入住率影响较小、持续性较好

2、旅游目的地

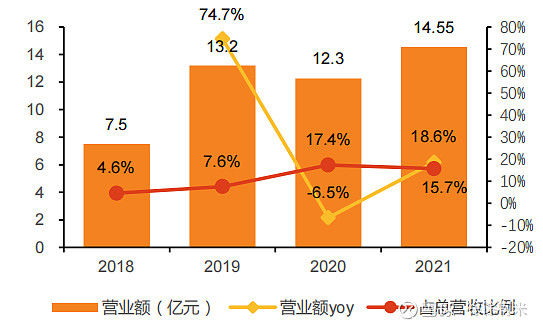

三亚亚特兰蒂斯情况 营收盈利: 项目投资110亿,2018年底已经通过销售地产部分全部收回投资,净赚一个7星级酒店和一个水上乐园; 极少数没收到疫情影响的酒店,2021年甚至大幅超越了2019年的业绩,堪称行业奇迹; 2018 年开业后项目、服务持续更新完善,入住率与房价齐升,2021年RevPAR(平均房价×客房出租率)较2019年高16.5%,贡献公司大部分利润同时业绩弹性高; 复星旅文曾连亏四年,直到在亚特兰蒂斯开业当年,复星旅文才首次扭亏为盈; 在2019年内实现了大幅增长,收入达13.12亿元,同比增幅超过74.2%; 2021年,三亚亚特兰蒂斯年营业额再创新高,达14.55亿元,同比增长18.6%;

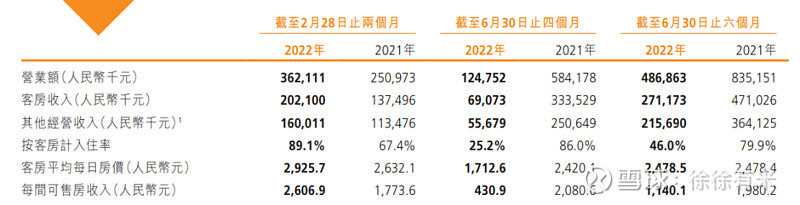

22年上半年,营收录得4.8亿(但去年同期为8.3亿,客房收入和其他收入都下降)

丽江复游城情况: 2018年启动,2020年年底开始分阶段完工,预计于2023年年底全面竣工。目前已开始部分商业街运营。 4.8亿接盘了地块,截至21年底,已产生总成本为16.35亿。

3、文旅地产情况: 现状:22年上开始受阻

地产营收: 21年,板块收入为21.37亿元,较上年同期增长了355.8% 上半年,复星旅文旅游相关物业销售及建造服务板块的营收缩减严重,21收入21.37亿元,同比增长355.76%;上半年收入仅2.73亿元,较去年同期的6.59亿元同比下降了58.57%,是其主营业务中唯一出现下滑的业务板块;

销售数据: 棠岸项目几乎卖完,仅剩2套,21年交付7个单位,确认收入6.28亿元;

截至2022年6月30日,太仓复游城可售套数1424套,但上半年销(预)售了31套,累计货值资金仅8090万元; 丽江复游城可售套数482套,上半年销(预)售了6套,累计货值资金仅1050万元。

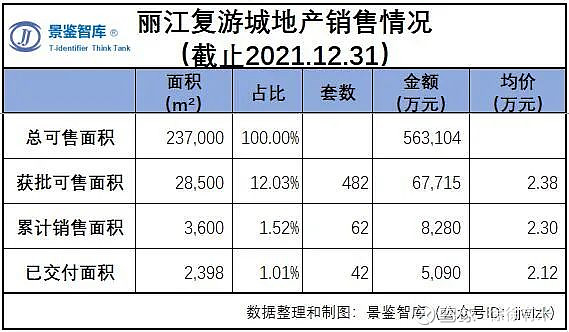

截至2021年12月31日,丽江复游城可售套数482套,已售套数62套,销售货值为8280万元;已交付套数42套,确认人民币5090万元为收入,只卖了1.67%的可售面积,待售出货值达5.9435亿元;回收资金约占总投资(16.34亿)的3.11%;

太仓复游城1,424套可售物业单位中,560个单位已获交付,确认收入人民币13.30亿元,回收资金约占总投资(45.906亿)的28.97%。(作为对比,亚特兰蒂斯总投资110亿,18年开业,上半年回笼资金69.88亿)

公司表示: 主要是疫情问题,且认为太仓城23年预期较好:复游城·太仓阿尔卑斯度假区可售物业开盘伊始便获得了很好的销量,随着2023年度假区的三个核心主体内容即阿尔卑斯雪世界,Club Med Joyview度假村以及阿尔卑斯时光境主题商业街的投入运营,相信可售物业会迎来一个新的销售高峰。

4、轻资产项目 包括4个子项目:一是旅游景区托管运营服务商“爱必浓”,爱必浓目前负责9个景区运营,为17个项目提供服务; 二是Thomas Cook托迈酷客,数字化平台模式,中国业务2021年的营业额同比增长95.1%,实现订单数量比2020年全年增长约3倍。托迈酷客英国自2020年正式重启运营后,订单数量更是增长近60倍; 三是提供演艺内容的“泛秀”公司,与宋城演艺类似,在景区提供表演话剧、舞台剧演出和剧目研发的演艺公司; 四是在景区和购物中心提供小孩游玩和托管的连锁化“暂时托儿所”迷你营(miniversity),很多父母亲去旅游或者逛商场时,孩子可以在此处游玩学习。

Thomas Cook 在线旅行平台: 现状:经营困难 Thomas Cook虽是世界上历史最久的领先旅游集团之一,终是因自身和大环境的变化倒在疫情到来之前,19年11月收购

营收盈利情况: Thomas Cook 等品牌收购虽受到 Thomas Cook 集团破产影响,但该部分权益对应账面价值在 2019 年已完成全部减值,同时 Thomas Cook 平台与 Foliday 整合后填补了公司销售环节产品空白,2021 年 Thomas Cook 平台实现销售额 3.6 亿元/+195.6%;(但对比携程、同程还规模很小,二者21年收入分别为200.23亿、75.38亿) 经营成本不低:2021年报于管理层讨论与分析部分指出,该平台21年在中国和英国的推广,使得“度假场景的服务及解决方案业务板块”的亏损从20年的1.4亿增长到21年的2.67亿元; 平台成果:截至21年底,累积下载量为260万人次,2021年全年订单总量为27万单。

5、公司规划: 20年报计划: 到2023年底前,Club Med将在全球新开16家度假村,其中8家将落地中国;并计划对全球10多个度假村进行翻新及扩容;同时计划在2023年底前在全球进一步拓展CasaCook、Cook·s club及其他衍生品牌,全球布局不少于30家酒店。

截至21年中: 复星旅文已在地中海沿岸和中国签署了签订13家和三家以轻资产模式运营的度假酒店。

21年底规划: 轻资产全球扩张,2022~2024 已计划 17 家新度假村,其中 7 家位于中国、8 家为滑雪主题,契合国内周边游和全球滑雪热潮。根据公司公告,截至 2021 年末公司有 17个度假村计划在 2022~2024年完成翻新改造,至 2024E容纳能力将较 2019 年增加约 20%,模式以轻资产的管理合约为主。

五、可参考文章: 1 景鉴智库,介绍了复星旅文各业务的优势在哪、问题在哪,丽江和太仓的较差预期就是此篇总结出来的:《年报解读系列之二:复星旅游文化2021年财报解读》 网页链接

2 关于18年及之前复星旅文收购club med和引入亚特兰蒂斯的考虑、过程、难度等,以及早期钱建农等人的创业情况,可参考本文,是早期跟踪复星的一位雪球大v所写: 《从7人投资部到崛起的旅游巨头:复星旅文的从0到1》 网页链接 $复星旅游文化(01992)$ $复星国际(00656)$ $宋城演艺(SZ300144)$ @今日话题 @雪球创作者中心 |

【本文地址】