简单分析一下嘉年华邮轮 $嘉年华邮轮(CCL)$ $挪威邮轮(NCLH)$ $皇家加勒比邮轮(RCL)$ 一,大趋势疫情之前,公司营收稳步增长,... |

您所在的位置:网站首页 › ccl嘉年华 › 简单分析一下嘉年华邮轮 $嘉年华邮轮(CCL)$ $挪威邮轮(NCLH)$ $皇家加勒比邮轮(RCL)$ 一,大趋势疫情之前,公司营收稳步增长,... |

简单分析一下嘉年华邮轮 $嘉年华邮轮(CCL)$ $挪威邮轮(NCLH)$ $皇家加勒比邮轮(RCL)$ 一,大趋势疫情之前,公司营收稳步增长,...

|

来源:雪球App,作者: 简单机械猫,(https://xueqiu.com/8267371578/235697188) $嘉年华邮轮(CCL)$ $挪威邮轮(NCLH)$ $皇家加勒比邮轮(RCL)$ 一,大趋势 疫情之前,公司营收稳步增长,营收大概在200亿美元左右,净利润在30亿美元左右。2016年之后,公司利润大幅提升,之后稳定在25-30亿,并且营收持续增长。

疫情前的2019年,公司市盈率大概在8-9。逻辑上判断,资本市场认为邮轮股没有增长性,市盈率给个10比较合理。 二,恢复期

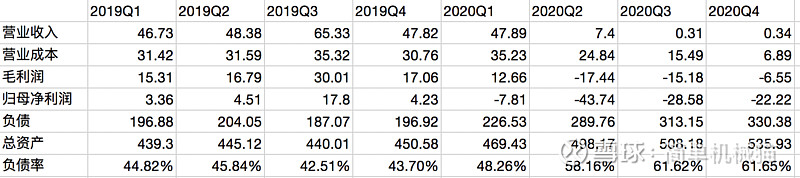

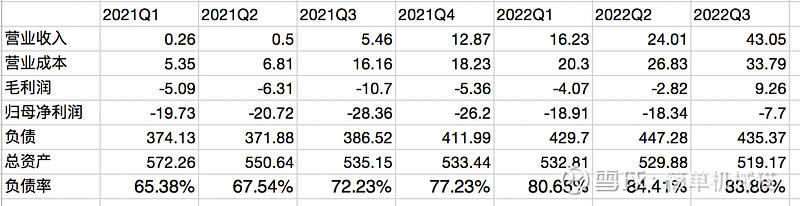

1,营收端,从2021年三季度开始,营收持续持续,2021年三季度营收占比2019年同季度为8.35%,2022年三季度修复到2019年同期的65.9%,预计,2024年下半年款可以修复到2019年同期水平。 2,负债率,2022年Q3是转折点,负债率停止增长并有所下滑。后续等待业绩修复,逐渐偿还债务,修复现金流。 三,2022Q3营收情况

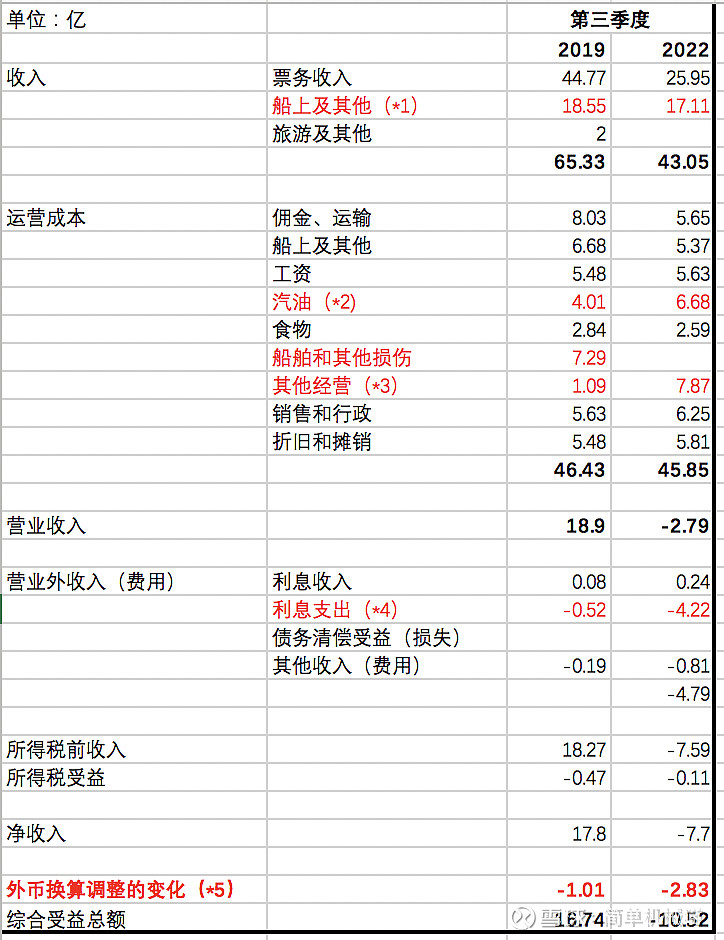

1,营收修复为2019年同期65%,奇怪的是船上及其他这块营收竟然还超过2019年同期。难道是买票的消费者报复性消费? 如果是这样的话,2024年营收超过2019年同期20%以上,都有可能! 2,油价影响成本,2022年同期在这一块成本竟然比2019年同期超出将近2.5亿。 3,其他经营这里,怀疑是财务计算方式调整,这里应该是把“船舶和其他损伤”和“其他经营”的总和加在一起,然后对比参考。 4,公司长期/短期负债将在未来几年影响公司利润,2022年三季度单季度这一块支出同比2019年增长3.7亿。 5,外币兑换这里竟然,同比2019年,增加1.8亿。 综上,如果把油价影响、债务支出、汇率影响剔除,2022年Q3竟然可以实现盈利,0.3亿。所以,嘉年华邮轮从2022年Q3,已经走到了业务反转的时间点! 四,债务情况

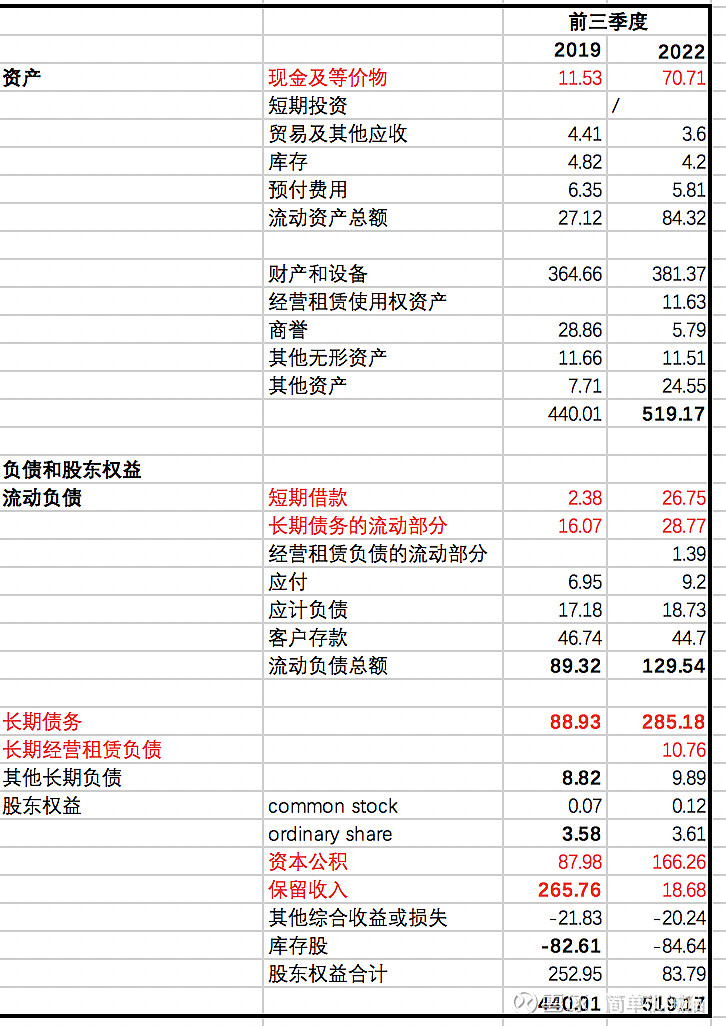

长期债务,2022年Q3同比2019年同期,增长大概200亿; 短期债务,2022年Q3同比2019年同期,增长24亿; 这里面的长期债务,短期债务利率详细懒得去看,简单推理一下。2021年全年利息支出16.01亿,今年前三季度利息支出同比2021年少支出大概1亿(预计2022年利息全年支出大概是14.5-15亿)。 这里,有一个简化的逻辑粗略估计一下: (1)2024年以后,公司恢复到2019年同期的水平,则公司营业方面每年净利润大概是30亿; (2)将公司现金的60万偿还短期债务和长期债务,假设每年利息控制在8万,每年净利润大概是22万。 (4)公司大概要用10年时间将新增的长期债务和短期债务还清。 五,估计预估 公司营收、利润情况毛估估之后,真的不敢长期投资这家公司了。难怪,这家公司最近一年股价波动这么厉害,而巴菲特说他不敢投资航空公司大概也是类似的逻辑吧。就是可能突然有一个突发事件把公司现金流挖空,然后需要10-20年时间来填坑。 但是,美联储降息,全国旅游业复苏等等利好,是一定能吃一波肉的。 我自己预判美联储过不了多久又会出来放鹰派的言论,然后股价可能还会再跌一波。那时候,大概就是买call,赌一波2023年全球经济复苏,美国股市走牛行情的时候了。 |

【本文地址】