下一个10倍股的大风口机会,高瓴资本也正在疯狂扫货 |

您所在的位置:网站首页 › cart抗癌药龙头股 › 下一个10倍股的大风口机会,高瓴资本也正在疯狂扫货 |

下一个10倍股的大风口机会,高瓴资本也正在疯狂扫货

|

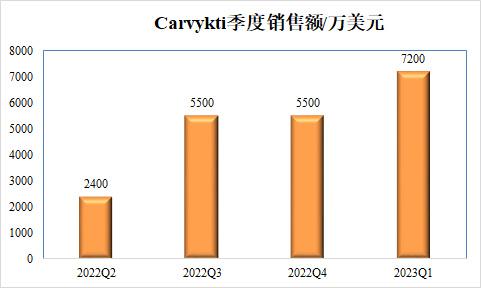

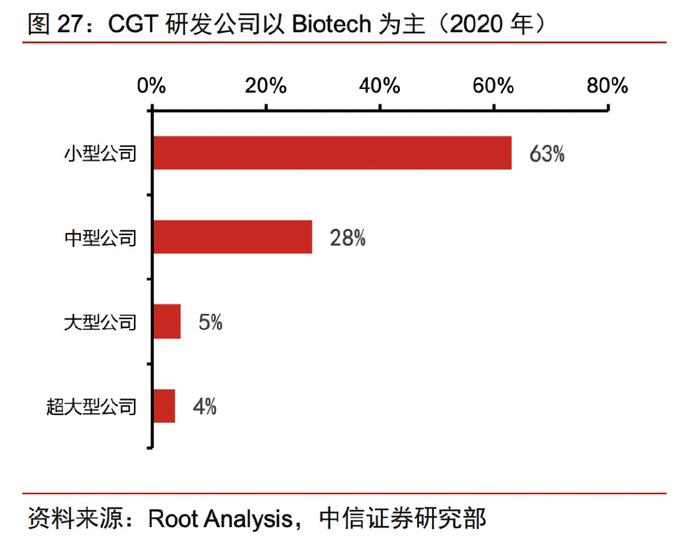

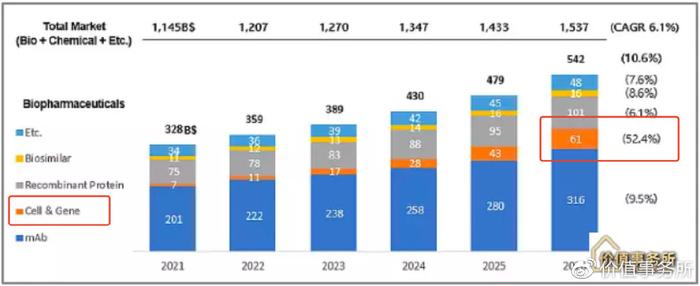

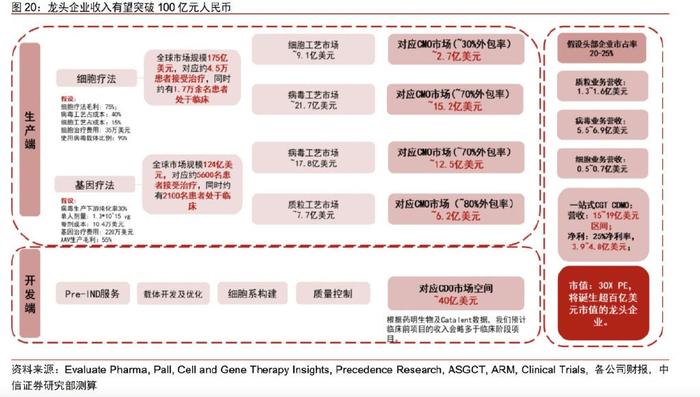

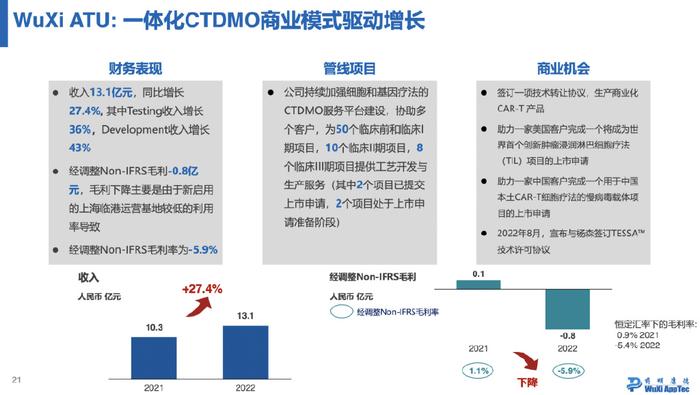

“这是价值事务所的第1305篇原创文章” 所长依稀记得,当120万一针的CAR-T抗癌神药初次登陆中国时,国内有多么“沸腾”,有人破口大骂“资本家心黑”,有人嘲讽这个价肯定卖不出去,多少人在社交媒体发帖控诉,“这个价格即便能救一个人的命,也相当于要了人家全家人的命,还不如不治”。 然而,一年多过去了,出乎很多人意料,天价抗癌药背后的复星凯特和药明巨诺都表示,自家CAR-T生产处于满负荷状态,供不应求…… 不止国内如此,大西洋对岸价格贵上好几倍的美国更是如此。 2022年3月,金斯瑞旗下传奇生物的CAR-T获批于美国上市,首季度销售(2022Q2)便实现2400万美元的收入,Q3销售金额进一步跃迁至0.55亿美元,就在市场纷纷YY传奇的CAR-T四季度销售额可能破亿时(注意单位是美元),结果传奇交出同Q3一样的销售额0.55亿美元的成绩单。 至于为什么如此,传奇称是因为产能不够。其合作伙伴强生在近期的电话会上表示,“市场对Carvykti的需求非常强劲,强生正在努力建立产能并扩大其供应商网络。”强生为Carvykti规划了支撑50亿美元销售峰值的产能,前不久还与诺华达成了为期三年的CMO供应协议,也许是产能有了部分释放,2023Q1销售额总算突破0.55亿达到0.72亿美元。 传奇的Carvykti是全球第二款上市的靶向BCMA的CAR-T,全球第一款靶向BCMA的CAR-T是百时美施贵宝(BMS) 旗下的Abecma,除了这款CAR-T外,BMS旗下还有另一款靶向CD19的CAR-T细胞疗法Breyanzi。 同传奇一样,BMS旗下的两款产品也面临非常严峻的产能问题,因此,BMS近期表示,“公司正积极管理供应限制,以最好地解决当前的需求。” 今年一月,慢病毒载体的制造商iVexSol最新的2380万美元A轮融资中便有BMS的身影,对此,业内的普遍观点是,BMS在解决自身因慢病毒供应短缺导致旗下CAR-T产品产能不足的问题。 正是因为供不应求,今年1月,BMS的两款CAR-T还涨了一次价,本来价格就相当“惊人”了,但人家还是敢涨……目前,其Abecma(BCMA靶向)价格为43.80万美元/针,Breyanzi(CD19靶向)价格为41.03万美元/针,看了美国的价格,有没有觉得国内的CAR-T价格非常良心??? 01 价值事务所拥有以下特点的CGT CXO要赢麻 不论是细胞疗法还是基因疗法,都需要用病毒作为载体进行遗传物质的递送。以市面上上市产品较多的CAR—T疗法为例,其生产成本约一半都来自病毒生产,而病毒载体短缺严重已成为行业共识。 因此,拥有开发或生产病毒载体专利技术平台的一体化CGT CXO,属于行业稀缺资源。 细胞基因疗法(CGT)属于未来,相信已经没有人能怀疑。根据 ASGCT 的统计,截至 2022Q3,全球在研 CGT 管线达到 2031 个,呈逐季度上升趋势,约占到全球管线的 10%,而这10%的管线,竟然拿到了全球23%的投资额,可见资本们对它的热捧程度。 不同于小分子很成熟、大分子基本成熟,CGT整体还处于极早的发展阶段。市面上上市产品较少,超70%的全球在研管线都还没有进入人体临床试验阶段,从规模来看,只有9%的管线在大型企业手上,超90%的管线都在中小型Biotech公司手里。 中小企业不论财力人力物力都非常有限,因此,更依赖托付给CXO进行外包。根据CGT CXO头部企业Catalent在年报中的预测,CGT领域的外包率将达到 67%,而当下的大小分子外包率只有40%+(根据券商的分拆,大约质粒环节外包率为80%,病毒外包率70%,最后一步细胞生产企业更倾向于自己做,外包率只有约30%)。正是因为服务的对象多以三无小公司为主,能实现端到端一体化的CXO更受青睐。 其三,CGT企业提供的产品诸如基因或细胞,都具有较强的地域属性,尤其是后者,因此,基本都采取属地化生产。由于CGT领域欧美进展远远快于国内,全球化布局的CXO更值得青睐。 在三星生物2022年报中,对生物药市场未来四年的情况进行了预测,细胞基因疗法的终端市场,6年复合增速将高达52.4%,为所有细分领域之最,在2026年将达到610亿美元之多。 在终端市场的强劲驱动下,上游CGT CXO也必然迎来蓬勃的发展。根据中信证券的测算,到2025年,全球有望诞生营收超100亿人民币的CGT CXO龙头企业。 正是看到CGT CXO的惊人前景,近两年出手较少的高瓴资本又开始频频扫货。 2021年4月,投了博腾股份旗下CGT CDMO企业博腾生物; 2021年5月和8月,分别投了金斯瑞生物旗下大分子及CGT CXO蓬勃生物以及金斯瑞本身; 2022年3月,投了凯莱英旗下的先进疗法子公司(大分子、ADC、CGT及mRNA疗法)凯莱英生物; 2023年3月,投了康龙化成旗下的大分子及CGT CXO子公司康龙生物; 而老大哥药明生基背后的药明康德,高瓴一直都有持仓。 为何高瓴出手扫货的全是当下龙头CXO旗下的资产呢? 回到前文我们讲的,符合以下三种条件的CGT CXO更容易胜出: 1、拥有开发或生产病毒载体专利技术平台的CXO; 2、能实现端到端一体化的CXO更受青睐; 3、全球化布局的CXO。 这三个条件压根就不是为初创企业准备的,龙头孵化的子公司胜率会更高,看好一个赛道,有潜力的龙头投个遍,很符合高瓴的处事原则。 02 价值事务所一个解释 那么问题来了,既然CGT这么红火,为何近期还传出药明康德旗下药明生基上海临港基地裁员的消息呢? 其实,这也可以在上文提到的三个条件中找答案。 药明康德2022年旗下CGT板块实现营收13.1亿,同比增长27.4%,对于2023年相应板块的业绩指引是预计增长 20%-23%。 明明有两位数增长却还裁员,原因就在于,当下CGT主要还是以欧美为主,由于CGT尤其细胞疗法,生产成本占了非常大的比重,对于药企而言,如果能自主生产就能节约很大一部分开支,尤其是国内药企。 为何这么说呢?看定价便知,国内的CAR-T一针120万人民币,而海外动辄40、50万美金,国内药明巨诺2022年的毛利为40%,而海外相应企业毛利率在75%左右,因此,当下海外在生产环节的外包比例会明显高于国内(国内更多是包前期的质粒和病毒)。 由于细胞疗法的地域属性,药明位于上海临港基地的产能应该是为承接国内订单而建,所长猜测,应当是药明预期国内会有大订单才启动这个工厂,但结果却并非如此。因此,才有药明生基的工作人员表示,“目前工艺开发板块(属前期)仍然会保留在上海临港基地,但是商业化生产板块则会转移至无锡基地。” 所以,投CGT CXO也好,其余的CXO也罢,全球化非常重要,只做国内,当下还是做不大的。 声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率? 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】

今日新闻 |

推荐新闻 |