ks 曲线 |

您所在的位置:网站首页 › cap曲线 › ks 曲线 |

ks 曲线

|

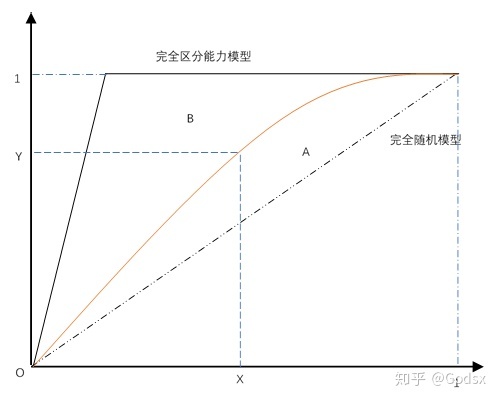

AR值(Accuracy Ratio)和KS值(Kolmogorov-Smirnov)主要是为了监控模型的区分能力。 所谓区分能力,以银行为例,就是判断一个客户或者企业会不会违约,通过模型计算,给出一个会不会违约的预测指标,一个理想状态下的模型给出的预测指标应该是指标好的客户违约了,那么指标差的客户就一定会违约。这个时候就是模型区分能力最高。 1、AR值  CAP曲线

CAP曲线

CAP曲线(Cumulative Accuracy Profile)通过 2、KS值 假正例(False Positive):预测为1,实际为0的样本 假负例(False Negative):预测为0,实际为1的样本 KS值是衡量排序的累计违约率和非违约率概率密度函数的最大距离。还是以银行为例子: TP:预测为不违约客户,实际为不违约客户; FN:预测为违约客户,实际为不违约客户; FP:预测为不违约客户,实际为违约客户; TN:预测为违约客户,实际为违约客户; 表示所有实际违约客户中,被预测为不违约的客户的比例。越小越好; 表示所有实际为不违约客户中,被预测为不违约的客户的比例。越大越好。 通过设定指标的阈值,比如指标大于0.5的视为不违约客户,小于0.5为违约客户。或者把0.5改为0.3。分别得到不同的TPR和FPR值对。 那么 |

【本文地址】