双星新材投资研究 投资逻辑:BOPET聚酯薄膜行业经历过2012年至2017年寒冬之后,产能得到出清,行业竞争格局改善。未来3年在新增产能... |

您所在的位置:网站首页 › bopet聚酯薄膜有没有型号 › 双星新材投资研究 投资逻辑:BOPET聚酯薄膜行业经历过2012年至2017年寒冬之后,产能得到出清,行业竞争格局改善。未来3年在新增产能... |

双星新材投资研究 投资逻辑:BOPET聚酯薄膜行业经历过2012年至2017年寒冬之后,产能得到出清,行业竞争格局改善。未来3年在新增产能...

|

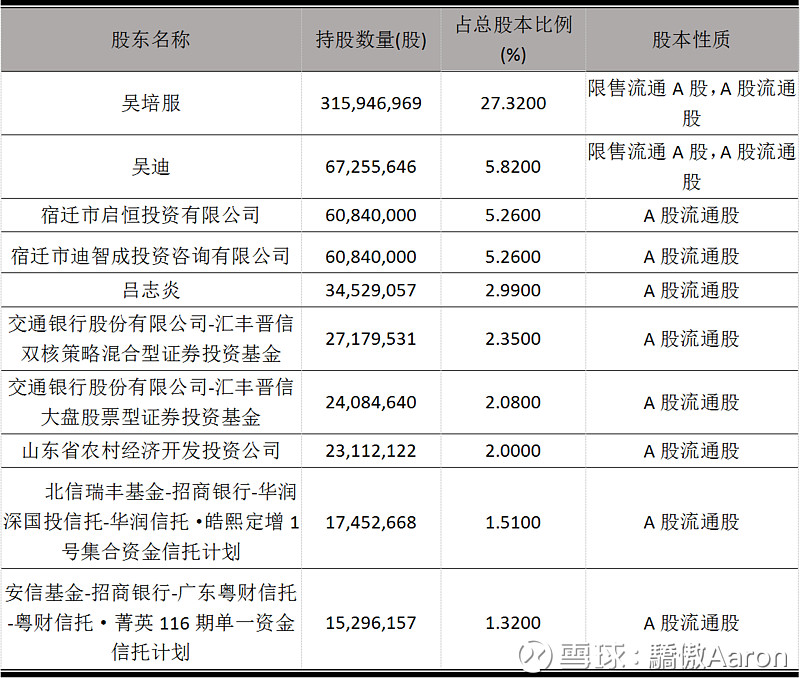

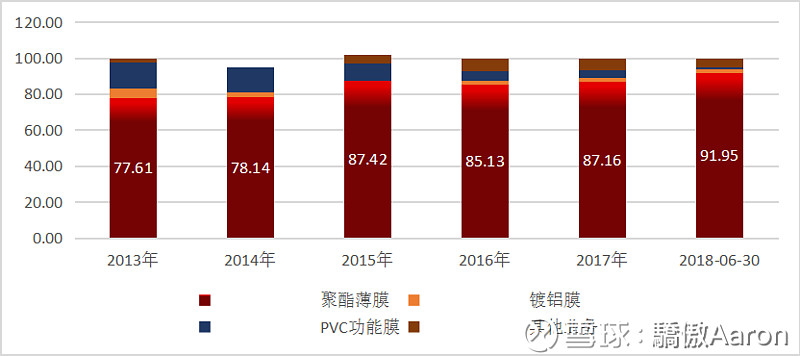

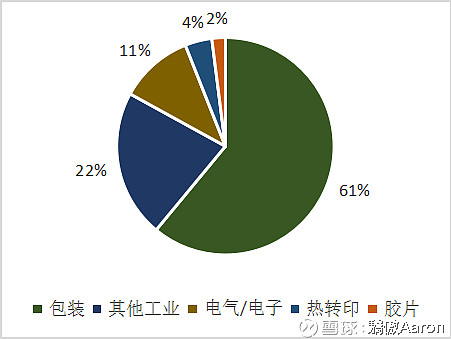

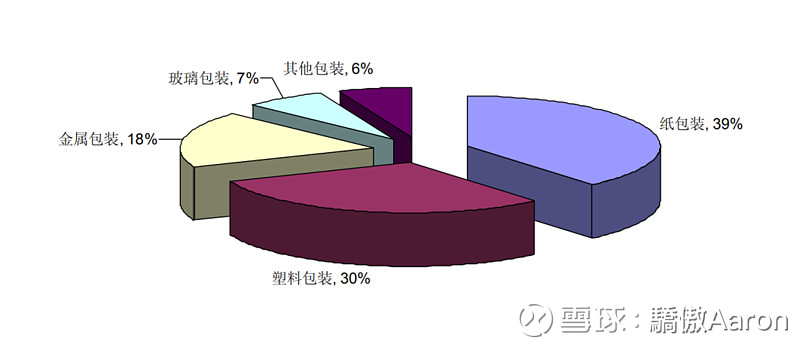

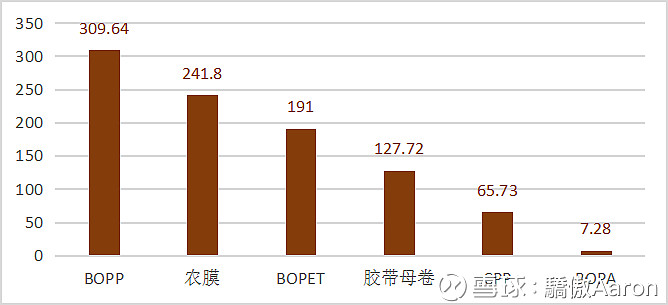

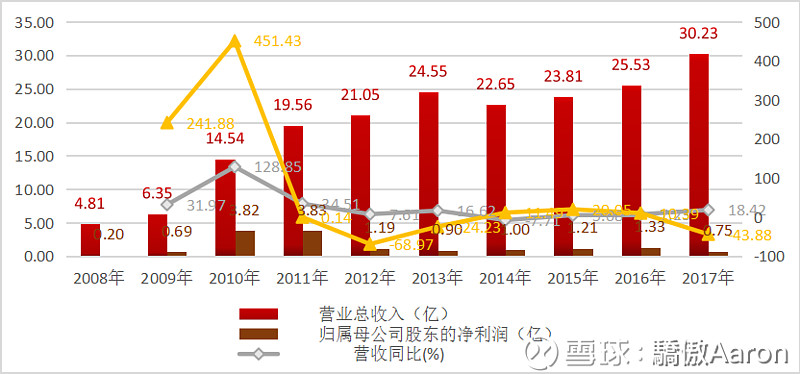

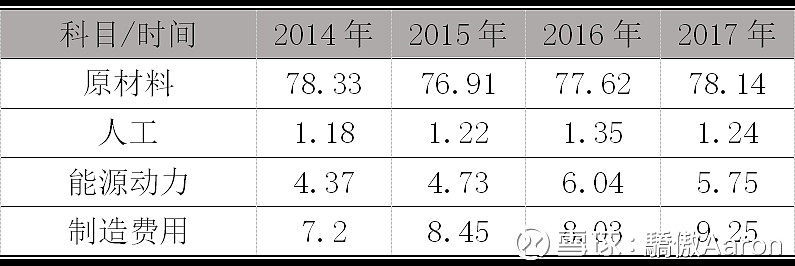

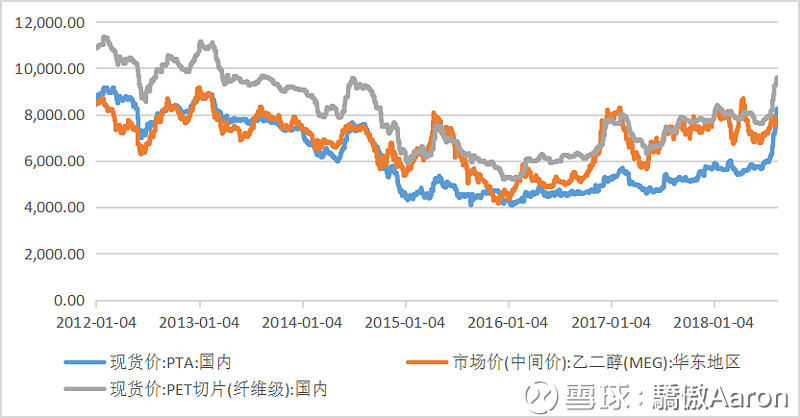

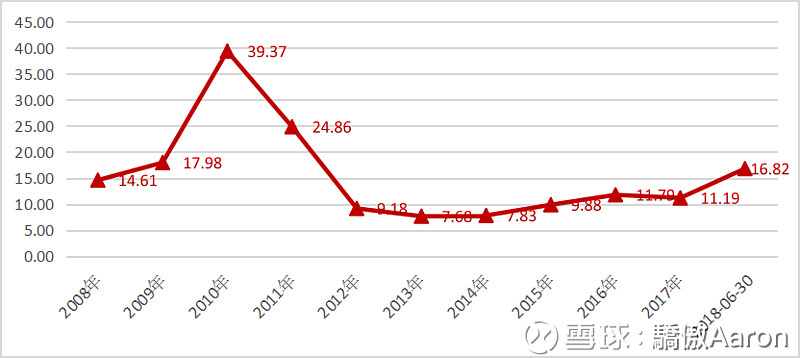

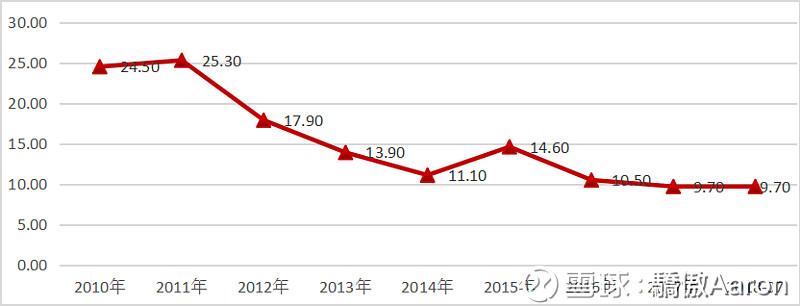

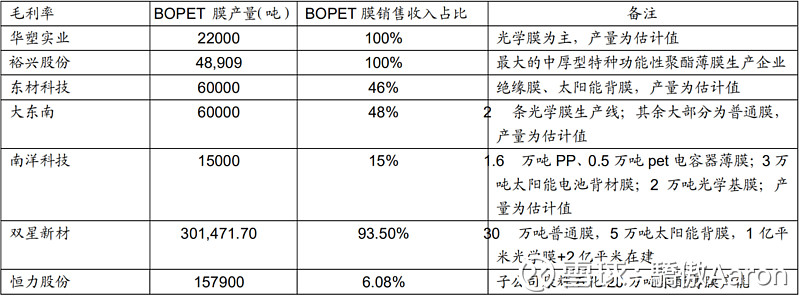

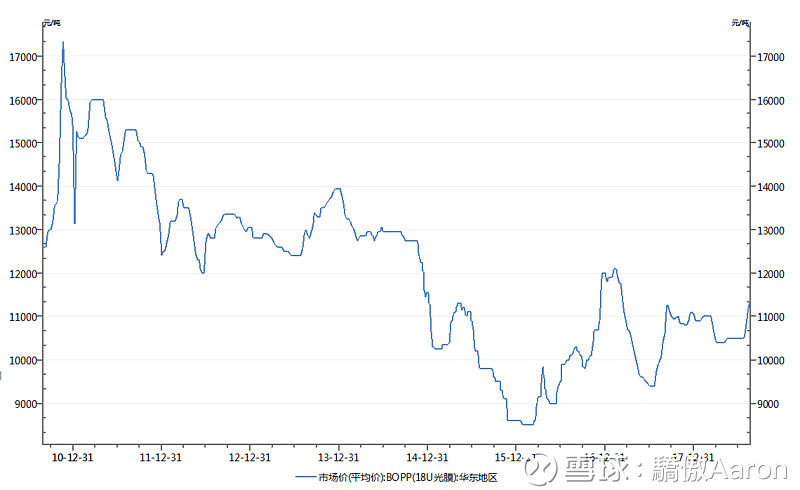

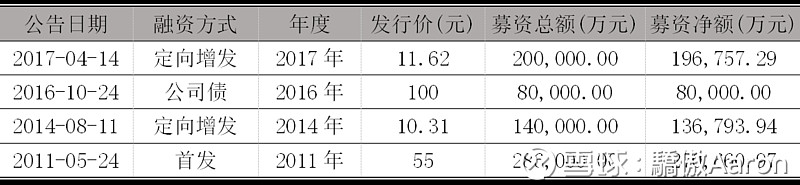

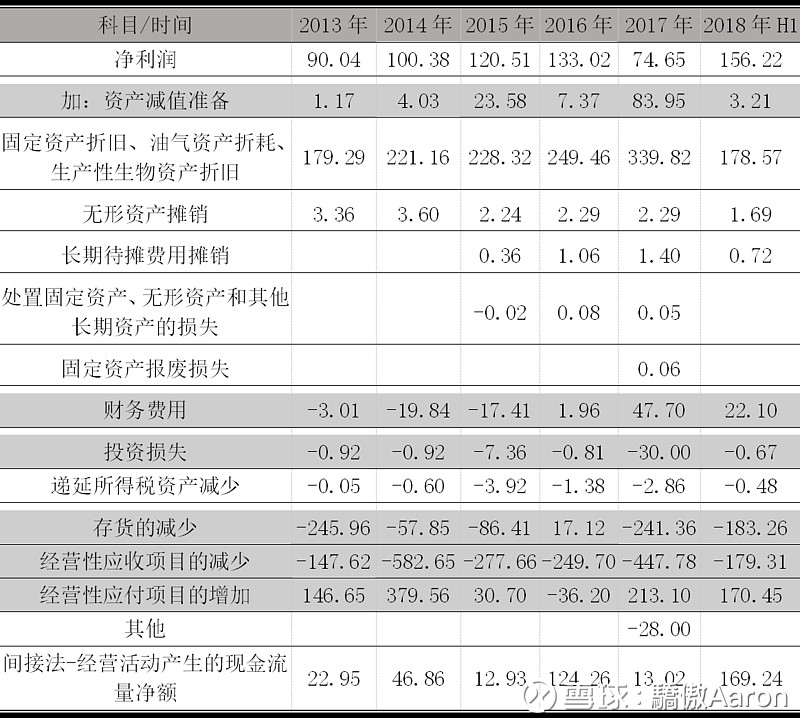

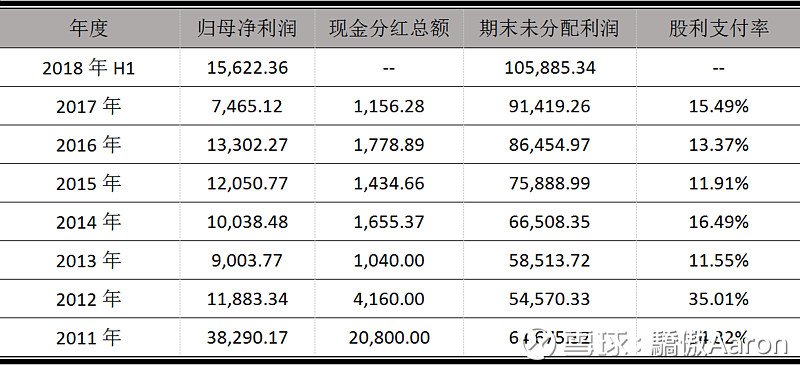

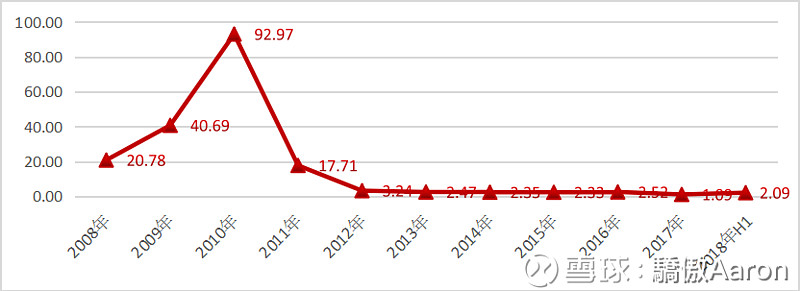

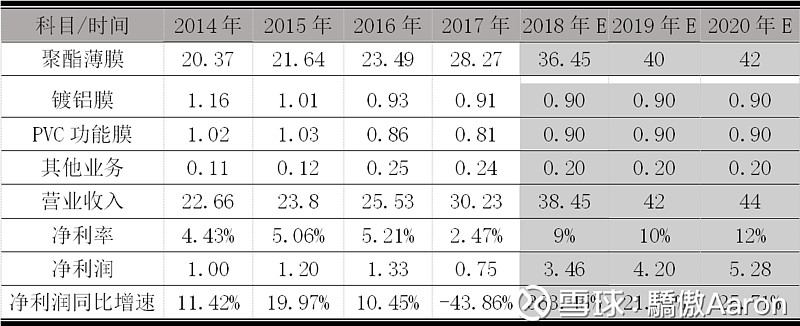

来源:雪球App,作者: 伽泽jiaze,(https://xueqiu.com/6695863243/112630499) 投资逻辑: BOPET聚酯薄膜行业经历过2012年至2017年寒冬之后,产能得到出清,行业竞争格局改善。未来3年在新增产能有限,下游消费稳定增长的背景下,BOPET聚酯薄膜行业将迎来新一轮的复苏。 双新新材是BOPET普通聚酯薄膜产能最大的公司,在过去行业极度低迷的情况下,公司业绩还能保持稳定的增长,在业内极具竞争力。BOPET行业复苏,公司作为行业龙头最为受益。 一、公司基本资料 双星新材成立于1997年12月,前身为宿迁市彩塑包装有限公司,于2010年5月26日整体变更为股份有限公司,2011年6月2日深交所挂牌上市,登陆中国资本市场,是一家专业从事高分子复合材料、光学膜、节能窗膜等产品生产和销售的国家高新技术企业。公司是国内生产规模最大、品种最齐全、种类最多的聚酯薄膜龙头企业,下设4个生产厂区,占地2800亩。 产能方面,公司现有聚酯薄膜产能32.8万吨,其中,2011年上市前为12.8万吨;2011年投产年产3万吨新型功能性聚酯薄膜项目,2013年投产年产12万吨新型功能性聚酯薄膜;2014年投产年产5万吨太阳能电池封装材料基材项目;除上述产能以外,另外2016有年产 10000万平方米光学膜项目投产,还有在建年产20000万平方米光学膜项目。 股权方面,2018年中报显示,公司前10大股东共计持有股份比例55.91%,吴培服是宿迁市启恒投资有限公司与宿迁市迪智成投资咨询有限公司的实际控制人,吴迪为吴培服儿子,视为一致行动人,四者合计持有公司股份比例43.66%,董事长吴培服为实际控制人。 表:前十大股东  二、公司业务及行业资料 下图是公司过去几年的毛利润业务结构图,公司业绩贡献主要来自BOPET聚酯薄膜。 图:公司业务毛利润结构占比(单位:%)  BOPET薄膜是双向拉伸聚酯薄膜,具有强度高、刚性好、透明、光泽度高等特点,无嗅、无味、无色、无毒、突出的强韧性,普通聚酯薄膜的主要应用范围就是包装,功能性聚酯薄膜的应用范围包括其他工业、电子电气等。 图:BOPET下游应用(资料:卓创资讯)  公司生产的主要为普通聚酯薄膜,而普通聚酯薄膜主要用在包装上。包装行业按照包装材料可以分为塑料包装业、纸包装业、金属包装业、玻璃包装业和其他包装业,其中塑料包装材料凭借其良好的物理机械性能、阻隔性、抗化学药品性和加工适应性,广泛应用于食品饮料、医药品、纺织品、日用品等。 图:包装材料比例构成(资料:公司招股说明书)  在塑料包装领域,应用最为广泛的主要是BOPP与BOPET两种材料。农膜主要用在农业方面。下图是2016年主要塑料薄膜表观消费情况。 图:2016年主要塑料薄膜表观消费量(单位:万吨 资料:聚风塑料)  三、经营情况 3.1业绩影响因子分析 图:经营数据  2008年至2010年,公司营业收入呈现较大幅度的增长,2010年,营业收入为14.54亿,同比增长达到241.88%,这一时期,归属于母公司股东净利润增幅也是最大的,至2010年达到最高点,同比增幅为451.43%。2010年之后,公司业绩出现了不同程度的下滑,直到2017年公司业绩才出现了回稳的态势。2017年,公司营业收入为30.23亿,同比增速为18.42%,归属于母公司股东净利润为0.75亿,同比增幅为-43.88%,主要原因为公司计提了大量的商誉。 下表是利润表的各科目结构占比情况,从表中我们可以发现,影响公司业绩权重最大的因子就是营业成本这个科目,而三费的影响较为平稳,所以接下来有必要对营业成本做更加细致的拆解。 表:利润表结构占比(单位:%)  公司核心产品聚酯薄膜的主要成本为原材料,大约占到整个成本的77%左右,而其他三个影响因子也是影响较为偏小的 表:聚酯薄膜成本构成(单位:%)  下图是聚酯薄膜生产过程中的几个步骤,原油经过一定的工艺过程提炼出PX(对二甲苯),以PX为原料生成PTA(精对苯二甲酸),PTA和MEG(乙二醇)聚合生成PET(聚对苯二甲酸乙二醇酯,简称聚酯),PET经物理加工制成聚酯切片。聚酯切片经拉伸加工后制成各类聚酯薄膜。 图:聚酯薄膜产业链(资料:公司招股说明书)  最终我们发现,影响聚酯薄膜的最重要因子为PTA与MEG以及由二者合成的PET。 下图是PTA、MEG、PET的历史价格变动情况。三者的价格变动基本上是成正相关的,2012年以来,价格处在下降通道当中。2016年之后,这三者的价格又开启了一轮新的上升趋势。 图:PTA、MEG、PET历史价格(单位:元/吨 数据:wind)  图:毛利率  当我们将公司毛利率与影响BOPET聚酯薄膜材料的影响因子PTA、MEG、PET进行对比的时候,我们发现,虽说公司原材料是影响聚酯薄膜的重要成本,但是原材料的价格升降并不是影响公司产品业绩的最关键因素,近期原材料成本大大提升,而公司毛利率反倒是上升的,而在历史里边,原材料成本下降,公司的业绩也没有明显变好。从这个角度来说,影响公司业绩的最关键因素并非成本因素。 下图是BOPET聚酯薄膜(12u普通膜)的历史价格以及原料,利润状况。当我们对照产能以及下游消费的情况的时候,刚好可以发现影响到BOPET聚酯薄膜行业的业绩因素。 BOPET聚酯薄膜2010年的时候,业绩达到了最顶峰。2011年之后,整个行业的盈利能力就开始向下的趋势,2015的时候,全行业基本面临最大的亏损。从2017年开始,整个行业的盈利能力又得到了一个提升。 图:BOPET历史价格情况(数据:卓创资讯)   接下来,我们梳理BOPET聚酯薄膜整个产能以及下游消费的历史状况,从中我们可以发现,影响BOPET行业的核心要素是行业的供需情况。 2004年之前,国内BOPET薄膜产能从0到30万吨,其中2004年,产能增长125%;2004年至2009年,国内产能从30万吨增长到90万吨,是BOPET薄膜的成长期;2009年至2014年,BOPET薄膜产能增长到248万吨。2014年2017年,BOPET薄膜行业进入到一个平稳回归期,这三年聚酯薄膜产能增速仅为9%、6.4%、2.8%。 消费端,2010年,整个聚酯薄膜的消费处在一个供不应求的状态之下,我们可以从BOPET聚酯薄膜的价格中看到。由于BOPET薄膜的盈利能力太好,2010年之后,吸引了大量的资本进入,产能得到了一个巨大的提升,2009年至2014年,BOPET薄膜产能从90万吨增长到了248万吨,这也导致了2010年之后价格的向下倾斜,2013年至2016年,全行业盈利能力丧失。经过几年的行业亏损期,BOPET薄膜行业也经历一轮较大的洗牌,行业格局得到了一个较大的改善。这段时期,BOPET薄膜上市公司中达股份、大东南因持续亏损导致公司将重点业务放在了其他领域,BOPET薄膜龙头公司欧亚集团倒闭破产。 普通聚酯薄膜的主要下游就是包装领域,其中肉类、家禽、海鲜和零食包装是 BOPET 薄膜包装的主要渠道。下图是粮油、食品、饮料、烟酒类零售额的变化情况,近几年增速较为稳定,由于市场缺乏下游消费量的具体数据,所以大家也只能去做一个较为简洁的估计。根据浙商证券研究所数据,BOPET聚酯薄膜的过去10年的增速为16%左右,未来的行业增速较为稳定。 图:粮油、食品、饮料、烟酒类零售额变化(单位:%)  未来BOPET产能释放部分,据卓创资讯统计,2018年上半年未有新增产能投产,截至2018年6月底,BOPET行业总产能在307.7万吨,而下半年除江苏裕兴一条2万吨产线正式投产并无其他新增。正中新材(原江苏欧亚)在7月初正式重启,预计有3万吨的聚酯薄膜产能释放。汕头树业从上海紫东购买2条旧设备,1条4.7米日本三菱产线,计划产4.5μ电容膜,1条8米布鲁克纳产线,计划产23μ-50μ窗贴膜及亚光膜,1条设备已于2017年12月开始搬迁,预计2018年9月组装完毕,该设备主做亚光膜。 以上是2018年BOPET市场所有新增及重启产能,只有正中新材(原江苏欧亚)做普通包装膜,今年因果树减产等原因下游反光膜需求量较少,但现阶段下游多数企业无库存,在下半年包装行业的“金九银十”及众多节日带动下,下游需求会好于上半年,对价格支撑较为明显。 据了解,薄膜公司如需增产,从下订单到设备公司交货周期在15到20个月,而目前准备扩产的订单有限,仅福建百宏、营口康辉、永盛薄膜有扩产意向,即使交付,预计投产也在2020年附近。另外,十年以上的老产线,2008年60万吨,2009年90万吨,存在大修的需求,对于薄膜的产能也会存在一定的影响。 表:主要上市公司竞争格局(资料:浙商证券)  以上公司中,以普通膜生产为主的主要是双星新材、大东南、恒力股份,其他均以特种膜为主,无法生产普通膜。就普通膜行业来说,经过前期的大肆扩张及行业产能退出,目前行业格局较为健康。 3.2 公司股价与基本面的关系 公司2011年上市,刚好处在聚酯薄膜的业绩顶峰期,上市之后,公司股价一路下跌,一直跌到了2013年年底,这个时候BOPET行业的业绩刚好也正是处在一个下降期。 2014年至2015年,市场大牛市期间,公司股价开启了一轮暴涨,这个时期,公司业绩并没有太多的变化,唯一的变化就是公司在这段时期给予了市场充分的想象力。2014年,公司开始募集资金涉足光学膜领域,这是一个技术含量相对较高的领域,国内普通聚酯薄膜供给充足,功能性薄膜诸如光学膜大部分来自进口,公司涉足这个领域给当时的本身的大牛市一个充分的业绩预期。 2016年,公司股价有过一段的上升期,这部分涨幅有两个原因,一个是2015年,行业产能得到了出清,原油价格也是触底反弹,当时的市场认为BOPET行业开始反转,另外一个原因还是来自公司继续在光学膜领域扩产。 2017年至今,公司股价一直处在下降通道,虽说自2017年下半年开始,公司业绩已经开始反转了,但是由于公司2015年的时候收购了江西科为薄膜有限公司,而收购商誉在2017年进行了较大的商誉计提,公司业绩暴跌,2017年公司归属于母公司股东净利润同比增速为-43.88%。 未来随着公司利空的基本全部释放,行业复苏,业绩回暖,公司股价上涨值得期待。 图:双星新材股价变化  3.3 BOPET与BOPP可替代性分析 BOPP与BOPET都是塑料薄膜的一种,BOPP是双向拉伸聚丙烯薄膜,BOPET是双向拉伸聚酯薄膜,两者都可用于包装印刷领域。两者多做复合包装用,BOPP因其印刷效果好多用于外层。因原料不同,BOPET其挺度、拉伸强度及冲击强度高等特性,前期价格也远低于BOPP薄膜,部分企业更青睐于使用BOPET薄膜,但两者在包装印刷领域存在一定的替代性。 2018年之前,BOPP价格一直高于BOPET价格,价差高点在2000元/吨,低点也在500元/吨之上,当时部分用户使用低价BOPET产品替代高价BOPP产品。但近几年因BOPET厂家研发及转产增多,用于普通包装印刷领域的量有所减少,市场供需再平衡,BOPET价格大幅上涨,甚至远超BOPP,现两者价差扩大至1000元/吨之上,故部分市场人士担忧下游是否会再用BOPP替代BOPET产品,减少BOPET市场的需求量。 BOPP市场主流厚度在20μ,而BOPET市场主流厚度在12μ,截止到2018年7月底,BOPET市场华东地区12μ主流成交价在11810元/吨,虽然BOPP市场华东地区20μ主流成交在10500元/吨附近,但与BOPET同规格的12μ价格在11800-12200元/吨,与BOPET价格相差无几。因BOPET密度大于BOPP,在面积相同的前提下,BOPP质量:BOPET质量=1.23:1,所以1吨BOPET需要用1.23吨BOPP来替代,以目前BOPP华东价格10500元/吨计算,1.23吨BOPP价格在12915元/吨,远高于BOPET价格。所以用目前BOPET与BOPP价格来计算,用BOPP替代BOPET并不是太合算。 图:BOPET与BOPP价格比对(数据:卓创资讯)  从BOPP的角度来说,国内BOPP持续处于供过于求的状态。从产能情况来看,自2009年前后因为受四万亿计划及前期行业高回报率的影响,国内BOPP行业扩能迅速,但高速扩能令BOPP行业盈利能力逐年下降。虽然2015年BOPP产能扩张步伐有所放缓,但2016年增速有所加速,整体供需矛盾依然尖锐难以缓和。具体来看,2016年BOPP新增产能在22万吨左右,但是由于产能过剩严重及终端需求表现温吞、增速放缓等原因,严重拖累BOPP盈利能力。目前BOPP总产能超过550万吨,而表观消费量仅在309.77万吨左右,扣除特种膜及薄膜产出比因素,BOPP行业整体过剩依然在150-200万吨。在价格方面,受益于下游应用的高增长,2016年年底至2017年年初,BOPP盈利能力逐渐提升,而随着2017年,大量产能的陆续释放,BOPP盈利能力又处在亏损边缘。未来,BOPP行业会如BOPET行业一样,有一段产能陆续退出市场,行业格局逐渐改善的过程。 目前,BOPP行业基本上处于全部亏损的边界,降价的可能性较小。而下半年,受益于下游应用高峰的来临,叠加原料成本的支撑,BOPP价格要么维持现有不盈利价格,要么进一步涨价。 图:BOPP历史价格情况(数据:卓创资讯、wind)    从以上的分析中,我们可以看出,BOPET被替代的可能性较小,因为从成本的角度来考虑,替代不太划算。另外 BOPET的价格还有提升的空间,而BOPP的价格却在成本的推动下很难降价,且最近的价格也在逐步上升中。下半年,随着下游应用高峰的来临,BOPET行业的盈利能力将进一步体现。 四、财务分析 4.1资产负债与现金流状况 下表是公司资产负债表以及上市以来公司融资明细表。从资产负债表各科目占比中,我们发现公司货币资金在2014年与2016年有了一个比较明显的提升,2017年其他流动资产占总资产比例也有了一个比较明显的提升。我们对照公司上市以来直接融资明细就会发现,公司在2014年通过定向增发直接融资13.68亿,2016年公司通过发债募集资金8亿,2017年公司通过定向增发募集资金19.67亿。因为直接融资的原因,导致公司货币资金与其他流动资产的主要变化。 表:资产负债表各科目占比(单位:%)  表:上市以来直接融资明细  公司2014年应收账款为0.86亿,占总资产比例为1.53%;2015年应收账款为5.74亿,占总资产比例为9.87%,2015年,公司应收账款有了一个相当大的提升,公司解释原因为为了缓解下游客户资金压力,增加授信客户所致,其他在没有做过多的解释。同一年,公司为了缓解自己资金压力,开始募集公司债。个人认为,从BOPET的历史价格及毛利变化来看,BOPET行业在2015年是最艰难的一年,几乎全行业面临亏损,公司为了使财务方面不是那么难看,做了一些财务方面的处理,使得公司财务看起来比较健康,这从后面的利润质量分析中可以看出一些变化。 2017年,公司其他流动资产的变化主要是购买理财产品的缘故。可供出售金融资产有4个亿的规模,主要是新增苏宁银行投资款所致。 公司固定资产与在建工程历年变化也有些明显,主要为公司自上市以来在建项目以及在建项目转固较为频繁,以下是公司过去几年项目的情况。从在建工程的投资收益角度来说,公司的资金投向不算聪明,所有所投项目基本上没有达到募集资金所称的投资收益,在资金运用方面,管理层表现的不尽人意。也正是因此,在写公司分析时,着重强调的是公司的普通聚酯薄膜的市场状况,没有对公司新的项目以及上下游产业链进行分析,因为从过往的历史来看,目前的项目只要对公司不造成负面影响就好了,目前不太渴求新的项目能够给公司创造多大的价值。 表:募集资金历史以来使用情况及产生效益(单位:万)  2015年,公司商誉增加0.85亿,主要原因为公司收购江西科为薄膜新型材料有限公司所致,2017年,公司商誉部分仅剩下0.2亿,主要原因为公司计提了收购科为的减值影响。 负债部分,公司既没有短期借款,也没有长期借款,其他科目也较为正常,不做具体分析。 现金流部分,投资与筹资现金流变化比较正常,主要分析经营活动的现金流变化,以期比对公司利润质量高低。 表:经营现金流净额间接法(单位:百万)  2015年,公司资产减值准备为2358万,2014年,公司资产减值准备为403万,变化较大,主要原因是公司应收账款从2014年的0.86亿增加到了2015年的5.74亿,应收账款按照5%的坏账比例计提导致的影响。公司2017年资产减值损失为8395万,主要原因为商誉减值损失所导致的。 2017年,公司财务费用变化较大,主要原因是公司利息净支出以及汇兑净损失增加所导致的。 2017年,公司投资损失为-30亿,主要原因是理财产品收益剧增所导致的。 2017年,公司经营性现金流净额的急剧减少,还有两个主要原因就是存货增加,以及营收项目增加所导致的。 4.2分红与ROE情况 公司上市以来累计分红7次,累计实现净利润11.77亿,累计分红3.2亿,分红率为27.22%。 表:历年分红数据(单位:万)  目前,BOPET行业内业绩贡献基本来自聚酯薄膜的好公司只有双星新材,所以,就只对这家公司做盈利能力分析,公司ROE2018年至2010年一直处于上升趋势中,其中2010年ROE达到了92.97%,后由于供需失衡,公司盈利能力大幅下降。2018年上半年,公司业绩转好,ROE达到了2.09%,预期下半年会更好。 图:公司历年ROE(单位:%)  五、盈利预测 由于BOPET聚酯薄膜行业未来2到3年基本没有产能释放,行业格局转好,且下游消费量比较稳定,未来整个行业将迎来上升期。2018年上半年双星新材聚酯薄膜收入为16.45亿元,同比增速达到了29.78%。且当前聚酯薄膜的价格还在继续上涨,下半年聚酯薄膜将迎来消费旺季,假设2018年下半年公司聚酯薄膜收入为20亿元,2018年聚酯薄膜整体收入为36.45亿。假设2019年收入为40亿元,2020年收入为42亿元。其他产品营收收入变化不大的话,公司未来3年的经营情况如下表所示。当然,后期还需及时对公司经营数据进行跟踪。 图:近期BOPET价格、成本、毛利润变化(数据:卓创资讯)  表:盈利预测(单位:亿)  目前市盈率TTM为49.4,市盈率2018E为20,未来三年的增速为363%、21.37%、25.71%,公司明显被市场低估。 从历史PE的角度来说,公司目前估值处于历史最低。 图:历史PE对比(数据:wind)

|

【本文地址】

今日新闻 |

推荐新闻 |