中金 |

您所在的位置:网站首页 › aum管理规模 › 中金 |

中金

|

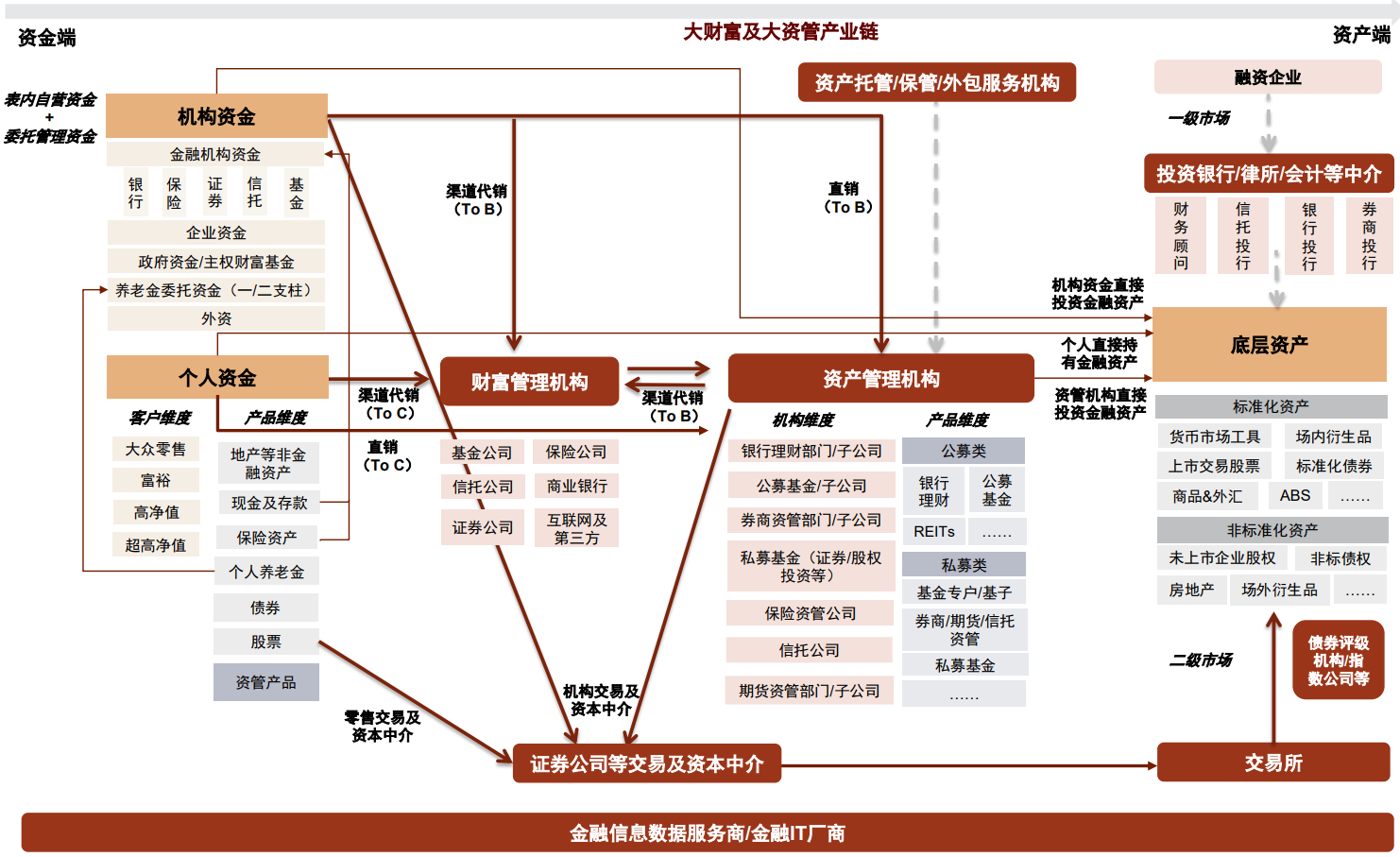

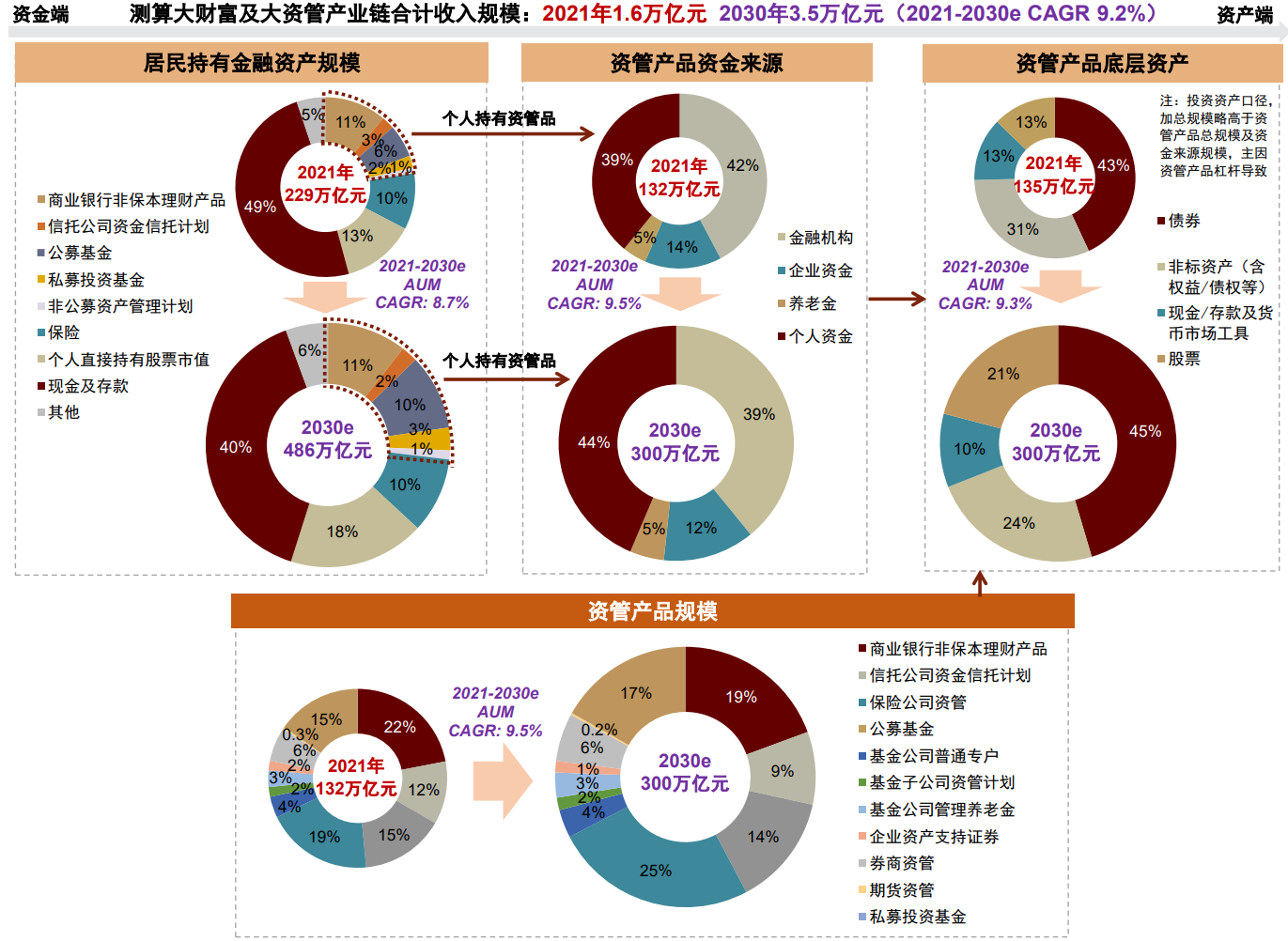

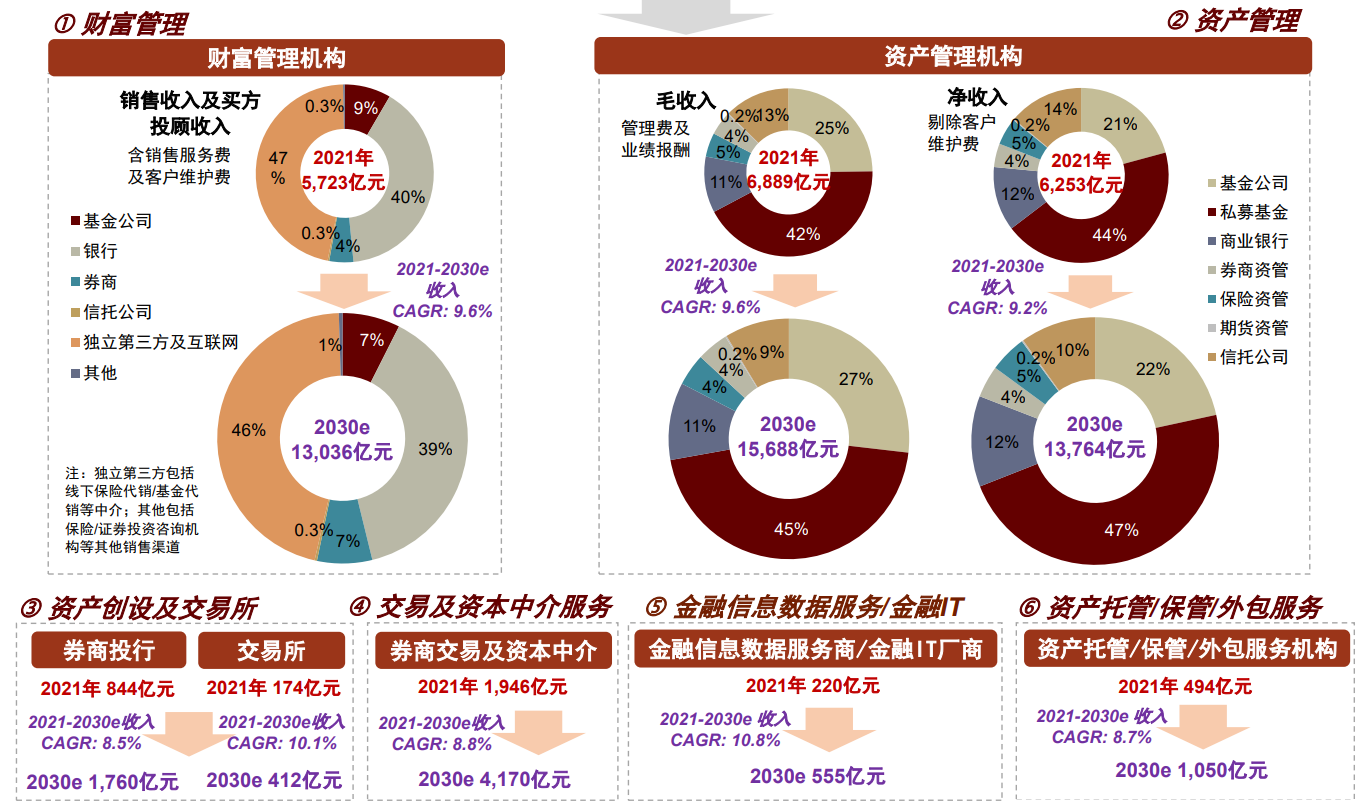

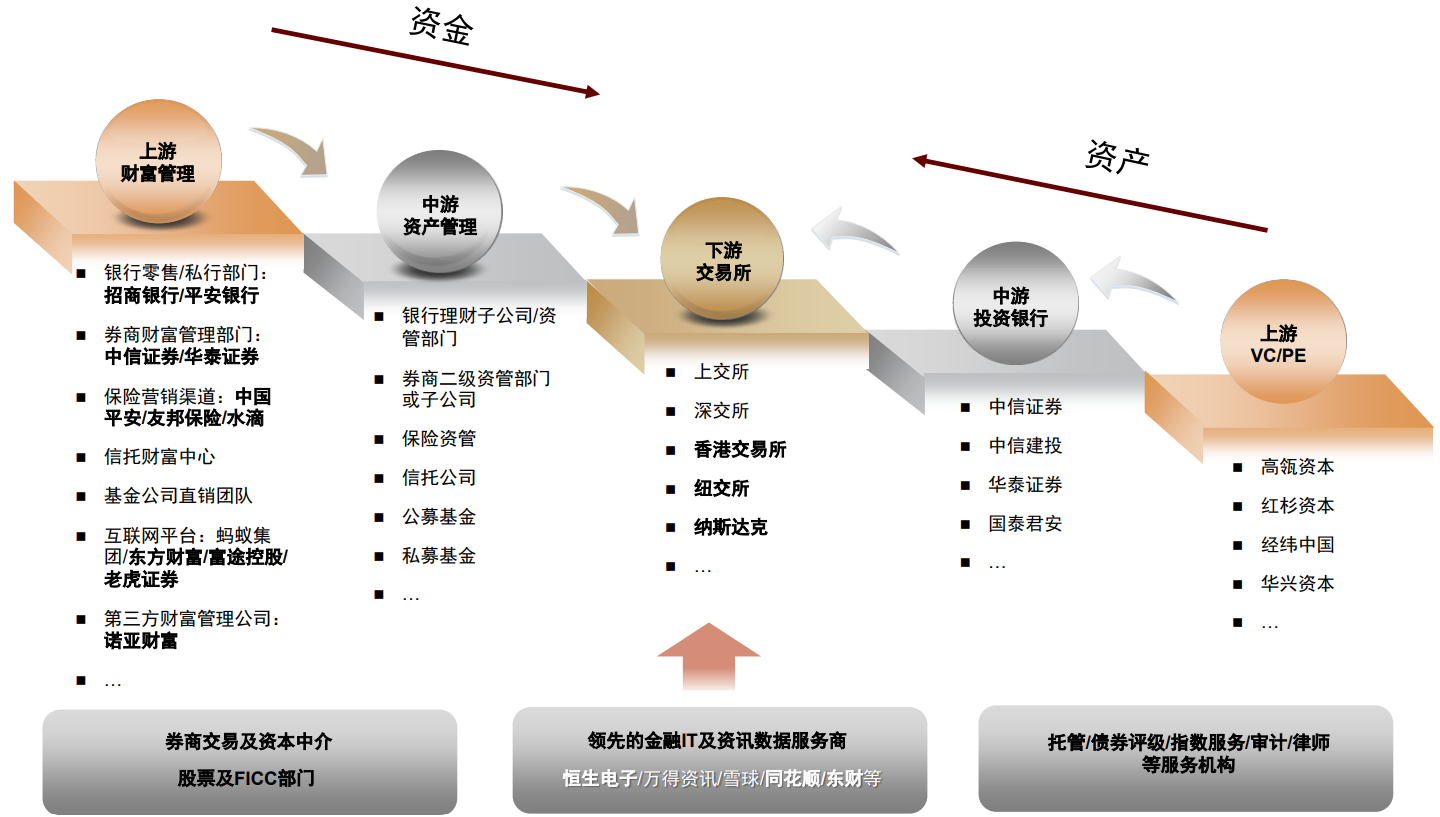

我们重新定义中国大财富及大资管产业链,从上游的财富管理、中游的资产管理、到下游的资产创设及交易所,以及底层的交易及资本中介服务、金融信息数据服务/金融IT、资产托管/保管/外包服务等,产业链中连接资金/产品/资产端的各类专业机构正拥抱黄金十年发展机遇期。我们看好跨产业链多环节的领先综合财富资管机构、以及各垂直领域的头部专业机构。 摘要 三大维度拥抱前所未有之变局与机遇。1)驱动规模增长的三大引擎:宏观层面市场改革带来供给端扩容、财富积累推动需求端提振,中观层面监管明晰营造健康发展环境、业务模式升级推动行业发展,微观层面以基民/股民为代表的投资者基数不断壮大、奠定发展基础;2)影响行业变局的三大变量:伴随人口变量下居民代际变迁及风险偏好改变、大众富裕以上客群资产配置需求提升,监管变量下基于分业经营背景的功能监管体系日益完善、个人养老金/买方投顾试点等改革积极推动,技术变量下互联网浪潮及新型技术迭代升级,我们认为银行/券商/基金/保险/信托/私募/互联网平台及三方机构等产业链中各类机构或迎来格局重塑;3)抢占行业制高点的三大能力:长期而言,产业链分工愈发明晰、行业集中度走向提升下,专业化、数字化、国际化或成为机遇与变局下领先机构脱颖而出的关键命题。 三大视角展望产业链未来规模及格局。我们预计中国大财富及大资管产业链收入有望从2021年的1.6万亿元提升至2030年的3.5万亿元(2021-2030e CAGR 9%),其中:1)产业链环节视角:金融信息数据服务/财富管理收入增速在所有环节中领跑,财富管理/资产管理环节规模占比最高、合计贡献产业链逾四分之三收入;2)产品视角:权益类产品迎来大发展,公募基金、私募基金(尤其是私募证券)产品收入增速最快;3)机构视角:银行/券商/私募基金/三方及互联网/基金公司合计贡献产业链九成收入,而金融信息数据服务商/私募基金/交易所(港交所)收入增速领先。 三个角度筛选大财富产业链布局机会:1)规模大(产业链相关收入>100亿元):如头部券商、零售银行;2)占比高(产业链相关收入占公司营收>70%):如三方财富机构、金融信息数据服务商、资管机构;3)增速快(产业链相关收入近三年复合增速>30%):如互联网平台。 风险 资本市场大幅波动、监管不确定性、行业竞争超预期。 正文 重新定义中国大财富及大资管产业链 我们重新定义中国大财富及大资管产业链,从上游的财富管理、中游的资产管理、到下游的资产创设及交易所,以及底层的交易及资本中介服务、金融信息数据服务/金融IT、资产托管/保管/外包服务等,我们测算中国大财富及大资管产业链收入规模有望从2021年的1.6万亿元提升至2030年的3.5万亿元(2021-2030e CAGR 9%)。我们认为,产业链中连接资金/产品/资产端的各类专业机构正拥抱黄金十年发展机遇期。我们看好跨产业链多环节的领先综合财富资管机构、以及各垂直领域的头部专业机构。 ► 财富管理:从上游资金端出发,我们测算中国居民金融资产规模有望从2021年末的229万亿元提升至2030年的486万亿元(2021-2030e CAGR 9%),其中公募基金/私募基金/股票为代表的权益资产占比从21%提升至31%(详见图5),同时居民个人持有的资管品将贡献资产管理环节主要增量资金。就财富管理环节而言,我们测算财富管理渠道销售收入[1]有望从2021年的5,723亿元提升至2030年的1.3万亿元(2021-2030e CAGR 10%)、贡献大财富及大资管产业链37%的收入,其中银行/券商/独立第三方及互联网[2]合计贡献财富管理环节逾九成收入、后二者亦享有较银行更高的渠道销售收入增速。 ► 资产管理:考虑居民个人持有的资管品/金融机构/企业资金/养老金增量资金贡献,我们测算中国资产管理行业规模有望从2021年末的132万亿元[3]提升至2030年的300万亿元(2021-2030e CAGR 9.5%),其中公募基金/私募基金为代表的权益产品享有较高的规模增速及规模占比,同时底层资产中的上市股票/标准化债券亦享有较高的规模增速及规模占比(详见图6)。就资产管理环节而言,我们测算各类资管品加总得到的管理费及业绩报酬收入有望从2021年的6,889亿元提升至2030年的1.6万亿元(2021-2030e CAGR 10%),剔除客户维护费后的净管理费及业绩报酬收入从2021年的6,253亿元提升至2030年的1.4万亿元(2021-2030e CAGR 9%)、贡献大财富及大资管产业链39%的收入,其中未剔除客户维护费的毛收入口径下基金公司/私募基金合计贡献资产管理环节超七成收入、亦享有较其他资管机构更高的收入增速。 ► 资产创设及交易所:市场改革深化、直接融资比重提升背景下,我们预计居民直接持有/机构直接持有/通过资管品持有的资产中上市股票/标准化债券有望享有较高增速。就资产创设及交易所环节而言,我们预计环节收入有望从2021年的1,018亿元提升至2030年的2,172亿元(2021-2030e CAGR 9%)、贡献大财富及大资管产业链6%的收入,其中券商投行业务[4]、交易所(港交所)[5]收入增速分别为8.5%和10%。 ► 交易及资本中介服务:券商在产业链中亦提供交易及资本中介服务功能,我们测算该环节对应的机构&零售交易佣金及两融利息净收入[6]有望从2021年的1,946亿元提升至2030年的4,170亿元(2021-2030e CAGR 9%)、贡献大财富及大资管产业链12%的收入。 ► 金融信息数据服务/金融IT:在技术变革、行业监管、资本市场三大周期叠加下,我们预计在产业链中提供金融资讯及数据服务(含To B及To C)以及行情交易系统(针对证券及基金行业)的金融信息数据服务商/金融IT厂商,对应收入有望从2021年的220亿元提升至2030年的555亿元(2021-2030e CAGR 11%)、贡献大财富及大资管产业链2%的收入。参见中金非银及金融科技组报告《中国金融信息数据服务:迎接“一超三巨多强”领衔的黄金时代》 ► 资产托管/保管/外包服务:我们预计产业链中提供资产托管/保管/外包服务的相关机构(主要为银行、亦有部分券商),对应收入有望从2021年的494亿元提升至2030年的1,050亿元(2021-2030e CAGR 9%)、贡献大财富及大资管产业链3%的收入。 ► 此外,产业链中亦有包括如会计事务所/律师事务所/官方指定信息披露机构/金融市场指数提供商等服务机构,收取审计/律师/信息披露/指数使用费等相关收入[7]。 我们所定义的中国大财富及大资管产业链全貌一览 详见图1及图2。 立足上述大财富及大资管产业链,我们从产业链中的各个环节、各种产品、各类机构三大视角分别出发,测算2021年全产业链收入规模1.6万亿元,预计2030年收入有望达3.5万亿元、对应2021-2030e CAGR 9%。详见图3及章节“三大视角展望产业链未来规模及格局” 建议关注高景气度的大财富及大资管产业链的投资机遇,围绕产业链相关收入,我们从规模大、占比高、增速快三个维度筛选布局机会。详见图4及章节“三个角度筛选大财富产业链布局机会” 图表1:重新定义中国大财富及大资管产业链  资料来源:中金公司研究部注:图中红色箭头代表资金流 资料来源:中金公司研究部注:图中红色箭头代表资金流

图表2:中国大财富及大资管产业链一览

资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,证券业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,全国社会保障基金理事会,人社部,CEIC,Wind,公司公告,中金公司研究部注:1)图中红色箭头代表资金流;2)图中红色字体为2021年测算值,紫色字体为2030年预测值;3)交易所为港交所收入;4)图中未列示产业链其他环节及对应收入 资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,证券业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,全国社会保障基金理事会,人社部,CEIC,Wind,公司公告,中金公司研究部注:1)图中红色箭头代表资金流;2)图中红色字体为2021年测算值,紫色字体为2030年预测值;3)交易所为港交所收入;4)图中未列示产业链其他环节及对应收入

图表3:三大视角展望产业链未来规模及格局:我们预计2030年中国大财富及大资管产业链收入或有望达3.5万亿元、对应2021-2030e CAGR 9%  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)图中红色字体为2021年测算值,紫色字体为2030年预测值;2)产品视角下计算的合计收入规模不含金融信息数据服务/金融IT、资产创设及交易所(由于较难划分到某类产品类别上),因而低于产业链环节视角及机构视角下计算的合计收入规模,后两个视角下计算的收入为我们所定义的中国大财富及大资管产业链全口径收入规模;3)产业链环节视角中的“其他”包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节;4)机构视角中的“其他”包括:注释3中“其他”所涉及的各类服务商等机构,以及保险/证券投资咨询机构等其他公募基金销售渠道;5)机构视角中的“独立第三方”包括线下保险代销/基金代销等中介 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)图中红色字体为2021年测算值,紫色字体为2030年预测值;2)产品视角下计算的合计收入规模不含金融信息数据服务/金融IT、资产创设及交易所(由于较难划分到某类产品类别上),因而低于产业链环节视角及机构视角下计算的合计收入规模,后两个视角下计算的收入为我们所定义的中国大财富及大资管产业链全口径收入规模;3)产业链环节视角中的“其他”包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节;4)机构视角中的“其他”包括:注释3中“其他”所涉及的各类服务商等机构,以及保险/证券投资咨询机构等其他公募基金销售渠道;5)机构视角中的“独立第三方”包括线下保险代销/基金代销等中介

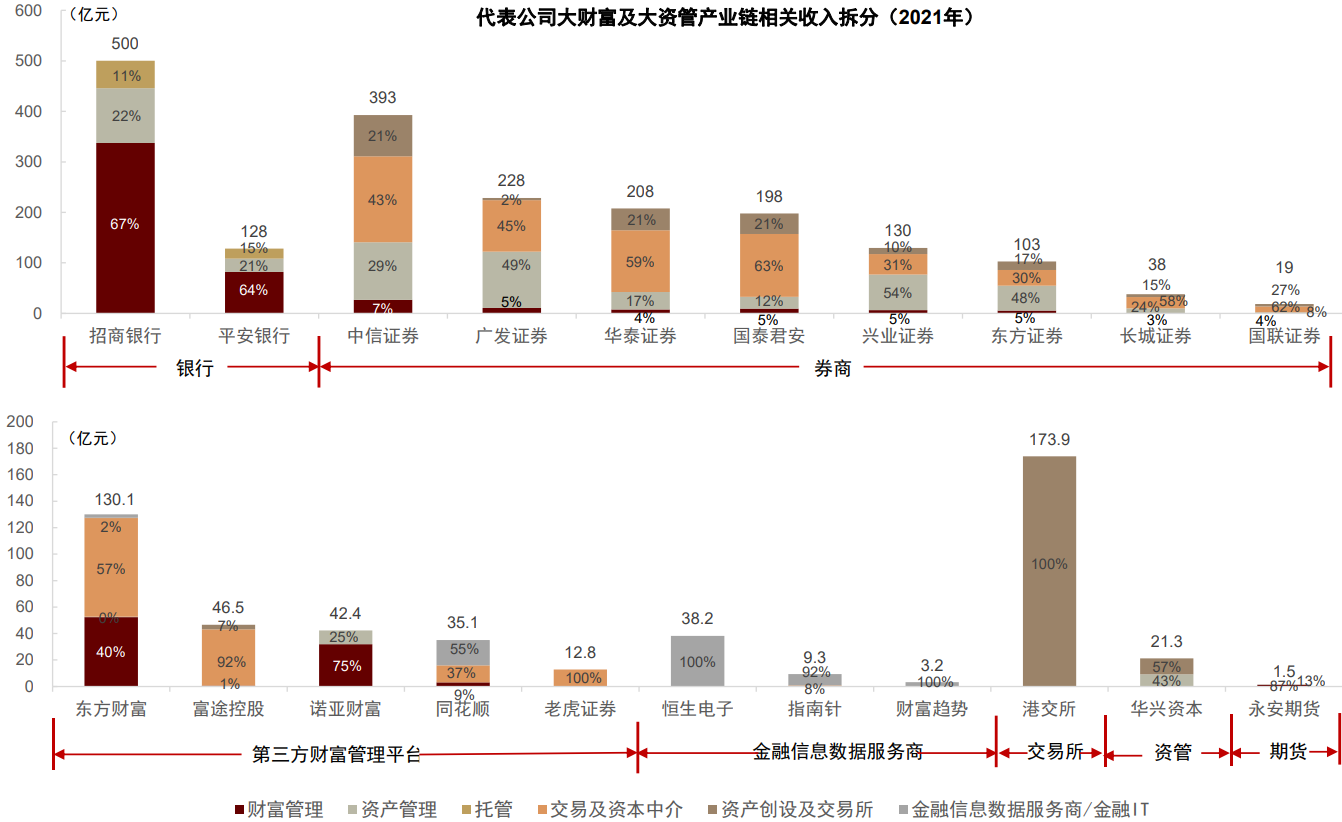

图表4:三个角度筛选大财富产业链布局机会  资料来源:公司公告,公司官网,中金公司研究部注:1)图中各公司logo大小代表公司大财富及大资管产业链相关收入规模大小;2)产业链相关收入口径:招商银行-零售财富管理手续费及佣金收入+资产管理手续费及佣金+托管业务佣金,平安银行-私行财富(财富管理手续费收入)+平安理财营收+资产托管手续费收入;中信/华泰/国君/广发/东方/国联/兴业/长城证券-金融产品代销净收入+券商资管/控股公募基金子公司收入贡献/参股公募基金子公司利润贡献+代理买卖证券净收入(含席位租赁)+融资融券利息净收入+投行手续费净收入;东方财富/同花顺/指南针/财富趋势/富途/老虎/港交所-公司营业总收入;诺亚财富-财富管理分部+资产管理分部收入;华兴资本-投资银行分部+投资管理分部收入+华兴证券的交易及顾问费;恒生电子-大零售IT+大资管IT收入;永安期货-基金销售业务分部+资产管理业务分部收入;3)纵轴除招行/平安为2021年产业链相关收入同比增速,其余公司为2019-2021年产业链相关收入复合增速;4)横轴为2021年各公司产业链相关收入占公司自身营业总收入比例 资料来源:公司公告,公司官网,中金公司研究部注:1)图中各公司logo大小代表公司大财富及大资管产业链相关收入规模大小;2)产业链相关收入口径:招商银行-零售财富管理手续费及佣金收入+资产管理手续费及佣金+托管业务佣金,平安银行-私行财富(财富管理手续费收入)+平安理财营收+资产托管手续费收入;中信/华泰/国君/广发/东方/国联/兴业/长城证券-金融产品代销净收入+券商资管/控股公募基金子公司收入贡献/参股公募基金子公司利润贡献+代理买卖证券净收入(含席位租赁)+融资融券利息净收入+投行手续费净收入;东方财富/同花顺/指南针/财富趋势/富途/老虎/港交所-公司营业总收入;诺亚财富-财富管理分部+资产管理分部收入;华兴资本-投资银行分部+投资管理分部收入+华兴证券的交易及顾问费;恒生电子-大零售IT+大资管IT收入;永安期货-基金销售业务分部+资产管理业务分部收入;3)纵轴除招行/平安为2021年产业链相关收入同比增速,其余公司为2019-2021年产业链相关收入复合增速;4)横轴为2021年各公司产业链相关收入占公司自身营业总收入比例

图表5:我们预测中国居民金融资产规模从2021年229万亿元或提升至2030年486万亿元、2021-30e CAGR 9%  资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,全国社会保障基金理事会,人社部,CEIC,Wind,中金公司研究部注:个人持有的保险资产用保险资金运用余额来近似替代,但较个人持有的保险权益仍略有差异 资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,全国社会保障基金理事会,人社部,CEIC,Wind,中金公司研究部注:个人持有的保险资产用保险资金运用余额来近似替代,但较个人持有的保险权益仍略有差异

图表6:我们预测中国资产管理行业规模从2021年132万亿元或提升至2030年300万亿元、对应2021-2030e CAGR 9.5%(按资金端、资产端、产品端三维度分拆)  资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,全国社会保障基金理事会,人社部,CEIC,Wind,中金公司研究部注:1)底层资产维度测算的总规模基于投资资产口径,加总规模略高于行业总规模主因资管产品杠杆导致,非标资产包括委托贷款、信托贷款、资产收益权、债权投资、股权投资及持牌机构资管产品等;2)底层资金维度中的个人资金即为居民个人持有的资管品,同图表5中的个人持有的资管产品规模 资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,全国社会保障基金理事会,人社部,CEIC,Wind,中金公司研究部注:1)底层资产维度测算的总规模基于投资资产口径,加总规模略高于行业总规模主因资管产品杠杆导致,非标资产包括委托贷款、信托贷款、资产收益权、债权投资、股权投资及持牌机构资管产品等;2)底层资金维度中的个人资金即为居民个人持有的资管品,同图表5中的个人持有的资管产品规模

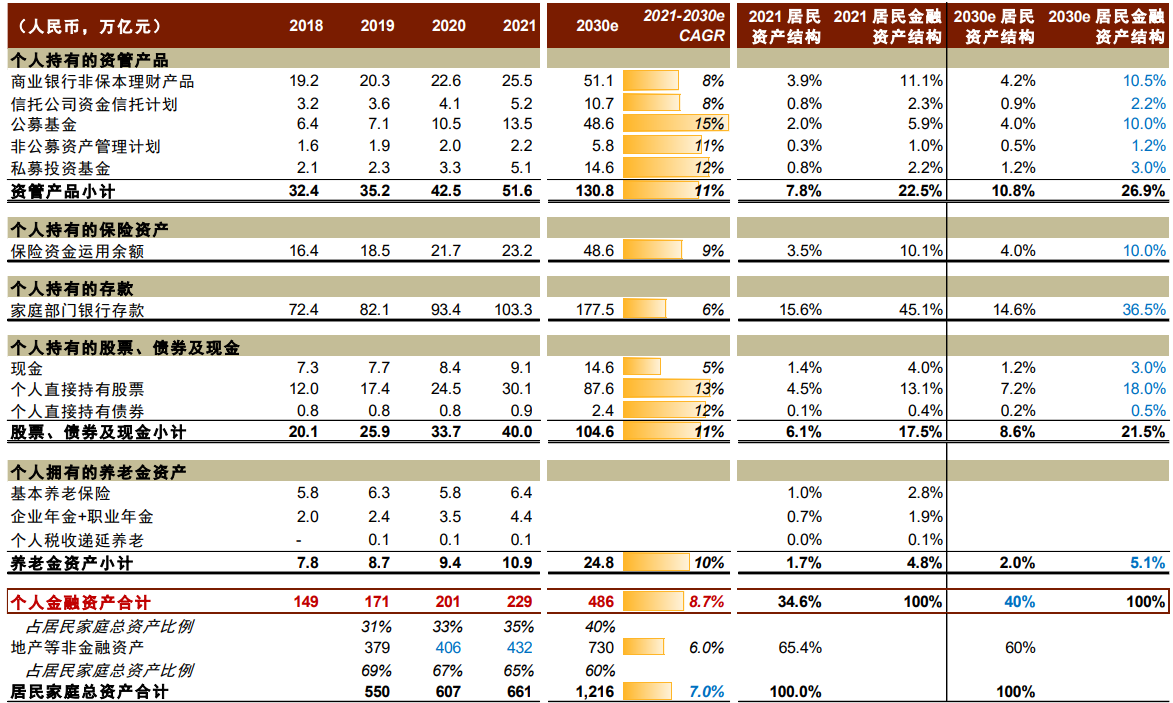

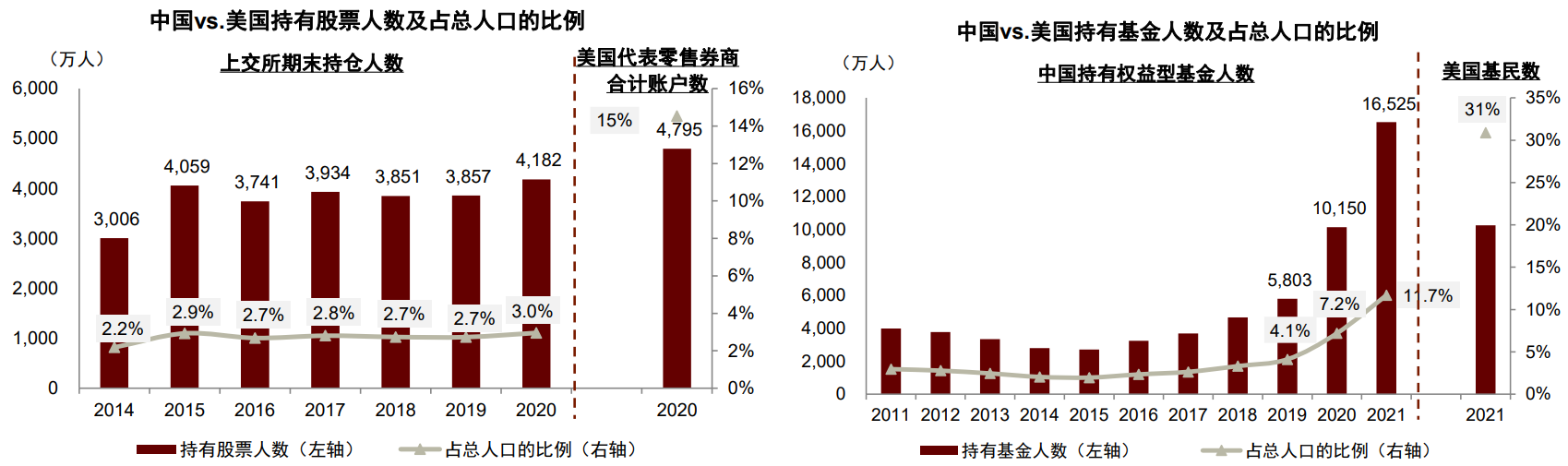

三大维度拥抱前所未有之变局与机遇 我们认为,在三大引擎、三大变量、三大能力驱动及影响下,中国大财富及大资管产业链正迎来前所未来的机遇与变局。1)三大引擎:回首过去,宏观层面市场改革带来供给端扩容、财富积累推动需求端提振,中观层面监管明晰营造健康发展环境、业务模式升级推动行业发展,微观层面以基民/股民为代表的投资者基数不断壮大、奠定发展基础;2)三大变量:立足当下,伴随人口变量下居民代际变迁及风险偏好改变、大众富裕以上客群资产配置需求提升,监管变量下基于分业经营背景的功能监管体系日益完善、个人养老金/买方投顾试点等改革积极推动,技术变量下互联网浪潮及新型技术迭代升级,我们认为银行/券商/基金/保险/信托/私募/互联网平台及三方机构等产业链中各类机构或迎来格局重塑;3)三大能力:展望未来,产业链分工愈发明晰、行业集中度走向提升下,建设专业化、数字化、国际化能力或成为机遇与变局下领先机构脱颖而出的关键命题。 驱动规模增长的三大引擎:宏观、中观、微观 回顾过去,我国大财富及资管产业链在宏观、中观、微观层面因素的共驱下实现了初步的快速发展:宏观层面,资本市场改革深化、直接融资比重提升带来供给扩容,居民储蓄向投资转化、机构资金规模稳健增长等带来需求提振;中观层面,功能监管为导向、资管新规为代表的监管改革营造健康发展环境,基金投顾试点等政策推动机构商业模式升级;微观层面,中国基民/股民为代表的投资群体数量的增加,为大财富行业奠定了庞大的增量用户基础。 ► 宏观层面——供给扩容,需求提振: 资本市场改革带来优质供给。近年来,我国实体经济的转型发展和资本市场的改革深化,共同促进了资本市场深度和广度的不断提升——伴随科创板推出、北交所开市,我国多层次资本市场体系已基本形成;以全面注册制为代表的与成熟市场接轨的改革亦带来我国资本市场的扩容,直接融资比重提升;同时两融扩容、境内外/场内外衍生品的推出下,我国资本市场多空工具不断丰富,市场深度及有效性持续提升。从资本化率来看,我国近年来提升明显——股票市值和债市余额占GDP比重2021年末提升至83%/125%,但与海外发达国家相比仍有较大提升空间。 财富积累带来旺盛投资需求。经济发展转型下我国居民收入水平持续抬升,叠加房产增值预期发生改变、20~55岁人口数占比继续降低、资本市场改革成效日益显现、低利率环境下寻求更多投资渠道,中国居民家庭资产配置正经历从实物资产更多转向金融资产的拐点(参见中金策略组报告《主题策略:迎接居民家庭资产配置拐点》2020.06.10)。我们测算我国居民金融资产规模2021年末达229万亿元(2018-2021 CAGR 15%),其中现金及存款规模占比降低至49%、但仍远高于美国的~13%,彰显了储蓄向投资转化的空间之大。此外,以金融机构、养老金、主权基金为代表机构资金亦保持稳定增长态势。 ► 中观层面——监管明晰,模式升级: 监管明晰营造健康发展环境。2018年的资管新规正式将功能监管明确为我国资管行业监管的重要原则,同时要求打破刚兑、清除嵌套和通道业务、实施净值化管理、重申投资者适当性原则、强调保护金融消费者权益等,相配套的一系列监管文件出台使得各资管机构的标准更加统一、经营更加规范。与此同时,各资管细分领域监管逐渐规范,如证监会近期发布加快推进公募基金行业高质量发展意见,为公募基金行业长期规范化发展奠定基础。此外,监管亦对包括互联网存款、银行理财、公募基金等在内的金融产品互联网营销及销售进行文件规范,为各类产品渠道销售营造良好发展环境。 业务模式升级推动行业发展。自2019年10月国内基金投顾试点开展以来,截至2021年末试点机构已达约60家、包括了基金公司/银行/券商及第三方基金销售机构,基金投顾试点机构合计服务客户数已达367万人、服务资产~980亿元。我们认为,基金投顾试点推动了国内财富管理机构向“买方模式”转型,商业模式的升级带来财富管理机构收入的持续增长;同时,伴随试点机构的加速扩容及法规体系的初步成型,以买方投顾为抓手,在为市场带来长期资金供给的同时亦带来居民投资回报获得感的提升,形成良性循环。 ► 微观层面——客群庞大,奠定基础: 近年来我国各类金融产品投资者均实现了不同程度的数量及客均资产规模增长,如银行理财个人投资者2021年末达8,067万人(同比+94%),我们测算权益基金持仓基民2021年末达1.65亿、较2019年末0.58亿增长185%、人均持有权益基金规模增至4万元。然而国际对比来看,我们投资者人数占比仍较低,如我们测算2021年国内权益型基金持有人数占中国总人口比例~12%、远低于美国~31%的占比,股票持仓人数占中国总人口比例亦远低于美国。整体而言,我们认为,中国庞大的人口基数及当前仍相对较低的投资者者渗透率,为大财富及大资管行业奠定了庞大的增量用户基础。 图表7:我国股民及基民人数增长较快,但较发达国家还有一定差距  资料来源:上交所年鉴,东财Choice,基金产品定期报告,美国投资公司协会(ICI),国家统计局,美国经济分析局,公司公告,中金公司研究部注:1)左图:美国代表零售券商账户数基于Robinhood、嘉信理财(含亚美利)加总;2)右图:中国持有权益型基金人数基于权益型基金持有人户数简单加总、人均持有基金产品数基于我们估算 资料来源:上交所年鉴,东财Choice,基金产品定期报告,美国投资公司协会(ICI),国家统计局,美国经济分析局,公司公告,中金公司研究部注:1)左图:美国代表零售券商账户数基于Robinhood、嘉信理财(含亚美利)加总;2)右图:中国持有权益型基金人数基于权益型基金持有人户数简单加总、人均持有基金产品数基于我们估算

影响行业变革的三大要素:人口、监管、技术 结合海外经验看,我们认为,人口、监管、技术是左右竞争格局最主要的三大变量。参考美国20世纪80年代以来直接融资体系主导下、资本市场高速增长和养老金入市,居民财富快速积累、权益类资产配置需求强,专业机构迎合客户需求、推动买方服务模式、数字化转型加快等趋势,涌现出一批优秀的财富及资管机构。立足当下,尽管国内银行系机构在相当长的一段时间内在产品及资金端上占据优势,但往前看,我们认为,人口、监管、技术等变量影响下或有望带来行业格局的重塑,头部券商及部分互联网及第三方平台或有望享有更高的增速。 ► 人口因素,包括如:1)人口代际变迁——参考美国居民财富变迁下千禧代和X世代财富不断积累(图8),伴随年轻一代逐渐掌握财富的配置权、具备更强的成长属性,我们认为能够率先把握住年轻客群流量入口、获得其信赖的财富管理及资管机构或更加受益。2)收入结构不均衡改善——伴随大众富裕以上客群资产配置需求提升,我们认为或有利于擅长富裕及高净值财富管理的银行私行/券商/部分头部独立第三方机构;但与此同时,我国高净值人群呈现愈发年轻化的趋势(招行调研显示我国40岁以下高净值人群的比例由2019年的29%上升至2021年的42%),或亦为互联网及第三方渠道客户分层上行提供机会。3)风险偏好变化——我国居民家庭资产配置拐点加速到来下,以公募基金/股票/私募基金为代表的权益类风险资产愈发受到青睐,我们测算其规模占比从2018年的14%提升至2021年的21%、预计2030年或将进一步提升至31%,而擅长权益类风险产品配置及销售的券商/公&私募基金/头部互联网及第三方平台或将享有更高的增速。 图表8:参考美国居民财富的代际变迁,我们预计国内大财富客群的成长属性或有望愈发突出  资料来源:美联储,中金公司研究部注:根据出生年间划分为:婴儿潮世代1946-1965年,X世代1965-1980年,千禧代1980-2000年 资料来源:美联储,中金公司研究部注:根据出生年间划分为:婴儿潮世代1946-1965年,X世代1965-1980年,千禧代1980-2000年

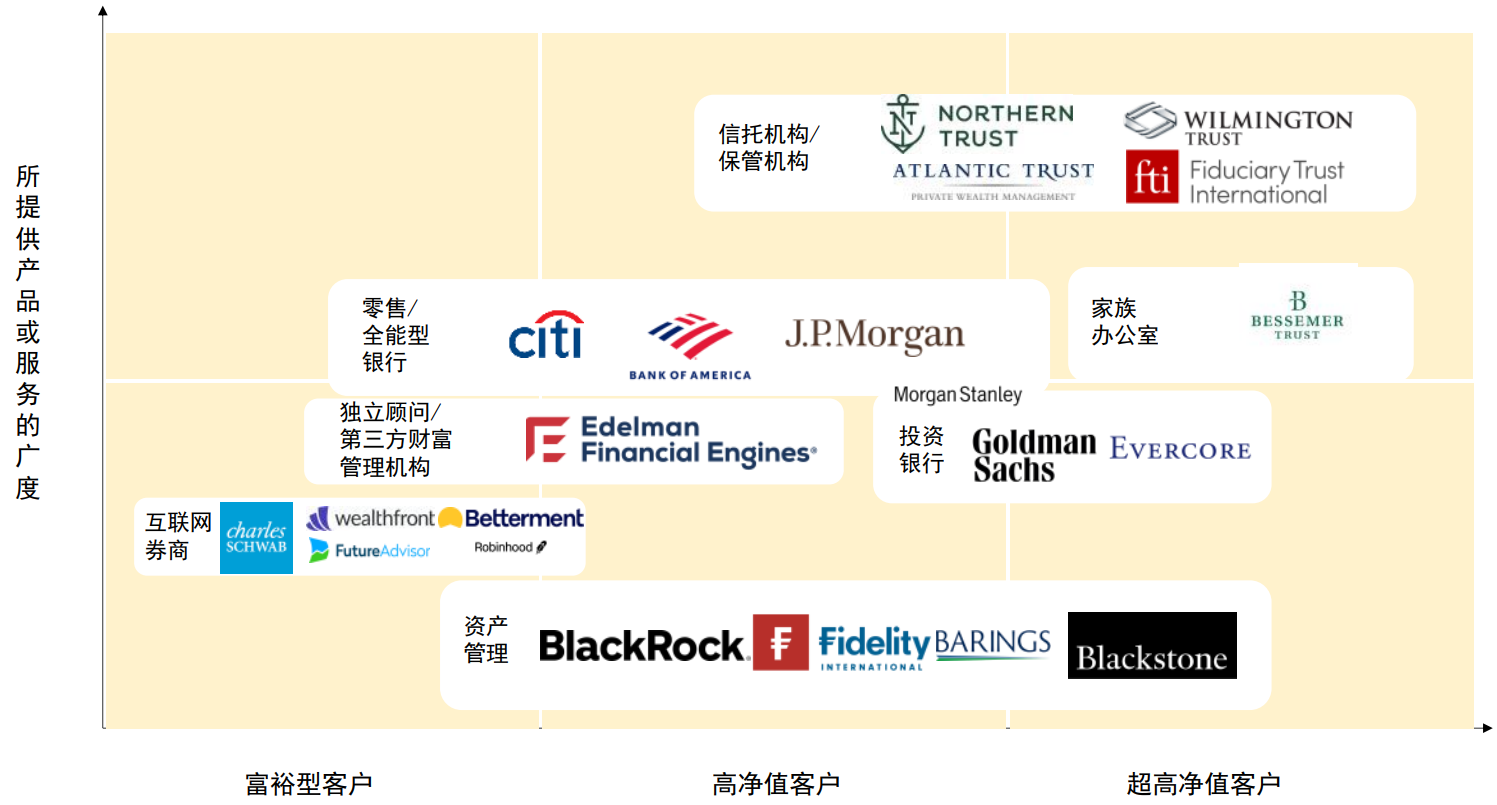

► 监管环境,包括如:1)融资体系差异——美国典型的直接融资主导的金融体系以及早期严格的分业经营政策下,主动管理能力突出的独立系机构取得发展先机,直至20世纪90年代末混业经营开启后银行系开始快速发展;而我国间接融资主导的体系下,银行系机构在相当长的一段时间内在我国财富及资管行业占据主导地位,但与此同时我国分业经营、产融分离的制度亦为以券商为代表的非银系机构创造了发展机遇。2)功能及机构监管差异——当前美国/欧洲/日本均施行统一标准下的功能监管;而在机构监管环境下,不同类型资管机构所需符合的监管标准易产生差异性,我国自2018年资管新规后各类机构逐步站上同一起跑线,部分主动管理领先的资管机构更加受益。3)牌照准入限制及牌照资质差异——美国较早建立起投顾规范框架,各类财富及资管机构凭借差异化的客户定位与价值主张、均占据了一定的市场份额,我国当前基金投顾试点快速扩容,率先建立优秀投顾能力及品牌影响力的机构或将具备先发优势;此外,监管亦对各类金融产品销售进行规范,如银行存款及理财产品仅可在银行渠道销售。 ► 技术变量,包括如:1)PC及移动互联网浪潮——参考美国20世纪90年代互联网浪潮下,嘉信理财率先推出了网上交易系统、进一步降低了交易成本,随后通过免佣、灵活交易账户等方式获取大量客户,成为美国互联网折扣券商及财富管理领域的佼佼者;伴随我国互联网的普及、年轻网民教育程度的提高以及相关理财意识的增强,我们认为包括蚂蚁集团/东方财富等在内的机构已建立起强大的互联网财富管理生态圈、并将持续受益;2)新兴技术的推动——行业的快速发展亦离不开过去三十年间发生的移动互联网、大数据、云计算等技术的创新,往前看,人工智能、区块链、物联网、5G的应用等也正在日益成熟,数字化技术的突破改变了社会的生产和生活方式,亦催生行业新动能、推动行业新发展。我们认为,兼具金融专长和科技基因的公司或有望构建较强的竞争护城河。 抢占行业制高点的三大能力:专业化、数字化、国际化 展望未来,在产业链分工愈发明晰、行业集中度不断提升的背景下,我们预计将会诞生出一批优秀的综合性大型财富及资管机构与特色化专业机构,而在这过程中,我们认为,专业化、数字化、国际化或将成为领先机构脱颖而出、抢占行业制高点的关键命题。 ► 专业化:打造横跨产业链各环节亦或是聚焦某领域差异化发展的专业能力。近期证监会发布加快推进公募基金行业高质量发展意见,明确提出“支持基金管理公司在做优做强公募基金主业的基础上实现差异化发展,促进形成综合性大型财富管理机构与特色化专业资产管理机构协同发展、良性竞争的行业生态”“支持公募主业突出、合规运营稳健、专业能力适配的基金管理公司设立子公司,专门从事公募REITs、股权投资、基金投资顾问、养老金融服务等业务,提升综合财富管理能力”。我们认为,无论是综合大型财富资管机构、亦或是特色化专业机构,要想在产业链中占据一席之地,打造自身专业能力是基础。 图表9:参考海外经验,美国综合型大型财富及资管机构、特色化专业机构百花齐放  资料来源:《全球私人银行业务管理》(戴维·莫德(英),2007年5月1日),中金公司研究部 资料来源:《全球私人银行业务管理》(戴维·莫德(英),2007年5月1日),中金公司研究部

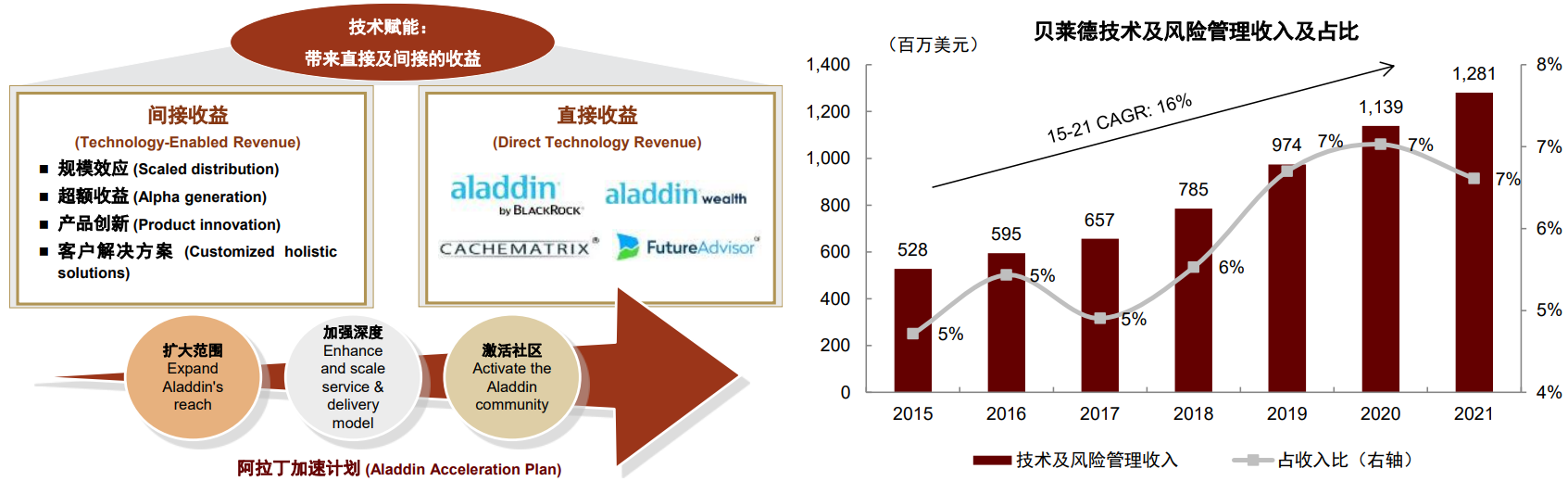

► 数字化:加强数字化转型,服务客户需求、提升运营效率。参考国际领先机构发展经验,从早期的线上导流开户交易,到中期的线上化业务运营,再到当前大力推进全面数字化转型。例如,贝莱德、摩根士丹利、高盛、瑞银等均把科技作为重要战略规划、加快数字化转型,将科技运用到平台建设、数据分析、投资组合管理、风险管理等各方面,其中如贝莱德通过数字化赋能带来直接及间接收益。我们认为,数字化是财富管理及资产管理业务发展的强大助推器,能够针对性地赋能前端业务线、全面提升业务效率、拓展业务边界、降低业务成本,同时提升风险管理水平、推动中后台一体化建设及业务生态圈打造。对各财富及资管机构而言,全面的数字化能力或成为做大做强、在竞争中脱颖而出的关键要素,以此更好的服务客户线上化需求,并更好的赋能自身内部运营、提升经营效率。 图表10:参考海外经验,贝莱德依托数字化赋能带来直接及间接收益、公司技术收入规模及占比稳步提升  资料来源:公司公告,公司官网,中金公司研究部 资料来源:公司公告,公司官网,中金公司研究部

► 国际化:资本双向流动加速背景下,加快出海步伐、推动国际化进程。伴随居民财富增长下日益高涨的全球化投资意愿,以及金融市场双向开放加速下跨境投资渠道的愈发顺畅,中国居民海外资产配置需求提升。同时,实体经济的国际化脚步加快与跨境服务需求提升的背景下,对国内财富及资管机构国际化布局亦提出更高要求。参考海外领先机构,如海外高盛、野村等投行的境外收入占比均高于我国头部券商和整体行业水平,海外领先资管机构贝莱德在全球38个国家及地区布局、服务全球逾100个国家地区的客户。我们也看到,国内部分机构近年来国际化布局步伐加快,例如东方财富更名原东财国际证券为哈富证券、发力港美股市场,继续推进国际化战略;港美股互联网券商富途、老虎更是持续开拓海外新增市场。我们认为,对于各类财富及资管机构而言,未来深化国际化布局,积极“走出去”,提升全球资产配置、跨境服务能力,亦将成为一大关键命题。 图表11:参考海外经验,领先投行境外收入占比较高  资料来源:公司公告,中金公司研究部。图例中亚太地区(除本国)对应收入范围:摩根大通、高盛为亚太地区收入,野村证券为除日本、在亚太其他地区的收入 资料来源:公司公告,中金公司研究部。图例中亚太地区(除本国)对应收入范围:摩根大通、高盛为亚太地区收入,野村证券为除日本、在亚太其他地区的收入

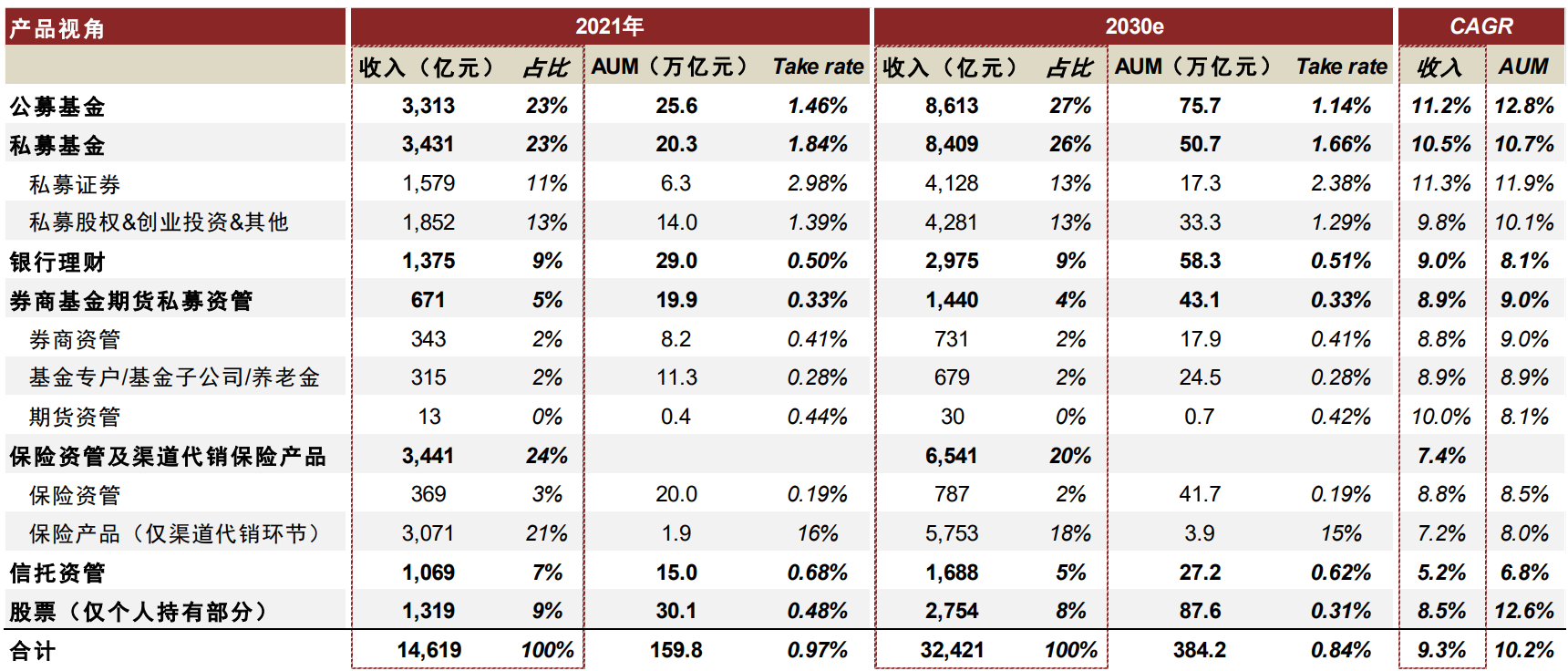

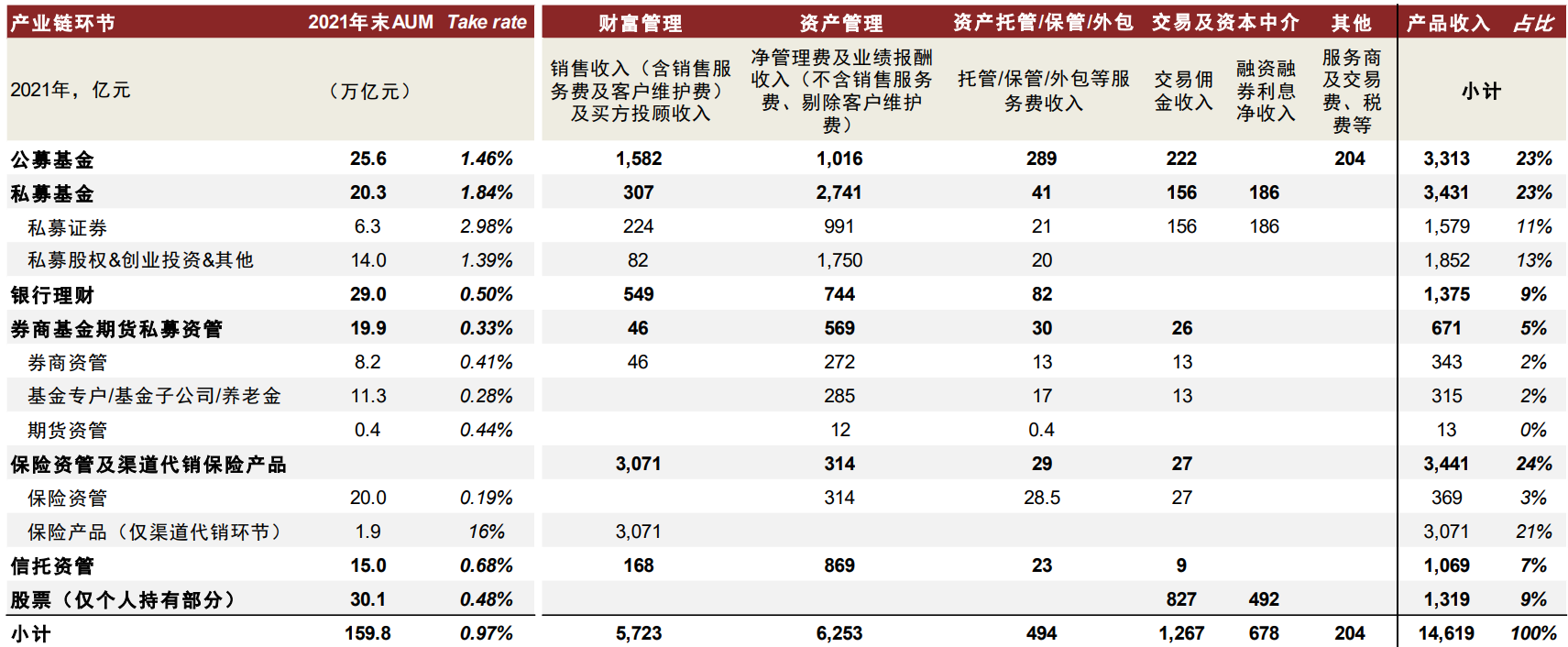

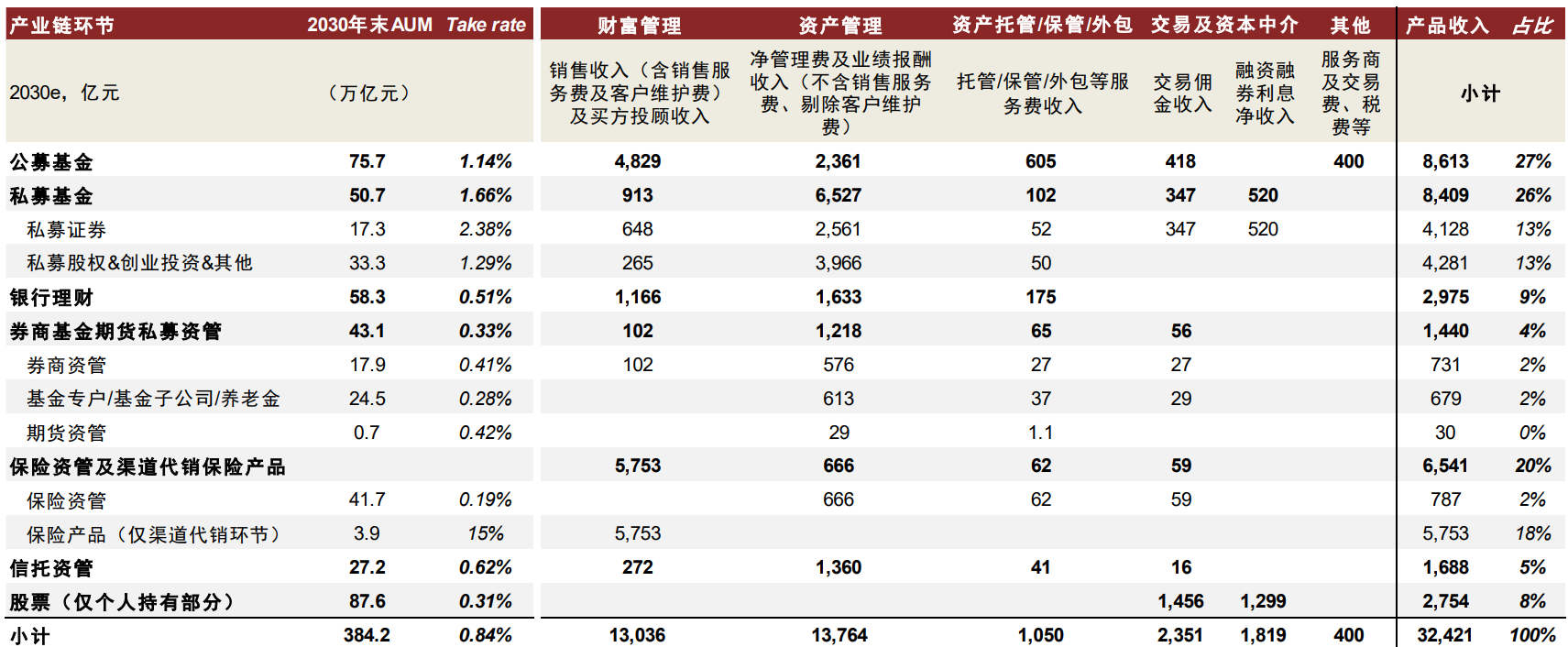

三大视角展望产业链未来规模及格局 立足中国大财富及大资管产业链,我们从产业链中的各个环节、各种产品、各类机构三大视角分别出发,测算2021年全产业链收入规模1.6万亿元,预计2030年收入规模有望达3.5万亿元、对应2021-2030e CAGR 9%,其中:1)产业链环节视角:我们预计金融信息数据服务/财富管理收入增速在所有环节中领跑,财富管理/资产管理环节是最大的金矿、合计贡献产业链逾四分之三收入;2)产品视角:权益类产品迎来大发展,公募基金、私募基金(尤其是私募证券)产品收入增速最快;3)机构视角:银行/券商/私募基金/三方及互联网/基金公司合计贡献产业链九成收入,而金融信息数据服务商/私募基金/交易所(港交所)收入增速领先。 产品类型:权益产品迎来大发展、公/私募基金产品收入规模增速领先 我们基于各类资管品各个环节收入及费率,自下而上加总测算得到产品维度下大财富及大资管产业链的收入规模,我们所讨论的产品各环节收入包括:财富管理—渠道销售收入(包括直接向投资者收取的申购费/销售服务费、向资管机构收取的客户维护费等,以及投顾费收入),资产管理—净管理费及业绩报酬收入(剔除向财富管理渠道支付的客户维护费),资产托管/保管/外包相关收入,交易及资本中介—机构&零售交易佣金收入及两融利息净收入,及其他环节收入。此外,金融信息数据服务/金融IT、资产创设及交易所环节相关收入不予考虑,而在下述产业链环节视角、机构视角的讨论中纳入计算。 整体而言,我们测算2021年各类产品加总得到的收入规模~1.5万亿元、对应综合费率~0.97%,其中保险资管及渠道代销保险产品合计收入3,441亿元/占比24%、私募基金3,431亿元/占比23%、公募基金3,313亿元/占比23%,合计贡献约70%的产品收入。考虑各类产品AUM规模提升及对应费率变化,我们预计2030年各类产品加总收入规模体量~3.2万亿元、对应综合费率~0.84%,其中公募基金、私募基金(尤其私募证券)、银行理财产品产生较高的收入增速,2021-2030e CAGR分别达11.2%/10.5%/9.0%。 图表12:产品视角:预计公募基金、私募基金产品产生的收入规模增速领先  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)保险产品(仅渠道代销环节)为渠道代销保费规模、而非AUM,对应Take rate为基于保费规模而非AUM计算的费率;2)综合费率Take rate计算时,分子的各产品收入中包括渠道代销保险产品收入,分母上的AUM未包括渠道代销保险产品的规模,因此该综合费率计算结果偏高 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)保险产品(仅渠道代销环节)为渠道代销保费规模、而非AUM,对应Take rate为基于保费规模而非AUM计算的费率;2)综合费率Take rate计算时,分子的各产品收入中包括渠道代销保险产品收入,分母上的AUM未包括渠道代销保险产品的规模,因此该综合费率计算结果偏高

图表13:2021年各类产品收入规模测算(按产业链环节拆分)  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他环节收入包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节;2)保险产品(仅渠道代销环节)为渠道代销保费规模、而非AUM,对应Take rate为基于保费规模而非AUM计算的费率;3)机构交易佣金收入统计范围中,私募基金统计范畴为私募证券基金,私募股权投向股票占比3%、忽略不计;银行理财投向股票占比2%、忽略不计;基金子公司投向股票占比4%、忽略不计;未考虑基金公司管理养老金、期货资管;此外,未考虑金融机构自营、QFII外资、国企、社保直接投资等机构股票交易佣金收入;4)机构融资融券利息净收入统计范围中,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;5)综合费率Take rate计算时,分子的各产品收入中包括渠道代销保险产品收入,分母上的AUM未包括渠道代销保险产品的规模,因此该综合费率计算结果偏高 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他环节收入包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节;2)保险产品(仅渠道代销环节)为渠道代销保费规模、而非AUM,对应Take rate为基于保费规模而非AUM计算的费率;3)机构交易佣金收入统计范围中,私募基金统计范畴为私募证券基金,私募股权投向股票占比3%、忽略不计;银行理财投向股票占比2%、忽略不计;基金子公司投向股票占比4%、忽略不计;未考虑基金公司管理养老金、期货资管;此外,未考虑金融机构自营、QFII外资、国企、社保直接投资等机构股票交易佣金收入;4)机构融资融券利息净收入统计范围中,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;5)综合费率Take rate计算时,分子的各产品收入中包括渠道代销保险产品收入,分母上的AUM未包括渠道代销保险产品的规模,因此该综合费率计算结果偏高

图表14:2030年各类产品收入规模测算(按产业链环节拆分)  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他环节收入包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节;2)保险产品(仅渠道代销环节)为渠道代销保费规模、而非AUM,对应Take rate为基于保费规模而非AUM计算的费率;3)机构交易佣金收入统计范围中,私募基金统计范畴为私募证券基金,私募股权投向股票占比3%、忽略不计;银行理财投向股票占比2%、忽略不计;基金子公司投向股票占比4%、忽略不计;未考虑基金公司管理养老金、期货资管;此外,未考虑金融机构自营、QFII外资、国企、社保直接投资等机构股票交易佣金收入;4)机构融资融券利息净收入统计范围中,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;5)综合费率Take rate计算时,分子的各产品收入中包括渠道代销保险产品收入,分母上的AUM未包括渠道代销保险产品的规模,因此该综合费率计算结果偏高 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他环节收入包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节;2)保险产品(仅渠道代销环节)为渠道代销保费规模、而非AUM,对应Take rate为基于保费规模而非AUM计算的费率;3)机构交易佣金收入统计范围中,私募基金统计范畴为私募证券基金,私募股权投向股票占比3%、忽略不计;银行理财投向股票占比2%、忽略不计;基金子公司投向股票占比4%、忽略不计;未考虑基金公司管理养老金、期货资管;此外,未考虑金融机构自营、QFII外资、国企、社保直接投资等机构股票交易佣金收入;4)机构融资融券利息净收入统计范围中,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;5)综合费率Take rate计算时,分子的各产品收入中包括渠道代销保险产品收入,分母上的AUM未包括渠道代销保险产品的规模,因此该综合费率计算结果偏高

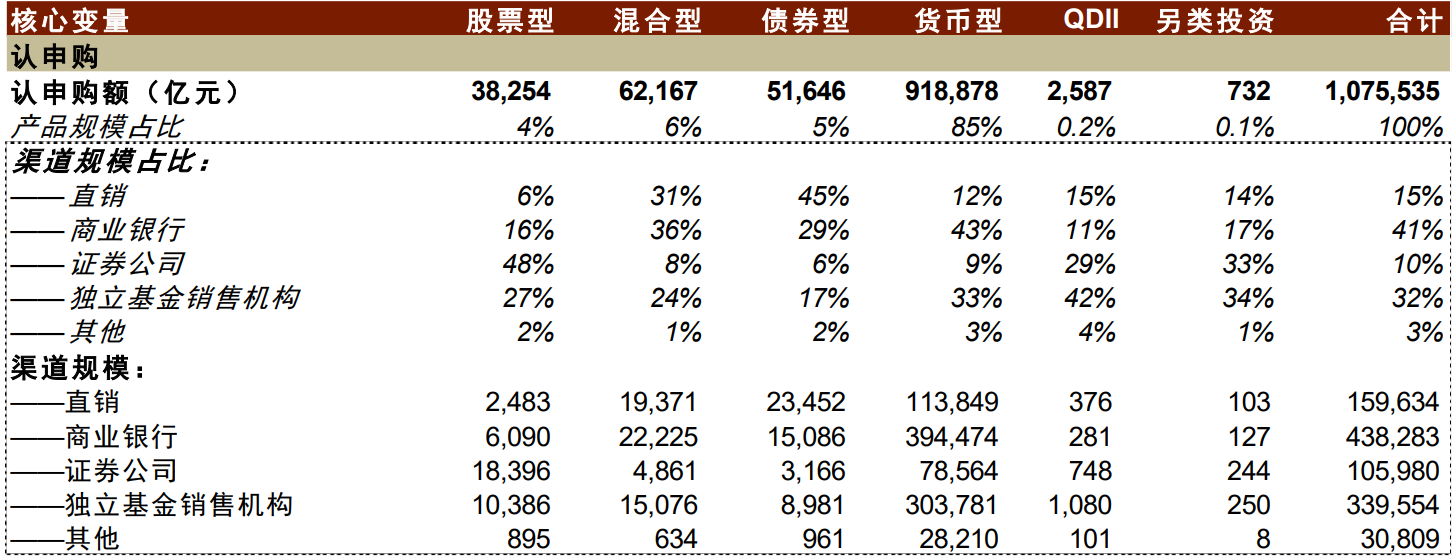

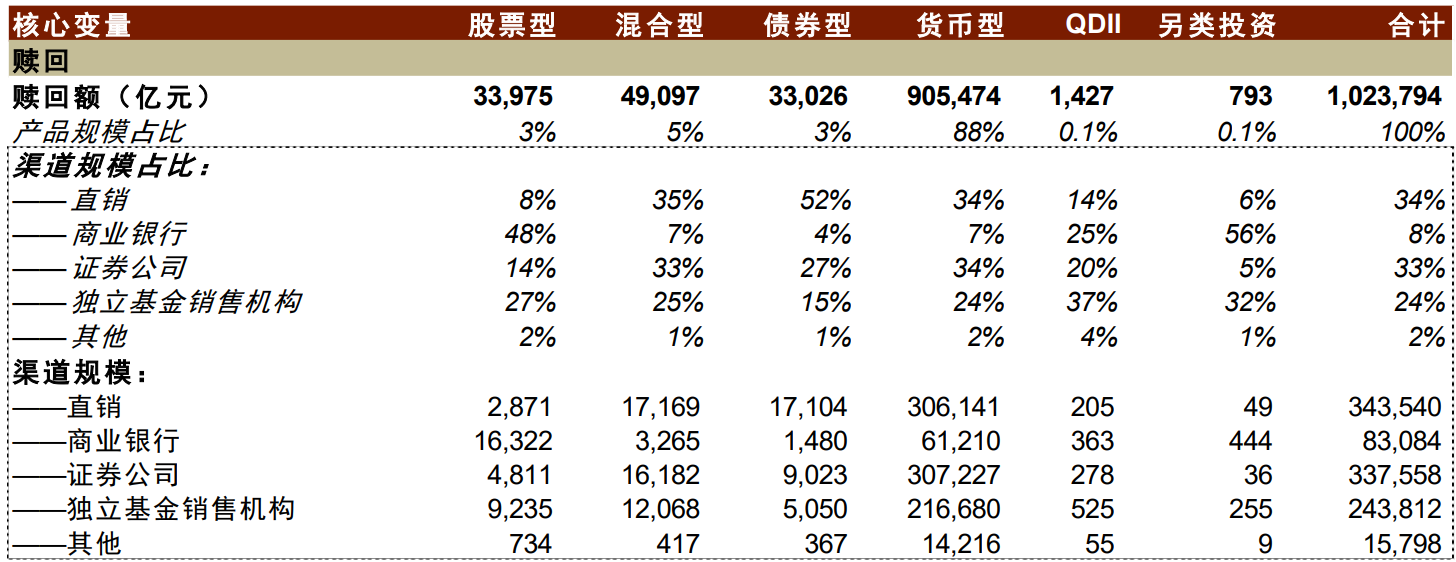

公募基金:2021-2030e收入增速11%、AUM增速13% 我们测算公募基金产品各环节2021年合计收入规模3,313亿元,预计2030年有望提升至8,613亿元(2021-2030e CAGR 11%),“量”—公募AUM从25万亿元提升至76万亿元(2021-2030e CAGR 13%),“价”—综合费率从1.46%下降至1.14%,就各环节具体而言: ► 前端认申购费:我们自下而上加总得到2021年全市场基金认申购额108万亿元(货基92万亿元/非货基16万亿元),直销/银行/券商/独立销售渠道占比15%/41%/10%/32%(各类型公募基金渠道分拆详见图16);基于各类型公募基金产品加权平均最高申购费率基础上,考虑不同渠道折扣,我们测算得2021年认申购环节收入402亿元、对应基于AUM的综合费率~0.18%,其中银行渠道收入贡献超60%。往前看,考虑买方投顾服务后我们预计2030年认申购环节收入1,892亿元(2021-2030e CAGR 19%)、对应基于AUM的综合费率提升至~0.25%。 ► 后端赎回费:同样地,我们自下而上加总得到2021年全市场基金赎回额102万亿元(货基91万亿元/非货基12万亿元),直销/银行/券商/独立销售渠道占比34%/8%/33%/24%(各类型公募基金渠道分拆详见图17);基于各类型公募基金产品加权平均最高赎回费率基础上,考虑赎回费率按持有期限阶梯计价并按各个渠道分成比例进行相应调整,我们测算得2021年赎回环节收入581亿元、对应基于AUM的综合费率~0.26%,其中基金公司分得66%,我们预计2030年赎回环节收入1,135亿元(2021-2030e CAGR 7.7%)、对应基于AUM的综合费率下降至~0.15%。 ► 基金持有相关收入:我们测算2021年末全市场~25万亿元公募保有量中,直销/银行/券商/独立基金销售渠道占比分别41%/23%/9%/26%(各类型公募基金渠道分拆详见图18)。我们自下而上加总得到2021年全市场基金产品管理费收入1,424亿元、对应平均管理费率0.65%,其中客户维护费收入(即尾随佣金)408亿元、占比29%,扣除客户维护费后的净管理费收入1,016亿元,在客户维护费以外同样归属于销售渠道的销售服务费收入191亿元,整体我们测算得2021年管理费及销售服务费(含客户维护费)合计收入1,614亿元、对应基于AUM的综合费率~0.71%。往前看,考虑行业竞争加剧带来平均管理费率下行压力、但被费率较高的权益产品规模占比提升所部分抵消,我们预计2030年管理费及销售服务费合计收入4,163亿元(2021-2030e 11%)、对应基于AUM的综合费率下降至~0.55%。 此外,我们自下而上加总得到全市场基金产品2021年托管费收入289亿元、对应平均托管费率~0.13%,归托管机构所有(主要为银行),预计2030年提升至605亿元、对应托管费率下降至~0.08%。 ► 基金运作相关收入:我们自下而上加总得到全市场基金产品2021年交易费收入403亿元、对应基于AUM的综合费率~0.18%,其中支付给券商的公募基金分仓交易佣金收入222亿元;往前看,考虑交易佣金费率下行,我们预计交易费收入2030年提升至757亿元、对应基于AUM的综合费率~0.1%,其中公募基金分仓佣金收入418亿元。 图表15:公募基金:预计2030年收入规模8,613亿元,对应2021-2030e CAGR 11%(按环节拆分)  资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)“其他”渠道包括如保险/证券投资咨询机构等销售渠道;2)交易费中的“其他”主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;3)“其他”环节基金运作相关费用主要包括审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;4)费率计算均为对应的收入/2021年平均AUM或2030e AUM 资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)“其他”渠道包括如保险/证券投资咨询机构等销售渠道;2)交易费中的“其他”主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;3)“其他”环节基金运作相关费用主要包括审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;4)费率计算均为对应的收入/2021年平均AUM或2030e AUM

图表16:公募基金:2021年各类型产品认申购额(按销售渠道分拆)  资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)公募基金不含专户,包含全部开放式和封闭式基金口径、剔除FOF及ETF联接基金;2)蚂蚁余额宝的代销机构牵扯到网商银行、天弘基金、蚂蚁基金销售几个主体,独立渠道的数据有偏,我们在此基础上进行估算调整;3)“其他”渠道包括如保险/证券投资咨询机构等销售渠道 资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)公募基金不含专户,包含全部开放式和封闭式基金口径、剔除FOF及ETF联接基金;2)蚂蚁余额宝的代销机构牵扯到网商银行、天弘基金、蚂蚁基金销售几个主体,独立渠道的数据有偏,我们在此基础上进行估算调整;3)“其他”渠道包括如保险/证券投资咨询机构等销售渠道

图表17:公募基金:2021年各类型产品赎回额(按销售渠道分拆)  资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)公募基金不含专户,包含全部开放式和封闭式基金口径、剔除FOF及ETF联接基金;2)蚂蚁余额宝的代销机构牵扯到网商银行、天弘基金、蚂蚁基金销售几个主体,独立渠道的数据有偏,我们在此基础上进行估算调整;3)“其他”渠道包括如保险/证券投资咨询机构等销售渠道 资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)公募基金不含专户,包含全部开放式和封闭式基金口径、剔除FOF及ETF联接基金;2)蚂蚁余额宝的代销机构牵扯到网商银行、天弘基金、蚂蚁基金销售几个主体,独立渠道的数据有偏,我们在此基础上进行估算调整;3)“其他”渠道包括如保险/证券投资咨询机构等销售渠道

图表18:公募基金:2021年各类型产品保有量(按销售渠道分拆)  资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)公募基金不含专户,包含全部开放式和封闭式基金口径、剔除FOF及ETF联接基金;2)蚂蚁余额宝的代销机构牵扯到网商银行、天弘基金、蚂蚁基金销售几个主体,独立渠道的数据有偏,我们在此基础上进行估算调整;3)“其他”渠道包括如保险/证券投资咨询机构等销售渠道 资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)公募基金不含专户,包含全部开放式和封闭式基金口径、剔除FOF及ETF联接基金;2)蚂蚁余额宝的代销机构牵扯到网商银行、天弘基金、蚂蚁基金销售几个主体,独立渠道的数据有偏,我们在此基础上进行估算调整;3)“其他”渠道包括如保险/证券投资咨询机构等销售渠道

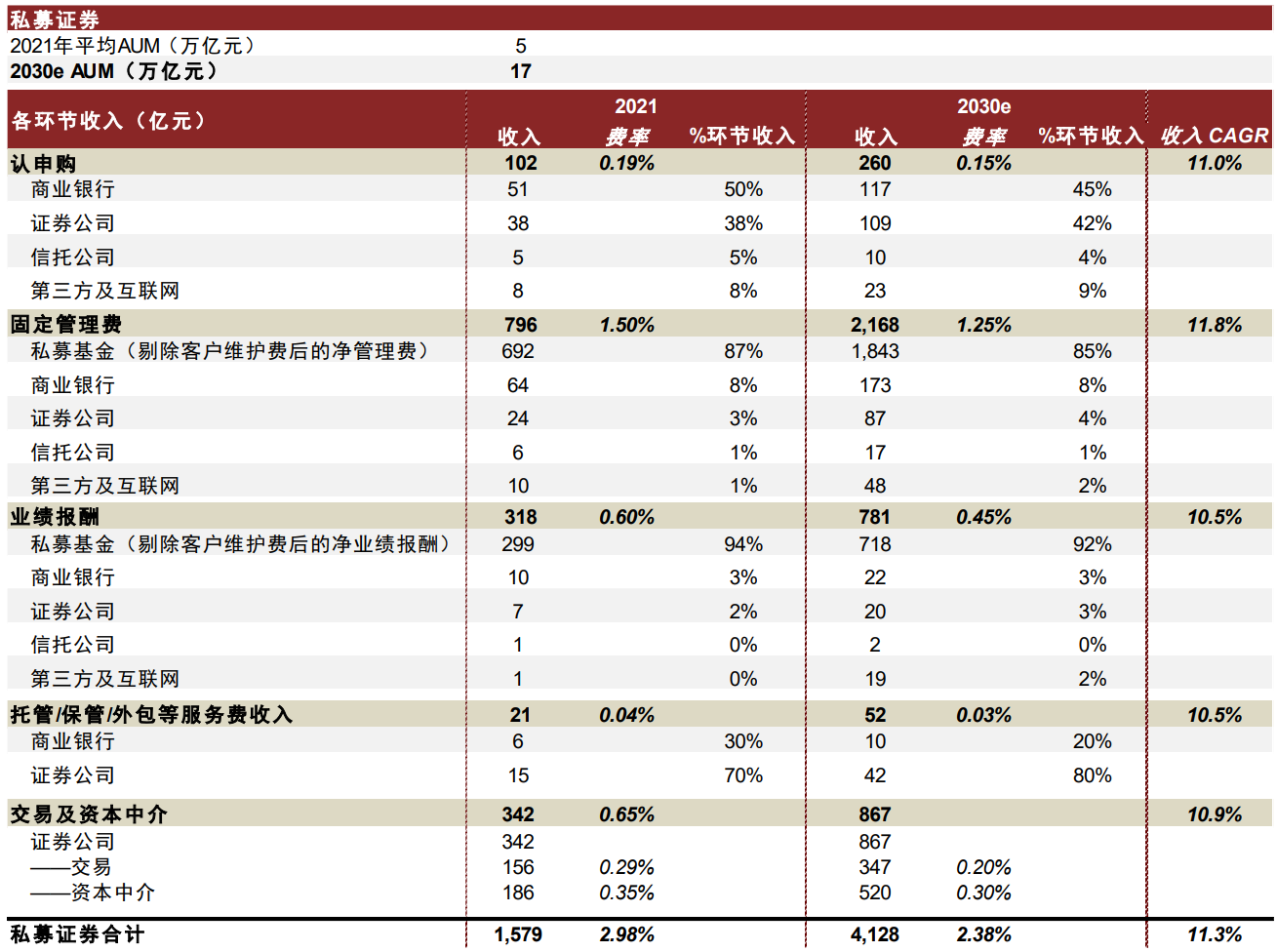

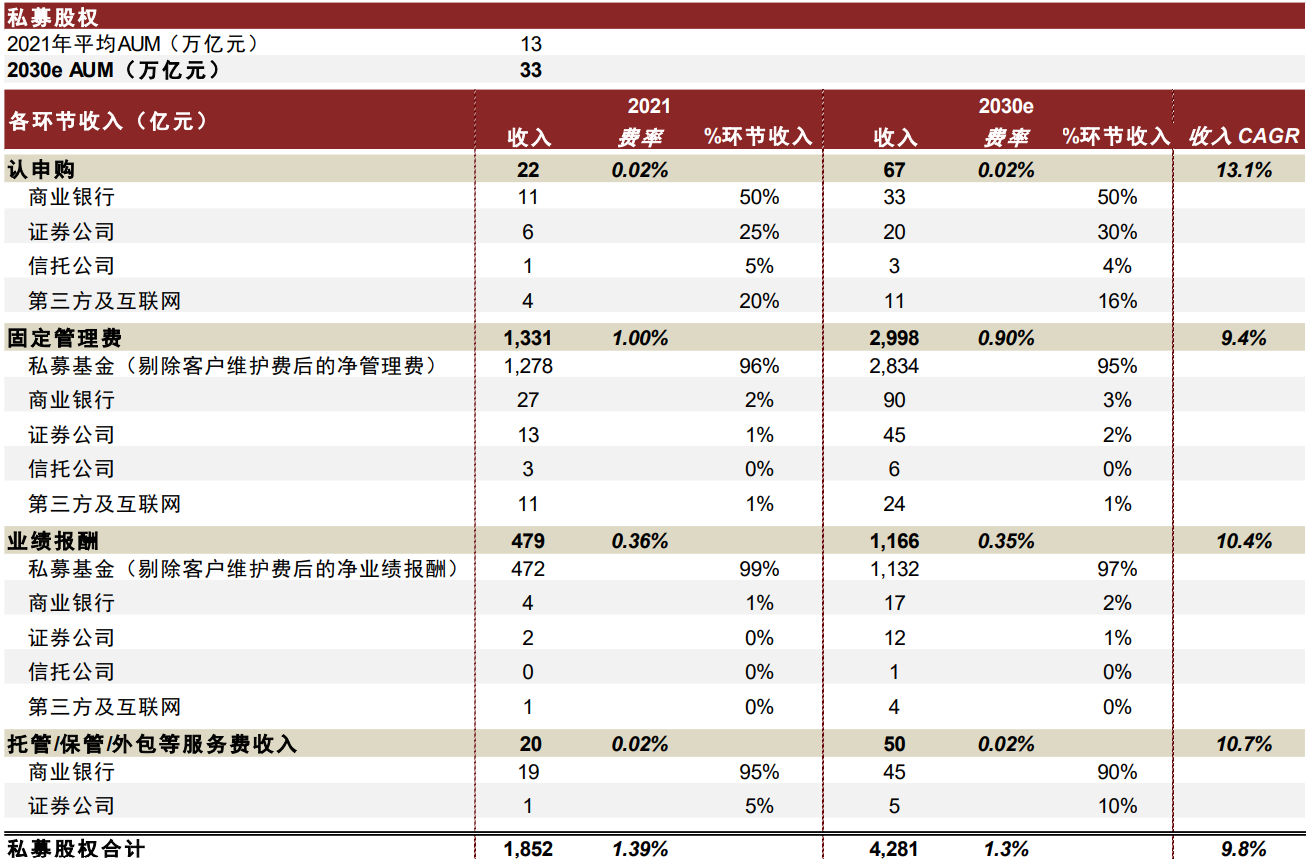

私募基金:2021-2030e收入增速10%、AUM增速11% 我们测算私募基金产品各环节2021年合计收入规模3,431亿元,预计2030年有望提升至8,409亿元(2021-2030e CAGR 10%),“量”—私募基金AUM从20万亿元提升至51万亿元(2021-2030e CAGR 11%),“价”—综合费率从1.84%下降至1.66%,具体而言: ► 认申购费:我们估算私募证券基金/私募股权&创业投资基金2021年销售额分别~2.1/2.2万亿元,分别基于1.2%/1.0%的认申购费率,测算得2021年认申购收入合计124亿元,其中私募证券102亿元/私募股权22亿元、对应基于AUM的费率分别为0.19%/0.02%;考虑私募证券基金费率下行,我们预计2030年收入合计327亿元。此外,考虑私募普遍存在锁定期限,赎回费率一般较低或为0,因而销售过程中产生收入主要来自认申购费。 ► 基金持有相关收入:1)管理费收入方面,分别基于1.5%/1.0%的平均管理费率,我们测算2021年私募证券/私募股权&创业投资基金管理费分别796/1,331亿元,合计收入2,127亿元;考虑市场竞争下管理费率下行压力,我们测算2030年私募证券/私募股权&创业投资基金分别2,168亿元/2,998亿元、分别基于1.25%/0.9%的管理费率,合计收入5,167亿元。2)业绩报酬方面,基于20%的提成比例,我们测算2021年私募证券/私募股权&创业投资基金业绩报酬分别318/479亿元,合计797亿元,预计2030年合计达1,947亿元。 此外,我们测算2021年托管费收入41亿元,其中私募证券21亿元/私募股权20亿元,归托管机构所有(主要为券商、亦有少量银行),预计2030年托管费收入102亿元。 ► 基金运作相关收入:我们测算私募证券基金2021年股票交易佣金收入156亿元(基于交易佣金费率万3假设),两融利息净收入186亿元,合计交易及资本中介收入342亿元、对应基于AUM的综合费率~0.65%,预计该两项收入2030年合计达到867亿元。 图表19:私募基金:预计2030年收入规模8,409亿元,对应2021-2030e CAGR 10%(按环节拆分)

资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:费率计算均为对应的收入/2021年平均AUM或2030e AUM 资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:费率计算均为对应的收入/2021年平均AUM或2030e AUM

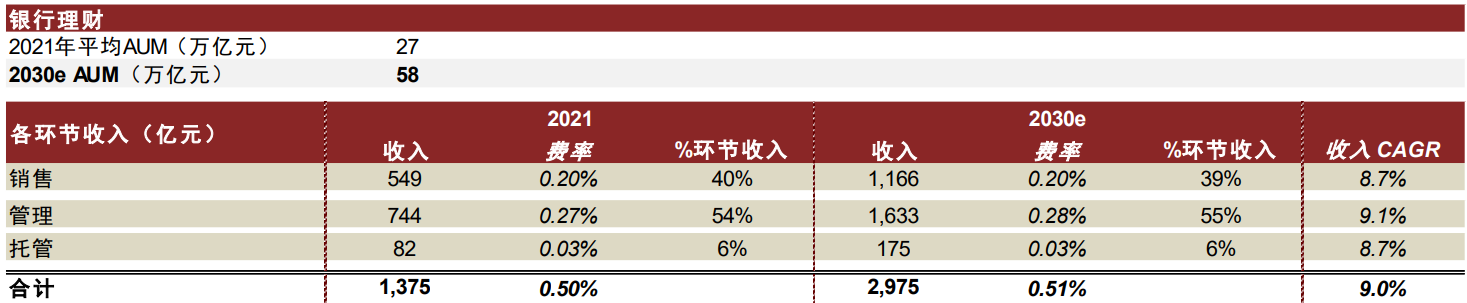

银行理财:2021-2030e收入增速9%、AUM增速8% 我们测算银行理财产品各环节2021年合计收入规模1,375亿元,预计2030年有望提升至2,975亿元(2021-2030e CAGR 9%),“量”—银行理财AUM从29万亿元提升至58万亿元(2021-2030e CAGR 8%),“价”—参考2021年样本银行非保本理财产品平均手续费及佣金收入费率~0.5%,考虑权益产品占比提升下2030年费率基本持平,就收入各环节具体而言: ► 销售:包括认申购费收入及销售服务费收入,但前端认申购一般可忽略不计,银行自身作为销售渠道主要收取基于AUM按日计提的方式销售服务费。基于~0.2%的费率假设(参考招行),我们测算2021年银行渠道理财产品销售收入549亿元,预计2030年1,166亿元(2021-2030e CAGR 9%)。 ► 托管:基于2021年平均托管费率~0.03%的假设,我们测算理财产品托管收入~82亿元,预计2030年175亿元(2021-2030e CAGR 9%)。 ► 管理:考虑剔除理财产品销售及托管相关收入,我们测算得2021年银行理财管理费收入744亿元、平均管理费率~0.27%,预计2030年1,633亿元(2021-2030e CAGR 9%)。 图表20:银行理财:预计2030年收入规模2,975亿元,对应2021-2030e CAGR 9%(按环节拆分)  资料来源:银行业理财登记托管中心,银保监会,Wind,公司公告,中金公司研究部注:费率计算均为对应的收入/2021年平均AUM或2030e AUM 资料来源:银行业理财登记托管中心,银保监会,Wind,公司公告,中金公司研究部注:费率计算均为对应的收入/2021年平均AUM或2030e AUM

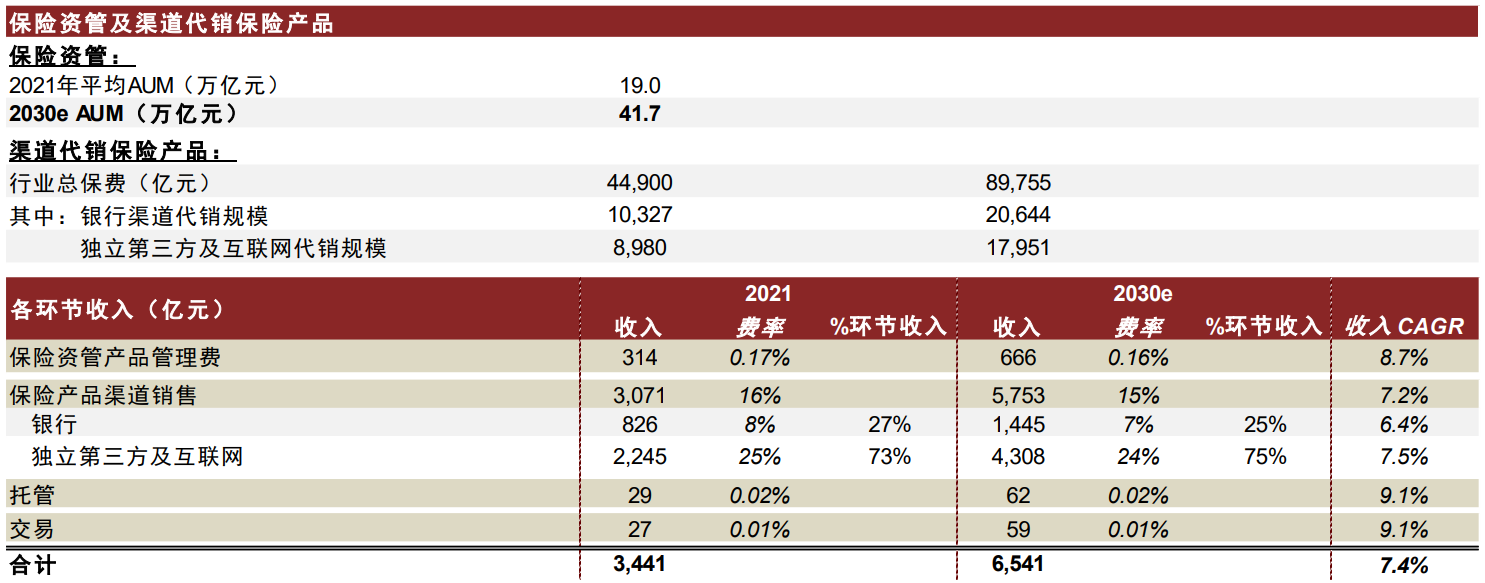

保险资管及渠道代销保险产品:2021-2030e收入增速7% 我们测算保险资管产品及保险渠道代销2021年合计收入规模3,441亿元,预计2030年提升至6,541亿元(2021-2030e CAGR 7%),“量”—保险资管AUM从20万亿元提升至42万亿元(2021-2030e CAGR 8.5%)、行业总保费复合增速~8%,“价”—保险资管管理费率及保险产品渠道销售佣金率均小幅下滑,就各环节而言: ► 保险产品渠道代销:考虑到保险产品较为依赖于代销渠道(包括银行渠道、独立第三方及互联网渠道),我们基于不同渠道产品代销规模及费率假设,测算2021年保险代销收入3,071亿元,预计2030年该收入有望达5,753亿元(2021-2030e CAGR 7%)。 ► 保险资管持有相关收入:基于保险资管平均管理费率~0.17%,我们测算2021年保险资管产品管理费收入314亿元,预计2030年达666亿元(2021-2030e CAGR 9%)。 此外,保险资管产品2021年托管费收入29亿元,我们预计2030年达62亿元。 ► 交易收入:我们测算2021年股票交易佣金收入27亿元(基于交易佣金费率万4假设),预计2030年达59亿元。 图表21:保险资管及代销保险:预计2030年收入规模6,541亿元,对应2021-2030e CAGR 7%(按环节拆分)  资料来源:保险资产管理业协会,保险业协会,Wind,公司公告,中金公司研究部注:1)保险产品渠道销售中对应的费率为基于保费规模、而非AUM计算,其余费率计算均为对应的收入/2021年平均AUM或2030e AUM;2)代销机构中第三方包括线下保险代理/经纪等中介机构 资料来源:保险资产管理业协会,保险业协会,Wind,公司公告,中金公司研究部注:1)保险产品渠道销售中对应的费率为基于保费规模、而非AUM计算,其余费率计算均为对应的收入/2021年平均AUM或2030e AUM;2)代销机构中第三方包括线下保险代理/经纪等中介机构

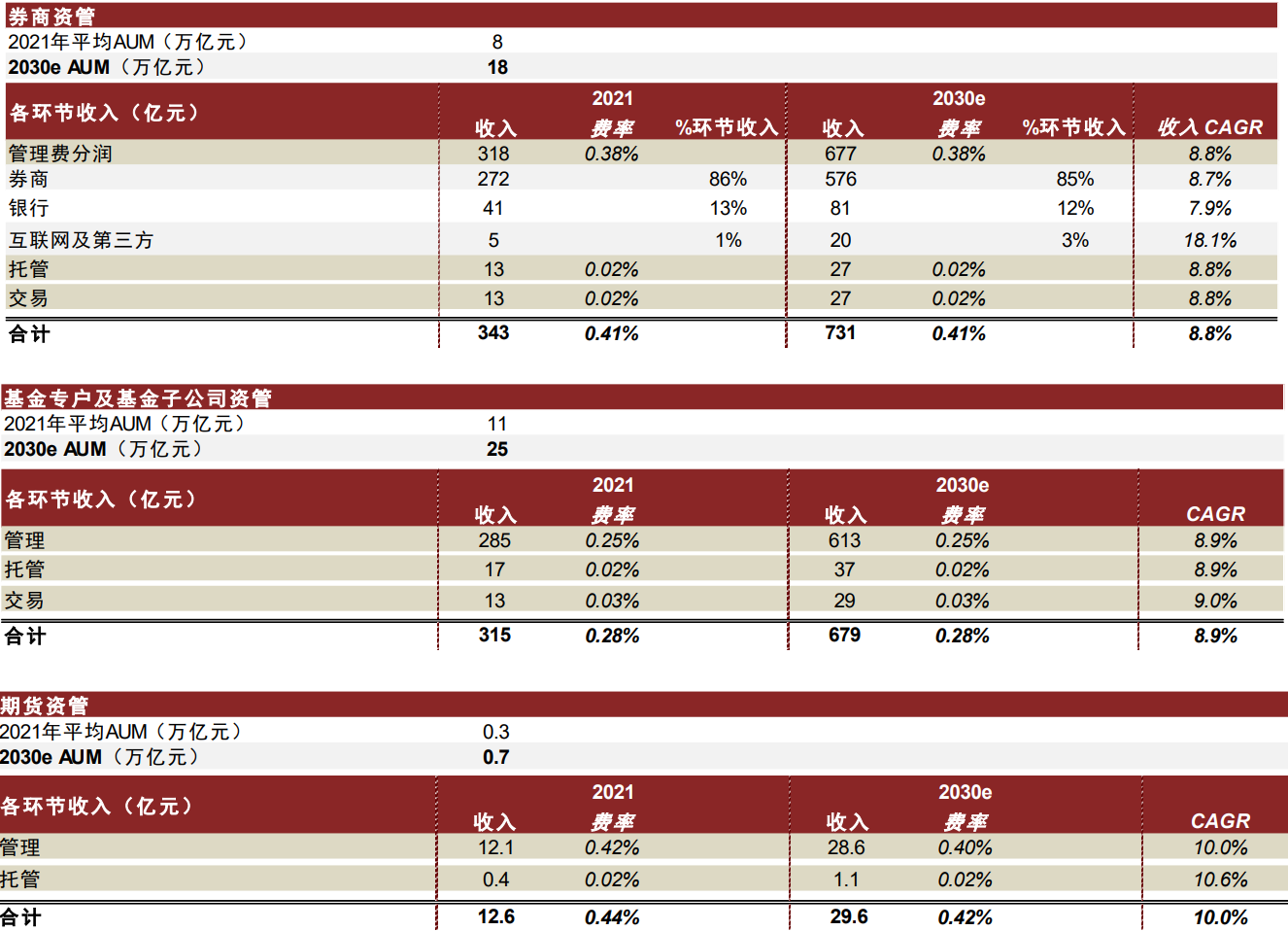

券商基金期货私募资管:2021-2030e收入增速9%、AUM增速9% 我们测算券商基金期货私募资管产品2021年合计收入规模671亿元,预计2030年有望提升至1,440亿元(2021-2030e CAGR 9%),涉及包括管理、托管、交易各环节,具体而言: ► 券商资管:2021年收入343亿元,我们预计2030年提升至731亿元(2021-2030e CAGR 9%),“量”—券商资管AUM从8万亿元提升至18万亿元(2021-2030e CAGR 9%),“价”—考虑主动管理及权益产品规模占比提升部分抵御费率下行,我们预计综合费率基本保持在0.41%,各环节收入分拆详见图22。 ► 基金专户及基金子公司资管:2021年收入315亿元,我们预计2030年提升至679亿元(2021-2030e CAGR 9%),“量”—合计AUM从11万亿元提升至25万亿元(2021-2030e CAGR 9%),“价”—考虑主动管理及权益产品规模占比提升部分抵御费率下行,我们预计综合费率基本保持在0.28%,各环节收入分拆详见图22。 ► 期货资管:2021年收入13亿元,我们预计2030年提升至30亿元(2021-2030e CAGR 10%),“量”—期货资管AUM从0.4万亿元提升至0.7万亿元,“价”—综合费率小幅下降至0.42%,各环节收入分拆详见图22。 图表22:券商基金期货私募资管:预计2030年收入规模1,440亿元,对应2021-2030e CAGR 9%(按环节拆分)  资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)仅考虑了券商资管、基金专户股票交易,未考虑基金公司管理的养老金及基金子公司、期货资管;2)费率计算均为对应的收入/2021年平均AUM或2030e AUM 资料来源:中国证券投资基金业协会,Wind,公司公告,中金公司研究部注:1)仅考虑了券商资管、基金专户股票交易,未考虑基金公司管理的养老金及基金子公司、期货资管;2)费率计算均为对应的收入/2021年平均AUM或2030e AUM

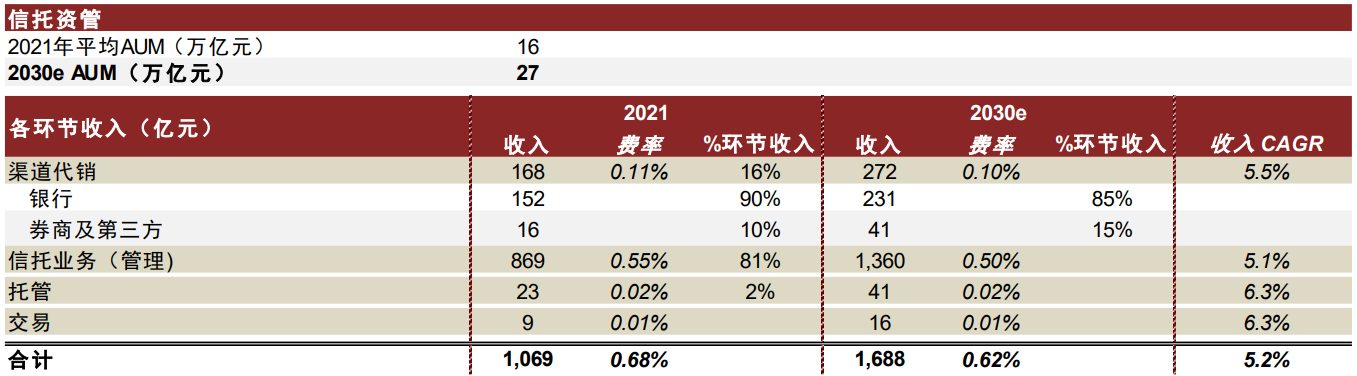

信托资管:2021-2030e收入增速5%、AUM增速7% 我们测算信托资管2021年合计收入规模1,069亿元,预计2030年有望提升至1,688亿元(2021-2030e CAGR 5%),“量”—信托资管AUM从15万亿元提升至27万亿元(2021-2030e CAGR 7%),“价”—综合费率从0.68%下降至0.62%。 图表23:信托资管:预计2030年收入规模1,688亿元,对应2021-2030e CAGR 5%(按环节拆分)  资料来源:信托业协会,Wind,公司公告,中金公司研究部注:费率计算均为对应的收入/2021年平均AUM或2030e AUM;此外,计算费率时,分母AUM为资金信托计划AUM,分子信托业务(管理)收入及对应计算的合计收入均包括资金信托及财产信托,因而计算得的费率有所偏高 资料来源:信托业协会,Wind,公司公告,中金公司研究部注:费率计算均为对应的收入/2021年平均AUM或2030e AUM;此外,计算费率时,分母AUM为资金信托计划AUM,分子信托业务(管理)收入及对应计算的合计收入均包括资金信托及财产信托,因而计算得的费率有所偏高

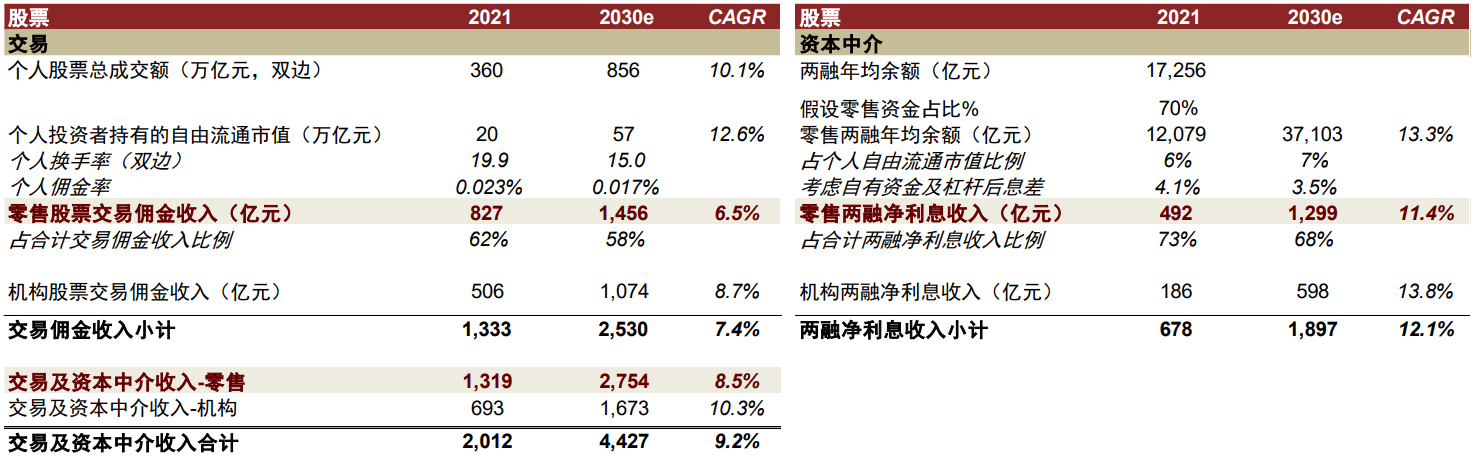

股票(个人持有):2021-2030e零售交易及资本中介收入增速9% 我们测算股票资产相关的交易佣金及两融净利息收入2021年合计2,012亿元,预计2030年有望达4,427亿元(2021-2030e CAGR 9%),其中机构相关的股票交易佣金及两融净利息收入已在前述公募基金/私募基金/保险资管/信托资管/券商资管/基金专户中的交易环节统计计算,该节中统计范围为个人持有的股票相关交易及资本中介收入、我们预计零售交易佣金及资本中介收入从2021年的1,319亿元提升至2030年的2,754亿元(2021-2030e CAGR 8.5%),具体而言: ► 交易:我们测算得2021年零售股票交易佣金收入827亿元;基于个人投资者换手率由~20x下降至~15x、佣金率由万2.3下降至万1.7的假设,我们预计2030年零售股票交易佣金收入1,456亿元(2021-2030e CAGR 6.5%)。 ► 资本中介:我们测算2021年零售融资融券净利息收入492亿元;基于零售两融余额占个人自由流通市值比例提升、净利差下降的假设,我们预计2030年零售两融净利息收入1,299亿元(2021-2030e CAGR 11%)。 图表24:股票交易及资本中介:预计个人持有股票相关收入2030年2,754亿元,对应2021-2030e CAGR 9%  资料来源:证券业协会,Wind,公司公告,中金公司研究部 资料来源:证券业协会,Wind,公司公告,中金公司研究部

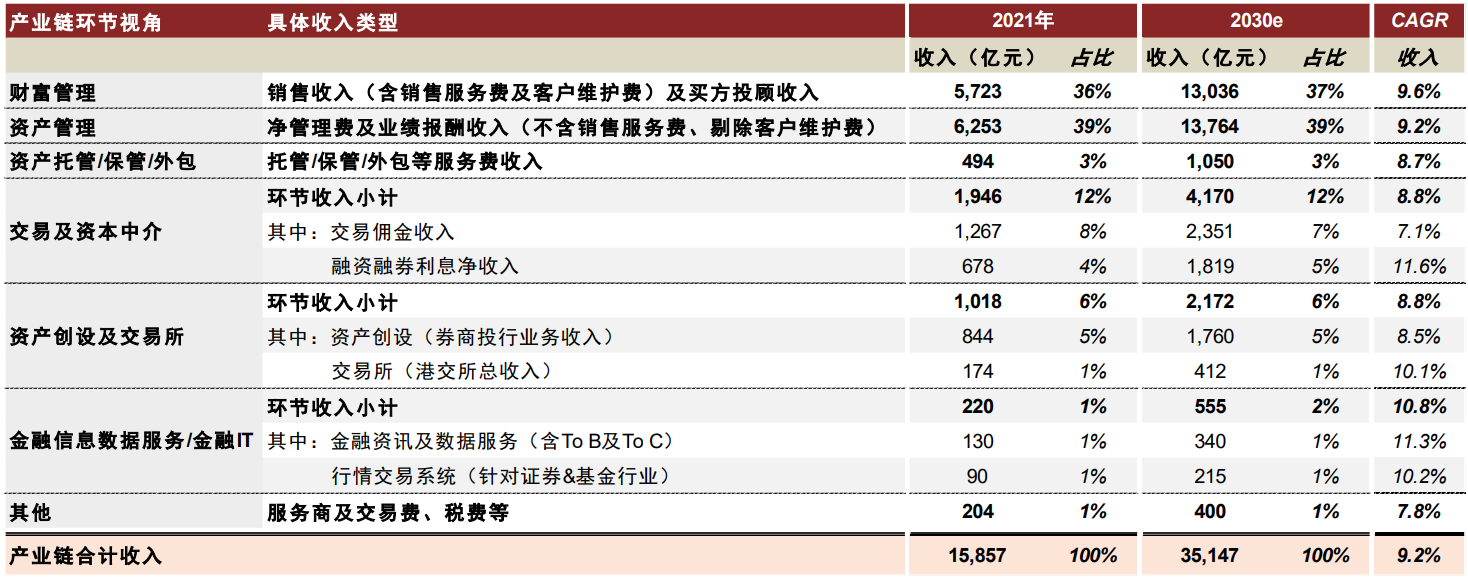

产业链环节:金融信息数据服务/财富管理收入增速领跑、财富管理/资产管理环节贡献产业链四分之三收入 在上一节产品维度收入测算基础上,我们把较难分拆到各类产品上的资产创设及交易所、金融信息数据服务/金融IT环节收入进行单独测算: ► 金融信息数据服务/金融IT:我们测算收入从2021年的220亿元提升至2030年的555亿元(2021-2030e CAGR 11%),主要受益于线上理财趋势及专业投资要求下C端个人炒股软件需求提升及B端机构金融数据终端需求扩容(合计2021-2030e CAGR 11%),以及券商&资管机构IT投入加大带来行情交易系统业务增长(2021-2030e CAGR 10%)。 ► 资产创设及交易所环节:我们测算收入从2021年的1,018亿元提升至2030年的2,172亿元(2021-2030e CAGR 9%),其中:1)券商投行业务增速8.5%,主要受益于直接融资占比提升及全面注册制改革;2)交易所(港交所)收入增速10%,主要受益于市场扩容背景下新经济的批量上市及衍生品业务的发展抬升交易所长期增长中枢、并加强业绩稳健性。 我们测算2021年中国大财富及大资管产业链全口径收入规模体量~1.6万亿元,预计2030年有望提升至~3.5万亿元(2021-2030e CAGR 9%)。基于上一节中各类产品在各个产业链环节的收入加总(图12&图13&图14),再加总上述资产创设及交易所、金融信息数据服务/金融IT环节收入,得到我们定义的大财富及大资管产业链全口径收入(详见图25),其中: ► 规模增速:金融信息数据服务、财富管理、资产管理环节增速较快。从2021-2030e收入增速来看,金融信息数据服务(10.8%)、财富管理(9.6%)在所有环节中领跑,资产管理(9.2%)亦相对较快。其次,分别是交易及资本中介(8.8%)、资产创设及交易所(8.8%)、资产托管/保管/外包服务(8.7%)。 ► 规模结构:财富管理、资产管理环节产业链四分之三收入。我们测算财富管理环节收入从2021年的5,723亿元提升至2030年的~1.3万亿元,资产管理环节收入从2021年的6,253亿元提升至2030年的~1.4万亿元,财富管理/资产管理环节收入规模占比最高、合计贡献产业链收入保持在~76%。此外,交易及资本中介、资产创设及交易所、资产托管/保管/外包、金融信息数据服务/金融IT贡献四分之一收入,我们预计2030年占比分别为12%、6%、3%、2%。 图表25:产业链环节视角:预计金融信息数据服务/财富管理收入增速领跑、财富管理/资产管理环节贡献产业链四分之三收入  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)机构交易佣金收入统计范围中,未考虑私募股权、银行理财、基金子公司、基金公司管理养老金、期货资管,同时未考虑金融机构自营、QFII外资、国企、社保直接投资等机构股票交易佣金收入;2)机构融资融券利息净收入,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;3)资产创设收入仅考虑券商投行业务收入,未考虑银行/信托等投行业务收入;4)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83;5)“其他”包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)机构交易佣金收入统计范围中,未考虑私募股权、银行理财、基金子公司、基金公司管理养老金、期货资管,同时未考虑金融机构自营、QFII外资、国企、社保直接投资等机构股票交易佣金收入;2)机构融资融券利息净收入,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;3)资产创设收入仅考虑券商投行业务收入,未考虑银行/信托等投行业务收入;4)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83;5)“其他”包括:交易费—主要包括印花税、过户费、经手费、证管费等,由国家税务局、结算公司、交易所、证监会等分别征收;其他基金运作费用—审计、律师、信息披露、指数使用、上市年费、银行汇划手续费等,由会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商、交易所、银行等分别收取;二者均为公募基金产品产生的相关收入,此处未划分至某一特定产业链环节

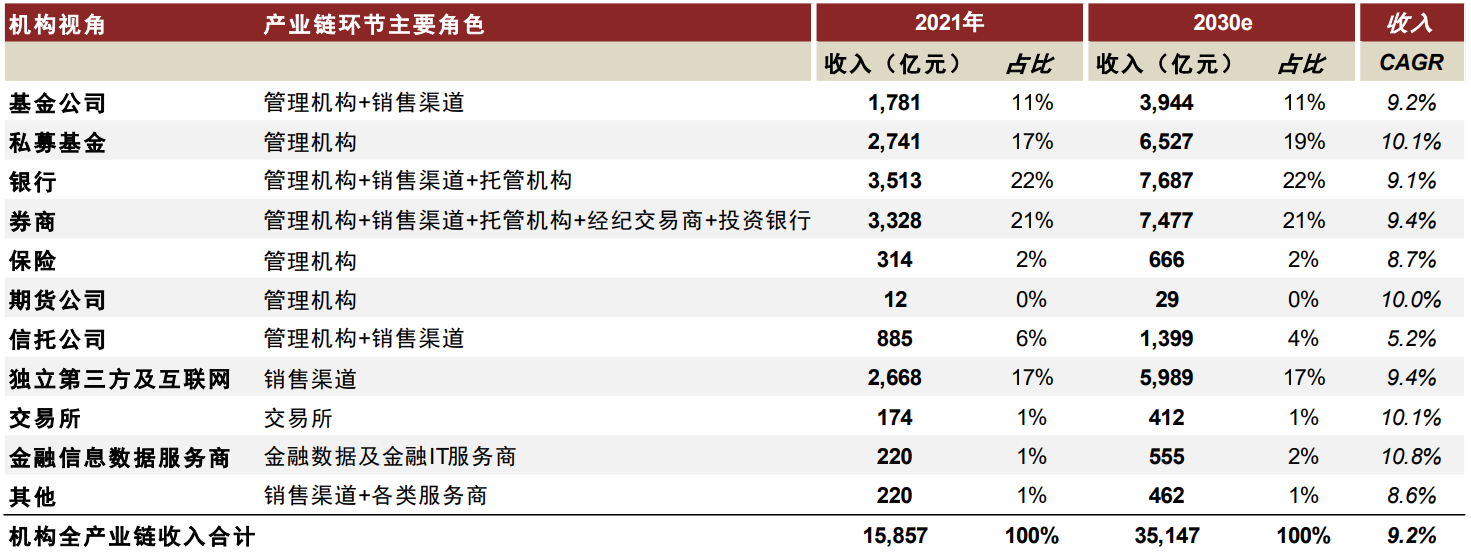

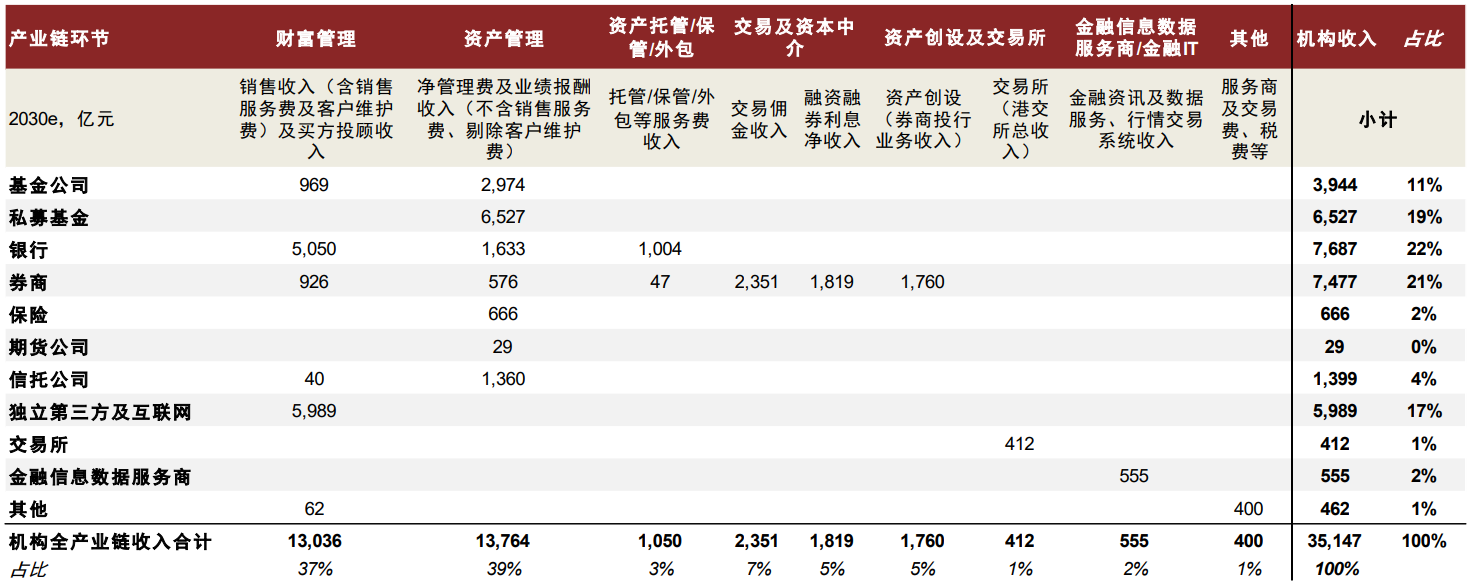

机构视角:公&私募/银行/券商/三方及互联网贡献九成收入、金融信息数据服务商/私募基金/交易所增速领先 基于各类机构在全产业链各个环节提供的各类产品产生的相关收入,我们进行加总得到各类机构在产业链中所贡献的收入(图27&图28列示各类机构按产业链环节拆分结果)[8],其中: ► 规模结构:银行/券商/私募基金/三方及互联网/基金公司贡献九成收入。银行及券商由于在产业链中所切入的环节更多更深,因而占据较高的收入份额,银行承担资管/销售/托管的角色、我们预计2030年收入占比22%,券商承担资管/销售/托管/经纪交易商/投行的角色、我们预计2030年收入占比21%;私募基金主要依靠净管理费及业绩报酬收入,收入占比19%;基金公司收入占比11%;互联网及独立第三方(含线下保险代销/基金代销等中介)收入占比17%;上述机构合计贡献产业链九成收入。此外,信托公司、保险资管、金融信息数据服务商、交易所(港交所)、期货公司等机构贡献产业链其余10%的收入。 ► 规模增速:金融信息数据服务商/私募基金/交易所(港交所)收入增速领先。作为为全产业链各环节提供金融信息数据及金融IT服务的中介机构,我们预计金融信息数据服务商/金融IT厂商将享有更高的增速(10.8%);私募基金、交易所(港交所)均以10.1%的增速紧随其后;此外,券商(9.4%)、独立第三方及互联网(9.4%)、基金公司(9.2%)收入亦快速增长。 图表26:机构视角:预计银行/券商/私募基金/三方及互联网/基金公司贡献产业链九成收入,金融信息数据服务商/私募基金/交易所(港交所)收入增速领先  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他包括:其他渠道收入-包括如保险/证券投资咨询机构等销售渠道,其他机构收入-包括如会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商等服务机构(收取审计、律师、信息披露、指数使用费等)、以及国家税务局、结算公司、证监会等机构(收取印花税、过户费、证管费等交易费);2)独立第三方及互联网中包括线下保险代销/基金代销等中介,对应带来相对较高的渠道代销收入;3)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他包括:其他渠道收入-包括如保险/证券投资咨询机构等销售渠道,其他机构收入-包括如会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商等服务机构(收取审计、律师、信息披露、指数使用费等)、以及国家税务局、结算公司、证监会等机构(收取印花税、过户费、证管费等交易费);2)独立第三方及互联网中包括线下保险代销/基金代销等中介,对应带来相对较高的渠道代销收入;3)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83

图表27:2021年各类机构收入规模测算(按产业链环节拆分)  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他包括:其他渠道收入-包括如保险/证券投资咨询机构等销售渠道,其他机构收入-包括如会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商等服务机构(收取审计、律师、信息披露、指数使用费等)、以及国家税务局、结算公司、证监会等机构(收取印花税、过户费、证管费等交易费);2)独立第三方及互联网中包括线下保险代销/基金代销等中介,对应带来相对较高的渠道代销收入;3)机构交易佣金收入,未考虑私募股权、银行理财、基金子公司、基金公司管理养老金、期货资管,同时未考虑金融机构自营、QFII外资、国企、社保直接投资等机构;4)机构融资融券利息净收入,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;3)资产创设收入仅考虑券商投行业务收入,未考虑银行/信托等投行业务收入;5)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他包括:其他渠道收入-包括如保险/证券投资咨询机构等销售渠道,其他机构收入-包括如会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商等服务机构(收取审计、律师、信息披露、指数使用费等)、以及国家税务局、结算公司、证监会等机构(收取印花税、过户费、证管费等交易费);2)独立第三方及互联网中包括线下保险代销/基金代销等中介,对应带来相对较高的渠道代销收入;3)机构交易佣金收入,未考虑私募股权、银行理财、基金子公司、基金公司管理养老金、期货资管,同时未考虑金融机构自营、QFII外资、国企、社保直接投资等机构;4)机构融资融券利息净收入,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;3)资产创设收入仅考虑券商投行业务收入,未考虑银行/信托等投行业务收入;5)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83

图表28:2030年各类机构收入规模测算(按产业链环节拆分)  资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他包括:其他渠道收入-包括如保险/证券投资咨询机构等销售渠道,其他机构收入-包括如会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商等服务机构(收取审计、律师、信息披露、指数使用费等)、以及国家税务局、结算公司、证监会等机构(收取印花税、过户费、证管费等交易费);2)独立第三方及互联网中包括线下保险代销/基金代销等中介,对应带来相对较高的渠道代销收入;3)机构交易佣金收入,未考虑私募股权、银行理财、基金子公司、基金公司管理养老金、期货资管,同时未考虑金融机构自营、QFII外资、国企、社保直接投资等机构;4)机构融资融券利息净收入,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;3)资产创设收入仅考虑券商投行业务收入,未考虑银行/信托等投行业务收入;5)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83 资料来源:中国证券投资基金业协会,银行业理财登记托管中心,银保监会,保险资产管理业协会,保险业协会,证券业协会,信托业协会,Wind,公司公告,中金公司研究部注:1)其他包括:其他渠道收入-包括如保险/证券投资咨询机构等销售渠道,其他机构收入-包括如会计事务所、律师事务所、官方指定信息披露机构、金融市场指数提供商等服务机构(收取审计、律师、信息披露、指数使用费等)、以及国家税务局、结算公司、证监会等机构(收取印花税、过户费、证管费等交易费);2)独立第三方及互联网中包括线下保险代销/基金代销等中介,对应带来相对较高的渠道代销收入;3)机构交易佣金收入,未考虑私募股权、银行理财、基金子公司、基金公司管理养老金、期货资管,同时未考虑金融机构自营、QFII外资、国企、社保直接投资等机构;4)机构融资融券利息净收入,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入;3)资产创设收入仅考虑券商投行业务收入,未考虑银行/信托等投行业务收入;5)交易所收入仅考虑港交所收入,人民币/港币汇率取0.83

三个角度筛选大财富产业链布局机会 我们建议关注高景气度的大财富及大资管产业链的投资机遇,产业链中连接资金/产品/资产端的各类专业金融中介机构正步入发展的快车道。我们认为,产业链上游的财富管理渠道、中游的资产管理平台、下游的交易所、底层的金融信息数据服务商、提供投行资产创设&交易及资本中介服务功能的证券公司、以及资产托管/保管/外包服务商均迎来蓬勃发展机遇。立足中国大财富及大资管产业链,我们建议关注以下三维度布局机会: ► 规模大:基于公司营业收入中大财富及大资管产业链各个环节相关的收入加总,我们选取合计产业链相关收入规模>100亿元的公司,如头部券商、零售银行; ► 占比高:基于上述产业链相关收入占公司自身营业收入的比例,我们选取占比>70%的公司,如三方财富机构、金融信息数据服务商、资管机构; ► 增速快:基于上述产业链相关收入近三年复合增速(2018-2021年),我们选取增速>30%的公司,如互联网平台。 图表29:关注高景气度的大财富及大资管产业链的投资机遇  资料来源:中金公司研究部 资料来源:中金公司研究部

图表30:各类型代表公司大财富及大资管产业链相关收入规模及结构  资料来源:公司公告,中金公司研究部注:1)产业链相关收入口径:招商银行-零售财富管理手续费及佣金收入+资产管理手续费及佣金+托管业务佣金,平安银行-私行财富(财富管理手续费收入)+平安理财营收+资产托管手续费收入;中信/华泰/国君/广发/东方/国联/兴业/长城证券-金融产品代销净收入+券商资管/控股公募基金子公司收入贡献/参股公募基金子公司利润贡献+代理买卖证券净收入(含席位租赁)+融资融券利息净收入+投行手续费净收入;东方财富/同花顺/指南针/财富趋势/富途/老虎/港交所-公司营业总收入;诺亚财富-财富管理分部+资产管理分部收入;华兴资本-投资银行分部+投资管理分部收入+华兴证券的交易及顾问费;恒生电子-大零售IT+大资管IT收入;永安期货-基金销售业务分部+资产管理业务分部收入;2)产业链环节的收入定义详见图33注释 资料来源:公司公告,中金公司研究部注:1)产业链相关收入口径:招商银行-零售财富管理手续费及佣金收入+资产管理手续费及佣金+托管业务佣金,平安银行-私行财富(财富管理手续费收入)+平安理财营收+资产托管手续费收入;中信/华泰/国君/广发/东方/国联/兴业/长城证券-金融产品代销净收入+券商资管/控股公募基金子公司收入贡献/参股公募基金子公司利润贡献+代理买卖证券净收入(含席位租赁)+融资融券利息净收入+投行手续费净收入;东方财富/同花顺/指南针/财富趋势/富途/老虎/港交所-公司营业总收入;诺亚财富-财富管理分部+资产管理分部收入;华兴资本-投资银行分部+投资管理分部收入+华兴证券的交易及顾问费;恒生电子-大零售IT+大资管IT收入;永安期货-基金销售业务分部+资产管理业务分部收入;2)产业链环节的收入定义详见图33注释

风险 资本市场大幅波动 大财富及大资管市场现状及发展空间与资本市场景气度高度相关,如若股票市场及基金市场交易活跃度有所下滑,则会对产业链内公司相关业务收入增长带来不利影响。 监管不确定性 明晰的监管政策有利于创造良好的发展环境,促进行业健康有序发展,如若行业监管趋严,短期可能会在一定程度上影响产业链中公司,带来一定不确定性。 行业竞争超预期 伴随产业链分工进一步细化,各类机构凭借自身禀赋进行差异化竞争,谋求在行业内的一席之地,但如若竞争过于激烈,或将影响行业的多元化与差异化发展,从而影响整个行业的前景。 [1] 财富管理渠道销售收入,包括直接向投资者收取的申购费/销售服务费、向资管机构收取的客户维护费(即尾随佣金)等、以及投顾费收入 [2] 独立第三方及互联网中包括线下保险代销/基金代销等中介 [3] 考虑到2021年通道规模占比已相对较低,我们采用2021年末资管行业未剔除通道的各类资管产品规模简单加总,若考虑剔除通道则2021年末资管规模~126万亿元 [4] 资产创设收入仅考虑券商投行业务收入,未考虑银行/信托等投行业务收入 [5] 交易所收入仅考虑港交所收入,人民币/港币汇率取0.83 [6] 机构交易佣金收入,未考虑私募股权、银行理财、基金子公司、基金公司管理养老金、期货资管,同时未考虑金融机构自营、QFII外资、国企、社保直接投资等机构;机构融资融券利息净收入,未考虑私募之外的其他机构加杠杆带来的融资融券相关收入 [7] 产业链中亦包括国家税务局、结算公司、证监会等机构(收取印花税、过户费、证管费等交易费),与上述各类服务商统一计入产业链“其他”环节 [8] 此处讨论机构视角各环节收入时,资产管理环节为净管理费口径(如基金公司在资管环节的收入为剔除给渠道客户维护费分成后的净管理费口径、较基金公司自己披露财报的收入口径偏小),且未考虑公/私募基金子公司管理费收入贡献(如券商在资管环节的收入仅考虑券商资管净管理费,未考虑券商旗下公募基金子公司贡献,故实际券商收入偏小);此外,资产创设及交易所环节仅考虑券商投行业务收入、未考虑银行/信托等机构亦有投资银行业务,故银行/信托等机构未考虑投行环节收入、结果偏小 文章来源 本文摘自:2022年8月1日已经发布的《中国财富管理2030三部曲之综述篇:大产业、大变局、大机遇》 姚泽宇 SAC 执业证书编号:S0080518090001SFC CE Ref:BIJ003 樊优 SAC 执业证书编号:S0080522070009 SFC CE Ref:BRI789 蒲寒 SAC 执业证书编号:S0080517100003 SFC CE Ref:BNR210 毛晴晴 SAC 执证编号:S0080522040002 SFC CE Ref:BRI453 于寒 SAC 执证编号:S0080121070324 黄月涵 SAC 执证编号:S0080522070005 SFC CE Ref:BRI225 李亚达 SAC 执证编号:S0080522070002 龚思匀 SAC 执证编号:S0080121120013 胡子慧 SAC 执证编号:S0080122030170 |

【本文地址】

今日新闻 |

推荐新闻 |